ナレッジ

令和2年3月決算における税務上の留意事項

月刊誌『会計情報』2020年4月号

デロイト トーマツ税理士法人 公認会計士・税理士 武末 朝生、税理士 田中 直也

はじめに

令和2年3月決算を迎える法人においては、主に令和元年度税制改正が初めての適用を迎え、また税効果会計の適用にあたり考慮すべき事項に追加される。令和元年度税制改正では、デフレ脱却と経済再生を確実なものにするため、研究開発税制の見直しなどの措置が講じられている。国際課税では、「BEPS(税源浸食と利益移転)プロジェクト」への対応として、過大支払利子税制及び移転価格税制の見直し、外国子会社合算税制の見直しなどが行われている。

本稿では、令和元年度税制改正のうち、法人の令和2年3月決算に影響を与える主な事項を中心に、その留意事項を解説する。

826KB, PDF ※PDFダウンロード時には「本誌に関する留意事項」をご確認ください。

法人税一般

1. 試験研究を行った場合の法人税額の特別控除制度の見直し

(1) 改正の概要

試験研究を行った場合の法人税額の特別控除制度は、平成29年度税制改正において試験研究費の額の増加を促進する観点から、総額型の税額控除割合を試験研究費の増減割合に応じて算出することとされた。令和元年度税制改正では、さらに研究開発の質を向上させ、積極的な研究開発投資を促す観点から、制度の見直しが行われている。

改正による主要な変更点を、下記(2)以降で解説する。

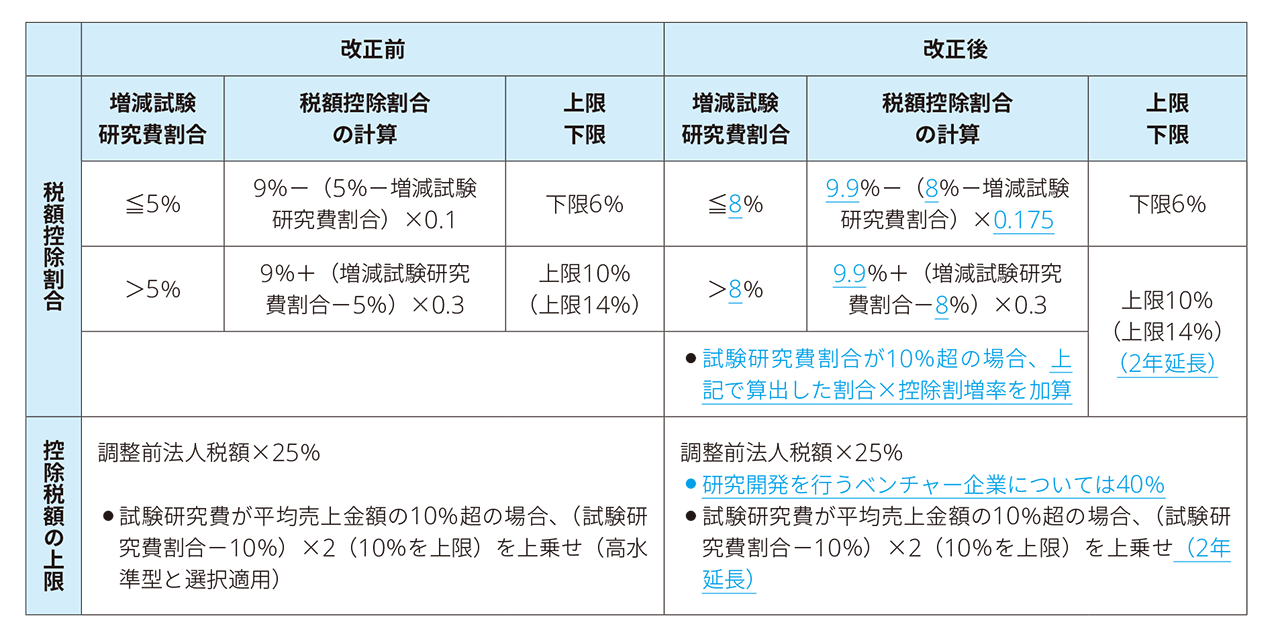

(2) 試験研究費の総額に係る税額控除制度の見直し

試験研究費の総額に係る税額控除制度について、1) 税額控除割合の見直し、2) 研究開発を行うベンチャー企業の控除税額の上限の特例の創設、3) 試験研究費割合が10%を超える場合における税額控除額の上限の特例の見直し、4) その他の改正が行われている。

改正の概要は次の表のとおりであり、変更点については以下1) 〜4) で解説する(中小企業者等については下記(3)参照)。

1)税額控除割合の見直し

試験研究費の総額に係る税額控除制度について、税額控除割合が0.3で逓増することとなる税額控除割合カーブの転換点が、増減試験研究費割合8%超(改正前:5%超)に見直され、増減試験研究費割合が8%以下である場合における税額控除割合の算式が、9.9%-(8%-増減試験研究費割合)×0.175(改正前:9%-(5%-増減試験研究費割合)×0.1)に、見直された(措法42の4①一・二)。

また、税額控除割合の上限を14%(原則:10%)とする特例の適用期限が、令和3年3月31日まで2年延長されている(措法42の4③一)。

2) 研究開発を行うベンチャー企業の控除税額の上限の特例の創設

試験研究費の総額に係る税額控除制度の適用を受けようとする法人(適用事業年度終了の日において大法人の100%グループ法人に該当する法人等を除く)が、次の要件を満たす場合には、税額控除額の上限が、調整前法人税額の40%(原則:25%)に引き上げられる(措法42の4②)。

(研究開発を行うベンチャー企業の要件)

① 適用年度がその法人の設立の日から同日以後10年を経過する日までの期間内の日を含む事業年度に該当すること

② 適用事業年度終了の時において、翌期繰越欠損金額があること

3) 試験研究費割合が10%を超える場合における税額控除額の上限の特例の見直し

平成31年4月1日から令和3年3月31日までの間に開始する各事業年度において、試験研究費割合が10%を超える場合には、試験研究費の総額に係る税額控除制度における税額控除割合は、上記1)により算出した割合に、次の算式による控除割増率を乗じて計算した割合とを合計した割合とされる(措法42の4①・③二)。なお、控除税額の上限は1)と同様14%(原則:10%)となる。

(控除割増率)

(試験研究費割合-10%)×0.5 (10%を上限)

4) その他

試験研究費の総額に係る税額控除制度における控除税額の上限(調整前法人税額の25%又は40%)に、当期の法人税額に(試験研究費割合-10%)×2(10%を上限)を乗じた金額を上乗せする特例の適用期限が、令和3年3月31日まで2年延長されている(措法42の4①・②・③二)。

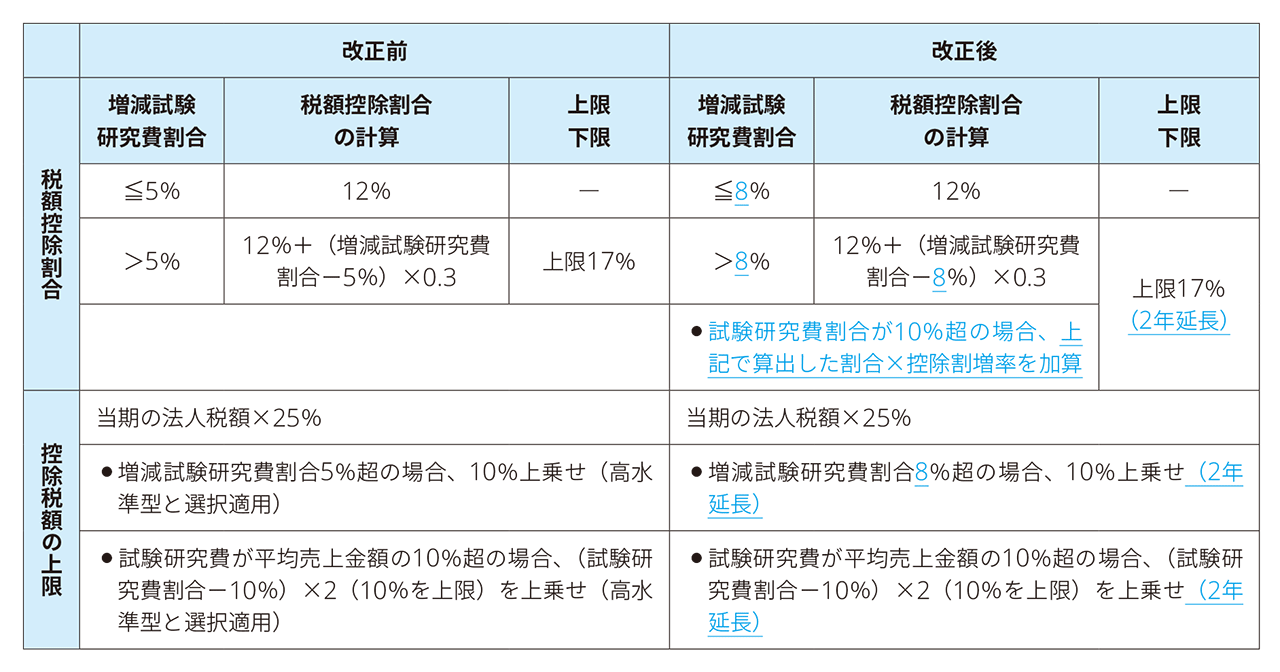

(3) 中小企業技術基盤強化税制

中小企業者等については、従来から特例が設けられており、その内容が以下のとおり改正されている。変更点については、以下1) 〜3) において解説する。

1) 増減試験研究費割合が5%を超える場合の特例の見直し

上記(1) 1) と同様に、税額控除割合が0.3で逓増することとなる税額控除割合カーブの転換点が、増減試験研究費割合8%超(改正前:5%超)に見直された(税額控除割合の上限:17%)。控除税額の上限の特例と併せて、この特例の適用要件について増減試験研究費割合が8%を超える場合(改正前:5%を超える場合)とされるとともに、その適用期限が、令和3年3月31日まで2年延長されている(措法42の4④・⑤)。

2) 試験研究費割合が10%を超える場合における税額控除額の上限の見直し

上記(1) 3) と同様に、試験研究費割合が10%を超える場合に税額控除割合を割り増す措置が講じられている(措法42の4⑥)。

3) その他

上記(1) 4) と同様に、控除税額の上限(調整前法人税額の25%)に、当期の法人税額に(試験研究費割合-10%)×2(10%を上限)を乗じた金額を上乗せする特例措置(上記1)の適用を受けない場合に限る)の適用期限が、令和3年3月31日まで2年延長されている(措法42の4⑥)。

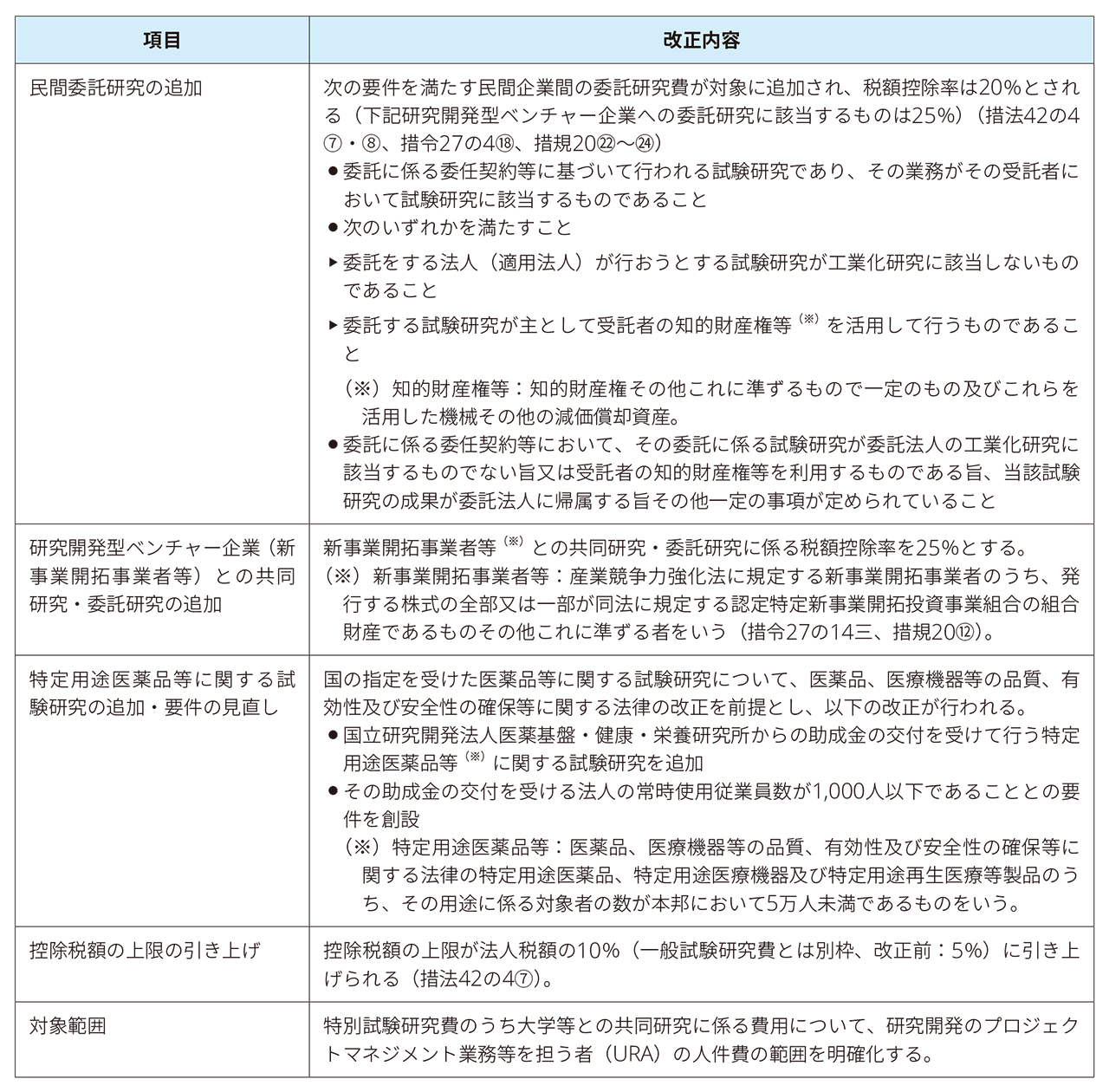

(4) 特別試験研究費の額に係る税額控除制度の見直し

特別試験研究費に係る税額控除(オープンイノベーション型)について、対象範囲の拡充、税額控除率・控除上限の引き上げ及び運用の明確化が図られている。

(5) 高水準型税額控除制度の廃止

上記(2)(3)の改正に伴い、平均売上金額の10%相当額を超える試験研究費の額に係る税額控除制度(いわゆる高水準型)は、適用期限(平成31年3月31日)をもって廃止された。

(6) 適用関係

上記の改正は、平成31年4月1日以後に開始する事業年度分の法人税について適用する(改正法附則48、改正措令附則16)。

2. 中小事業者関連

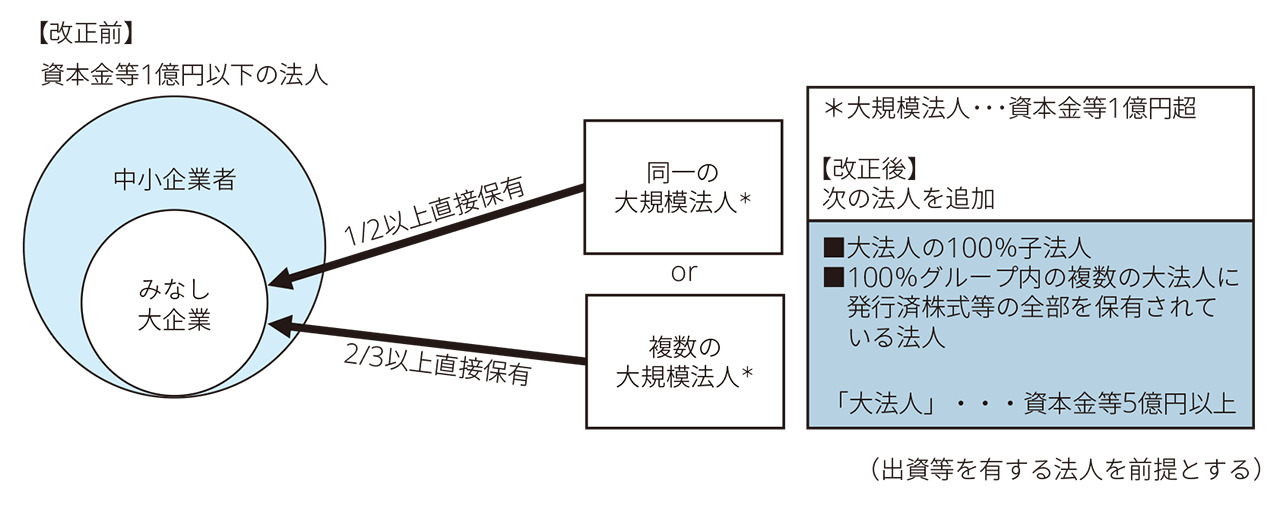

(1) 法人税関係の中小企業向けの各租税特別措置等におけるみなし大企業の範囲の見直し

1) 大法人に間接保有される場合のみなし大企業の判定の見直し

改正前の租税特別措置法においては、中小企業向けの一定の特別措置の適用を受けられるのは「中小企業者(措令27の4⑫)」とされており、その定義は次のとおりとされていた。

① 資本金の額若しくは出資金の額が1億円以下の法人のうち、次のみなし大企業以外の法人

【みなし大企業(中小企業者から除外される)】

|

② 資本若しくは出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人

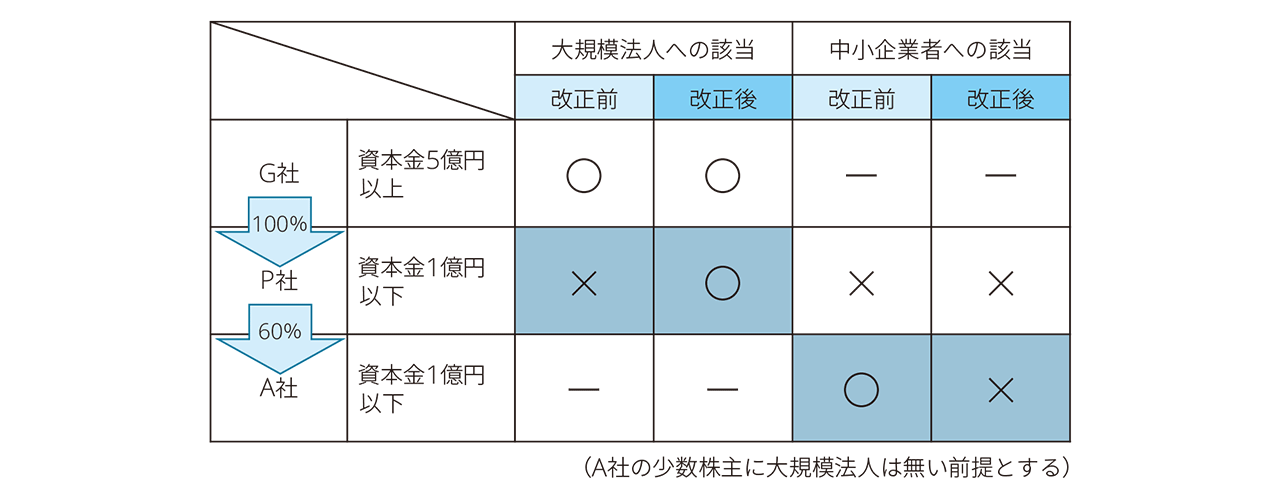

中小企業者から除外される「みなし大企業」について、大規模法人により2分の1以上又は3分の2以上直接保有されている法人に限定されていたため、大規模法人に間接保有される法人等は除外されずに中小企業者に該当していた。

本改正において以下2点が見直され、大法人の100%グループ内の法人等については、中小企業者から除外されることになった(措法42の4⑧七、42の6①、措令27の4⑫、27の6①)。

- みなし大企業の判定において、大規模法人に次の法人が加えられる。その結果、これらを含めた同一の大規模法人が2分の1以上(複数の大規模法人が3分の2以上)直接保有する法人がみなし大企業になる

▶大法人(※2)との間にその大法人による完全支配関係がある法人

▶完全支配関係のある複数の大法人(※2)に発行済株式等の全部を保有されている法人

(※2)大法人:資本金の額若しくは出資金の額が5億円以上である法人、相互会社若しくは外国相互会社(常時使用従業員数が1,000人超のものに限る。)又は受託法人をいう。 - 判定対象となる法人の発行済株式等からその有する自己の株式又は出資が除外される

本改正の結果、例えば、以下のような資本関係のA社について、従来はP社が大規模法人に該当しないためにみなし大企業に該当せず中小企業者に該当していたが、改正後はP社が大規模法人に該当してA社はみなし大企業に該当し、中小企業者からは除外されることになる。

2) 事業承継ファンドを通じて中小企業基盤整備機構により保有される場合のみなし大企業の判定の見直し

中小企業等経営強化法に規定する認定事業再生投資組合の組合財産である株式を発行した中小企業者について、中小企業投資促進税制、特定中小企業者等が経営改善設備を取得した場合の特別償却又は法人税額の特別控除制度、中小企業経営強化税制、被災代替資産等の特別償却制度及び下記(3)の制度における1)のみなし大企業の判定において、その認定事業再生投資組合に係る組合員の出資をした独立行政法人中小企業基盤整備機構の有する株式については、大規模法人の有する株式又は出資から除外される(措法42の6①、措令27の6①)。

3)適用関係

上記1) の改正は、平成31年4月1日以後に開始する事業年度分の法人税について適用し、上記2) の改正は、平成31年4月1日以後に終了する事業年度分の法人税について適用する(改正法附則49、改正措令附則16、18①)。

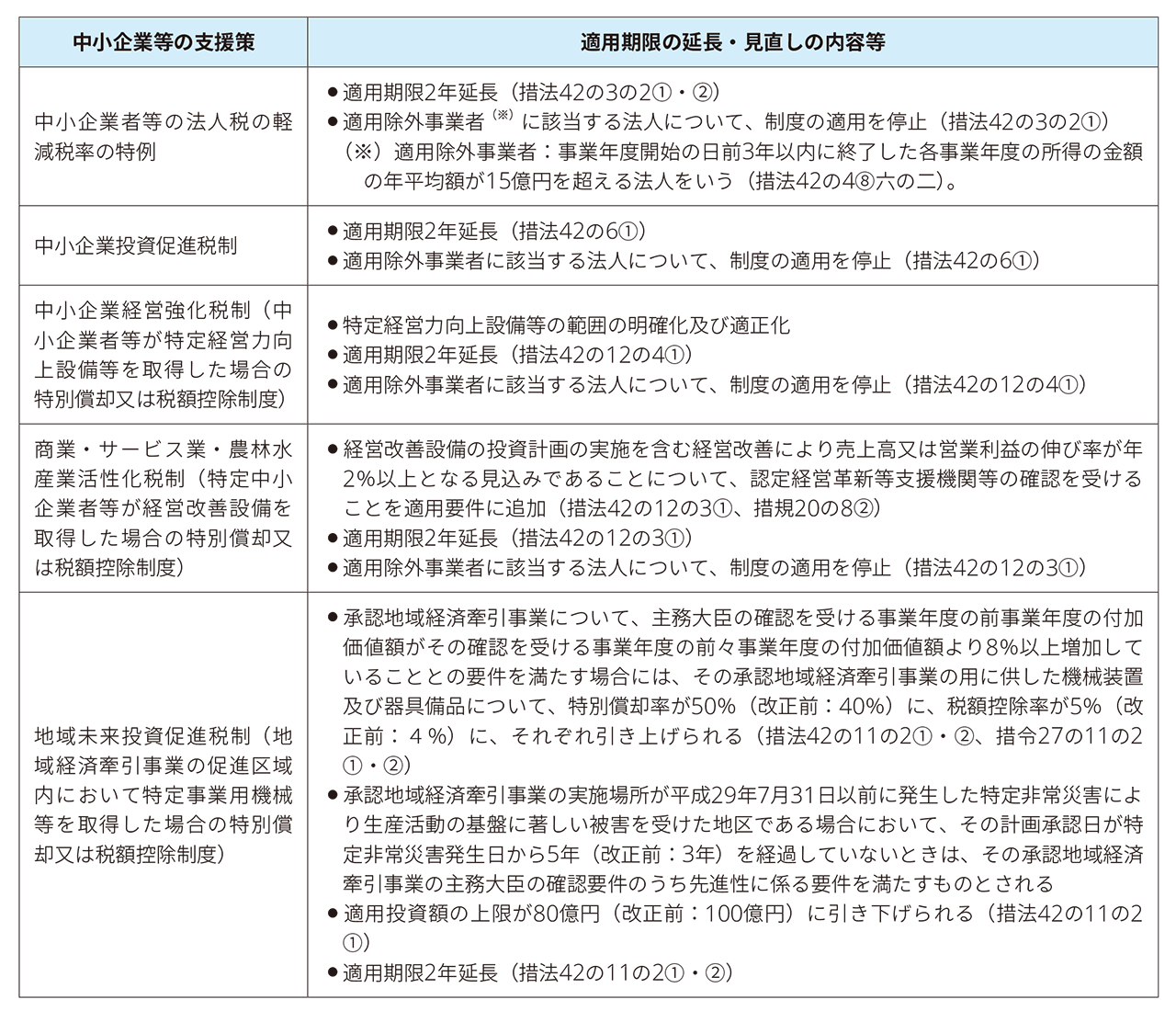

(2) 中小企業等の支援策の適用期限の延長等

以下の中小企業等の支援策について、適用期限の延長及び内容の見直し等が行われている。

(3) 中小企業が行った防災・減災設備への投資についての特別償却制度の創設

青色申告書を提出する中小企業者(適用除外事業者に該当するものを除く)のうち中小企業等経営強化法の事業継続力強化計画又は連携事業継続力強化計画の認定を受けたものが、同法の改正法の施行の日から令和3年3月31日までの間に、その認定に係る事業継続力強化計画又は連携事業継続力強化計画に係る特定事業継続力強化設備等(※)の取得等をして、その事業の用に供した場合には、その取得価額の20%の特別償却ができることとされた(措法44の2)。

(※)特定事業継続力強化設備等:中小企業等経営強化法の事業継続力強化設備等として認定事業継続力強化計画又は認定連携事業継続力強化計画に記載された機械装置、器具備品及び建物附属設備のうち、取得価額が次の金額以上のものをいう(措令28の5)。

・機械及び装置:100万円以上(一台又は一基)

・器具及び備品:30万円以上(一台又は一基)

・建物附属設備:60万円以上(一の建物附属設備)

3. その他

(1) 仮想通貨の取扱い

1) 仮想通貨の評価方法

- 法人が事業年度末に有する仮想通貨のうち、活発な市場が存在する仮想通貨については、時価評価により評価損益を計上することとされた(法法61②・③)。

- 法人が事業年度末に有する未決済の仮想通貨の信用取引等については、事業年度末に決済したものとみなして計算した損益相当額を計上することとされた(法法61⑦)。

2) 仮想通貨譲渡の譲渡損益の計上時期

- 法人が仮想通貨の譲渡をした場合の譲渡損益については、その譲渡に係る契約をした日の属する事業年度に計上することとされた(法法61①)。

- 仮想通貨の譲渡に係る原価の額を計算する場合における一単位当たりの帳簿価額の算出方法を移動平均法又は総平均法による原価法とし、法定算出方法を移動平均法による原価法とすることとされた(法令118の6①・⑦)。

3) 適用関係

- これらの改正は、平成31年4月1日以後に終了する事業年度分の法人税について適用する(改正法附則12、改正法令附則10①)。

- なお、平成31年4月1日前に開始し、かつ、同日以後に終了する事業年度について、確定した決算において時価評価損益を経理していない場合には、上記1)の時価評価を適用しないことができる経過措置が設けられた(改正法附則4②、10②、19③)。

(2) 連結納税における加入特例適用・異動届出書等の手続の簡素化

- 法人が連結親法人又は連結親法人となる法人との間に完全支配関係を有することとなり、連結納税への加入時期の特例の適用を受けるための手続について、連結親法人等がその連結親法人等の納税地の所轄税務署長に提出することとされた(法法14②)。

この改正は、平成31年4月1日以後に連結親法人等との間に連結親法人等による完全支配関係を有することとなる場合における書類の提出について適用する(改正法附則15)。 - 連結子法人の本店等所在地に異動があった場合に提出することとされている届出書について、提出すべき法人をその連結子法人(改正前:連結親法人)とし、連結親法人の納税地の所轄税務署長への提出を要しないこととされた(法法20)。

この改正は、平成31年4月1日以後の本店所在地の異動について適用する(改正法附則16)。

(3) 役員給与における業績連動給与の手続に係る要件の見直し

1)報酬委員会等における決定等の手続の見直し

報酬委員会及び報酬諮問委員会(以下「報酬委員会等」)における決定等の手続について、次の見直しが行われている(法法34①三イ(2))。

- 報酬委員会等を設置する法人の業務執行役員が報酬委員会等の委員でないこととの要件を除外するとともに、業務執行役員が自己の業績連動給与の決定等に係る決議に参加していないこととの要件が加えられた。

- 報酬委員会等の委員の過半数が独立社外役員であること及び委員である独立社外役員の全てが業績連動給与の決定に賛成していることとの要件が加えられた。

2) 監査役会設置会社・監査等委員会設置会社における手続の見直し

監査役会設置会社における監査役の過半数が適正書面を提出した場合の取締役会の決定及び監査等委員会設置会社における監査等委員の過半数が賛成している場合の取締役会の決定の手続が除外された。

3) 適用関係

上記の改正は、平成31年4月1日以後に支給に係る決議をする給与について適用される。なお、同日から令和2年3月31日までの間に支給に係る決議をする給与については、改正前又は改正後の適正な手続のいずれかにより業績連動給与の損金算入を認める経過措置が設けられた(改正法附則17①・②)。

4. 組織再編税制等

令和元年度税制改正では、株式交換等の後に適格合併する場合の当初の株式交換等の適格要件の見直し及び合併等の対価に関する要件の見直しが行われている。これらの改正は、平成31年4月1日以後に行われる組織再編成に適用される。

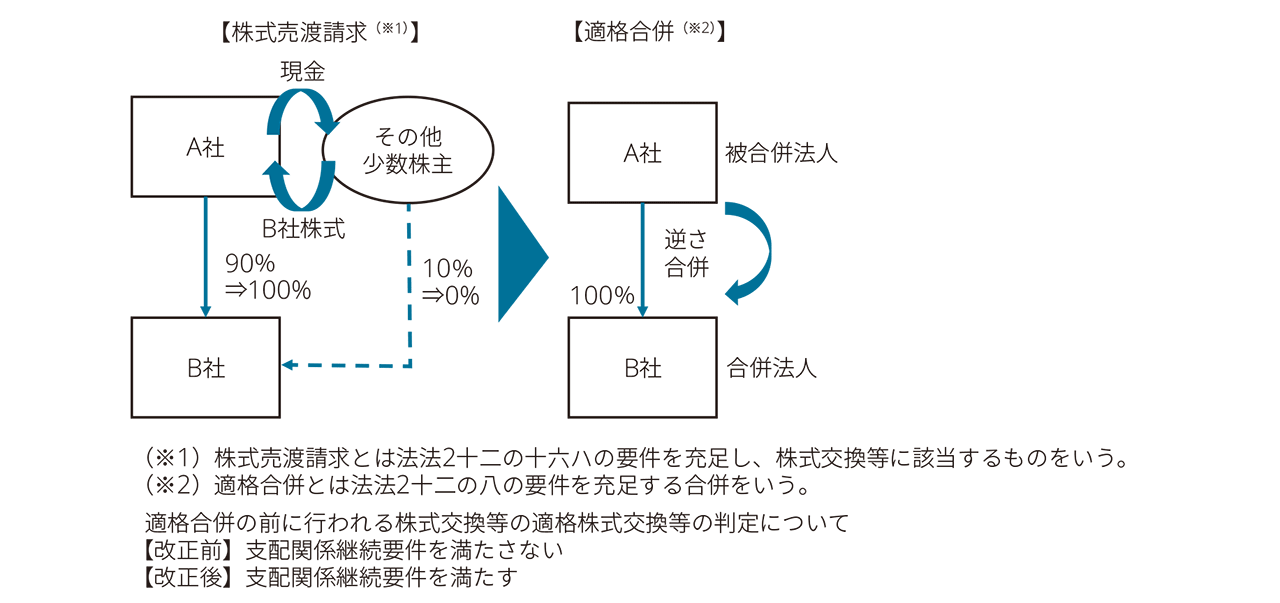

(1) 株式交換等の後に適格合併する場合の当初の株式交換等の適格要件の見直し

株式交換等の後に株式交換等完全親法人を被合併法人とし、株式交換等完全子法人を合併法人とする適格合併を行うことが見込まれている場合には、その株式交換等に係る適格要件のうち完全支配関係継続要件、支配関係継続要件及び親子関係継続要件について、その適格合併の直前の時までの関係により判定することとされた(法令4の3⑱・⑲・⑳、改正法附則13、改正法令附則2)。

(2) 合併等の対価に関する要件の見直し

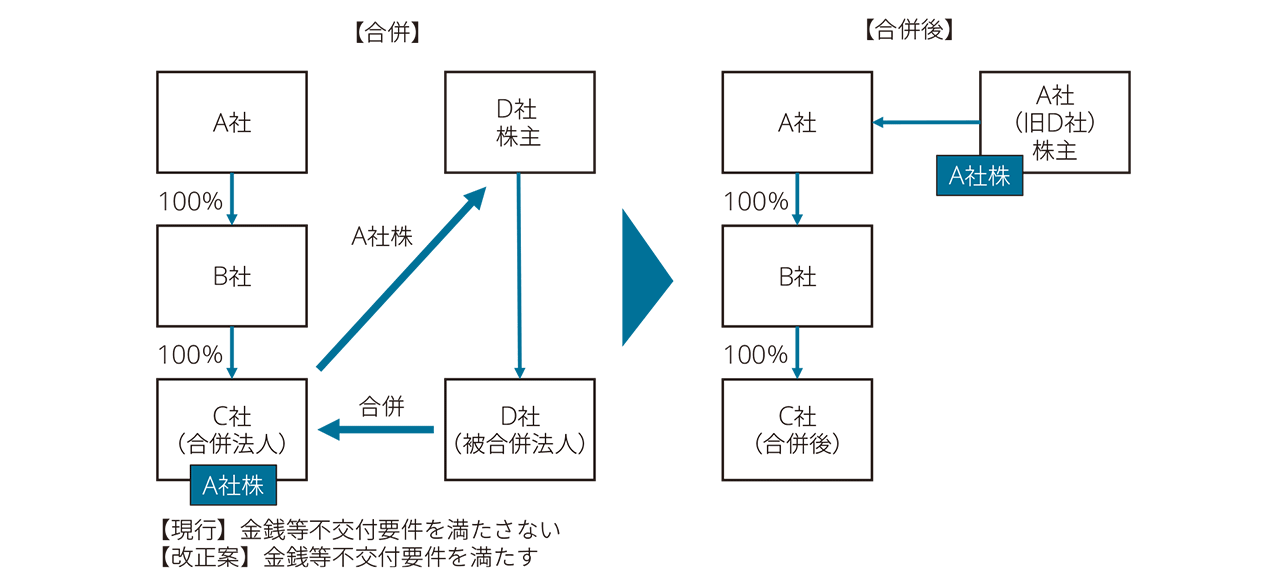

1) 合併等の対価に関する要件の見直し

合併、分割及び株式交換に係る適格要件並びに被合併法人等の株主における旧株の譲渡損益の計上を繰り延べる要件のうち、対価に関する要件について、対象となる合併法人等の親法人の株式に合併法人等の発行済株式の全部を間接的に保有する関係がある法人の株式が追加された(法法2十二の八、十二の十一、十二の十七、61の2、法令4の3、119の7の2、改正法附則20)。

2) 合併等の対価が一定の外国法人株式の場合

上記1) の要件の見直しに伴い、企業グループ内の一定の法人間で合併等が行われる場合の適格合併等の該当性を判定するための要件について、合併法人等の発行済株式の全部を間接に保有する関係がある一定の外国法人(特定軽課税外国法人等)の株式を対価とする場合には、当該要件を満たさないこととされ、その合併等の時に株主の旧株の譲渡益に対して課税することとされた(措法68の2の3、68の3、改正法附則63、64)。

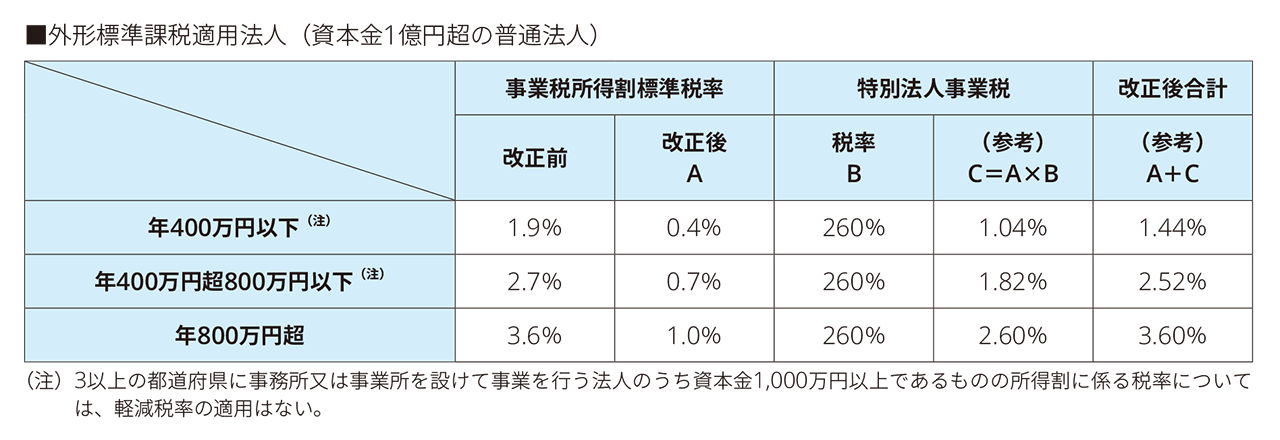

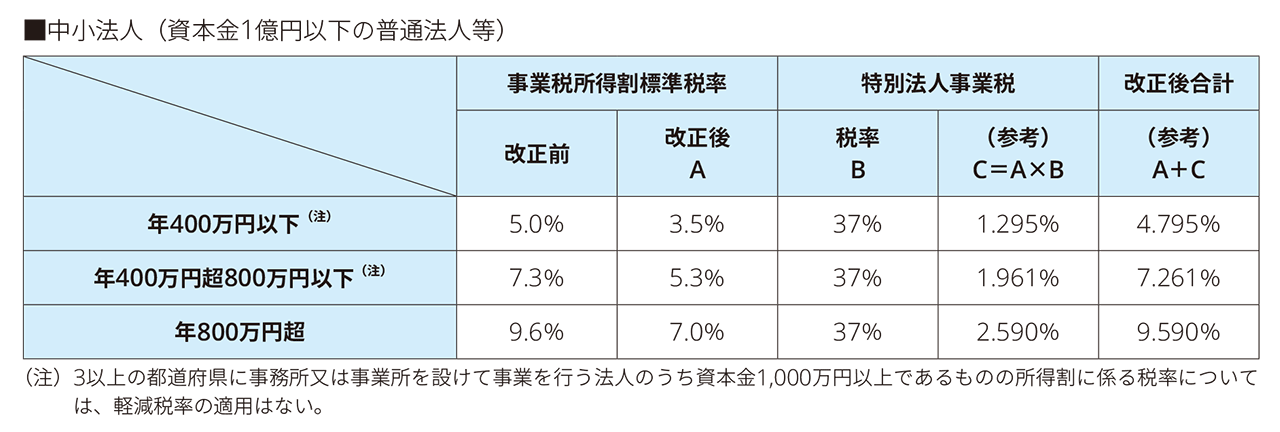

5. 地方税体系の見直し

(1) 法人事業税の税率の引き下げと特別法人事業税の創設

地方法人課税における新たな偏在是正措置を講じるため、法人事業税の所得割・収入割の標準税率が引き下げられ、特別法人事業税が創設された。この改正は、令和元年10月1日以後開始事業年度から適用される(地法72の24の7①・②・③、地法改正法附則1二、6、特別法人事業税及び特別法人事業贈与税に関する法律、同附則)

法人事業税所得割の税率及び特別法人事業税の税率は次のとおりである。

▶資本金1億円超の普通法人の所得割の制限税率は、標準税率の1.7倍(改正前:1.2倍)に引き上げられる(地法72の24の7⑦)

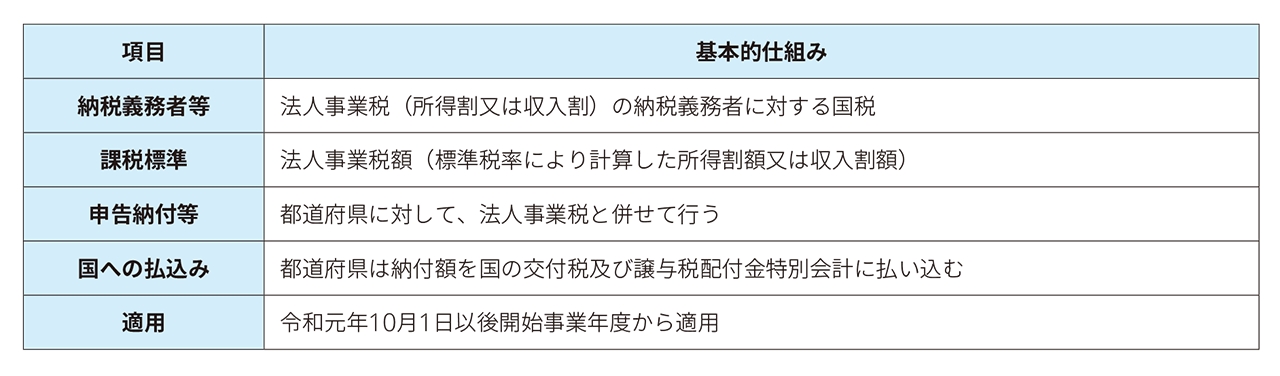

(2) 特別法人事業税の概要

(1)で述べた特別法人事業税の基本的仕組みは次のとおりである。

国際課税

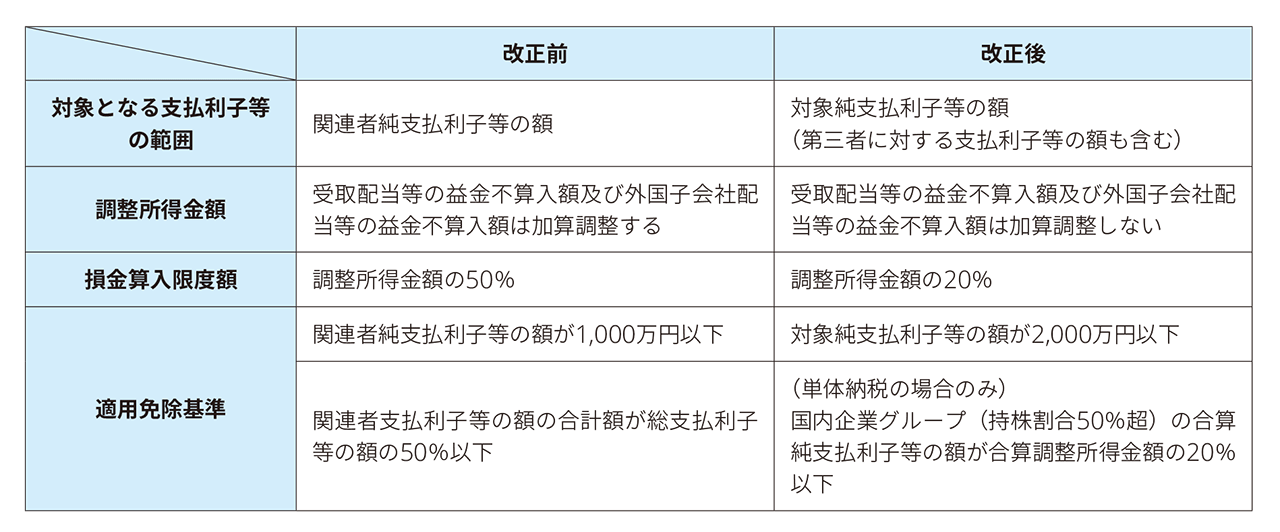

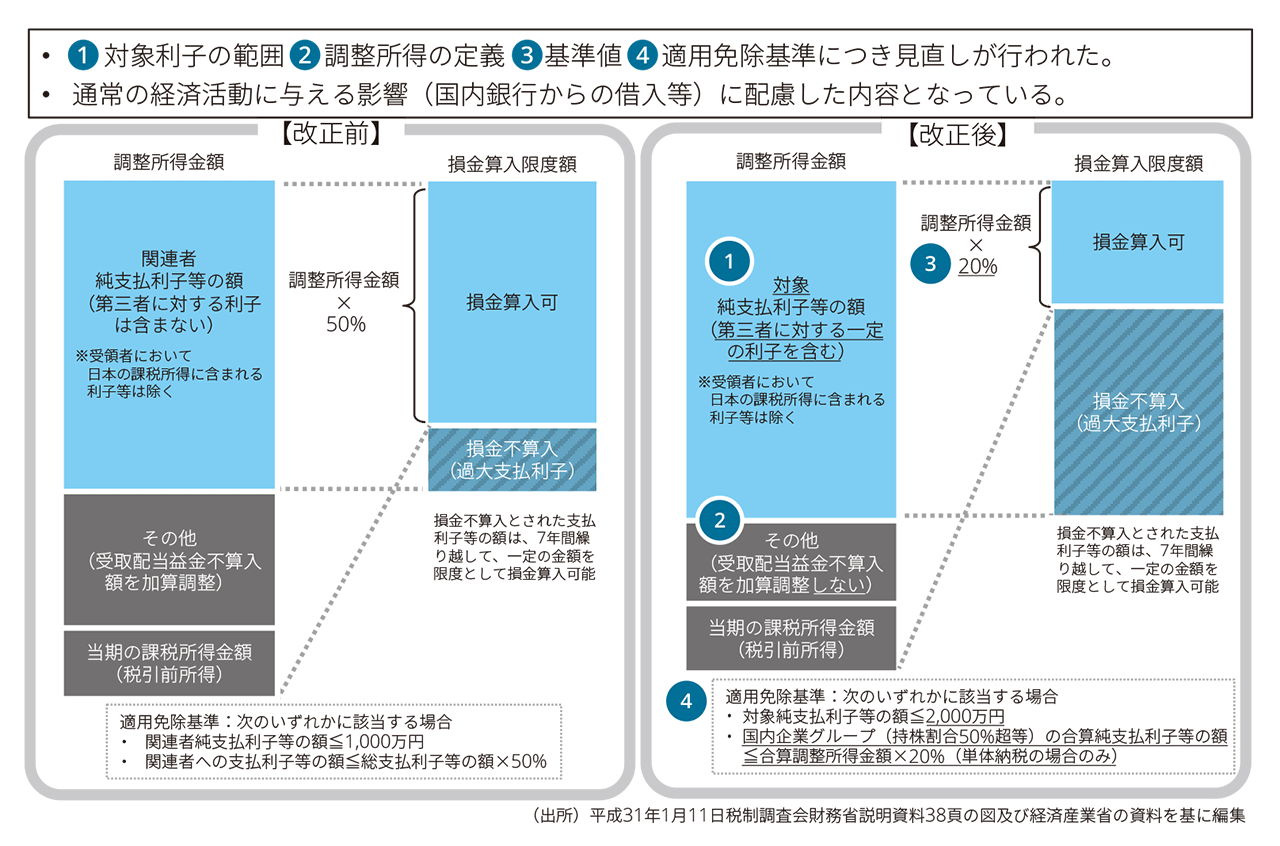

1.過大支払利子税制の見直し

関連者等に係る純支払利子等の課税の特例(「過大支払利子税制」)について、OECDのBEPS行動4最終報告書における「利子控除制限ルール」に係る勧告を踏まえ、以下の見直しが行われ、令和2年4月1日から施行(本特例の名称も「対象純支払利子等に係る課税の特例」に改正)される。

(1) 対象となる純支払利子等の額

その事業年度における対象支払利子等の額(支払利子等の額のうち「対象外支払利子等の額」以外の金額)の合計額からこれに対応するものとして計算した受取利子等の額の合計額(以下「控除対象受取利子等合計額」)を控除した残額(以下「対象純支払利子等の額」)が本税制の対象とされる(措法66の5の2①②)。

(2) 対象外支払利子等の額

「対象外支払利子等の額」(※)とは、日本の税源浸食リスクの程度や通常の経済活動に及ぼす影響を総合勘案して、損金算入制限の対象外とされる一定の利子で、①支払利子等を受ける者の(日本の)課税対象所得に含まれる(日本の課税ベースを浸食しない)支払利子等の額等、及び②非関連者に対して支払われる一定の債券利子等の額をいう。ただし、法人の一定の関連者が一定の非関連者を通じて当該法人に資金を供与したと認められる場合等における当該非関連者に対する支払利子等の額は、実質的に国内で課税されない者への支払利子等と変わることがないことから除かれる(措法66の5の2②三、措令39の13の2)。なお、連結納税においては、上記に掲げる支払利子等の額に加えて、連結法人との間に連結完全支配関係がある他の連結法人に対する支払利子等の額が対象外支払利子等の額とされる(措法68の89の2②三ハ)。

(※)「対象外支払利子等の額」とは、下記の①及び②に掲げる支払利子等の区分に応じ、それぞれ以下に定める金額とされる。

① 下記の②「特定債券利子等」以外の支払利子等

(a) 支払利子等を受ける者において日本の課税所得に含まれる支払利子等の額(措法66の5の2②三イ、措令39の13の2⑥)

(b) 一定の公共法人に対する支払利子等の額(措法66の5の2②三ロ、措令39の13の2⑦、措規22の10の7②)

(c) 借入れと貸付けの対応関係が明らかな債券現先取引等に係る支払利子等の額(上記(a)及び(b)の金額は除かれる。)(措法66の5の2②三ハ、措令39の13の2⑧⑨)

② 特定債券利子等

特定債券利子等(当該法人が発行した債券(その取得をした者が実質的に多数でないものは除かれる)に係る支払利子等で非関連者に対するものをいう) 債券ごとに次のいずれかの金額(措法66の5の2三ニ、措令39の13の2⑫⑬)

(a) その支払の時に源泉徴収が行われ、又はその特定債券利子等を受ける者において日本の課税所得に含まれる特定債券利子等の額及び一定の公共法人に対する特定債券利子等の額(措法66の5の2三ニ(1))

(b) 次に掲げる債券の区分に応じ、それぞれ次に定める金額(措法66の5の2三ニ(2)、措令39の13の2⑭)

・国内で発行された債券 特定債券利子等の額の95%に相当する金額(措令39の13の2⑭一)

・国外で発行された債券 特定債券利子等の額の25%に相当する金額(措令39の13の2⑭二)

(4) 損金不算入額

その事業年度における対象純支払利子等の額が調整所得金額の20%(改正前:50%)を超える場合には、その超える部分の金額に相当する金額は、損金の額に算入しないこととされる(措法66の5の2①)。

(参考)過大支払利子税制の概要図は、以下のとおりである。

(5) 適用免除基準

下記の①又は②のいずれかに該当する場合には、本税制の適用が免除される。①少額免除(デミニミス基準)の基準額が2,000万円に拡充されるとともに、新たに、②単体納税を前提として、国内企業グループ(内国法人及びその内国法人との間に「特定資本関係」(※)のある他の内国法人)の合算純支払利子等の額が合算調整所得金額の20%以下である場合も適用免除となる。

(※)「特定資本関係」とは、措令39の13の2㉓〜㉕で定める持株割合50%超の親子関係又は兄弟関係

① その事業年度における対象純支払利子等の額が2,000万円以下(改正前:1,000万円以下)である場合(措法66の5の2③一)

② その事業年度における(a)に掲げる金額の(b)に掲げる金額に対する割合が20%以下である場合(措法66の5の2③二、措令39の13の2㉓〜㉗)

(a) 内国法人及び当該内国法人との間に「特定資本関係」のある他の内国法人(※)の対象純支払利子等の額の合計額から対象純受取利子等の額(控除対象受取利子等合計額から対象支払利子等合計額を控除した残額をいう)の合計額を控除した残額

(b) 内国法人及び当該内国法人との間に「特定資本関係」のある他の内国法人(※)の調整所得金額の合計額から調整損失金額(調整所得金額の計算において零を下回る金額が算出される場合のその零を下回る金額をいう)の合計額を控除した残額

(※)その事業年度開始の日及び終了の日がそれぞれ当該開始の日の属する当該内国法人の事業年度開始の日及び終了の日であるもの(決算期が同一の場合)に限られる。

なお、改正前制度における適用免除(旧措法66の5の2①)に係る「その事業年度における関連者支払利子等の額の合計額が総支払利子等の額の50%以下である」旨の要件は廃止される。

(6) 超過利子額の損金算入

① その事業年度における対象純支払利子等の額が調整所得金額の20%(改正前:50%)に満たない場合において、法人の各事業年度開始の日前7年以内に開始した事業年度において、本税制の適用により損金不算入とされた金額(以下「超過利子額」)があるときは、その調整所得金額の20%(改正前:50%)に相当する金額から対象純支払利子等の額を控除した残額を限度として、当該超過利子額に相当する金額が損金の額に算入される(措法65の5の3①)。

② 上記①について、修正申告書又は更正請求書にその適用を受ける金額等を記載した書類の添付がある場合にもその適用を受けることができることとされる等の適用要件の見直しが行われる(措法66の5の3⑧)。

(7) 関連制度の整備

連結法人に係る過大支払利子税制についても、上記(5)②を除き、上記と同様の見直しが行われる(措法68の89の2、68の89の3、措令39の113の2、39の113の3、措規22の75の3)。

(8) 適用関係

上記の改正は、令和2年4月1日以後に開始する事業年度分の法人税について適用される(改正法附則57①)。ただし、上記(6)②の改正は、令和2年4月1日以後に確定申告書等の提出期限が到来する法人税について適用される(改正法附則57②)。なお、連結法人に係る過大支払利子税制の改正は、連結法人の連結親法人事業年度が令和2年4月1日以後に開始する連結事業年度分の法人税について適用される(改正法附則74①)。

2.外国子会社合算税制の見直し

(1) 特定外国関係会社の範囲の見直し等

ペーパー・カンパニーの範囲から、下記の1) 持株会社である一定の外国関係会社、2) 不動産保有に係る一定の外国関係会社、及び3) 資源開発等プロジェクトに係る一定の外国関係会社が除外される。

1) 持株会社である一定の外国関係会社

① 外国子会社の株式等の保有を主たる事業とする外国関係会社で、下記の要件の両方に該当する場合(措法66の6②二イ(3)、措令39の14の3⑤・⑥、措規22の11②〜④)

- その総資産の帳簿価額の95%超が外国子会社の株式等及び一定の現預金等の資産の帳簿価額であること

- その収入の額の95%超が外国子会社からの剰余金の配当等の額及び一定の預金利子の額であること

(注)上記の「外国子会社」とは、その外国関係会社の本店所在地国と同一国に所在する外国法人で、当該外国関係会社による持分割合が25%以上等の要件に該当するものをいう。

② 特定子会社の株式等の保有を主たる事業とする外国関係会社で、下記の要件の全てに該当する場合(以下「被管理支配会社」)(措法66の6②二イ(4)、措令39の14の3⑦・⑧、措規22の11⑤〜⑧)

- その本店所在地国と同一国に所在する管理支配会社によってその事業の管理、支配及び運営等が行われていること

- 当該管理支配会社がその本店所在地国において行う事業の遂行上欠くことのできない機能を果たすこと

- その本店所在地国の法令上、その外国関係会社等の所得が外国法人税の課税対象とされていること

- その総資産の帳簿価額の95%超が特定子会社の株式等及び一定の現預金等の資産の帳簿価額であること

- その収入の額の95%超が特定子会社からの剰余金の配当等の額、特定子会社の株式等の一定の譲渡対価の額及び一定の預金利子の額であること 等

(注1)上記の「特定子会社」とは、管理支配会社の本店所在地国と同一国に所在する部分対象外国関係会社又は管理支配会社に係る他の被管理支配会社をいう。

(注2)上記の「管理支配会社」とは、経済活動基準を満たす内国法人に係る他の外国関係会社で、その本店所在地国においてその役員又は使用人がその主たる事業を的確に遂行するために通常必要と認められる業務の全てに従事しているものをいう。

上記1) ②には「特定子会社株式等の一定の譲渡対価の額」が含まれているが、1) ①には株式譲渡対価が含まれていないことから、1) ①の要件を充足した持株会社が株式譲渡を行い一時的に多額の譲渡収入が計上された事業年度については、ペーパー・カンパニー等の該当性に留意する必要があると考えられる。

2) 不動産保有に係る一定の外国関係会社

① その本店所在地国と同一国に所在する一定の不動産又は特定子会社の株式等の保有を主たる事業とする外国関係会社で、上記1)②の「被管理支配会社」と基本的には類似した一定の要件(資産・収入の判定において不動産に係る金額を用いる等、不動産業に特有の要件を含む)の全てに該当する場合には、ペーパー・カンパニーの範囲から除かれる(措法66の6②二イ(5)、措令39の14の3⑨一、措規22の11⑨〜⑫)。

(注1)上記の「特定子会社」とは、管理支配会社に係る他の被管理支配会社(特定不動産の保有を主たる事業とする一定の外国関係会社)をいう。

(注2)上記の「管理支配会社」の定義は、上記1)②(注2)と同じ

② その本店所在地国と同一国に所在する管理支配会社が自ら使用する当該同一国に所在する不動産の保有を主たる事業とする外国関係会社で、上記2)①と基本的には類似した一定の要件の全てに該当する場合にも、ペーパー・カンパニーの範囲から除かれる(措法66の6②二イ(5)、措令39の14の3⑨二、措規22の11⑬⑭)。

3)資源開発等プロジェクトに係る一定の外国関係会社

①特定子会社の株式等の保有、②非関連者から調達した資金の特定子会社への提供又は③その外国関係会社の本店所在地国と同一国に所在する一定の不動産の保有のいずれかを主たる事業とする外国関係会社で、上記1)②と基本的には類似した一定の要件(資産・収入の判定において一定の貸付金・不動産に係る金額を用いる等、「資源開発等プロジェクト」に特有の要件を含む)の全てに該当する場合には、ペーパー・カンパニーの範囲から除かれる(措法66の6②二イ(5)、措令39の14の3⑨三、措規22の11⑮〜⑱)。

(注)上記の「特定子会社」とは、その外国関係会社の本店所在地国と同一国に所在する持分割合10%以上の外国法人で、管理支配会社等が当該同一国において行う資源開発等プロジェクトの遂行上欠くことのできない機能を果たすものをいう。

(2) 外国関係会社がその本店所在地国において連結納税制度を適用している場合及びパススルー事業体を利用している場合における取扱いの明確化

外国において連結納税制度を適用している場合や、LLC等のパススルー事業体(出資者が納税主体となる事業体)を利用している場合の合算課税上の取扱いについて整備が行われ、その取扱いが明確化される。

1)会社単位の合算課税制度における基準所得金額及び適用対象金額の計算方法に関する措置

現地法令基準を用いて適用対象金額を計算する場合の基準所得金額は、外国関係会社の本店所在地国の法人所得税に関する法令の規定から企業集団等所得課税規定を除いた規定を適用して計算した外国関係会社の所得の金額に非課税所得等の金額の調整を加えた金額とされる。また、適用対象金額は、基準所得金額に繰越欠損金額及び納付法人所得税の額に関する調整を加えた金額とされているが、企業集団等所得課税規定に対応して計算規定が整備される(措令39の15②⑤⑥)。

(注)上記の「企業集団等所得課税規定」とは、①連結納税規定:外国法人の属する企業集団の所得に対して法人所得税を課すこととし、かつ、その企業集団に属する一の外国法人のみがその法人所得に関する納税申告書を提出することとするその外国法人の本店所在地国の法令(その本店所在地国が無税国又は一定の免税国にある外国法人については、その本店所在地国以外の国又は地域の法令)をいう。例えば、米国の連結納税制度はこれに該当するが、英国のグループ・リリーフ及びドイツのオルガンシャフトは、上記の要件を満たさないため、これに該当しない。また、第三国における連結納税規定として、例えば、無税国であるバミューダを本店所在地国とする子会社について、米国税法上、連結納税の対象とするような場合も企業集団等所得課税規定に該当する。②パススルー規定:外国法人の所得をその外国法人の株主等である者の所得として取扱うこととする外国法人の本店所在地国の法令の規定をいう。

2)適用免除基準における租税負担割合の計算方法に関する措置

租税負担割合の計算において、現地法令の規定から企業集団等所得課税規定を除いた規定を適用して計算することとされる(措令39の17の2②)。

3)二重課税調整に関する措置

内国法人が合算課税の適用を受ける場合の外国税額控除の計算は、当該外国法人税に関する法令の規定から企業集団等所得課税規定を除いた規定を適用して計算した外国関係会社の所得の金額につき外国法人税が課されるものとして計算される外国法人税の額(注)とされる(措令39の18①②)。

(注)その本店所在地国が無税国又は一定の免税国であり、かつ、その本店所在地国以外の国において当該本店所在地国以外の国の法人と連結して課税を受ける一定の外国関係会社にあっては、当該本店所在地国以外の国の法令により計算する。

(3) 保険業に関連する外国子会社合算税制の規定に係る一定の見直し

保険業に特有の一定の規定に関連して、以下の見直しが行われる。

① ペーパー・カンパニーの判定における保険委託者特例の要件(措令39の14の3①一二、②③④)

② 事実上のキャッシュ・ボックスの範囲(措法66の6②二ハ(1)(2))

③ 対象外国関係会社に係る非関連者基準の判定方法(措令39の14の3㉘五ロハ)

④ 部分合算課税制度における部分適用対象金額の範囲(措令39の17の3⑰⑱)

(4) 関連制度の整備

居住者に係る外国子会社合算税制及び特殊関係株主等である内国法人等に係る外国関係法人に係る所得の課税の特例(コーポレート・インバージョン対策合算税制)について、上記と同様の見直しが行われる。

(5) 適用関係

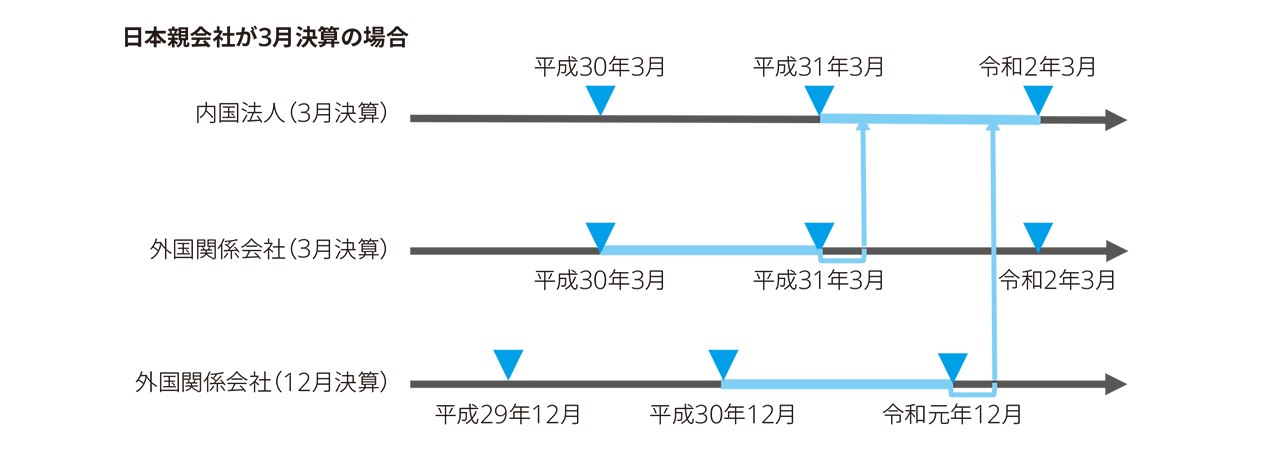

- 上記(上記(3) ②、(3) ④を除く)の改正は、内国法人の平成31年4月1日以後に終了する事業年度の合算課税(外国関係会社の平成30年4月1日以後に開始する事業年度に係るものに限る)について適用される(改正法附則58①、改正措令附則26)。

- 上記(3) ②及び(3) ④の改正は、外国関係会社の平成31年4月1日以後に開始する事業年度について適用される(改正法附則58②、改正措規附則12①)。

日本の親会社が3月決算の場合の適用時期を図示すると、以下のとおりである。

平成29年度税制改正で導入されたペーパー・カンパニーに対する合算課税は外国関係会社の平成30年4月1日以後開始する事業年度から適用することとされており、特に、米国事業展開において米国子会社間での連結納税適用のための持株会社や、倒産隔離等のためのSPC(契約・資産のみを保有するペーパー・カンパニー)を利用している場合の合算課税リスクが懸念されていたが、本改正により上記(1)の要件を充足する一定の持株会社・不動産保有会社・資源開発等プロジェクトに係る外国関係会社については合算課税の対象外となると見込まれる。

3. その他

(1) 令和2年に開催される東京オリンピック競技大会又は東京パラリンピック競技大会に参加等をする非居住者及び外国法人に係る課税の特例*1の創設

- 選手、審判員等の大会関係業務を行う非居住者の報奨金等及び一定の給与等については、所得税を課さないこととされる(措法41の23、措令26の33、措規19の14の2)。

- 大会関連業務を行う外国法人が支払を受ける一定の使用料及び一定の恒久的施設帰属所得については、所得税及び法人税を課さないこととされる(措法67の16の2、措令39の33の3、措規22の19の3の2)。

(2) 台湾との間での金融口座情報の自動的な提供のための報告制度等の整備

- 台湾との間での金融口座情報の自動的な提供のための報告制度等が整備される(所得相互免除法41、41の2、実特法10の5)。

- 国別報告事項の提供制度における子会社方式の適用に係る最終親会社等の居住地国に台湾が加えられる(措令39の12の4①)。

(3) 外国税額控除における控除対象外国法人税の額の範囲等の見直し

現行制度において、日本で所得として認識されない金額に対して課されるものとして列挙された一定の外国法人税は、二重課税排除という制度趣旨に鑑みて、外国税額控除の対象から除外されているが、内国法人がその株式等を所有する外国法人について現地の税務当局から更正又は決定の処分がされ、その増額された所得の金額に相当する金額が日本の親会社への配当として課される外国法人税の額も外国税額控除の対象にならないこととされた。

すなわち、日本で所得と認識されない金額に対して課されるものとして外国税額控除の対象から除外される外国法人税の額に、内国法人に対する配当等の支払があったものとみなして課される一定の外国法人税の額を加えるほか、所要の措置を講じられる。(法令142の2⑦五、155の27⑤三、改正法令附則12、13)。

(4) 租税条約の実施のための国内法の整備

- 租税条約の適用上、「一方の締約国の居住者」とされる事業体(当該租税条約の相手国等において納税義務者として取り扱われないものに限る)に対する当該租税条約の規定等に基づくわが国の課税の取扱いを明確化するための措置が講じられる(実特法3の2①・⑤・⑦・⑨)。

- 限度税率を定める租税条約の規定の適用がある譲渡収益について、限度税率の適用等により源泉徴収等を行うこととされる(実特法3の2①)。

以 上

*1 租税特別措置法施工例の第26条の33より引用

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。