ナレッジ

新型コロナウイルス感染症(COVID-19)に関連して、法人が利用可能な税務上の制度を確認 〜国税庁FAQを通じ、申告期限の延長などの詳細を確認〜

月刊誌『会計情報』2020年7月号

デロイト トーマツ税理士法人 公認会計士・税理士 大野 久子

目次

- 1. 法人税・消費税等の申告・納付等の期限の個別延長関係

- 2. 納付の猶予制度

- 3. 欠損金の繰戻し還付

- 4. その他特例法等による措置のうち、法人が利用可能なもの

- 5. その他の法人税務に係る税務上の取扱い

国税庁のウェブサイトに、国税庁に当面の申告や納税などに関して寄せられた質問等をFAQとしてまとめた「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」*1(以下「本FAQ」)が公表されている。

本FAQは、今般のコロナウイルス感染症(以下「本感染症」)への対応について、申告期限等の延長などの既存制度を中心に、利用に当たっての実務上の取扱いを解説したものであったが、4月30日には「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」(以下「特例法」)の成立・施行を受け、これらの特例法による措置内容の追加等が行われた。特例法による措置が加えられたことにより、利用可能な国税に関する制度を基本的に網羅する内容となった。

本稿では、本FAQのうち、法人が利用可能な制度(申告期限延長や納税猶予等)の概要を確認する。

なお、本FAQの内容は随時更新が行われているが、本稿は令和2年5月29日現在の情報に基づいて執筆している。今後も情報が追加される可能性もあることから、引き続き状況に留意が必要である。

623KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1. 法人税・消費税等の申告・納付等の期限の個別延長関係

法人税・消費税(法人)については、先に行われた個人の申告所得税等の申告・納付期限の一括延長の対象とされていないため、基本的には従来どおりの期限となる。

しかし、災害等のやむを得ない理由により、申告・納付等を期限までに行うことが困難な事情がある企業については、個別の申請による期限延長(以下「個別延長」)が認められる制度があり、利用可能である(国税通則法11、国税通則法施行令3③④)。

(1)やむを得ない理由の具体例

個別延長が認められるやむを得ない理由について、本FAQでは、本感染症に関する例として、次のような理由により、申告書や決算書類などの国税の申告・納付の手続に必要な書類等の作成が遅れ、その期限までに申告・納付等を行うことが困難な場合が示された(1-問2)。

① 税務代理等を行う税理士(事務所の職員を含む)が本感染症に感染したこと

② 納税者や法人の役員、経理責任者などが、現在、外国に滞在しており、ビザが発給されない又はそのおそれがあるなど入出国に制限等があること

③ 次のような事情により、企業や個人事業者、税理士事務所などにおいて通常の業務体制が維持できない状況が生じたこと

▶経理担当部署の社員が、本感染症に感染した、又は本感染症の患者に濃厚接触した事実がある場合など、当該部署を相当の期間、閉鎖しなければならなくなったこと

▶学校の臨時休業の影響や、感染拡大防止のため企業が休暇取得の勧奨を行ったことで、経理担当部署の社員の多くが休暇を取得していること

▶緊急事態宣言などがあったことを踏まえ、各都道府県内外からの移動を自粛しているため、税理士が関与先を訪問できない状況にあること

④ 感染症の拡大防止のため多数の株主を招集させないよう定時株主総会の開催時期を遅らせるといった緊急措置を講じたこと(注)

(注)法人税については確定決算主義のため当該理由が該当するが、消費税については確定決算に基づいて申告するものでは無いため、当該理由は該当しない旨が説明されている。ただし、例えば、社員の休暇勧奨などで通常の業務体制が維持できない状況となり、決算書類や申告書等の作成が遅れ、期限までに消費税及び地方消費税の申告・納付等が困難な理由がある場合には、期限の延長が認められることになる(1-問7)。

さらに、法人の場合には、役員や従業員等が本感染症に感染したケースだけでなく、次のような方々がいることにより通常の業務体制が維持できないことや、事業活動を縮小せざる得ないこと、取引先や関係会社においても感染症による影響が生じていることなどにより決算作業が間に合わず、期限までに申告が困難なケースについても、個別に申告期限の延長が認められる旨が解説されている(1-問2-2)。

① 体調不良により外出を控えている方がいること

② 平日の在宅勤務を要請している自治体にお住いの方がいること

③ 感染拡大防止のため企業の勧奨により在宅勤務等をしている方がいること

④ 感染防止拡大のため外出を控えている方がいること

(2)個別延長のための申請期限と申請方法

既存の制度では、災害その他やむを得ない理由のやんだ日から相当の期間内に「災害による申告、納付等の期限延長申請書」を提出することにより、税務署長等が指定した日(災害等のやんだ日から2カ月以内)まで期限が延長される。

しかし、本感染症の拡大状況や緊急事態宣言が行われている状況を踏まえ、個別延長のための申請手続については、別途、申請書等を作成する必要はなく、申告書等を作成・提出することが可能になった時点で、以下の簡易な方法で認められることが明らかにされている(1-問2、1-問2-2、1-問10)。

① 申告書の提出の際に、「新型コロナウイルスによる申告・納付期限延長申請」である旨を申告書の余白に付記する

② e-Tax利用者は「電子申告及び申請・届出による添付書類送付書」の「電子申告及び申請届出名」欄にその旨を入力する

この場合、延長される申告期限及び納付期限は原則として申告書の提出日となる。

なお、法人税等の個別延長に関する具体的な申請手続や記載例などについては、別途FAQ *2が国税庁より発表されているので参考にしていただきたい。

(3)中間申告書の申告期限の個別延長

本感染症の影響によりその提出期限までに提出することが困難な場合には、法人税又は消費税の仮決算による中間申告についても、確定申告と同様に、その提出期限の延長が認められる旨、以下のように解説されている(1-問2-3)。

① 本感染症の影響によりその提出期限までに中間申告書を提出することが困難な場合には、中間申告書の提出ができることとなった時点で、中間申告書の提出の際に、その中間申告書の余白部分に提出期限の延長申請である旨を記載して提出すれば、事後的に提出期限の延長が認められる

② 中間申告書を提出することが困難な状態が、確定申告書の提出期限まで続く場合には、その中間申告書の提出は不要となり、中間申告により納付する法人税及び消費税は生じないこととなる。この場合には、確定申告書を提出する際に、その余白に、中間申告書は本感染症の影響により提出できなかった旨を記載して提出することになるとのことである

一方、中間申告書をその提出期限までに提出することが可能な場合において、中間申告書の提出期限までにその提出がなかったときには、その提出期限において通常の中間申告に係る中間申告書の提出があったものとみなされる。

この場合には、その提出期限において通常の中間申告に係る納付税額が確定するが、これについても一時的に納付することが困難な場合には、税務署に申請することにより、納税についての猶予制度を適用できる場合があるため、これについても国税局猶予相談センターへの相談が推奨されている。

(4)その他の手続の延長

各種申請や届出など、申告以外の手続についても、本感染症の影響により提出が困難な場合は、期限の個別延長の対象となることが明らかにされている(1-問4)。

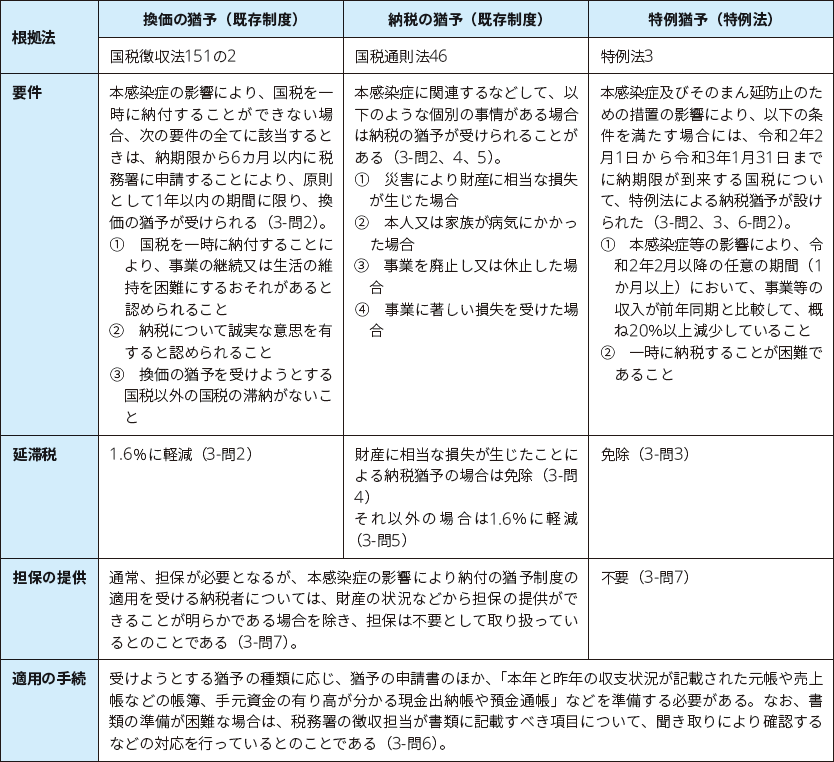

2. 納付の猶予制度

様々な事情により資金繰りが悪化して納付できない場合等には、国税徴収法・国税通則法により納付の猶予制度が設けられており、要件を満たせばこの利用が可能である(1-問8、3-問1)。

この既存制度としての納付の猶予制度には、換価の猶予(国税徴収法151の2)と納税の猶予(国税通則法46)があり、それぞれ要件が設けられている(3-問2)。

さらに、特例法により、本感染症の影響による納税猶予については、財産の損失が生じていない場合でも無担保かつ延滞税なしで猶予を受けられるより有利な制度が創設された(以下「特例猶予」)。

この3つの納税猶予制度についての概要及び本FAQにより解説されている内容は、次のとおりである。

本感染症の影響により一時に納付できない事情がある場合には、猶予の申請や審査についても極力簡素化するとのことであり、早めの相談が推奨されている(3-問1)。

なお、国税局猶予相談センターが開設されており、猶予制度に関する一般的な相談が可能である。

3. 欠損金の繰戻し還付

欠損金の繰戻し還付とは、確定申告書を提出する事業年度において生じた一定の欠損金額がある場合に、その法人の請求によりその事業年度開始の日前一定期間以内に開始したいずれかの事業年度に繰り戻して法人税の還付を受けることができる制度である。

既存制度において認められているのは、解散等の事実が生じた場合を除き、①中小法人の青色欠損金の繰戻し還付、②災害欠損金の繰戻し還付であるが、特例法により、①中小法人の青色欠損金の繰戻し還付が中堅企業(資本金1億円超10億円以下の法人)も適用できることとされた(特例法7〜9)。

本FAQにおいては、特例法による青色欠損金の繰戻し還付の特例及び災害欠損金の繰戻し還付について解説が行われており、概要をまとめると次の表のとおりである。

4. その他特例法等による措置のうち、法人が利用可能なもの

(1)テレワーク等のための中小企業の設備投資税制

中小企業経営強化税制の対象設備について、これまでの「生産性向上設備」と「収益力強化設備」の2つの類型のほか、新たな類型として「デジタル化設備」が追加され、中小企業者などが、テレワーク等のための設備(遠隔操作、可視化、自動制御化のいずれかを可能とする設備)を取得した場合に、中小企業経営強化税制の適用が受けられることができることとされた(6-問4)。

中小企業経営強化税制とは、青色申告書を提出する中小企業者などが、指定期間内に、経済産業大臣の認定を受けた経営力向上計画に基づき取得等をした一定の規模の設備について、指定事業の用に供した場合、即時償却又は設備投資額の7%(資本金の額が3,000万円以下の法人などは10%)の税額控除をすることができる制度である。

(2)消費税の課税選択の変更に係る特例

本感染症及びそのまん延防止のための措置の影響を受けている事業者で一定の条件を満たす者は、納税地の所轄税務署長の承認を受けることで、特定課税期間以後の課税期間について、課税期間の開始後であっても、課税事業者を選択する(又はやめる)ことができることとされた(6-問8)。

また、本特例により課税事業者を選択する(又はやめる)場合、2年間の継続適用要件等は適用されないこととされた(本特例により課税事業者を選択した課税期間の翌課税期間において、課税事業者の選択をやめることも可能)(6-問8)。

【特例の対象となる事業者】

本感染症等の影響により、令和2年2月1日から令和3年1月31日までの間のうち任意の1カ月以上の期間の事業としての収入が、著しく減少(前年同期比おおむね50%以上)している事業者

(3)特別貸付けに係る契約書の印紙税の非課税

公的貸付機関等や民間金融機関等が、本感染症によりその経営に影響を受けた事業者に対して行う特別な貸付けに係る契約書については、令和3年1月31日までに作成されるものについて印紙税が非課税とされる(特例法11)(6-問9)。

(注)既に契約を締結し印紙税を納付した者に対しては、遡及的に適用し、還付される(特例法附6)。

5. その他の法人税務に係る税務上の取扱い

(1)企業が生活困窮者等に自社製品等を提供した場合の税務上の取扱い

企業が生活困窮者等に自社製品等を提供した場合について、不特定又は多数の生活困窮者等を救援するために緊急、かつ、今般の本感染症の流行が終息するまでの間に限って行われるものであれば、その提供に要する費用の額は、提供時の損金の額に算入して差し支えないことが示されている(5-問1)。

(2)企業がマスクを取引先等に無償提供した場合の税務上の取扱い

企業がマスクを取引先等に無償提供した場合について、本感染症に関する対応として、緊急、かつ、本感染症の流行が終息するまでの間に限って行われるものであり、提供先において転売等の事実がなく、次の条件を満たすものであれば、その提供に要する費用の額は、寄附金以外の費用に該当することが示されている(5-問3)。

① 提供を行う取引先等において、マスクの不足が生じていることにより業務の遂行上、著しい支障が生じている、又は今後生じるおそれがあること

② その取引先等が業務を維持できない場合には、貴社において、操業が維持できない、営業に支障が生じる、仕入れ等が困難になるといった、貴社の業務に直接又は間接的な影響が生じること

(3)賃貸物件のオーナーが賃料の減額を行った場合の税務上の取扱い

賃料の減額が、例えば、次の条件を満たすものであれば、実質的に取引先等との取引条件の変更と考えられるので、その減額した分の差額や既に生じた賃料の減免(債権の免除等)については、寄附金として取り扱われないことが示されている(5-問4)。

① 取引先等において、本感染症に関連して収入が減少し、事業継続が困難となったこと、又は困難となる恐れが明らかであること

② 賃料の減額が、取引先等の復旧支援(営業継続や雇用確保など)を目的としたものであり、そのことが書面などにより確認できること

③ 賃料の減額が、取引先等において被害が生じた後、相当の期間(通常の営業活動を再開するための復旧過程にある期間)内に行われたものであること

(4)企業が復旧支援のためチケットの払戻しを辞退した場合の税務上の取扱い

企業が、契約上払戻し可能とされているチケットの払戻請求権を放棄(債権の免除等)した場合、次の条件を満たすものであれば、その放棄したことによる損失の額は、寄附金以外の費用に該当することが示されている(5-問5)。

① 債権の免除等を行う相手先が、企業との取引先等であること

② 本感染症に関連して相手先に生じた被害からの復旧支援を目的としたもの

③ 債権の免除等が、相手先において被害が生じた後、相当の期間(通常の営業活動を再開するための復旧過程にある期間)内に行われたものであること

④ その債権の免除等が、単なる払戻しの請求漏れではなく、復旧支援の為に行われたことが書面などにより確認できること

(5)プロスポーツのスポンサー企業が行う復旧支援の税務上の取扱い

プロスポーツのスポンサー企業が、相手先(団体)の復旧支援のため、売掛債権等(未収金や貸付金、払戻請求権などの債権を含む。)の全部又は一部を免除したことによる損失の額は、法人税の取扱上、自然災害時と同様に寄附金や交際費等の額に該当しないものとして取り扱われ、全額損金算入される。

当該FAQでは、本感染症の影響によりスポンサー企業がスポンサー料の返還を返還することが可能な状況において、相手先が経営難に陥っていることによりこれらの払戻し請求権を放棄することとした場合においても、経営難となった相手先の復旧支援のため、相当の期間内に行うもので、復旧支援目的であることが書面などにより確認できる場合、その辞退による損失の額は、寄附金や交際費等以外の費用に該当する旨が説明されている(5-問5-2)。

また、スポンサー企業が取引関係の維持、回復を目的として相当の期間内に災害見舞金の支出を行った場合も、交際費等に該当しないものとして取り扱われ、その支出額は全額損金算入される。

(6)企業業績の悪化により役員給与を減額した場合の税務上の取扱い

本感染症の影響により、企業業績等が急激に悪化して家賃や給与等の支払が困難となり、取引銀行や株主との関係からもやむを得ず役員給与を減額しなければならない状況にある場合は、業績悪化改訂事由に該当し、改定前に定額で支給していた役員給与と改定後に定額で支給する役員給与は、それぞれ定期同額給与に該当し、損金算入できることが示されている(5-問6)。

(7)企業業績の悪化が見込まれるために役員給与を減額した場合の税務上の取扱い

現状では売上などの数値的指標が著しく悪化していないとしても、本感染症の影響により、役員給与の減額等といった経営改善策を講じなければ、客観的な状況から判断して、急激に財務状況が悪化する可能性が高く、今後の経営状況が著しく悪化することが不可避な状況による役員給与の減額改定は、業績悪化改訂事由に該当することが示されている(5-問7)。

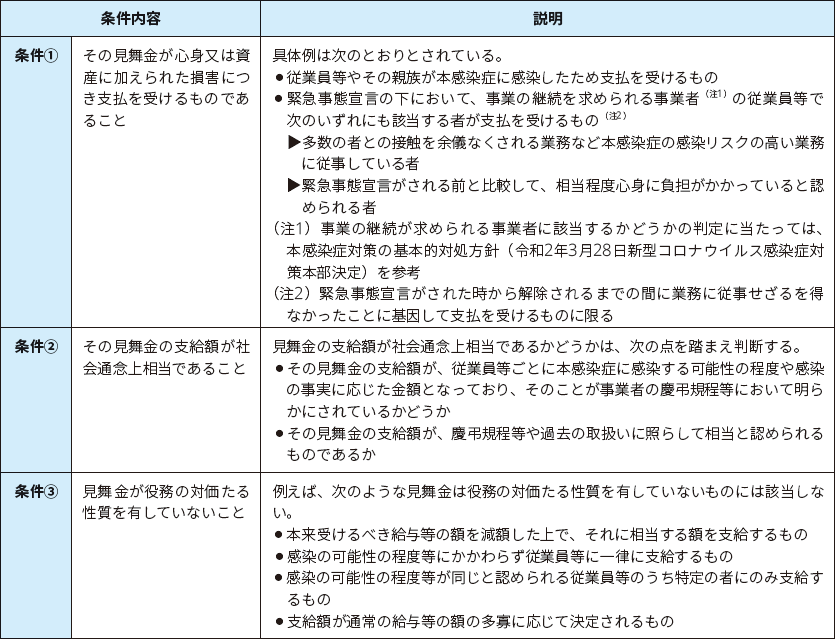

(8)従業員に対して事業者から見舞金が支給された場合の取扱い

本感染症に関連して従業員等が事業者から支給を受ける見舞金が、次の3つの条件を満たす場合には、所得税法上、非課税所得に該当し(所法9①十七、所令30)、源泉徴収の必要はない。本FAQにおいては、それぞれの条件の詳細について、以下の表のように説明されている(5-問9-3)。

当該内容は、令和2年5月15日付で「新型コロナウイルス感染症に関連して使用人等が使用者から支給を受ける見舞金の所得税の取扱いについて(法令解釈通達)」 *3としても公開されている。

なお、緊急事態宣言が解除されてから相当期間を経過して支給の決定がされたものについては、そもそも「見舞金」とはいえない場合がある点、注意が必要とされている。

(9)賃料の減額を行った場合の消費税率等の経過措置について

国土交通省から不動産関連業界への要請として、本感染症等の影響により賃料の支払が困難なテナントに対して、その状況に配慮して支払の猶予や賃料の減免に応じるなどの柔軟な措置が要請されているが、減免対象の賃料について消費税率等の経過措置(旧税率8%)の適用を受けている場合の取扱いが示されている(5-問12)。

資産の貸付けに係る消費税率等の経過措置(旧税率8%)の適用を受けている賃料を、平成31年4月1日以後に変更した場合は、変更後に行われる資産の貸付けには当該経過措置は適用されないが、当該賃料の変更が「正当な理由に基づくもの」であれば、経過措置が適用される。

本FAQにおいては、政府の要請を踏まえて本感染症等の影響を受けた賃借人の支援のために当該賃料を減額することが明らかな場合は、「正当な理由に基づくもの」として、引き続き、資産の貸付けに係る消費税率等の経過措置が適用されることが示されている。

そして、この場合の注意事項として、以下が示されている。

●賃料の減額に係る変更契約書や覚書等において、本感染症等の影響を受けた賃借人の支援のために賃料を減額する旨を明らかにしておく必要がある

●不動産以外の資産(事務機器等)の貸付けについて、本感染症等の影響を受けた賃借人の支援のために賃料を一定の期間減額する場合も、同様である

●当該政府の要請が行われる前に、賃貸業者が、本感染症等の影響を受けた賃借人の支援のために賃料を一定の期間減額した場合も、同様である

(10)国際郵便の引受停止等により租税条約に関する届出書が提出できない場合の取扱い

源泉徴収義務者が外国法人(非居住者等)に対し、源泉徴収の対象となる国内源泉所得の支払をする際に、その前日までにその非居住者等が源泉徴収義務者経由で租税条約に関する届出書を税務署に提出したときは、その租税条約による源泉所得税の減免を受けることができる。

当該租税条約に関する届出書を期限までに提出できない場合には、原則として、源泉徴収義務者は、その国内源泉所得の支払に係る源泉所得税を法定納期限までに納付する必要がある(還付請求書を提出により後日の還付は可能)。

本FAQでは、本感染症の影響により、期限までに租税条約に関する届出書の原本を提出できない場合に、本感染症が沈静化するまでの当面の対応として、源泉徴収義務者が非居住者等からメール等により受領した届出書(その添付書類を含む)を出力したものを税務署に提出することができるという実務上の取扱いが説明されている(5-問13)。

さらに、非居住者等が租税条約に関する届出書の原本の提出をすることができることとなった際には、源泉徴収義務者は遅滞なく届出書の原本の提出を受ける必要があるが、税務署からその原本の提出を求められるまでの間は、源泉徴収義務者において、その原本を保管しておくこととして差し支えない旨、説明されている。

なお、これらの取扱いは、「外国居住者等所得相互免除法に関する届出書」の提出についても同様とのことである。

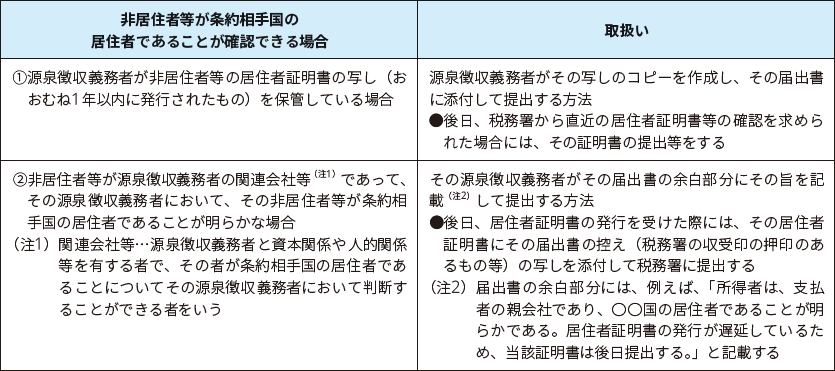

(11) 租税条約に関する届出書に添付する居住者証明書を取得できない場合の取扱い

源泉徴収義務者から、源泉徴収の対象となる国内源泉所得の支払を受ける外国法人(非居住者等)が、租税条約による源泉所得税の減免を受けるために、租税条約に関する届出書に外国の税務当局が発行する居住者証明書の添付が必要な場合がある。

そして、当該租税条約に関する届出書(居住者証明書等の添付書類を含む)を期限までに提出できない場合には、原則として、源泉徴収義務者は、その国内源泉所得の支払に係る源泉所得税を法定納期限までに納付する必要がある(還付請求書を提出により後日の還付は可能である)。

本FAQにおいては、本感染症の影響により、外国の税務当局による居住者証明書の発行が遅延している旨の申立てがあり、次のように非居住者等が条約相手国の居住者であることが確認できる場合には、本感染症が沈静化するまでの当面の対応として、それぞれ次の方法によることできる旨が説明されている(5-問13)。

なお、この取扱いは、「外国居住者等所得相互免除法に関する届出書」の提出についても同様とのことである。

以上

*1 国税庁ウェブサイト「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」 https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/faq.pdf

*2 国税庁ウェブサイト 「法人税及び地方法人税並びに法人の消費税の申告・納付期限と源泉所得税の納付期限の個別指定による期限延長手続に関するFAQ」 https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/0020004-044.pdf

*3 国税庁ウェブサイト「新型コロナウイルス感染症に関連して使用人等が使用者から支給を受ける見舞金の所得税の取扱いについて(法令解釈通達)」https://www.nta.go.jp/law/tsutatsu/kobetsu/shotoku/shinkoku/2005xx/index.htm

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。