グローバル展開を行う製造業における減損会計の留意点③ ブックマークが追加されました

ナレッジ

グローバル展開を行う製造業における減損会計の留意点③

月刊誌『会計情報』2021年4月号

新型コロナウイルス感染症(COVID-19)による影響を受けて

マニュファクチャリング事業ユニットインダストリーナレッジチーム 公認会計士 都築 俊浩

1. はじめに

前稿までは新型コロナウイルス感染症(以下、「COVID-19」)の広がりが製造業の業績に影響を与えている現状を踏まえて、「減損会計の対象資産とグルーピング」、「減損の兆候」、「減損損失の認識の判定」、「減損損失の測定」について、国際会計基準(以下、「IFRS」)及び米国会計基準(以下、「US-GAAP」)との差異に関する情報を交えて取り上げた。本稿では、GAAP差を交えた「減損損失の配分と共用資産・のれんの取扱い」「減損処理後の会計処理」、日本基準で求められる減損会計に関連する「開示及び注記事項」につき、2021年3月期から適用が求められる企業会計基準第31号「会計上の見積りの開示に関する会計基準(以下、「見積開示会計基準」)」や追加情報との関連も踏まえて紹介する。なお、見積開示会計基準の適用により、従前では原則として外部公表されることのなかった、認識のテストの結果、減損損失の計上は不要と判断する場合においても、注記の対象となる可能性があり、実務上も影響があると考えられる。

630KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 減損損失の配分と共用資産・のれんの取扱い

(1)減損損失の配分

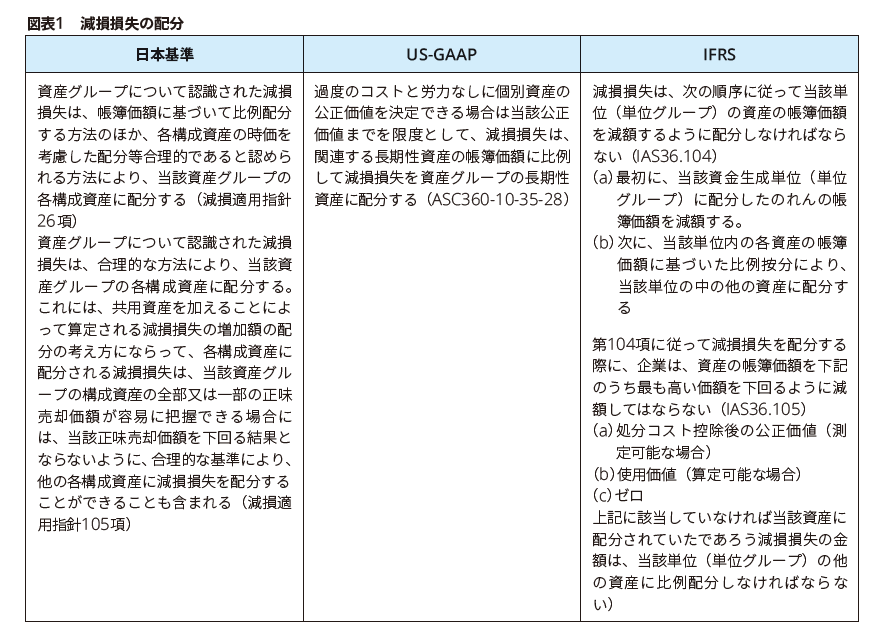

資産グループについて減損損失を認識する場合、各資産に減損損失の配分を行うことになるが、日本基準では、帳簿価額に基づいて比例配分する方法のほか、各構成資産の時価を考慮した配分等合理的であると認められる方法により、当該資産グループの各構成資産に配分する(企業会計基準適用指針第6号 「固定資産の減損に係る会計基準の適用指針(以下、「減損適用指針」)」26項)。なお、当該資産グループの構成資産の全部又は一部の正味売却価額が容易に把握できる場合には、当該正味売却価額を下回る結果とならないように、合理的な基準により、他の各構成資産に減損損失を配分することができる(減損適用指針105項)とあり、個別資産の正味売却価額を下回らないように配分することが合理的であると考えらえる。US-GAAPでは、過度のコストと労力なしに個別資産の公正価値を決定できる場合は当該公正価値までを限度として、関連する長期性資産の帳簿価額に比例して減損損失を資産グループの長期性資産に配分するとあり(ASC360-10-35-28, ASC360-10-55-21.

22)、IFRSでは、まず資金生成単位(資金生成単位グループ)に配分したのれんを減額してから各資産の帳簿価額に基づく比例按分を行うが(IAS36.104)、各資産の処分コスト控除後の公正価値(測定可能な場合)及び使用価値(算定可能な場合)を下回るように帳簿価額を減額してはならない(IAS36.105)。

よって個別資産の正味売却価額(日本基準)/公正価値(US-GAAP)/処分コスト控除後の公正価値及び使用価値(IFRS)を下回らないように、帳簿価額等で配分する方法がIFRS及びUS-GAAPでは求められており、日本基準では当該方法が合理的であるとされている。なお、US-GAAP、IFRSでは帳簿価額に比例して配分する方法のみであるが、日本基準においては、各構成資産の時価を考慮した配分等合理的であると認められる方法についても認められている。製造業における減損対象の資産は、土地、建物、機械設備等多岐にわたる場合があり、使用価値にて減損損失を認識した場合でも、これらの各資産の正味売却価額の把握と減損損失の配分が論点となる場合がある。なお、機械装置などの償却資産に減損損失を割り当てた場合、税務上の償却額と会計上の償却額の双方を継続的に管理することが求められ、特に、海外子会社の場合に連結パッケージでのみ減損損失を計上した場合においては、現地の帳簿上で減損損失を計上した場合と整合する結論となるように、連結決算上の対応が継続して求められるため留意が必要である。

例:帳簿価額に基づいて比例配分する場合で、正味売却価額等を下回る結果とならないように、合理的な基準により、他の各構成資産に減損損失を配分する場合

帳簿価額 |

正味売却価額等 |

減損損失の配分 |

減損計上後の帳簿価額 |

||

土地 |

500 |

550 |

- |

500 |

簿価<正味売却価額等のため配分しない |

建物A |

100 |

20 |

30 |

70 |

残額を配分する |

建物B |

250 |

230 |

20 |

230 |

簿価の比率では建物Bの2.5倍であるが、正味売却価額等まで配分する |

合計 |

850 |

800 |

50 |

800 |

|

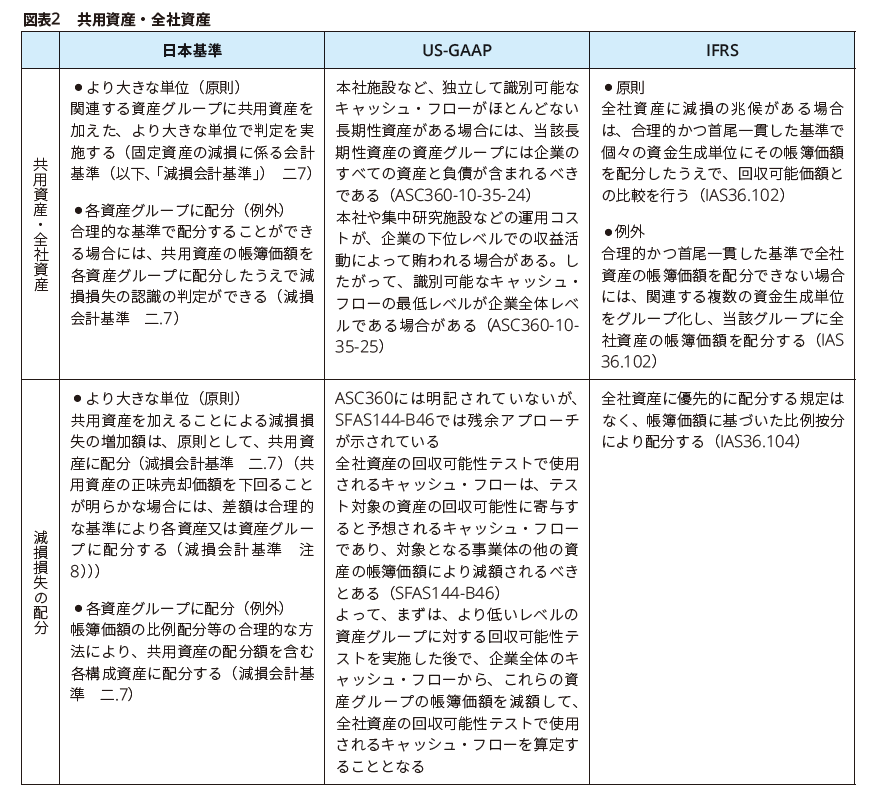

(2)共用資産の取扱い

独立したキャッシュ・フローを生まない共用資産や全社資産で各基準の取扱いは以下のとおりである。日本基準では、原則共用資産が関連する複数の資産又は資産グループに共用資産を加えた、より大きな単位で判定を実施し、例外として各資産グループに配分する方法が認められている。US-GAAPでは、より大きな単位で識別する方法(日本基準の原則)のみ、IFRSでは、原則として各資産に配分する方法が原則であり、合理的かつ首尾一貫した基準で配分できない場合はより大きな単位での処理となっている。日本基準ではUS-GAAPの方法を原則としつつIFRSの原則的方法を例外として採用している。

(3)のれんの取扱い

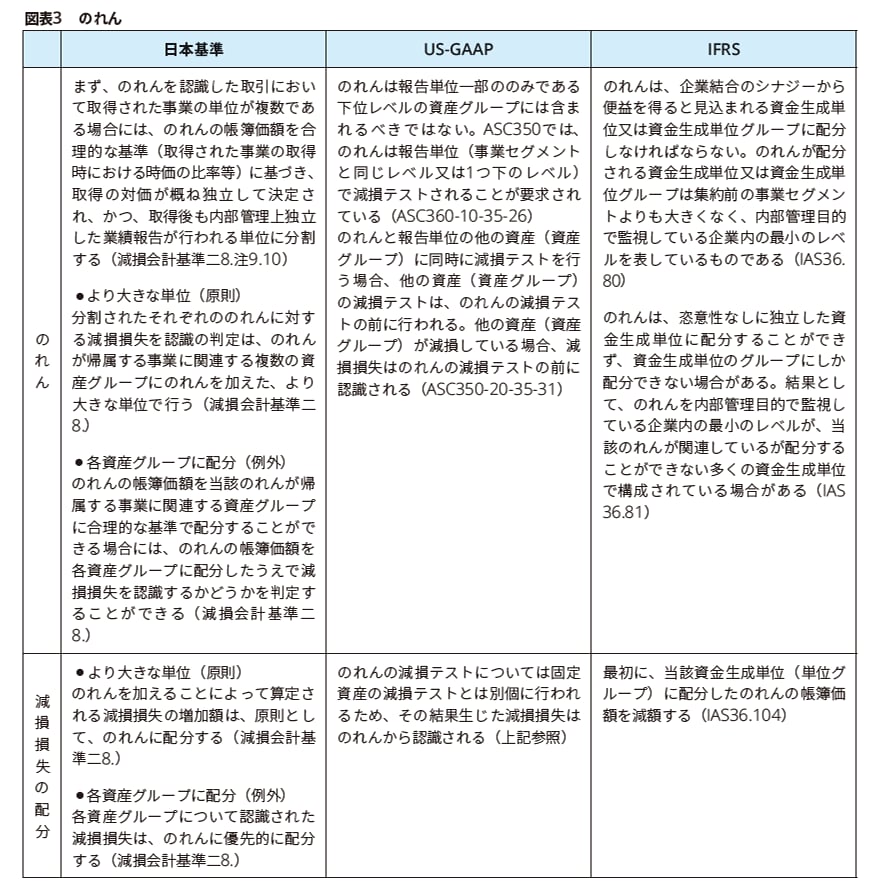

のれんについての各基準の取扱いは以下のとおりである。まず事業等への配分を行うことは日本基準、US-GAAP、IFRSともに共通しているが、日本基準では事業単位(より大きな単位)が原則で、個別資産グループに配分する方法が例外として認められており、US-GAAPでは事業セグメントと同じレベル又は1つ下のレベルで行うことと規定されている。IFRSでは企業結合のシナジーから便益を得ると見込まれる資金生成単位又は資金生成単位グループに配分する必要があり、のれんが配分される資金生成単位又は資金生成単位グループは集約前の事業セグメントよりも大きくなく、内部管理目的で監視している企業内の最小のレベルを表しているものとあり、のれんに関するグルーピングの取扱いが異なる可能性も考えられる。

なお、のれんが非償却であるUS-GAAP(但し非上場企業は10年もしくは10年未満の償却が選択適用可能(ASC350-20-35-63))では通常の固定資産の減損のASC360ではなく、ASC350にて規定されており、固定資産の減損テストを行った後、のれんと非償却性無形資産の減損テストを毎期行うこととなる(ASC350-20-35-1)。

IFRSではのれんの減損テストについてもIAS36の範囲内であるが、US-GAAPと同様、のれん及び耐用年数が確定できない無形資産は毎期減損テストをする必要がある(IAS36.10)。なおIFRSでは、US-GAAPのようなのれんの償却する会計処理の選択適用はない。

3. 減損処理後の会計処理

(1)減損処理後の減価償却

減損処理を行った固定資産は、日本基準では減損後の帳簿価額に基づき減価償却を行うとされており、減損損失を控除した帳簿価額から残存価額を控除した金額を、企業が採用している減価償却の方法に従って、規則的、合理的に配分することとなる(減損会計基準三1.減損適用指針55項)。US-GAAP、IFRSにおいても減損後の減価償却の処理は、減価償却を行わない売却目的固定資産(ASC360-10-35-43)や売却保有目的の非流動資産(IFRS5.25)に分類される場合を除き、日本基準とのGAAP差はない(ASC360-10-35-20 IAS36.63)。

(2)減損損失の戻入れ

減損処理を行った資産につき、その後の経済状況の変化等により、収益性が回復し、過年度に認識した場合には、資産の帳簿価額を回復させる減損損失の戻入れ処理を行うかという論点がある。日本基準では、減損の存在が相当程度確実な場合に限って減損損失を認識及び測定することとしていること、戻入れは事務的負担を増大させるおそれがあることなどから、減損損失の戻入れは行わないこととしている(固定資産の減損に係る会計基準の設定に関する意見書(以下、「減損意見書」)四3.(2)、減損会計基準三2.)。のれんを除き日本基準と同様に割引前キャッシュ・フローを用いて回収可能の判定を行う2ステップ・アプローチをとるUS-GAAPについても、同じく減損損失の戻入れを禁じている(ASC360-10-35-20)。

一方で割引前キャッシュ・フローによる判定をせず、減損の兆候がある場合には、直ちに処分コスト控除後の公正価値や割引後の使用価値を用い1ステップ・アプローチで減損の認識要否を判定するIFRSでは、減損損失の戻入れが基準上規定されており、企業は各報告期間の末日において、のれん以外の資産について減損損失の戻入れの兆候の検討を行う(IAS36.110)。減損損失の戻入れの兆候が生じた場合は、回収可能価額を見積り、認識した減損損失がなかったとした場合の(償却又は減価償却控除後の)帳簿価額を超えない範囲内で(IAS36.117)回収可能価額までの戻入れ処理が求められている(IAS36.114)。なお、のれんについて認識した減損損失の戻入れは禁じられている(IAS36.124)。

減損損失の戻入れの兆候の検討では、技術的、市場的、経済的若しくは法的環境、又は資産が利用されている市場において、企業にとって有利な影響のある著しい変化が生じたか近い将来生じると予想される場合(IAS36.111(b))などの外部の情報源をはじめ、当該資産の経済的成果が予想よりも良好であるか又は良好となるであろうことを示す証拠が内部報告から入手できる場合(IAS36.111(e))などの内部の情報源の検討が必要である。減損損失の戻入れの兆候は主として減損の兆候の裏返しであることを鑑みると、この経済的成果が予想よりも良好であるか又は良好となるであろうことを示す証拠については、実績や翌期予算が、従前の予算と比べ著しく回復した場合などについては減損損失の戻入れの兆候に該当すると考えられる。

実務上、減損処理後に資産処分や資産の入替えを行うケースも多く、減損処理を行った資産グループが同じ資産構成のまま、減損時に策定した予算を多少の上振れという範囲内ではなく「著しく回復」するケースは限定的であり、どの程度を著しいと判断するかという論点はあるものの、IFRSに準拠して財務諸表が作成されている在外子会社については、減損計上後も、市況等の外部環境が著しく変化した場合や、予算より著しい業績の回復が見られた場合などは戻入れの検討が基準上求められている。コロナ禍の製造業においては、外部環境の変化は激しく、同業他社の撤退等や規制の変化等により、減損計上をした資産グループに大きな状況変化がみられる場合や当初予算を著しく超過するV字回復をした場合は、減損損失の戻入れの検討が求められる。なお、減損損失の戻入れは、実務対応報告18号 「連結財務諸表作成における在外子会社等の会計処理に関する当面の取扱い」の修正事項ではなく、親会社が日本基準により財務報告を行っている会社においても、IFRS適用子会社の減損の戻入れを特別利益として開示している例もある。

4. 開示及び注記事項

日本基準で求められる減損会計に関連する開示及び注記事項につき、2021年3月期から適用が求められる「見積開示会計基準」も踏まえて紹介する。なお、見積開示会計基準の適用により、従前では原則として外部公表されることのなかった、認識のテストの結果、減損損失の計上は不要と判断する場合においても、注記の対象となる可能性があり、実務上も影響があると考えられる。

(1)貸借対照表における表示

減損処理を行った資産の貸借対照表における表示は、原則として、直接控除形式によるが、減価償却を行う有形固定資産については、独立間接控除形式又は合算間接控除形式によることもできる(減損会計基準四1. 減損適用指針139項)。

(2)損益計算書における表示

減損損失は、固定資産に関する臨時的な損失であるため、原則として、特別損失とする(減損意見書四.2(3)、減損会計基準四2.)。

(3)注記

重要な減損損失を認識した場合には、損益計算書(特別損失)に係る注記事項として、以下の項目を資産グループごとに注記する(減損会計基準四3. 減損適用指針58項)。

①減損損失を認識した資産又は資産グループについては、その用途、種類、場所などの概要

②減損損失の認識に至った経緯

③減損損失の金額については、特別損失に計上した金額と主な固定資産の種類ごとの減損損失の内訳

④資産グループについて減損損失を認識した場合には、当該資産グループの概要と資産をグルーピングした方法

⑤回収可能価額が正味売却価額の場合には、その旨及び時価の算定方法、回収可能価額が使用価値の場合にはその旨及び割引率

当該注記にて正味売却価額の場合の時価の算定方法、使用価値の割引率等の注記が求められており、減損会計にあたり使われた回収可能価額の算出方法が注記されることとなる。また日本基準で財務報告を行っている会社においても、当該注記の中で、減損を行った資産グループにつき、IFRS又はUS-GAAPに沿って減損テストを実施している旨、開示している例もある。

(4)見積開示会計基準

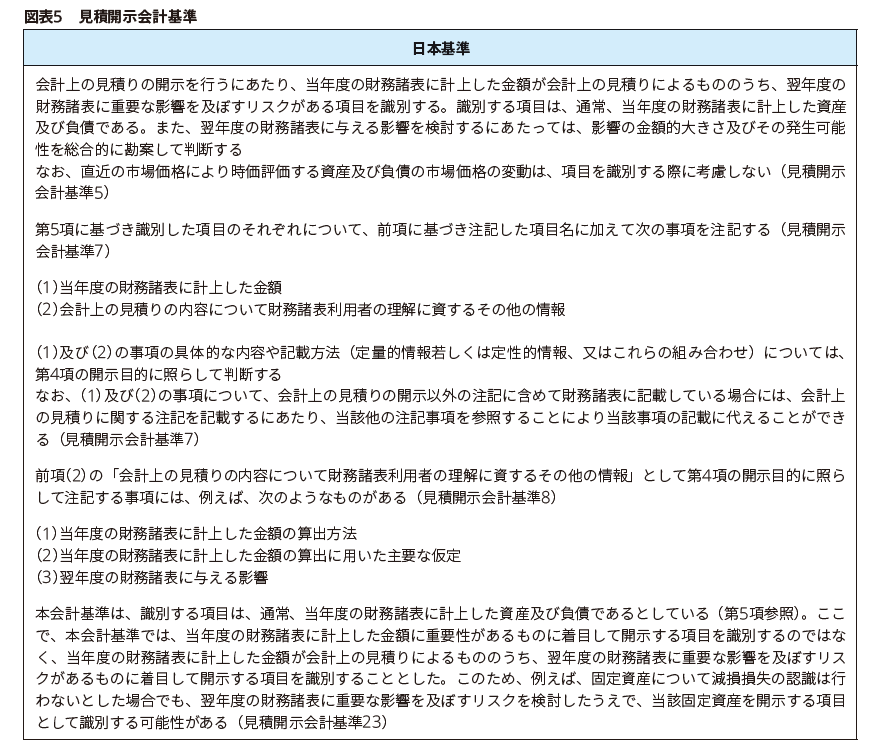

2021年3月期より適用が求められる見積開示会計基準では、当年度の財務諸表に計上した金額が会計上の見積りによるもののうち、翌年度の財務諸表に重要な影響を及ぼすリスクがある項目における会計上の見積りの内容について、財務諸表利用者の理解に資する情報を開示することを目的とし、以下の項目を開示する(見積開示会計基準7項)。

- 当年度の財務諸表に計上した金額

- 会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報

会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報には、例えば次のものがある(見積開示会計基準8項)

- 当年度の財務諸表に計上した金額の算出方法

- 当年度の財務諸表に計上した金額の算出に用いた主要な仮定

- 翌年度の財務諸表に与える影響

見積開示会計基準で識別する項目は通常、当年度の財務諸表に計上した資産及び負債であるが、当年度の財務諸表に計上した収益及び費用、並びに会計上の見積りの結果、当年度の財務諸表に計上しないこととした負債を識別することを妨げない(見積開示会計基準23項)。また、翌年度の財務諸表に与える影響を検討するにあたっては、影響の金額的大きさ及びその発生可能性を総合的に勘案する(見積開示会計基準5項)とあり、固定資産の減損については、減損損失を認識した場合だけではなく、認識しないと判断した場合であっても、減損の兆候があり、翌年度の財務諸表に重要な影響を及ぼすリスクがある場合は、開示の対象となる。よって、従前まで原則として注記は不要であった、減損の兆候はあるものの、認識のテストの結果、減損損失の計上は不要と判断する場合においても、注記の対象となる可能性がある(見積開示会計基準23項)。例えば、COVID-19に関する今後の広がり方や収束時期等の一定の仮定を置いて会計上の見積りを行っており、その一定の仮定の変化によっては、翌年度の財務諸表に重要な影響を及ぼすリスクがある場合などは当該基準の趣旨に合致すると考えられる。

■監査におけるKAM(監査上の主要な検討事項)としての記載

監査基準委員会報告書701「独立監査人の監査報告書における監査上の主要な検討事項の報告」(以下「監基報701」)では監査人が監査報告書にKAM(監査上の主要な検討事項)を記載するにあたり、財務諸表に関連する注記事項がある場合には、当該注記事項を参照するとされている。監査人が監査を実施する上で特に注意を払った事項を決定する際に考慮する事項として、見積りの不確実性が高いと識別された会計上の見積りが挙げられており(監基報701 8項)、見積りの不確実性が高いと識別された会計上の見積りがKAMの対象となることが考えられる。したがって、見積開示会計基準において、当年度の財務諸表に計上した金額が会計上の見積りによるもののうち、翌年度の財務諸表に重要な影響を及ぼすリスクがある項目について注記される事項がKAMでも参照される可能性があり、固定資産の減損会計は、製造業においても重要な会計上の見積りとしてKAMの記載項目となることも考えられる。

従前では、認識テストの結果、減損損失の認識は不要と判断しているが、当該結論に至る減損会計上の算出方法やその仮定(グルーピング、使用価値の前提となる事業計画、割引率、正味実現価額の算定方法等)やその一部につき、経営者と監査人の見解が一部異なった場合においても、認識不要と判断した結論が変わらなければ、結果として財務諸表注記等に表れることはなかった。しかし見積開示会計基準の適用により、認識不要と判断した場合でもこれらの項目が注記の対象となり、監査人が主要な検討事項として取扱う場合、当該事項に相違があるケースでは財務諸表上に表れる形で企業と監査人の意見相違となってしまう。よって、企業側としては、各種算定方法や仮定を慎重に検討し、合理性を監査人に提示することが必要であり、監査人としても、仮に認識をしないという結論が変わらないとしても、企業の算定方法や仮定で不合理な点があれば、協議の中で指導機能を発揮することが求められる。

■具体的な開示

固定資産の減損に関する見積開示会計基準の適用に当たっては、例えば以下の項目が考えられる(一例であり開示すべき内容を網羅したものでも、必要十分な内容のみを示しているものでもない)。

◆財務諸表に計上した金額

- 見積開示会計基準で注記対象としている事業の固定資産の帳簿価額

◆見積りの内容について財務諸表利用者の理解に資するその他の情報

当期に減損損失を認識しない場合(一例) |

|

当期に減損損失を認識する場合(一例) |

|

◇当年度の財務諸表に計上した金額の算出に用いた主要な仮定

割引前将来キャッシュ・フローの見積りに用いられた仮定については、例えば以下を考慮して具体的に記載することが考えられる。

- 取締役会等の承認を得た中長期計画の前提となった数値を、経営環境などの企業の外部要因に関する情報や企業が用いている内部の情報予算やその修正資料、業績評価の基礎データ売上見込みなどと整合的に修正、各資産又は資産グループの現在の使用状況や合理的な使用計画等を考慮して、将来キャッシュ・フローを見積っている場合、その旨

- 将来キャッシュ・フローの見積りのもととなった中期計画や予算等の算定について、以下の事項

―中期計画や予算等につき、経営者が信頼性あると判断している一定の指標やデータを利用している場合、当該指標やデータ

―企業が置かれている経済状態や市場、消費動向売上に関する成長率についての仮定

―新型コロナウイルス感染症の今後の広がり方や収束時期等の一定の仮定

―企業の属する産業や業種における需要や供給(材料の供給や雇用の状況を含む)の動向(売上・利益に関する仮定)

―中期計画や予算等における資金調達に懸念がある場合に、現状と同額の借り換えが可能であるという仮定を置いているときは、資金調達の状況

- 複数の将来キャッシュ・フローを見積り、期待値法で算定している場合、その見積方法及び算定方法

- 主要な資産の経済的残存使用年数に基づき将来キャッシュ・フローの見積期間を算定している場合はその旨

- 将来キャッシュ・フローがその見積値から乖離するリスクについて、その見積りに反映されていない場合、割引率についての仮定と算定方法(減損を認識する場合)

◇翌年度の財務諸表に与える影響

どのような状況が生じたら(見積りにおいて用いた仮定がどのように変化したら)翌期において、新規又は追加の減損損失を認識する可能性があるかなど

■追加情報との関連性について

2021年2月10日に企業会計基準委員会(以下ASBJ)では、2020年に公表した会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方(第429回ASBJの議事概要及び第432回ASBJの議事概要)を更新しており、当該議事要旨と、見積開示会計基準の関係性を以下のとおり確認している。

- 第429回ASBJの議事概要及び第432回ASBJの議事概要で示した考え方のうち、(1)(2)及び(3)については、見積開示会計基準の適用後も、会計上の見積りを行う上で新型コロナウイルス感染症の影響を考えるにあたり変わらない

- 見積開示会計基準は、重要な会計上の見積りとして識別した項目について、当年度の財務諸表に計上した金額、及び会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報を開示することとしている。後者には、例えば、当年度の財務諸表に計上した金額の算出方法、当年度の財務諸表に計上した金額の算出に用いた主要な仮定、及び翌年度の財務諸表に与える影響が含まれる

したがって、第429回ASBJの議事概要及び第432回ASBJの議事概要で示した考え方のうち、(4)において重要性がある場合に追加情報としての開示が求められる新型コロナウイルス感染症の今後の広がり方や収束時期等の一定の仮定については、見積開示会計基準で求められる開示に含まれることが多いと想定され、前段に記載した他の開示と合わせ、新型コロナウイルス感染症の影響について、より充実した開示になることが想定される

- なお、見積開示会計基準に基づく開示において、第429回ASBJの議事概要及び第432回ASBJの議事概要で示した開示がなされる場合、改めて追加情報として開示する必要はないものと考えられる

- 新型コロナウイルス感染症の影響に重要性がないと判断される場合であっても、当該判断について開示することが財務諸表の利用者にとって有用な情報となると判断し、追加情報として開示しているケースが見られる。見積開示会計基準に基づく開示は、翌年度の財務諸表に重要な影響を及ぼすリスクがある項目について求められるものであるため、このような開示は、見積開示会計基準により求められる開示には含まれないが、引き続き、追加情報を開示する趣旨に沿ったものになると考えられる

(第429回ASBJ議事概要(2020年4月10日)) 会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方 財務諸表を作成する上では、固定資産の減損、繰延税金資産の回収可能性など、様々な会計上の見積りを行うことが必要となる。会計基準では、会計上の見積りを「資産及び負債や収益及び費用等の額に不確実性がある場合において、財務諸表作成時に入手可能な情報に基づいて、その合理的な金額を算出すること」と定義している。 ここで、新型コロナウイルス感染症の広がりは、経済、企業活動に広範な影響を与える事象であり、また、今後の広がり方や収束時期等を予測することは困難であるため、会計上の見積りを行う上で、特に将来キャッシュ・フローの予測を行うことが極めて困難な状況となっているものと考えられる。このような状況において、会計上の見積りを行う上では、以下の点に留意する必要があると考えられる。 (1)「財務諸表作成時に入手可能な情報に基づいて、その合理的な金額を算出する」上では、新型コロナウイルス感染症の影響のように不確実性が高い事象についても、一定の仮定を置き最善の見積りを行う必要があるものと考えられる。 (2)一定の仮定を置くにあたっては、外部の情報源に基づく客観性のある情報を用いることができる場合には、これを可能な限り用いることが望ましい。ただし、新型コロナウイルス感染症の影響については、会計上の見積りの参考となる前例がなく、今後の広がり方や収束時期等について統一的な見解がないため、外部の情報源に基づく客観性のある情報が入手できないことが多いと考えられる。この場合、新型コロナウイルス感染症の影響については、今後の広がり方や収束時期等も含め、企業自ら一定の仮定を置くことになる。 (3)企業が置いた一定の仮定が明らかに不合理である場合を除き、最善の見積りを行った結果として見積もられた金額については、事後的な結果との間に乖離が生じたとしても、「誤謬」にはあたらないものと考えられる。 (4)最善の見積りを行う上での新型コロナウイルス感染症の影響に関する一定の仮定は、企業間で異なることになることも想定され、同一条件下の見積りについて、見積もられる金額が異なることもあると考えられる。このような状況における会計上の見積りについては、どのような仮定を置いて会計上の見積りを行ったかについて、財務諸表の利用者が理解できるような情報を具体的に開示する必要があると考えられ、重要性がある場合は、追加情報としての開示が求められるものと考えられる。 |

(第432回ASBJ議事概要(2020年5月11日))第429回ASBJの議事概要に以下を追加している 上記の(4)に記載のとおり、「どのような仮定を置いて会計上の見積りを行ったかについて、財務諸表の利用者が理解できるような情報を具体的に開示する必要があると考えられ、重要性がある場合は、追加情報としての開示が求められる」としているが、これまでに公表された2020年3月期の開示情報を踏まえると、新型コロナウイルス感染症の影響が大きいと考えられる業種においても、今後の法定開示書類において追加情報の開示が十分に行われないのではないかとの意見が聞かれている。 上記の(4)の「重要性がある場合」については、当年度に会計上の見積りを行った結果、当年度の財務諸表の金額に対する影響の重要性が乏しい場合であっても、翌年度の財務諸表に重要な影響を及ぼすリスクがある場合には、新型コロナウイルス感染症の今後の広がり方や収束時期等を含む仮定に関する追加情報の開示を行うことが財務諸表の利用者に有用な情報を与えることになると思われ、開示を行うことが強く望まれる。 |

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。