四半期決算の会計処理に関する留意事項 ブックマークが追加されました

ナレッジ

四半期決算の会計処理に関する留意事項

月刊誌『会計情報』2021年7月号

公認会計士 石川 慶、公認会計士 和田 夢斗

目次

- 本稿の目次

- I 企業会計基準第30号「時価の算定に関する会計基準」等

- II 企業会計基準委員会議事概要「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方」

- III 実務対応報告第41号「取締役の報酬等として株式を無償交付する取引に関する取扱い」等

本稿では、2022年3月期決算の第1四半期決算(2021年4月1日から2021年6月30日まで)の会計処理に関する主な留意事項について解説を行う。2022年3月期に適用される新基準等には、下記Ⅰがある。また、2022年3月期の第1四半期決算において留意が必要な公表物として下記Ⅱがある。さらに、3月期決算会社では、既に2021年3月期から適用されているものの、適用対象の取引が2022年3月期から行われることが多いと考えられる会計基準等として下記Ⅲがある。

【目次】

【2022年3月期に適用される会計基準等】

I 企業会計基準第30号「時価の算定に関する会計基準」等

【2022年3月期の第1四半期決算において留意が必要な公表物】

II 企業会計基準委員会議事概要「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方」

【2021年3月期から適用されているものの、適用対象の取引が2022年3月期から行われることが多いと考えられる会計基準等】

III 実務対応報告第41号「取締役の報酬等として株式を無償交付する取引に関する取扱い」等

(注)2022年3月期において適用される会計基準等には、上記の他、企業会計基準第29号「収益認識に関する会計基準」等がある。

なお、次号の本誌(『会計情報』2021年8月号(Vol.540))において四半期報告書の開示について解説を行う予定である。

781KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

I 企業会計基準第30号「時価の算定に関する会計基準」等

企業会計基準委員会(以下「ASBJ」という。)は、2019年7月4日に以下の会計基準等(以下合わせて「本会計基準等」という。)を公表した。

- 企業会計基準第30号「時価の算定に関する会計基準」(以下「時価算定会計基準」という。)

- 改正企業会計基準第9号「棚卸資産の評価に関する会計基準」(以下「棚卸資産会計基準」という。)

- 改正企業会計基準第10号「金融商品に関する会計基準」(以下「金融商品会計基準」という。)

- 企業会計基準適用指針第31号「時価の算定に関する会計基準の適用指針」(以下「時価算定適用指針」という。)

- 改正企業会計基準適用指針第14号「四半期財務諸表に関する会計基準の適用指針」(以下「四半期適用指針」という。)

- 改正企業会計基準適用指針第19号「金融商品の時価等の開示に関する適用指針」(以下「金融商品時価開示適用指針」という。)

また、日本公認会計士協会(会計制度委員会)は、ASBJからの本会計基準等に関連する実務指針等の改正の依頼を踏まえ、2019年7月4日に以下の実務指針等の改正を公表した。

- 会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」(以下「外貨建取引等実務指針」という。)

- 会計制度委員会報告第14号「金融商品会計に関する実務指針」(以下「金融商品実務指針」という。)

- 金融商品会計に関するQ&A(以下「金融商品会計Q&A」という。)

なお、時価算定適用指針では、投資信託の時価の算定及び貸借対照表に持分相当額を純額で計上する組合等への出資(金融商品実務指針132項及び308項)の時価の注記について一定の検討を要すると考えられるため、時価算定会計基準公表後概ね1年をかけて検討を行うこととし、その後、投資信託に関する取扱いを改正する際に、当該改正に関する適用時期を定めることとしている。この点について、ASBJにおいて審議が行われ、2021年1月18日に企業会計基準適用指針公開草案第71号(企業会計基準適用指針第31号の改正案)「時価の算定に関する会計基準の適用指針(案)」が公表されている。

1 公表の経緯・目的

我が国においては、金融商品会計基準等において、公正価値に相当する時価(公正な評価額)の算定が求められているものの、算定方法に関する詳細なガイダンスは定められていない。一方、国際会計基準審議会(IASB)及び米国財務会計基準審議会(FASB)は、公正価値測定についてほぼ同じ内容の詳細なガイダンスを定めている(国際財務報告基準(IFRS)においてはIFRS第13号「公正価値測定」(以下「IFRS第13号」という。)、米国会計基準においてはAccounting Standards Codification(FASBによる会計基準のコード化体系)のTopic 820「公正価値測定」(以下「Topic 820」という。))(時価算定会計基準23項)。

ASBJは、2018年3月に開催された第381回企業会計基準委員会において、金融商品の時価に関するガイダンス及び開示に関して、国際的な会計基準との整合性を図る取組みに着手する旨を決定し、検討を重ねて、本会計基準等を公表した(時価算定会計基準23項)。

2 開発にあたっての基本的な方針

時価算定会計基準の開発にあたっての基本的な方針として、統一的な算定方法を用いることにより、国内外の企業間における財務諸表の比較可能性を向上させる観点から、IFRS第13号の定めを基本的にすべて取り入れている。

ただし、これまで我が国で行われてきた実務等に配慮し、財務諸表間の比較可能性を大きく損なわせない範囲で、個別項目に対するその他の取扱いを定めている(時価算定会計基準24項)。

また、IFRS第13号では公正価値という用語が用いられているが、時価算定会計基準では代わりに時価という用語を用いている。これは、我が国における他の関連諸法規において時価という用語が広く用いられていること等を配慮したものである(時価算定会計基準25項)。

3 範囲

時価算定会計基準は、次の項目の時価に適用する(時価算定会計基準3項)。

- 金融商品会計基準における金融商品

- 棚卸資産会計基準におけるトレーディング目的で保有する棚卸資産

(結論の背景)国際的な会計基準では、公正価値の測定及び開示の首尾一貫性を高めるために、公正価値の測定が求められる(又は認められる)項目のうち、一部の項目を除いてすべての公正価値の測定及び開示に対してIFRS第13号又はTopic 820が適用され、金融商品のみならず固定資産等の公正価値測定も当該基準の範囲に含まれている(時価算定会計基準26項)。 ここで、金融商品については、国際的な会計基準と整合させることにより国際的な企業間の財務諸表の比較可能性を向上させる便益が高いものと判断し、会計基準の範囲に含めることとしたとされている(時価算定会計基準26項)。 一方、金融商品以外の資産及び負債については、時価算定会計基準の範囲に含めた場合の整合性を図るためのコストと便益を考慮し、原則として、金融商品以外の資産及び負債は時価算定会計基準の範囲に含めないこととしたとされている(時価算定会計基準26項)。 ただし、棚卸資産会計基準におけるトレーディング目的で保有する棚卸資産については、売買目的有価証券と同様に毎期時価をもって貸借対照表価額とし、評価差額は当期の損益とする処理が求められており(棚卸資産会計基準15項)、時価の算定についても金融商品と整合性を図ることが適切と考えられることから、時価算定会計基準の範囲に含めることとしたとされている(時価算定会計基準27項)。 |

4 時価の定義

「時価」とは、算定日において市場参加者間で秩序ある取引が行われると想定した場合の、当該取引における資産の売却によって受け取る価格又は負債の移転のために支払う価格をいう(時価算定会計基準5項)。

時価は、直接観察可能であるかどうかにかかわらず、算定日における市場参加者間の秩序ある取引が行われると想定した場合の出口価格(資産の売却によって受け取る価格又は負債の移転のために支払う価格)であり、入口価格(交換取引において資産を取得するために支払った価格又は負債を引き受けるために受け取った価格)ではない(時価算定会計基準31項(2))。

(用語の定義)

|

(その他有価証券の期末前1か月の平均価額に関する定めの削除)時価の定義の変更に伴い、改正前の金融商品会計基準(注7)におけるその他有価証券の期末の貸借対照表価額に期末前1か月の市場価格の平均に基づいて算定された価額を用いることができる定めについては、その平均価額が改正された時価の定義を満たさないことから削除されている(金融商品会計基準(注7))。これに併せて、金融商品実務指針及び金融商品会計Q&Aにおいても、同様の規定が削除されている(金融商品実務指針75項、金融商品会計Q&A Q32)。 ただし、その他有価証券の減損を行うか否かの判断については、減損の判断が合理的な範囲で幅のある定めとなっていることを踏まえて、期末前1か月の市場価格の平均に基づいて算定された価額を用いることができる取扱いを踏襲している。なお、この場合であっても、評価差額の算定には期末日の時価を用いる(金融商品実務指針91項、284項)。 また、上記の取扱いに併せ、外貨建取引等実務指針において時価として期末前1か月の市場価格の平均に基づいて算定された価額を用いる場合の換算についての取扱いも削除されている(外貨建取引等実務指針11項)。 |

5 時価の算定単位

資産又は負債の時価を算定する単位は、それぞれの対象となる資産又は負債に適用される会計処理又は開示による(時価算定会計基準6項)。

しかし、次の要件のすべてを満たす場合には、特定の市場リスク(市場価格の変動に係るリスク)又は特定の取引相手先の信用リスク(取引相手先の契約不履行に係るリスク)に関して金融資産及び金融負債を相殺した後の正味の資産又は負債を基礎として、当該金融資産及び金融負債のグループを単位とした時価を算定することができる。なお、本取扱いは特定のグループについて毎期継続して適用し、重要な会計方針において、その旨を注記する(時価算定会計基準7項)。

(1)企業の文書化したリスク管理戦略又は投資戦略に従って、特定の市場リスク又は特定の取引相手先の信用リスクに関する正味の資産又は負債に基づき、当該金融資産及び金融負債のグループを管理していること (2)当該金融資産及び金融負債のグループに関する情報を企業の役員(関連当事者会計基準5項(7))に提供していること (3)当該金融資産及び金融負債を各決算日の貸借対照表において時価評価していること (4)特定の市場リスクに関連して本項の定めに従う場合には、当該金融資産及び金融負債のグループの中で企業がさらされている市場リスクがほぼ同一であり、かつ、当該金融資産と金融負債から生じる特定の市場リスクにさらされている期間がほぼ同一であること (5)特定の取引相手先の信用リスクに関連して本項の定めに従う場合には、債務不履行の発生時において信用リスクのポジションを軽減する既存の取決め(例えば、取引相手先とのマスターネッティング契約や当事者の信用リスクに対する正味の資産又は負債に基づき担保を授受する契約)が法的に強制される可能性についての市場参加者の予想を時価に反映すること |

6 時価の算定方法

(1)評価技法

時価の算定にあたっては、状況に応じて、十分なデータが利用できる評価技法を用いる(時価算定会計基準8項)。

(評価技法の種類)時価を算定するにあたって用いる評価技法には、例えば、次の3つのアプローチがある(時価算定適用指針5項)。 (1)マーケット・アプローチ マーケット・アプローチとは、同一又は類似の資産又は負債に関する市場取引による価格等のインプットを用いる評価技法をいう。当該評価技法には、例えば、倍率法や主に債券の時価算定に用いられるマトリックス・プライシングが含まれる。 (2)インカム・アプローチ インカム・アプローチとは、利益やキャッシュ・フロー等の将来の金額に関する現在の市場の期待を割引現在価値で示す評価技法をいう。当該評価技法には、例えば、現在価値技法やオプション価格モデルが含まれる。 (3)コスト・アプローチ コスト・アプローチとは、資産の用役能力を再調達するために現在必要な金額に基づく評価技法をいう。 |

(2)インプット

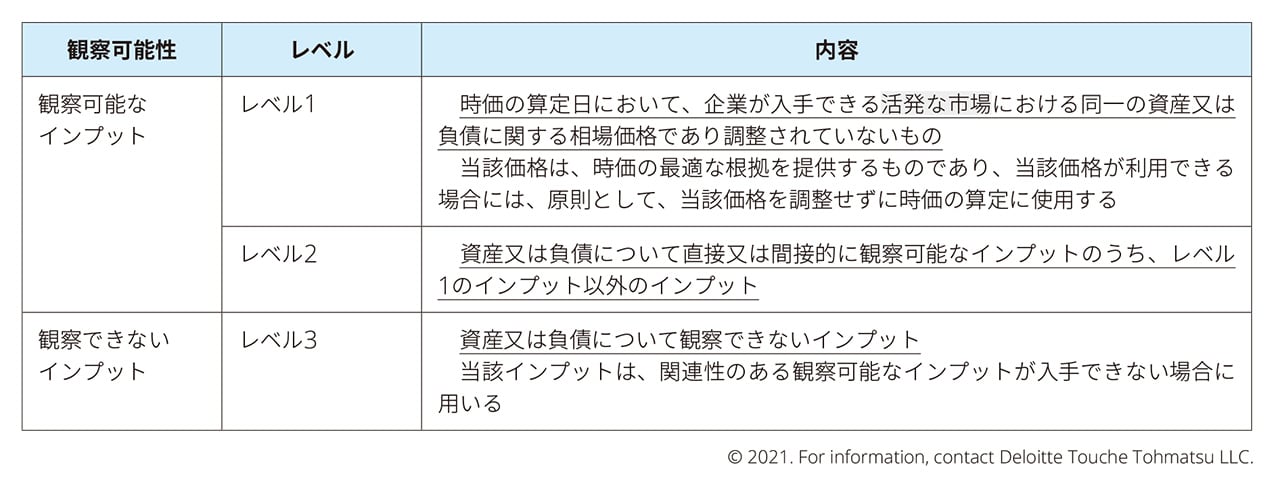

「インプット」とは、市場参加者が資産又は負債の時価を算定する際に用いる仮定(時価の算定に固有のリスクに関する仮定を含む。)をいう。インプットには、相場価格を調整せずに時価として用いる場合における当該相場価格も含まれる。インプットは、次の「観察可能なインプット」と「観察できないインプット」により構成される(時価算定会計基準4項(5))。

①「観察可能なインプット」とは、入手できる観察可能な市場データに基づくインプットをいう。

②「観察できないインプット」とは、観察可能な市場データではないが、入手できる最良の情報に基づくインプットをいう。

時価の算定に用いるインプットは、次の順に優先的に使用する(レベル1のインプットが最も優先順位が高く、レベル3のインプットが最も優先順位が低い。)(時価算定会計基準11項)。

(用語の定義)

|

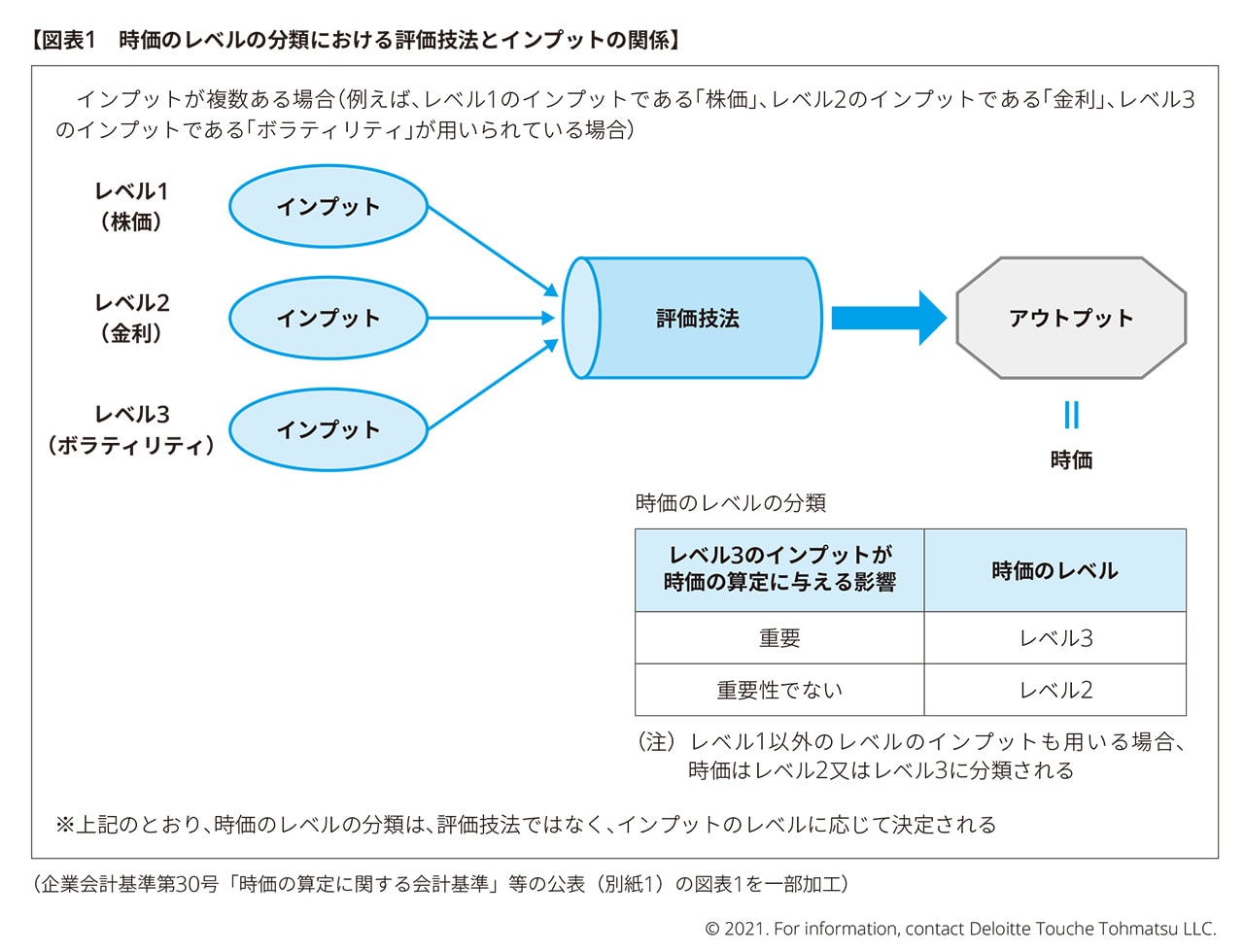

時価は、その算定において重要な影響を与えるインプットが属するレベルに応じて、レベル1の時価、レベル2の時価又はレベル3の時価に分類する。なお、時価を算定するために異なるレベルに区分される複数のインプットを用いており、これらのインプットに、時価の算定に重要な影響を与えるインプットが複数含まれる場合、これら重要な影響を与えるインプットが属するレベルのうち、時価の算定における優先順位が最も低いレベルに当該時価を分類する(時価算定会計基準12項)。

(参考)時価のレベルは、時価の算定に用いるインプットが観察可能であるか及び経営者の見積りによる不確実性が存在するかを表すものであるため、時価の算定対象となる商品の複雑性や市場における流動性を必ずしも示すものではない。例えば、商品としては単純なものであっても時価の算定に用いるインプットによって時価のレベルが異なる場合がある。また、時価がレベル3に分類される商品であっても当該商品の市場における流動性が低いとも限らない(企業会計基準第30号「時価の算定に関する会計基準」等の公表(別紙1))。 |

(3)資産又は負債の取引の数量又は頻度が著しく低下している場合等

資産又は負債の取引の数量又は頻度が当該資産又は負債に係る通常の市場における活動に比して著しく低下していると判断した場合、取引価格又は相場価格が時価を表しているかどうかについて評価する(時価算定会計基準13項)。

当該評価の結果、当該取引価格又は相場価格が時価を表していないと判断する場合(取引が秩序ある取引ではないと判断する場合を含む。)、当該取引価格又は相場価格を時価を算定する基礎として用いる際には、当該取引価格又は相場価格について、市場参加者が資産又は負債のキャッシュ・フローに固有の不確実性に対する対価として求めるリスク・プレミアムに関する調整を行う(時価算定会計基準13項)。

(4)負債又は払込資本を増加させる金融商品の時価

負債又は払込資本を増加させる金融商品(例えば、企業結合の対価として発行される株式)については、時価の算定日に市場参加者に移転されるものと仮定して、時価を算定する(時価算定会計基準14項)。

負債の時価の算定にあたっては、負債の不履行リスクの影響を反映する。負債の不履行リスクとは、企業が債務を履行しないリスクであり、企業自身の信用リスクに限られるものではない。また、負債の不履行リスクについては、当該負債の移転の前後で同一であると仮定する(時価算定会計基準15項)。

(結論の背景)負債の不履行リスクが当該負債の移転の前後で同一であるとの仮定(時価算定会計基準15項参照)は現実的なものではないが、負債を引き受ける企業(譲受人)の信用リスクを特定しなければ、市場参加者である譲受人の特性を企業がどのように仮定するかによって、当該負債の時価が大きく異なる可能性があるため、当該仮定を定めている(時価算定会計基準44項)。 |

7 その他の取扱い(第三者から入手した相場価格の利用)

取引相手の金融機関、ブローカー、情報ベンダー等、第三者から入手した相場価格が時価算定会計基準に従って算定されたものであると判断する場合には、当該価格を時価の算定に用いることができる(時価算定適用指針18項)。

(判断方法の例示)第三者から入手した相場価格が時価算定会計基準に従って算定されたものであると判断するに場合に、例えば、企業は次のような手続を実施することが考えられる。なお、次の手続は例示であり、状況に応じて選択して実施する。また、記載したもの以外の手続によることも考え得る(時価算定適用指針43項)。 (1)当該第三者から入手した価格と企業が計算した推定値とを比較し検討する。 (2)他の第三者から時価算定会計基準に従って算定がなされていると期待される価格を入手できる場合、当該他の第三者から入手した価格と当該第三者から入手した価格とを比較し検討する。 (3)当該第三者が時価を算定する過程で、時価算定会計基準に従った算定(インプットが算定日の市場の状況を表しているか、観察可能なものが優先して利用されているか、また、評価技法がそのインプットを十分に利用できるものであるかなど)がなされているかを確認する。 (4)企業が保有しているかどうかにかかわらず、時価算定会計基準に従って算定されている類似銘柄(同じアセットクラスであり、かつ同格付銘柄など)の価格と比較する。 (5)過去に時価算定会計基準に従って算定されていると確認した当該金融商品の価格の時系列推移の分析など商品の性質に合わせた分析を行う。 |

上記の定めにかかわらず、総資産の大部分を金融資産が占め、かつ総負債の大部分を金融負債及び保険契約から生じる負債が占める企業集団又は企業(以下「企業集団等」という。)以外の企業集団等においては、①第三者が客観的に信頼性のある者で企業集団等から独立した者であり、公表されているインプットの契約時からの推移と入手した相場価格との間に明らかな不整合はないと認められる場合で、かつ、②レベル2の時価に属すると判断される場合には、次のデリバティブ取引については、当該第三者から入手した相場価格を時価とみなすことができる。

(1)インプットである金利がその全期間にわたって一般に公表されており観察可能である同一通貨の固定金利と変動金利を交換する金利スワップ(いわゆるプレイン・バニラ・スワップ) (2)インプットである所定の通貨の先物為替相場がその全期間にわたって一般に公表されており観察可能である為替予約又は通貨スワップ |

なお、オプションを含むような取引については、利用されるボラティリティの種類によってはレベル3の時価に分類されると考えられるため、本項の適用の対象外となる(時価算定適用指針24項)。

(結論の背景)総資産の大部分を金融資産が占め、かつ総負債の大部分を金融負債及び保険契約から生じる負債が占める企業とは、銀行、保険会社、証券会社、ノンバンク等が想定される。これら以外の企業集団等においては、実務におけるコストと便益を比較衡量した結果、時価の算定の不確実性が相当程度低いと判断される特定のデリバティブ取引については、第三者から提供された価格を時価とみなすことができるとするその他の取扱いを定めることとしたとされている(時価算定適用指針49項)。 |

8 市場価格のない株式等の取扱い

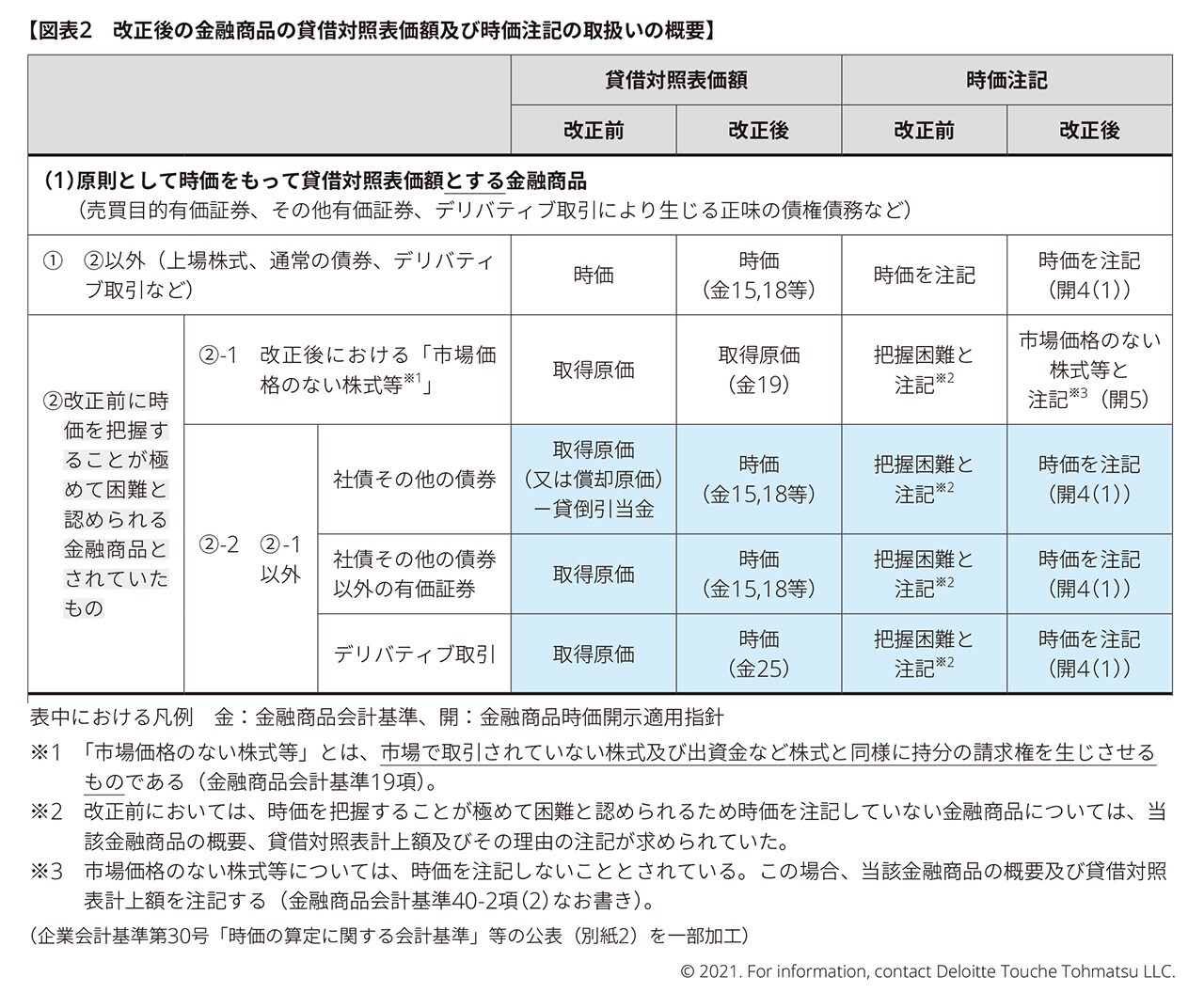

時価算定会計基準においては、時価のレベルに関する概念を取り入れ、たとえ観察可能なインプットを入手できない場合であっても、入手できる最良の情報に基づく観察できないインプットを用いて時価を算定することとしている。このような時価の考え方の下では、時価を把握することが極めて困難と認められる有価証券は想定されない。金融商品会計基準の改正は、時価を用いる場合の時価の算定方法を明らかにするもので、時価評価の範囲の変更を意図するものではないが、時価を把握することが極めて困難と認められる有価証券の定めを残した場合、金融商品会計基準の下でも時価を把握することが極めて困難と認められる有価証券が存在するとの誤解を生じさせかねないため、時価を把握することが極めて困難と認められる有価証券の定めが削除された(金融商品会計基準19項、81-2項)。

ただし、市場価格のない株式等(市場において取引されていない株式及び出資金など株式と同様に持分の請求権を生じさせるもの)に関しては、たとえ何らかの方式により価額の算定が可能としても、それを時価とはしないとする従来の考え方を踏襲し、引き続き取得原価をもって貸借対照表価額とする取扱いとするとされている(金融商品会計基準19項、81-2項)。

これにより、これまで時価を把握することが極めて困難であるとして、取得原価又は償却原価法に基づいて算定された価額をもって貸借対照表価額としていたもののうち、市場価格のない株式等に含まれないものについては、時価をもって貸借対照表価額とすることとなる。

また、市場価格のない株式等については時価を注記しないこととされている。この場合、当該金融商品の概要及び貸借対照表計上額を注記する(金融商品会計基準40-2項(2)なお書き、金融商品時価開示適用指針5項)。

9 開示

金融商品時価開示適用指針では、今回の取組みが国際的な会計基準との整合性を向上させるものである点を踏まえ、基本的にはIFRS第13号の開示項目との整合性を図っているが、一部の開示項目についてはコストと便益を考慮して採り入れていない(金融商品時価開示適用指針39-3項)。

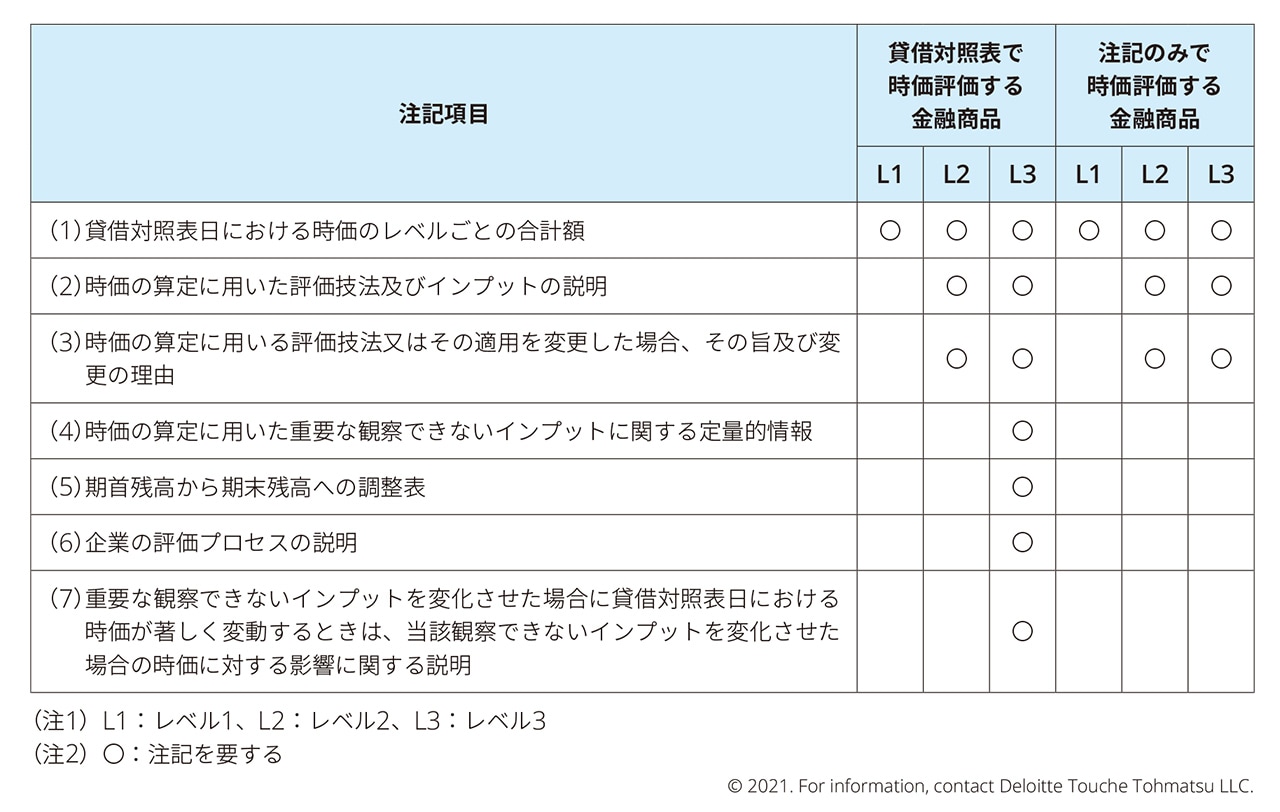

「金融商品の時価のレベルごとの内訳等に関する事項」(金融商品会計基準40-2項(3))として、【図表3】に記載の事項を金融資産及び金融負債の適切な区分に基づき注記する(金融商品時価開示適用指針5-2項)(注記のイメージは、【図表4】を参照)。金融資産及び金融負債の適切な区分は、当該金融資産又は金融負債の性質、特性及びリスク並びに時価のレベル等に基づいて決定することになるものと考えられる(金融商品時価開示適用指針39-5項)。

ただし、重要性が乏しいものは注記を省略することができる(金融商品時価開示適用指針5-2項)。企業は、注記の対象となる金融商品について、貸借対照表日現在の残高のほか、時価の見積りの不確実性の大きさを勘案したうえで、当期純利益、総資産及び金融商品の残高等に照らして、注記の必要性を判断することになるものと考えられる(金融商品時価開示適用指針39-4項)。

なお、連結財務諸表において注記している場合には、個別財務諸表において記載することを要しない(金融商品時価開示適用指針5-2項)。

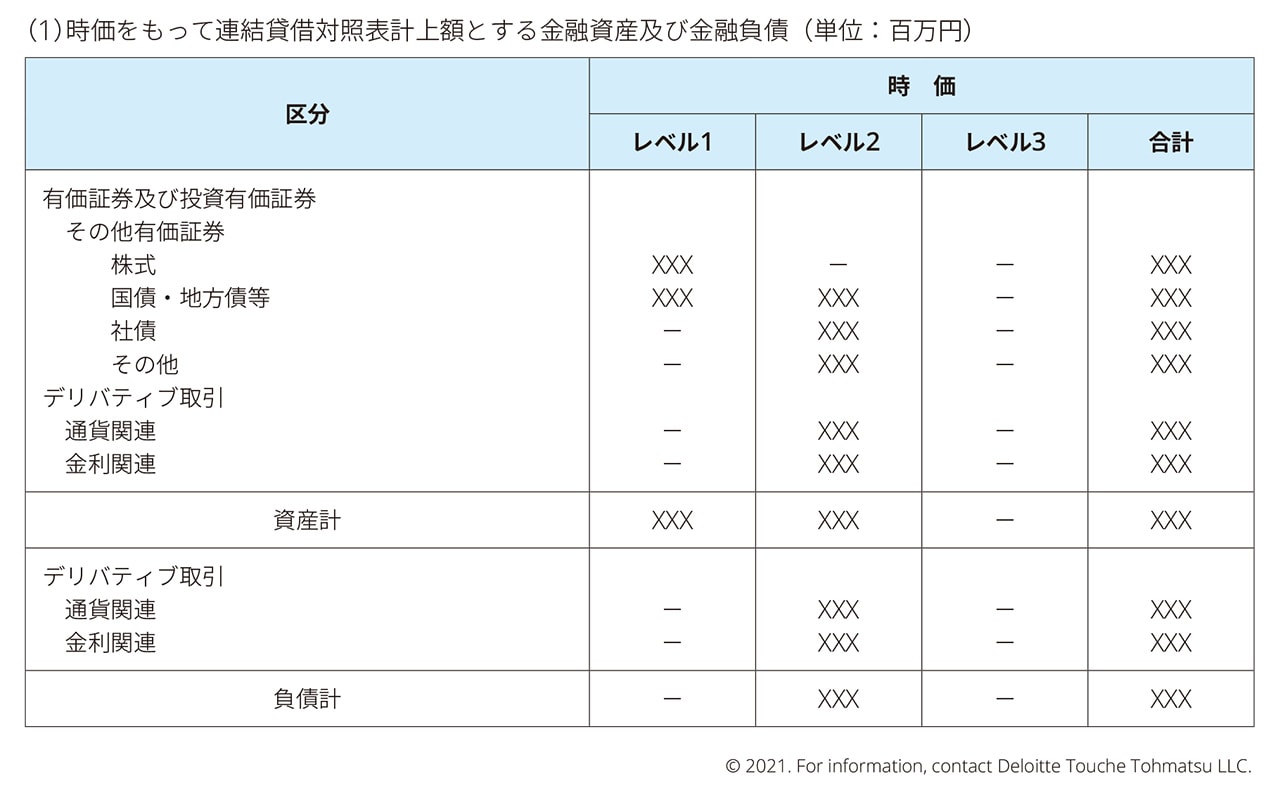

【図表3 金融商品の時価のレベルごとの内訳等に関する事項の注記】

貸借対照表又は注記のみで時価評価する金融商品 (1)貸借対照表日における時価のレベル(レベル1〜3)ごとの合計額(金融商品時価開示適用指針5-2項(1)(2)) 貸借対照表又は注記のみで時価評価するレベル2の時価又はレベル3の時価の金融商品 (2)時価の算定に用いた評価技法及びインプットの説明(金融商品時価開示適用指針5-2項(3)①) (3)時価の算定に用いる評価技法又はその適用を変更した場合、その旨及び変更の理由(金融商品時価開示適用指針5-2項(3)②) 貸借対照表で時価評価するレベル3の時価の金融商品 (4)時価の算定に用いた重要な観察できないインプットに関する定量的情報(金融商品時価開示適用指針5-2項(4)①) ただし、企業自身が観察できないインプットを推計していない場合(例えば、過去の取引価格又は第三者から入手した価格を調整せずに使用している場合)には、記載を要しない。 (5)期首残高から期末残高への調整表(金融商品時価開示適用指針5-2項(4)②) 調整表を作成するにあたっては、以下を区別して示す。 ア 当期の損益に計上した額及びその損益計算書における科目 イ 当期のその他の包括利益に計上した額及びその包括利益計算書における科目 ウ 購入、売却、発行及び決済のそれぞれの額(ただし、これらの額の純額を示すこともできる。) エ レベル1の時価又はレベル2の時価からレベル3の時価への振替額及び当該振替の理由 オ レベル3の時価からレベル1の時価又はレベル2の時価への振替額及び当該振替の理由 また、アに定める当期の損益に計上した額のうち貸借対照表日において保有する金融資産及び金融負債の評価損益及びその損益計算書における科目、並びにエ及びオの振替時点に関する方針を注記する。 (6)企業の評価プロセス(例えば、企業における評価の方針及び手続の決定方法や各期の時価の変動の分析方法等)の説明(金融商品時価開示適用指針5-2項(4)③) (7)重要な観察できないインプットを変化させた場合に貸借対照表日における時価が著しく変動するときは、当該観察できないインプットを変化させた場合の時価に対する影響に関する説明(金融商品時価開示適用指針5-2項(4)④) また、当該観察できないインプットと他の観察できないインプットとの間に相関関係がある場合には、当該相関関係の内容及び当該相関関係を前提とすると時価に対する影響が異なる可能性があるかどうかに関する説明を注記する。 |

【図表4 金融商品の時価のレベルごとの内訳等に関する事項の注記のイメージ】

金融商品の時価のレベルごとの内訳等に関する事項 |

金融商品の時価を、時価の算定に用いたインプットの観察可能性及び重要性に応じて、以下の3つのレベルに分類しております。

レベル1の時価:同一の資産又は負債の活発な市場における(無調整の)相場価格により算定した時価

レベル2の時価:レベル1のインプット以外の直接又は間接的に観察可能なインプットを用いて算定した時価

レベル3の時価:重要な観察できないインプットを使用して算定した時価

時価の算定に重要な影響を与えるインプットを複数使用している場合には、それらのインプットがそれぞれ属するレベルのうち、時価の算定における優先順位が最も低いレベルに時価を分類しております。

有価証券及び投資有価証券

上場株式、国債、地方債及び社債は相場価格を用いて評価しております。上場株式及び国債は活発な市場で取引されているため、その時価をレベル1の時価に分類しております。一方で、当社が保有している地方債及び社債は、市場での取引頻度が低く、活発な市場における相場価格とは認められないため、その時価をレベル2の時価に分類しております。

デリバティブ取引

金利スワップ及び為替予約の時価は、金利や為替レート等の観察可能なインプットを用いて割引現在価値法により算定しており、レベル2の時価に分類しております。

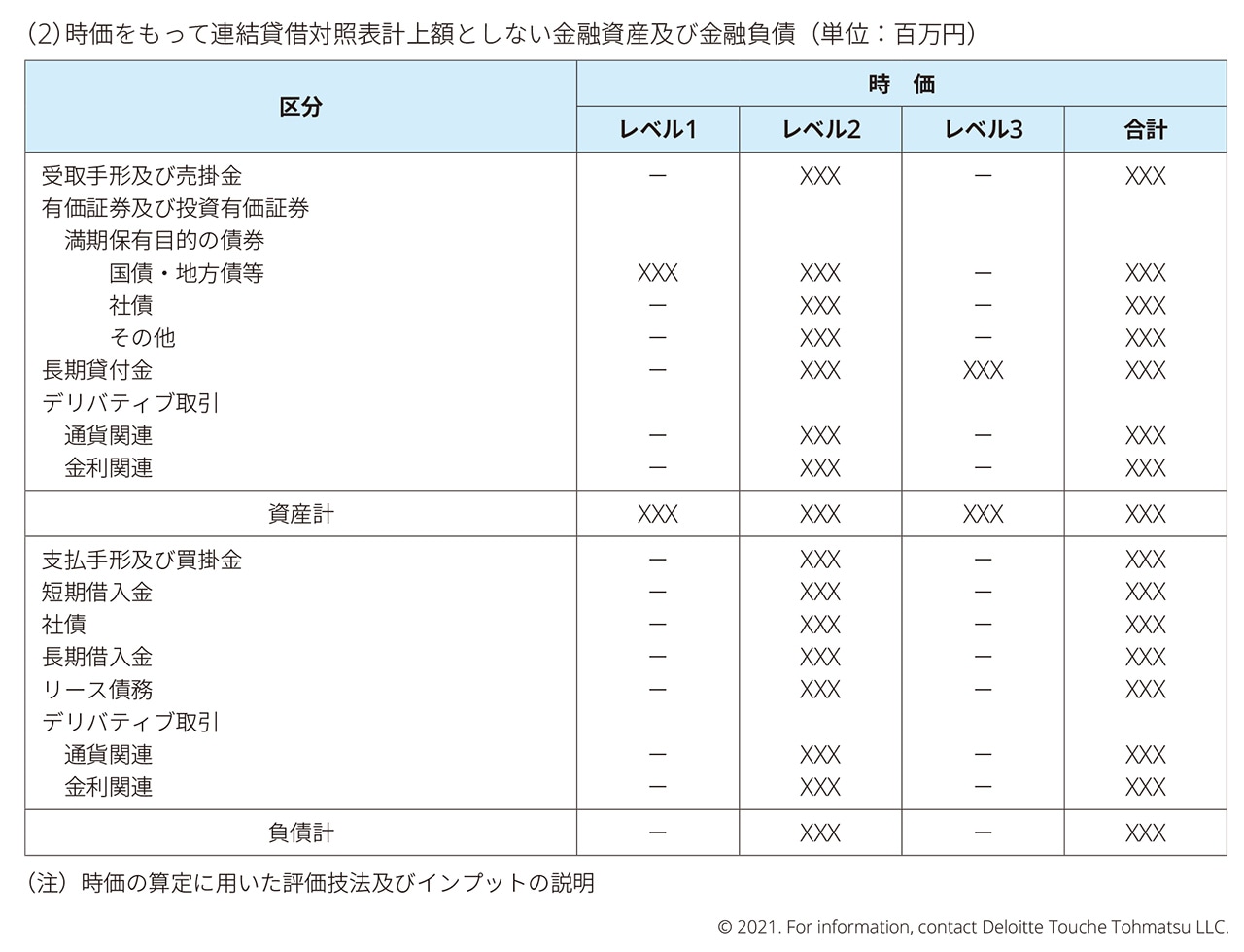

受取手形及び売掛金

これらの時価は、一定の期間ごとに区分した債権ごとに、債権額と満期までの期間及び信用リスクを加味した利率を基に割引現在価値法により算定しており、レベル2の時価に分類しております。

長期貸付金

長期貸付金の時価は、一定の期間ごとに分類し、与信管理上の信用リスク区分ごとに、その将来キャッシュ・フローと国債の利回り等適切な指標に信用スプレッドを上乗せした利率を基に割引現在価値法により算定しており、レベル2の時価に分類しております。また、貸倒懸念債権の時価は、同様の割引率による見積キャッシュ・フローの割引現在価値、又は、担保及び保証による回収見込額等を基に割引現在価値法により算定しており、時価に対して観察できないインプットによる影響額が重要な場合はレベル3の時価、そうでない場合はレベル2の時価に分類しております。

支払手形及び買掛金、並びに短期借入金

これらの時価は、一定の期間ごとに区分した債務ごとに、その将来キャッシュ・フローと、返済期日までの期間及び信用リスクを加味した利率を基に割引現在価値法により算定しており、レベル2の時価に分類しております。

社債

当社の発行する社債の時価は、元利金の合計額と、当該社債の残存期間及び信用リスクを加味した利率を基に割引現在価値法により算定しており、レベル2の時価に分類しております。

長期借入金及びリース債務

これらの時価は、元利金の合計額と、当該債務の残存期間及び信用リスクを加味した利率を基に、割引現在価値法により算定しており、レベル2の時価に分類しております。

(金融商品時価開示適用指針参考(開示例)の一部を抜粋)

なお、IFRS第13号では【図表3】に記載の事項に加えて次の注記を求めているものの、金融商品時価開示適用指針では、これらの注記は求めていない。

コストと便益を考慮して、注記を求めないこととしたもの

金融商品会計基準の適用対象外となるため、注記を求めないこととしたもの(金融商品時価開示適用指針39-16項)

|

四半期では、貸借対照表で時価評価する金融商品について、企業集団の事業運営にあたっての重要な項目であり、かつ、前年度末と比較して著しく変動している場合に、【図表3】(1)「貸借対照表日における時価のレベル(レベル1〜3)ごとの合計額」を、適切な区分に基づき開示する(四半期適用指針80項(3)④)。ただし、総資産の大部分を金融資産が占め、かつ総負債の大部分を金融負債及び保険契約から生じる負債が占める企業集団以外の企業集団においては、第1四半期及び第3四半期では注記を省略することができる(四半期適用指針80項(3))。

10 適用時期等

(1)適用時期

時価算定会計基準、棚卸資産会計基準及び金融商品会計基準は、2021年4月1日以後開始する連結会計年度及び事業年度の期首から適用する(時価算定会計基準16項、棚卸資産会計基準21-5項、金融商品会計基準41項(5))。

(結論の背景)システムの開発やプロセスの整備及び運用までを含めると十分な準備期間が必要であるとの意見や、具体的な実務の運用を検討するためにより時間を要するとの意見が寄せられたことから、2021年4月1日以後開始する連結会計年度及び事業年度の期首から適用することとしたとされている(時価算定会計基準45項)。 |

ただし、速やかに適用することへの一定のニーズがあると想定されることから、2020年4月1日以後開始する連結会計年度及び事業年度の期首から、また、2020年3月31日以後終了する連結会計年度及び事業年度における年度末に係る連結財務諸表及び個別財務諸表から早期適用することができる。なお、これらのいずれかの場合には、同時に公表又は改正された時価算定会計基準、棚卸資産会計基準及び金融商品会計基準を同時に適用する必要がある(時価算定会計基準17項、45項、棚卸資産会計基準21-6項、金融商品会計基準41項(6))。

(2)経過措置

本会計基準等では、次の経過措置を定めている。

(時価算定会計基準及び時価算定適用指針) ①適用初年度の取扱い 原則 時価算定会計基準及び時価算定適用指針が定める新たな会計方針を、将来にわたって適用する。 容認 時価の算定にあたり観察可能なインプットを最大限利用しなければならない定めなどにより、時価算定会計基準及び時価算定適用指針の適用に伴い時価を算定するために用いた方法を変更することとなった場合で、当該変更による影響額を分離することができるときは、会計方針の変更に該当するものとし、当該会計方針の変更を過去の期間のすべてに遡及適用することができる。 これらの場合、企業会計基準第24号10項に定められる事項を注記する(時価算定会計基準20項、時価算定適用指針25項)。 ②投資信託の時価の算定に関しては、本会計基準等公表後概ね1年をかけて検討を行うこととし、それまでの間は改正前の取扱いを踏襲することができる。この場合、金融商品時価開示適用指針5-2項の注記(時価のレベルごとの内訳等に関する事項の注記)は要しない。 当該注記を行わない場合、当該投資信託について、その旨及び貸借対照表計上額を金融商品時価開示適用指針5-2項(1)の注記(貸借対照表日における時価のレベル(レベル1〜3)ごとの合計額の注記)に併せて注記する(時価算定適用指針26項)。 ③貸借対照表に持分相当額を純額で計上する組合等への出資の時価の注記については、組合等への出資の時価の算定に関して、時価の算定対象が出資そのものなのか構成要素なのかが不明確であり投資信託と同様の論点が生じ得るとの意見が聞かれたため、投資信託の取扱いを改正する際にその取扱いを明らかにすることとし、それまでの間は金融商品時価開示適用指針4項(1)の注記(金融商品に関する貸借対照表の科目ごとの、貸借対照表計上額、時価及びその差額の注記)は要しない。 当該注記を行わない場合、当該組合等への出資について、その旨及び貸借対照表計上額を金融商品時価開示適用指針4項(1)の注記に併せて注記する(時価算定適用指針27項、52項)。 (金融商品時価開示適用指針) ④金融商品時価開示適用指針5-2項の注記(時価のレベルごとの内訳等に関する事項の注記)については、適用初年度の比較情報は要しない(金融商品時価開示適用指針7-4項)。 ⑤改正金融商品会計基準を年度末の財務諸表から適用する場合には、適用初年度における金融商品時価開示適用指針5-2項(4)②の注記(レベル3の時価の金融商品の期首残高から期末残高への調整表)を省略することができる。また、この場合、適用初年度の翌年度においては、同注記の比較情報は要しない(金融商品時価開示適用指針7-5項)。 (棚卸資産会計基準) ⑥トレーディング目的で保有する棚卸資産の時価の定義の見直しにより生じる会計方針の変更については、時価算定会計基準の適用初年度における原則的な取扱いと同様に将来にわたって適用する。この場合、その変更の内容について注記する(棚卸資産会計基準21-7項)。 (金融商品会計基準) ⑦その他有価証券の期末の貸借対照表価額に期末前1か月の市場価格の平均に基づいて算定された価額を用いることができる定めの削除や、市場価格のない株式等以外の時価を把握することが極めて困難な有価証券の定めの削除など、時価の定義の見直しに伴う金融商品会計基準の改正により生じる会計方針の変更は、時価の算定を変更することになり得るという意味では時価算定会計基準が定める新たな会計方針の適用と同一であるため、時価算定会計基準の適用初年度における原則的な取扱いと同様に将来にわたって適用する。この場合、その変更の内容について注記する(金融商品会計基準44-2項)。 (四半期適用指針) ⑧適用初年度においては、四半期適用指針80項(3)④の注記(貸借対照表日における時価のレベル(レベル1〜3)ごとの合計額の注記)を要しない(四半期適用指針81-9項)。 |

Ⅱ 企業会計基準委員会議事概要「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方」

ASBJは、2020年4月9日及び5月11日に開催された第429回及び第432回企業会計基準委員会において、会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方について審議を行った。その結果、当該考え方について、ASBJにおける議論の内容を周知するために、議事概要「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方」及びその追補(以下合わせて「議事概要及び追補」という。)を公表した。

また、当該議事概要で示した考え方について、四半期決算における考え方を明らかにする目的で、2020年6月26日に開催された第436回企業会計基準委員会において審議を行い、その結果を議事概要「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方(2020年6月26日更新)」(以下「6月公表議事概要」という。また、「議事概要及び追補」と合わせて、「2020年公表議事概要」という。)として公表している。

さらに、2021年2月10日に、2020年公表議事概要の考え方を引き続き周知するとともに、現状における論点を審議し、これまでに公表した議事概要を更新する形で第451回企業会計基準委員会の議事概要(以下、「2月公表議事概要」という。)を公表した。なお、2月公表議事概要はASBJのWebサイトに掲載されている。

2020年4月9日及び5月11日に公表された議事概要及び追補の主な内容は以下のとおりである。

財務諸表を作成する上では、固定資産の減損、繰延税金資産の回収可能性など、様々な会計上の見積りを行うことが必要となる。会計基準では、会計上の見積りを「資産及び負債や収益及び費用等の額に不確実性がある場合において、財務諸表作成時に入手可能な情報に基づいて、その合理的な金額を算出すること」と定義している。 ここで、新型コロナウイルス感染症の広がりは、経済、企業活動に広範な影響を与える事象であり、また、今後の広がり方や収束時期等を予測することは困難であるため、会計上の見積りを行う上で、特に将来キャッシュ・フローの予測を行うことが極めて困難な状況となっているものと考えられる。このような状況において、会計上の見積りを行う上では、以下の点に留意する必要があると考えられる。 (1)「財務諸表作成時に入手可能な情報に基づいて、その合理的な金額を算出する」上では、新型コロナウイルス感染症の影響のように不確実性が高い事象についても、一定の仮定を置き最善の見積りを行う必要があるものと考えられる。 (2)一定の仮定を置くにあたっては、外部の情報源に基づく客観性のある情報を用いることができる場合には、これを可能な限り用いることが望ましい。ただし、新型コロナウイルス感染症の影響については、会計上の見積りの参考となる前例がなく、今後の広がり方や収束時期等について統一的な見解がないため、外部の情報源に基づく客観性のある情報が入手できないことが多いと考えられる。この場合、新型コロナウイルス感染症の影響については、今後の広がり方や収束時期等も含め、企業自ら一定の仮定を置くことになる。 (3)企業が置いた一定の仮定が明らかに不合理である場合を除き、最善の見積りを行った結果として見積もられた金額については、事後的な結果との間に乖離が生じたとしても、「誤謬」にはあたらないものと考えられる。 (4)最善の見積りを行う上での新型コロナウイルス感染症の影響に関する一定の仮定は、企業間で異なることになることも想定され、同一条件下の見積りについて、見積もられる金額が異なることもあると考えられる。このような状況における会計上の見積りについては、どのような仮定を置いて会計上の見積りを行ったかについて、財務諸表の利用者が理解できるような情報を具体的に開示する必要があると考えられ、重要性がある場合は、追加情報としての開示が求められるものと考えられる。 上記の「重要性がある場合」については、当年度に会計上の見積りを行った結果、当年度の財務諸表の金額に対する影響の重要性が乏しい場合であっても、翌年度の財務諸表に重要な影響を及ぼすリスクがある場合には、新型コロナウイルス感染症の今後の広がり方や収束時期等を含む仮定に関する追加情報の開示を行うことが財務諸表の利用者に有用な情報を与えることになると思われ、開示を行うことが強く望まれる。 |

上記議事概要及び追補の考え方について、四半期決算における考え方を明らかにして欲しいとの意見があったため、ASBJは、2020年6月26日に審議の上、以下を確認した。

(1)前年度の財務諸表において第429回企業会計基準委員会の議事概要(上記参照)の(4)に関する追加情報の開示を行っている場合で、四半期決算において新型コロナウイルス感染症の今後の広がり方や収束時期等を含む仮定に重要な変更を行ったときは、他の注記に含めて記載している場合を除き、四半期財務諸表に係る追加情報として、当該変更の内容を記載する必要があるものと考えられる。 (2)前年度の財務諸表において仮定を開示していないが、四半期決算において重要性が増し新たに仮定を開示すべき状況になったときは、他の注記に含めて記載している場合を除き、四半期財務諸表に係る追加情報として、当該仮定を記載する必要があるものと考えられる。 (3)前年度の財務諸表において第429回企業会計基準委員会の議事概要(上記参照)の(4)に関する追加情報の開示を行っている場合で、四半期決算において新型コロナウイルス感染症の今後の広がり方や収束時期等を含む仮定に重要な変更を行っていないときも、重要な変更を行っていないことが財務諸表の利用者にとって有用な情報となると判断される場合は、四半期財務諸表に係る追加情報として、重要な変更を行っていない旨を記載することが望ましい。 |

2月公表議事概要では、2021年2月時点でも、新型コロナウイルス感染症の今後の広がり方や収束時期等を予測することが困難である状況に変化はなく、会計上の見積りを行う上で、特に将来キャッシュ・フローの予測を行うことが極めて困難な状況であることに変わりはないとされており、その上で以下の内容が追記されている。なお、2月公表議事概要は、四半期決算には関連しない内容も含まれているものの、参考として2月公表議事概要全体の内容を以下に記載している。

1 企業会計基準第31号「会計上の見積りの開示に関する会計基準」(以下、「企業会計基準第31号」という。)を適用する前の取扱い企業会計基準第31号を適用する前の年度決算に関する取扱い及び四半期決算の取扱いについては、2020年公表議事概要で示した考え方が変わらないことを確認した。 2 企業会計基準第31号を適用した後の取扱い議事概要及び追補で示した考え方について、2021年3月31日以後終了する連結会計年度及び事業年度の年度末に係る連結財務諸表及び個別財務諸表から適用が開始される企業会計基準31号との関係を明らかにして欲しい等の意見が聞かれており、審議の上、以下を確認した。 議事概要及び追補で示した考え方のうち、(1)(2)及び(3)については、企業会計基準第31号の適用後も、会計上の見積りを行う上で新型コロナウイルス感染症の影響を考えるにあたり変わらない。 企業会計基準第31号は、重要な会計上の見積りとして識別した項目について、当年度の財務諸表に計上した金額、及び会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報を開示することとしている。後者には、例えば、当年度の財務諸表に計上した金額の算出方法、当年度の財務諸表に計上した金額の算出に用いた主要な仮定、及び翌年度の財務諸表に与える影響が含まれる。 したがって、議事概要及び追補で示した考え方のうち、(4)において重要性がある場合に追加情報としての開示が求められる新型コロナウイルス感染症の今後の広がり方や収束時期等の一定の仮定については、企業会計基準第31号で求められる開示に含まれることが多いと想定され、前段に記載した他の開示と合わせ、新型コロナウイルス感染症の影響について、より充実した開示になることが想定される。 なお、企業会計基準第31号に基づく開示において、議事概要及び追補で示した開示がなされる場合、改めて追加情報として開示する必要はないものと考えられる。 新型コロナウイルス感染症の影響に重要性がないと判断される場合であっても、当該判断について開示することが財務諸表の利用者にとって有用な情報となると判断し、追加情報として開示しているケースが見られる。企業会計基準第31号に基づく開示は、翌年度の財務諸表に重要な影響を及ぼすリスクがある項目について求められるものであるため、このような開示は、企業会計基準第31号により求められる開示には含まれないが、引き続き、追加情報を開示する趣旨に沿ったものになると考えられる。 |

III 実務対応報告第41号「取締役の報酬等として株式を無償交付する取引に関する取扱い」等

ASBJは、2021年1月28日に以下の実務対応報告等(以下合わせて「本実務対応報告等」という。)を公表した。

- 実務対応報告第41号「取締役の報酬等として株式を無償交付する取引に関する取扱い」(以下「本実務対応報告」という。)

- 改正企業会計基準第5号「貸借対照表の純資産の部の表示に関する会計基準」

- 改正企業会計基準適用指針第8号「貸借対照表の純資産の部の表示に関する会計基準等の適用指針」

1 公表の経緯・目的

2019年12月に成立した「会社法の一部を改正する法律」(令和元年法律第70号。以下「改正法」という。)により、「会社法」(平成17年法律第86号)第202条の2において、金融商品取引法第2条第16項に規定する金融商品取引所に上場されている株式を発行している株式会社が、取締役等の報酬等として株式の発行等をする場合には、金銭の払込み等を要しないことが新たに定められた。

このため、当該会社法の定めに基づいた取締役等の報酬等として金銭の払込み等を要しないで株式の発行等をする場合における会計処理及び開示を明らかにすることを目的として本実務対応報告等が公表された。

(結論の背景)改正法の施行前においては、会社法第199条第1項の募集に係る新株の発行又は自己株式の処分をしようとするときは、その都度、募集株式の払込金額又はその算定方法を定めなければならないこととされている。そのため、取締役等の報酬等として株式を交付しようとする株式会社においては、実務上、いわゆる現物出資構成により、金銭を取締役等の報酬等とした上で、取締役等に株式会社に対する報酬支払請求権を現物出資財産として給付させることによって株式を交付することがされているが、このような方法は技巧的であり、かつ、このように株式を交付した場合の資本金等の取扱いが明確でないと指摘されていた。 そこで、改正法においては、より円滑に株式を報酬等として取締役等に交付することができるように、上場会社は、取締役等の報酬等として新株の発行又は自己株式の処分をするときは、金銭の払込み等を要しないこととされた(会社法第202条の2第1項等)(本実務対応報告25項)。 |

2 範囲

本実務対応報告は、会社法第202条の2に基づいて、取締役等の報酬等として金銭の払込み等を要しないで株式の発行等をする取引に適用される(本実務対応報告3項)。

(結論の背景)いわゆる現物出資構成による取引については、会計処理に関する定めはなく、様々な実務が行われているものと考えられるが、本実務対応報告は基準諮問会議から提言を受けた取引を対象としており、いわゆる現物出資構成による取引については適用されない。ここで、本実務対応報告が対象とする取引は、会社法上、株式の無償発行であるのに対して、いわゆる現物出資構成による取引は株式の有償発行であるなど、法的な性質が異なる点がある。したがって、いわゆる現物出資構成による取引の会計処理のうち払込資本の認識時点など、法的な性質に起因する会計処理については異なる会計処理になるものと考えられる(本実務対応報告26項)。 |

3 定義

「事前交付型」とは、取締役の報酬等として株式を無償交付する取引のうち、対象勤務期間の開始後速やかに、契約上の譲渡制限が付された株式の発行等が行われ、権利確定条件が達成された場合には譲渡制限が解除されるが、権利確定条件が達成されない場合には企業が無償で株式を取得する取引をいう(本実務対応報告4項(7))。

「事後交付型」とは、取締役の報酬等として株式を無償交付する取引のうち、契約上、株式の発行等について権利確定条件が付されており、権利確定条件が達成された場合に株式の発行等が行われる取引をいう(本実務対応報4項(8))。

(用語の定義)

|

(結論の背景)費用の認識や測定については、企業会計基準第8号「ストック・オプション等に関する会計基準」(以下、「ストック・オプション会計基準」という。)の定めに準じることとしており、ストック・オプション会計基準の用語の定義のうち、必要と考えられるものについて、必要な修正を加えた上で、本実務対応報告の用語の定義に含めている(本実務対応報告28項)。 |

4 会計処理

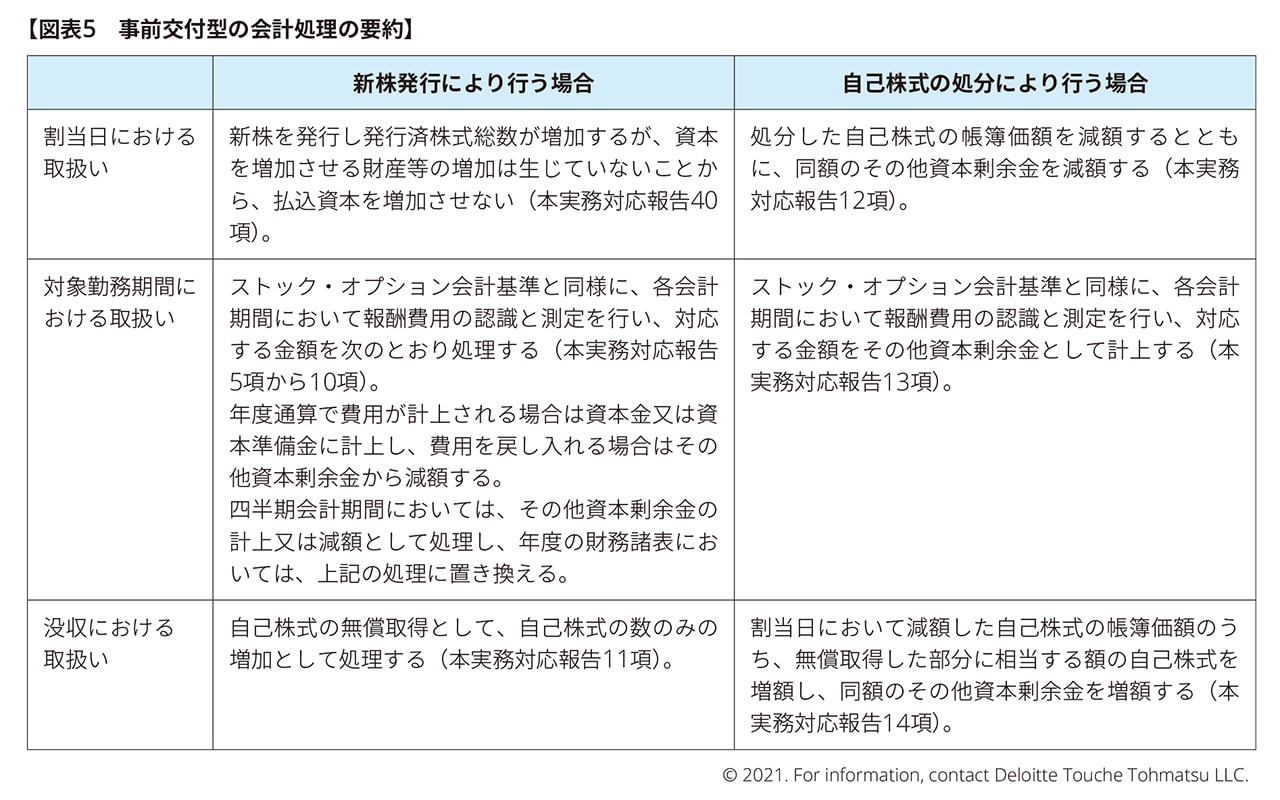

(1)事前交付型の会計処理

①新株の発行を行う場合の会計処理

取締役等に対して新株を発行し、これに応じて企業が取締役等から取得するサービスは、その取得に応じて費用として計上する(本実務対応報告5項)。

各会計期間における費用計上額は、株式の公正な評価額のうち、対象勤務期間を基礎とする方法その他の合理的な方法に基づき当期に発生したと認められる額である。株式の公正な評価額は、公正な評価単価に株式数を乗じて算定する(本実務対応報告6項)。

上記の公正な評価単価は、付与日において算定し、原則として、その後は見直さない。また、失効等の見込みについては株式数に反映させるため、公正な評価単価の算定上は考慮しない(本実務対応報告7項)。

費用計上額の基礎となる株式数の算定及びその見直しの会計処理は次のように行う(本実務対応報告8項)。

(1)株式数は、付与された株式数(失効等を見込まない場合の株式数。以下同じ。)から、権利確定条件(勤務条件や業績条件)の不達成による失効等の見積数を控除して算定する。 (2)付与日から権利確定日の直前までの間に、権利確定条件(勤務条件や業績条件)の不達成による失効等の見積数に重要な変動が生じた場合には、原則として、これに応じて株式数を見直す。株式数を見直した場合には、見直し後の株式数に基づく株式の公正な評価額に基づき、その期までに費用として計上すべき額と、これまでに計上した額との差額を見直した期の損益として計上する。 (3)権利確定日には、株式数を権利の確定した株式数(以下「権利確定数」という。)と一致させる。これにより株式数を修正した場合には、修正後の株式数に基づく株式の公正な評価額に基づき、権利確定日までに費用として計上すべき額と、これまでに計上した額との差額を権利確定日の属する期の損益として計上する。 |

上記(本実務対応報告5項から8項)の会計処理により年度通算で費用が計上される場合は対応する金額を資本金又は資本準備金に計上し、年度通算で過年度に計上した費用を戻し入れる場合は対応する金額をその他資本剰余金から減額する(本実務対応報告9項)。

当該処理の結果、会計期間末においてその他資本剰余金の残高が負の値となった場合には、会計期間末において、その他資本剰余金を零とし、当該負の値をその他利益剰余金(繰越利益剰余金)から減額する(本実務対応報告9項)。

四半期会計期間においては、上記(本実務対応報告5項から8項)の会計処理により計上される損益に対応する金額はその他資本剰余金の計上又は減額として処理する。当該会計処理の結果、四半期会計期間末においてその他資本剰余金の残高が負の値となった場合、当該負の値をその他利益剰余金(繰越利益剰余金)から減額し、翌四半期会計期間の期首に戻入れを行う。また、年度の財務諸表においては、上記(本実務対応報告第9項)の処理に置き換える(本実務対応報告10項)。

没収によって無償で株式を取得した場合は、自己株式の数のみの増加として処理する(本実務対応報告11項)。

(結論の背景) ストック・オプション及び事後交付型と、事前交付型では株主となるタイミングが異なり、その差は提供されるサービスに対する対価の会計処理(純資産の部の株主資本以外の項目となるか株主資本となるか。)に現れるものの、インセンティブ効果を期待して自社の株式又は株式オプションが付与される点では同様であるため、費用の認識や測定についてはストック・オプション会計基準の定めに準じることとした(本実務対応報告38項)。 取締役の報酬等として株式を無償交付する取引においては、株式を交付することによるインセンティブ効果によって、取締役等からサービスの提供を受けていると考えられることから、ストック・オプション会計基準に準じて、サービスの取得に応じて費用として計上することとし、費用の測定についても、株式の公正な評価額に基づき行うこととした(本実務対応報告39項)。 事前交付型においては、割当日(本実務対応報告4項(6)参照)に取締役等は株主となり、譲渡が制限されているものの、配当請求権や議決権等の株主としての権利を有することになる。ただし、割当日においては、資本を増加させる財産等の増加は生じていないため、割当日においては払込資本を増加させず、取締役等からサービスの提供を受けることをもって、分割での払込みがなされていると考え、サービスの提供の都度、払込資本を認識することとした(本実務対応報告40項)。 2020年11月27日に公布された会社法施行規則等の一部を改正する省令(令和2年法務省令第52号)による改正後の会社計算規則(平成18年法務省令第13号)においては、会社法第202条の2第1項の規定により募集株式を引き受ける者の募集を行う場合において、当該募集株式を引き受ける取締役等が株式会社に対し当該募集株式に係る割当日後にその職務の執行として当該募集株式を対価とする役務を提供するときは、各事業年度の末日(臨時決算日を含む。以下同じ。)において、取締役等が当該募集において発行される新株を対価として当該株式会社に提供した役務の公正な評価額のうち、直前の事業年度の末日から当事業年度の末日までの増加額に相当する資本金又は資本準備金の額が増加することとされている(本実務対応報告41項)。 会計上の資本金の額は、法律における資本金の額と合わせることとされており、上記の会社計算規則における取扱いを踏まえ、年度の財務諸表においては、年度通算で費用が計上される場合には、対応する金額を資本金又は資本準備金に計上することとした。一方、ストック・オプション会計基準の定めに準じて、権利確定条件(勤務条件や業績条件)の不達成による失効等の見積数に重要な変動が生じた場合には、見積数の変動に伴う差額を費用計上する(又は費用を戻し入れる)ことになり、年度通算で過年度に計上した費用を戻し入れる場合もあると考えられ、その場合には、対応する金額をその他資本剰余金から減額することとした(本実務対応報告42項)。 |

②自己株式を処分する場合の会計処理

割当日において、処分した自己株式の帳簿価額を減額するとともに、同額のその他資本剰余金を減額する。なお、当該会計処理の結果、会計期間末においてその他資本剰余金の残高が負の値となった場合には、会計期間末において、その他資本剰余金を零とし、当該負の値をその他利益剰余金(繰越利益剰余金)から減額する(本実務対応報告12項)。

取締役等に対して自己株式を処分し、これに応じて企業が取締役等から取得するサービスは、取締役等の報酬等として新株の発行を行う場合の会計処理と同様にサービスの取得に応じて費用を計上し、対応する金額をその他資本剰余金として計上する(本実務対応報告13項)。

没収によって無償で株式を取得した場合は、企業会計基準適用指針第2号「自己株式及び準備金の額の減少等に関する会計基準の適用指針」14項の定め(自己株式の数のみの増加として処理する定め)によらず、割当日において減額した自己株式の帳簿価額のうち、無償取得した部分に相当する額の自己株式を増額し、同額のその他資本剰余金を増額する(本実務対応報告14項)。

(結論の背景)割当日にその他資本剰余金を減額することによって、その他資本剰余金の残高が負の値になった場合、企業会計基準第1号「自己株式及び準備金の額の減少等に関する会計基準」(以下「自己株式等会計基準」という)12項により、会計期間末において、その他資本剰余金の残高を零とし、当該負の値をその他利益剰余金(繰越利益剰余金)から減額することになるが、自己株式等会計基準では、このように払込資本に生じた毀損を留保利益で埋め合わせるのは、その期に完結する処理としている(自己株式等会計基準43項)。したがって、過年度にその他利益剰余金で補てんを行った後、当年度に報酬費用の計上を行った場合(本実務対応報告14項の没収による自己株式の無償取得により自己株式を増額した場合も含む。)でも、過年度に充当した留保利益を元に戻すことはせず、その他資本剰余金を増額することとした(本実務対応報告46項)。 |

(2)事後交付型の会計処理

①新株の発行を行う場合の会計処理

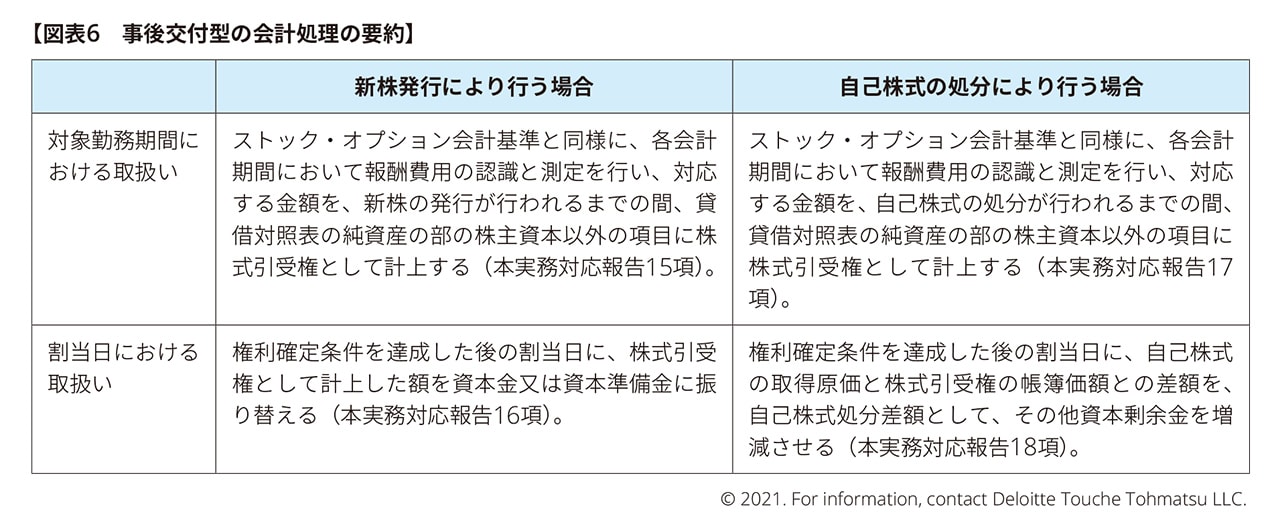

取締役の報酬等として株式を無償交付する取引に関する契約を締結し、これに応じて企業が取締役等から取得するサービスは、サービスの取得に応じて費用を計上し、対応する金額は、株式の発行等が行われるまでの間、貸借対照表の純資産の部の株主資本以外の項目に株式引受権として計上する。(本実務対応報告15項)。

割当日において、新株を発行した場合には、株式引受権として計上した額を資本金又は資本準備金に振り替える(本実務対応報告16項)。

②自己株式を処分する場合の会計処理

取締役の報酬等として株式を無償交付する取引に関する契約を締結し、これに応じて企業が取締役等から取得するサービスについては、新株の発行を行う場合と同様に処理する(本実務対応報告17項)。

割当日において、自己株式を処分した場合には、自己株式の取得原価と、株式引受権の帳簿価額との差額を、自己株式処分差額として、その他資本剰余金を増減させる。結果として、その他資本剰余金の残高が負の値となった場合には、会計期間末において、その他資本剰余金を零とし、当該負の値をその他利益剰余金(繰越利益剰余金)から減額する(本実務対応報告18項)。

(3)その他の会計処理

本実務対応報告に定めのないその他の会計処理については、類似する取引又は事象に関する会計処理が、ストック・オプション会計基準又は企業会計基準適用指針第11号「ストック・オプション等に関する会計基準の適用指針」(以下「ストック・オプション適用指針」という。)に定められている場合には、これに準じて会計処理を行う(本実務対応報告19項)。

5 開示

(1)注記事項

年度の財務諸表において、次の事項を注記する(本実務対応報告20項)。

(1)事前交付型について、取引の内容、規模及びその変動状況(各会計期間において権利未確定株式数が存在したものに限る。) (2)事後交付型について、取引の内容、規模及びその変動状況(各会計期間において権利未確定株式数が存在したものに限る。ただし、権利確定後の未発行株式数の記載を除く。) (3)付与日における公正な評価単価の見積方法 (4)権利確定数の見積方法 (5)条件変更の状況 |

上記の注記事項に関する具体的な内容や記載方法の他、本実務対応報告に会計処理の定めのない事項に係る注記についてはストック・オプション会計基準及びストック・オプション適用指針の定めに準じて注記を行う(本実務対応報告21項)。

1株当たり情報に関する注記において、事後交付型におけるすべての権利確定条件を達成した場合に株式が交付されることとなる契約は、企業会計基準第2号「1株当たり当期純利益に関する会計基準」9項の「潜在株式」として取り扱い、潜在株式調整後1株当たり当期純利益の算定において、ストック・オプションと同様に取り扱う。また、株式引受権の金額は1株当たり純資産の算定上、企業会計基準適用指針第4号「1株当たり当期純利益に関する会計基準の適用指針」35項の期末の純資産額の算定にあたっては、貸借対照表の純資産の部の合計額から控除する(本実務対応報告22項)。

(結論の背景)取締役の報酬等として株式を無償交付する取引においては、取締役等への報酬等としての性質に加え、株式が交付されることから資本取引の性質も有する。当該取引を企業会計基準第1号「関連当事者の開示に関する会計基準」における「役員に対する報酬、賞与及び退職慰労金の支払い」と捉えた場合、開示対象外となると考えられるが、一方で、資本取引として捉えた場合、取引条件が一般の取引と同様であることが明白である場合を除き、開示対象になると考えられる。この点、次の理由から、関連当事者との取引に関する開示を行う必要性は必ずしも高くなく、報酬等としての側面を重視して、関連当事者との取引に関する開示は要しないと考えられる(本実務対応報告55項)。 (1)取締役の報酬等として株式を無償交付する取引においては、権利行使時に権利行使価格の払込みを受けて株式が交付されるストック・オプションとは異なり、交付する株式についての払込みがサービスの提供のみによってなされ、報酬費用の計上と株式の発行等(資本取引)が同額で行われるため、報酬費用とは別に株式の発行等に関する関連当事者との取引に関する注記を行う必要性が乏しいと考えられること。 (2)関連当事者との取引として開示が求められる項目のうち、取引の内容や取引金額、取引条件に関する情報は、概ね、本実務対応報告における注記事項として開示されることとなり、利用者が取引内容や条件を判断するための一定の情報は提供されるものと考えられること。 |

6 適用時期等

本実務対応報告は、改正法の施行日である2021年3月1日以後に生じた取引から適用する。なお、その適用については、会計方針の変更には該当しない(本実務対応報告23項)。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル