特別目的買収会社の財務報告に関する検討事項 ブックマークが追加されました

ナレッジ

特別目的買収会社の財務報告に関する検討事項

A Closer Look|月刊誌『会計情報』2021年8月号

注:本資料はDeloitteのIFRS Global Officeが作成し、有限責任監査法人トーマツが翻訳したものです。この日本語版は、読者のご理解の参考までに作成したものであり、原文については英語版ニュースレターをご参照下さい。

トーマツIFRSセンター・オブ・エクセレンス

多くの法域では、特別目的買収会社(SPAC)は、資本調達を目指す非公開企業にとって従来の新規株式公開(IPO)に代わるものになりつつある。

SPACの構造及びSPACの非公開企業との取引は異なるが、通常は財務報告の問題を引き起こす多くの特徴を共有しており、慎重に検討する必要がある。

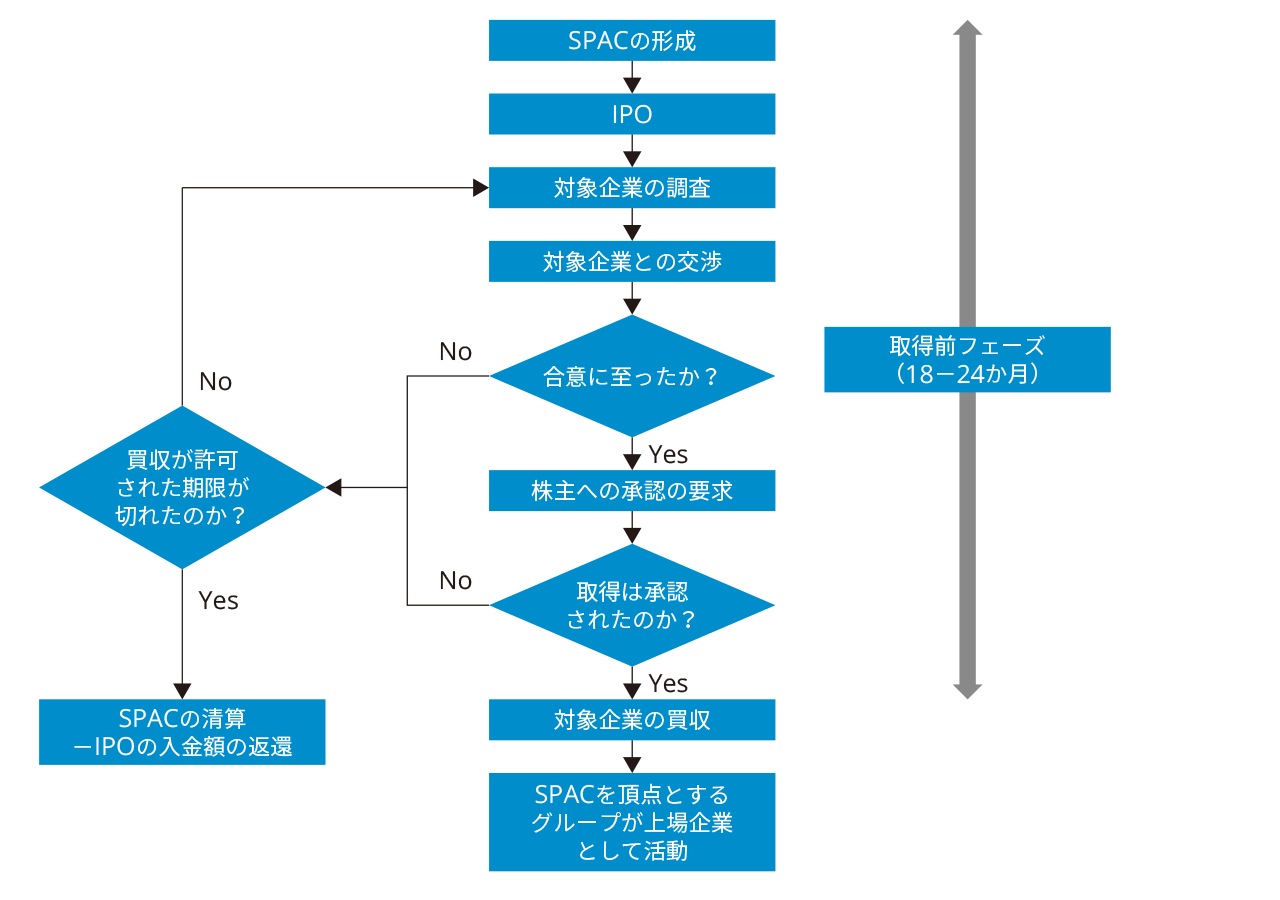

一般的なSPACの構造とライフサイクルはどのようなものか?

SPACは、通常、IPOを介して現金を調達する唯一の目的のために、経営陣又はスポンサーによって形成された「シェル」企業である。調達した現金(及び/又はSPAC自身の株式)は、「対象」企業の買収資金に使用される。

SPACの資本構造は異なる場合があるが、多くの場合、以下の項目が含まれる。

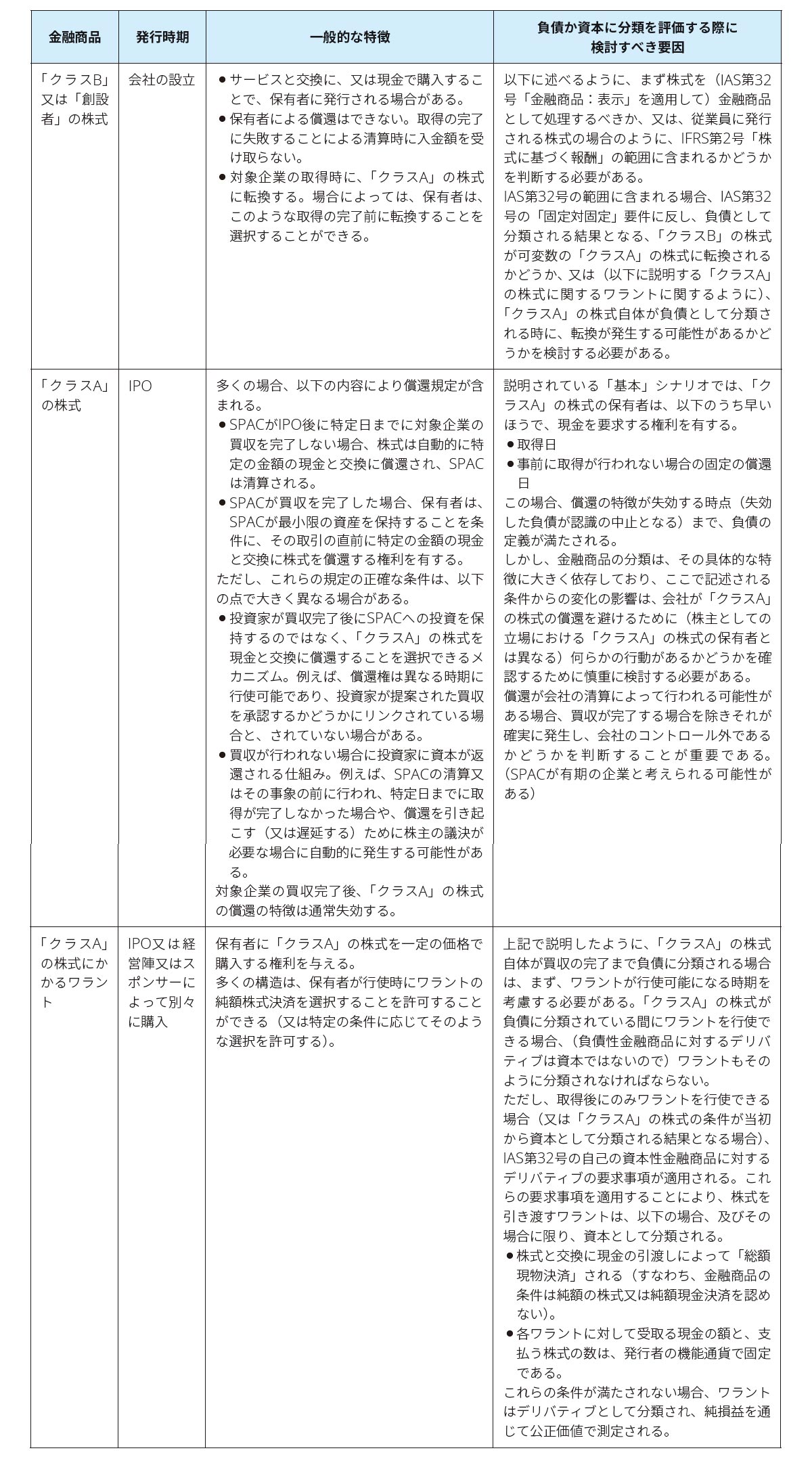

- 会社の設立において経営陣又はスポンサーに発行される「クラスB」又は「創設者」の株式。

- IPO時に一般株主に発行される「クラスA」の株式及び追加株式を購入するワラント(通常、IPOの参加者は、株式とワラントの一部からなる「ユニット」を提供される)。「クラスA」の株式とワラントは、公開市場(別々又は組み合わせ単位)で取引される。

- 経営陣又はスポンサーが購入する「クラスA」の株式を、IPOとは別に取得するワラント。

SPACによるIPOは、通常、買収対象企業の業界又は地域などを示す投資のテーゼ(thesis)によって裏付けられ、そのような買収が規定された期間(多くの場合18〜24か月)以内に完了しない場合、許可された時間の延長が合意される場合を除き、SPACは清算され、IPOの入金額は投資家に返還される。投資家は、買収の直前、又は買収の完了のために許可された期間の延長の承認時に、「クラスA」の株式を償還させる能力を有する場合もある。

IPOと買収の完了までの間に、SPACは通常、信託口座に保有されている現金及び適切な対象企業の調査を超える資産や活動を有していない。このような対象企業が特定されると、買収は一般的に株主の承認を必要とする(一部のスポンサーは、SPACを買収にコミットする権利を保持する)。承認されれば、買収は、対象企業が既存の経営者の下での以前の活動を継続することに実質的にはなるが(SPACの経営陣は、買収後に何らかの関与をする場合もあれば、しない場合もある)、親会社として、上場企業となる。

したがって、一般的なSPACのライフサイクルは、以下のように示すことができる。

SPACの存続期間中に検討すべき財務報告の論点は何か?

上記で説明されたとおり、典型的なSPACのライフサイクルは「取得前フェーズ」に要約され、対象企業の買収が続き(決められた期間内に達成されることを仮定)、SPACが「通常」の上場会社のグループの親会社となる買収後フェーズが続く可能性がある。財務報告の論点は、これらの各フェーズにわたる可能性があるが、多くは、これらの3つのフェーズのいずれかに固有のものである。

対象企業の買収前

対象企業の買収前には、一般的なSPACの財務諸表には、限られた数の残高のみが含まれ、その多くは金融商品の発行に関連する。これらの商品の会計処理は複雑になる可能性があり、IFRS基準の範囲と要求事項*1を慎重に検討することが要求される。特に、以下に要約するように、株式及びワラントの負債又は資本への分類は困難な場合がある。

*1 米国で上場するために設立されたSPACは、通常米国会計基準を適用する。米国会計基準の要求事項は、Deloitte USが発行したFinancial Reporting Alert 20-6– Accounting and SEC reporting considerations for SPAC transactionsで解説されている。本ニュースレター(英語)は、IAS Plusのウェブサイトを参照いただきたい。(https://www.iasplus.com/en/publications/us/financial-reporting-alerts/2020/20-6)

株式及びワラントが、常にIFRS第9号「金融商品」及びIAS第32号を適用して、会計処理されると考えるのは適切ではない。スポンサー、経営陣、その他の従業員又はサービス提供者に株式又はワラントが発行される場合、提供されたサービスと交換に金融商品が提供されたのかどうかについての検討が要求される場合があり、その場合、代わりにIFRS第2号「株式に基づく報酬」を適用して会計処理しなければならない。

通常、「クラスA」の株式とワラントは、IPOで「ステープル」単位として一緒に発行され、その日以降一緒に取引される場合がある。創業者又は経営陣に発行された「クラスB」の株式とワラントは、単一の取引の一環として発行される場合もある。このような場合、2つの金融商品が分離可能であるかどうか(つまり、2つの別個の金融商品として、又は単一の混合契約として会計処理するべきかどうか)、そして、もしそうである場合、発行時に受取った入金額を2つの金融商品の間でどのように配分するべきであるかを検討する必要がある。負債と資本性金融商品がまとめて発行された場合、負債はその公正価値で当初認識され、残りの対価が資本として認識される。2つの負債が同時に発行される場合は、IFRS第9号に従って入金額の配分が要求される。また、純損益を通じて公正価値で測定するものではない資本性金融商品又は負債性金融商品の発行に係る増分の取引コストは、IAS第32号及びIFRS第9号のそれぞれで要求されるように、金融商品の当初の帳簿価額から控除しなければならない。

もちろん、SPACが行う重要な取引の1つは、そのIPOである。そのプロセスに関連するコストが資本取引に直接起因する増分コストであり、純損益に直ちに認識するのではなく、資本から控除するかどうかを評価する、及び同時に発生したコスト(例えば、SPACがIPOの直前に設定された場合のスタートアップ・コスト)が資本調達のコストとして不適切に取扱われないようにすることを確保するために、慎重な検討が必要である。

SPACが存続するこのフェーズで発生したその他のコストの処理は、必要に応じて評価する必要があるが、将来の潜在的な買収に関連するコスト(例えば、対象企業の調査中又は特定の対象との交渉中)は、IAS第38号「無形資産」で資産化の対象となる可能性は低い。

SPACへの投資の会計処理本稿は主にSPAC自体の財務報告を取り扱っているが、SPACの株式又はワラントの保有者は、SPACを支配しているかどうか(したがって、保有者が投資を公正価値で測定する投資企業である場合を除き、SPACを連結しなければならない)、その投資がIAS第28号「関連会社及び共同支配企業に対する投資」の範囲に含まれ、持分法を使用して会計処理しなければならないかどうか、又はIFRS第9号で金融資産として会計処理しなければならないかどうかを判断するために、IFRS第10号「連結財務諸表」のガイダンスを検討する必要があることに留意すべきである |

対象企業の買収

SPACを、大部分を現金で構成される単一の企業から、潜在的に大規模で多様な事業グループの親会社に転換する取引として、対象企業の買収(「合併」又は「deSPACing」とも呼ばれることもある)は、SPACのライフサイクルにおいて明らかに非常に重要な事象であり、財務報告への影響を慎重に検討しなければならない。

この点での主な検討事項、及び結果として生じる会計処理の大部分に影響する検討事項は、取得企業である。企業結合に関して、IFRS第3号「企業結合」は、会計処理が取引の法的形態に従うべきか(すなわち、SPACが対象企業を取得した)、又は実質的に、逆取得が発生したかどうかを検討することを要求している。この評価が行われて初めて、他の重要な質問(例えば、被取得企業が事業の定義を満たしているかどうか)に答えることができる。

IFRS第3号では、取得企業を識別する方法について、以下のガイダンスを提供している。

- 取引の対価が主に現金である場合、通常はその現金を移転する企業が取得企業となる。

- 取引が資本性金融商品の交換により実行される場合、その資本性金融商品を発行する企業が通常は取得企業である。しかし、このような状況では、以下のような他の関連事実及び状況を考慮しなければならない。

−企業結合後の結合後企業における相対的な議決権

−他の所有者又は組織された所有者が重要な議決権を有していない場合における、結合後企業に対する大きな少数議決権の持分の存在

−結合後企業の統治機関及び上級経営者の構成

−資本持分の交換条件(取得企業は通常、買収に影響を与えるためにプレミアムを支払う)

- 2つの企業の相対規模も検討する必要があり、取得企業は通常、2つの中で著しく大きい企業である。

この評価の結論に続けて、取引を企業結合として会計処理するべきか、資産の取得として会計処理するべきかを検討する必要がある。この評価は、会計上の被取得企業が事業の定義を満たすのか(取引が企業結合である)か、またそうではなく会計上の被取得企業が資産のグループ(及び取引は資産の取得)であるかに基づいている。

これら2つの質問をまとめると、対象企業の買収後の連結財務諸表に、以下に示す4つの会計処理の結果が生じる可能性がある。

また、対象企業にとって上場企業のステータスを達成することは、SPAC取引の主な要因の1つかもしれないが、このステータスはIAS第38号で定義されている識別可能な資産を構成するものではないことにも留意しなければならない。したがって、対象企業が会計上の取得企業として識別された場合、上場ステータスを達成するために支払われたプレミアムについての資産を認識すべきではなく、(SPACが事業の定義を満たしている場合は)のれんに含め、もしくは、(そうでない場合には)取引日に費用として認識すべきである。

対象企業の買収後

対象企業の買収後、SPACが率いるグループは、多くの意味で「通常」の上場会社のグループになる。しかし、対象企業自身の事業から生じる財務報告の論点とともに、SPACの前歴から生じる論点が、買収後もグループの報告に影響を及ぼし続ける可能性がある。例えば、

- 対象企業の買収の一環として、SPACは、特定の事象(例えば、結合後企業の時価総額が目標値を超える)が発生した場合に、SPACのスポンサー及び/又は対象企業の株主に追加株式を発行する「アーンアウト」の取決めを発行する場合がある。

- SPACの経営者は、結合後企業のために引き続き勤務し、買収前に付与された株式に基づく報酬に基づいて権利を獲得する場合がある。

- 対象企業の従業員に以前付与された株式に基づく報酬は、対象企業の株式の代わりにSPACの株式(現在はグループのトップ企業)に対する権利を与えるように修正され、他の方法で条件変更又は取り消される場合がある。

このような取決めの会計処理は、上記で説明した買収の特徴(すなわち、会計上の取得企業の決定、及び取引が企業結合と考えられるのかどうか)によって大きく影響する可能性がある。しかし、対象企業が会計上の取得企業と考えられ、SPACが事業の定義を満たしていないと考えられる一般的な状況では(上記で説明したように、「資本の再編」又は「資産の逆取得」として会計処理される)。 - これらの要求事項は遡及的に適用される(例えば、グループの事業セグメントに関する比較情報が要求される)。

- 1株当たり利益の計算は、発行済普通株式数は変化するが資産は対応して変化しない事象について遡及的に調整する必要がある。買収時の対象企業の以前の株式構成からSPACの株式構成への変化は、このような変化になる可能性がある。

他にどのような論点を検討する必要があるか?

本ニュースレターの対象外であるが、SPAC取引を検討している企業に関連する他の論点は、以下のとおりである。

- SPAC上場における交換の要求事項。異なる法域の資本市場では、SPACに関して異なる要求事項を有しており、このメカニズムの使用を制限することで、投資家が適切な情報にアクセスできるように対象企業が達成するための特定の要求事項を有する場合もあれば、対象企業がその市場で上場企業に求められる義務を満たすことを保証するものもある。また、この交換は、企業が報告する財務報告フレームワークを指定する場合があり、対象となる企業が以前に適用したフレームワークとは異なる場合もある。

- 上場準備会社。上記の特定の財務報告に対処するだけでなく、対象企業は、上場企業の地位に伴う義務(例えば、コーポレート・ガバナンス及び内部統制の要求事項、監査人の独立性の要求事項の強化、投資家向け広報活動(IR)、継続的なコーポレート・レポーティングの要求事項)を準備する必要がある。SPAC取引は比較的に迅速に合意及び完了できるため、この行使のタイムスケールは従来のIPOのプロセスと比較して限定される可能性がある。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。