Purpose-driven Business Reporting in Focus IFRS財団は、グローバルなサステナビリティ基準を設定するための新しい審議会を創設する ブックマークが追加されました

ナレッジ

Purpose-driven Business Reporting in Focus IFRS財団は、グローバルなサステナビリティ基準を設定するための新しい審議会を創設する

IFRS in Focus|月刊誌『会計情報』2022年1月号

トーマツIFRSセンター・オブ・エクセレンス

注: 本資料はDeloitteのIFRS Global Officeが作成し、有限責任監査法人トーマツが翻訳したものです。この日本語版は、読者のご理解の参考までに作成したものであり、原文については英語版ニュースレターをご参照下さい。

IFRS財団(IFRSF)の評議員会は、気候やその他のサステナビリティの問題に関する高品質の開示をグローバルの金融市場に提供する3つの重要な進展を発表した。

これらの進展は、必要な組織上の取決めを生じさせ、金融市場に対するグローバルなサステナビリティ報告基準の設定主体に対するテクニカルな基礎を築く。IFRSFはまた、ISSBを組み込むために必要になる定款改訂を行った。 |

643KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

国際サステナビリティ基準審議会

2021年11月3日、IFRSFは、投資家の情報ニーズを満たす高品質のサステナビリティ開示基準の包括的なグローバル・ベースラインを開発するためのISSBの創設を発表した。これを促進するために、IFRSF評議員会は、ISSBが国際会計基準審議会(IASB)と並立し、同様の構造を有することを規定する改訂後の定款を公表した。

IFRSFは、CDSB及びVRF(以前は、SASB財団と国際統合報告評議会(IIRC))は、テクニカルな専門知識、コンテンツ、スタッフ、他のリソースをISSBと統合する。CDSBとVRFのテクニカル基準及びフレームワークは、金融安定理事会(FSB)の気候関連財務情報開示タスクフォース(TCFD)及び世界経済フォーラム(WEF)国際経済会議(IBC)のステークホルダー資本主義指標のテクニカル基準及びフレームワークと共に、新しい審議会のテクニカルな作業の基礎を提供することが予定されている。

ISSBは、いくつかのアドバイザリー・グループから専門知識を引き出す。サステナビリティに関するテクニカルなアドバイスは、国際通貨基金(IMF)、経済協力開発機構(OECD)、国際連合(UN)、世界銀行がメンバーに含まれる新しいサステナビリティ諮問委員会により、ISSBに提供される。

評議員会は、地域の利害関係者とのより深い協力を促進するために、新しい審議会に対してマルチハブ・ロケーション・モデルを採用している。フランクフルト(審議会の座席及び議長のオフィス)とモントリオールのオフィスは、新しい審議会をサポートする主要な機能を担当する。VRFとの統合後にサンフランシスコ、及びロンドンにオフィスを構える予定であり、新しい審議会にアジア・オセアニア地域の足跡を与えるために、北京と東京でオフィスについての議論が進められている。

評議員会は、ISSBに議長と副議長を任命する進行段階にある。評議員会は、14名のメンバーの完全な補充まで、追加のボード・メンバーのポジションの選定をまもなく開始する。IASBと同様に、メンバーシップは、提案された地理的割当と広範な国際的なバランスを確保する。IASBと比較して、ISSBには4名の「全体の」座席があり、適切に熟練した候補者を引き付ける柔軟性が高まる。

ISSBのデュー・プロセスの基本的な構成要素は、IASBの基本要素と同じであり、新しい審議会が正当性、独立性、透明性、公的説明責任及び監督の原則を遵守することを保証する。

ISSBが最低限の8名のメンバーで構成されるまで、議長と副議長は、任命されたメンバーと協議して、ISSBが作業計画を策定することを支援する公開のインプットを得るために情報要請を公表し、気候関連の開示及び/又はサステナビリティ関連の財務情報を開示に対する全般的要求事項に関するパブリックコメントのための公開草案を公表することができる。

デロイトの見解 デロイトは、新しいISSBについてのIFRSFによる発表を強く歓迎する。デロイトはまた、CDSBとVRFが新しい審議会と合併するというコミットメント、及びIFRSFのTRWGによる気候及び全般的開示要求のプロトタイプの公表を歓迎する。 グローバルなISSB基準は、グローバルな資本市場のニーズに対応するサステナビリティ情報のグローバル・ベースラインを作成するために要求されるシステム変更の不可欠な部分である。効果的に実施するには、本基準を世界中の規制に組み込み、関連する施行、モニタリング、ガバナンスと統制、保証、トレーニングを実施する必要がある。ISSB基準の世界的な採用は、真の調和を達成するために必要であり、多数の自発的な基準及びフレームワークに取って代わる必要がある。 CDSBとVRFが新しい審議会と合併するというコミットメントの発表は、ISSBが世界的なサステナビリティ基準設定主体として出現することを市場に明確に示す。これにより、サステナビリティ基準設定の状況における断片化及び混乱が軽減される。CDSBとVRFのテクニカル基準及びフレームワークを、TCFD及びWEF IBCのステークホルダー資本主義指標と共に使用するという意図は、ISSBが確実に助走するのに役立つ。 |

Technical Readiness Working Group―作業の計画

新しい審議会に助走を与えるために、IFRSF評議員会は2021年3月にTRWGを組成した。TRWGは、ISSBによる検討のためのテクニカルな提案事項を提供することを目的として、投資家の情報ニーズを満たすことに焦点を当てた関連組織の作業を統合し、構築するように設計された。TRWGはまた、2021年2月に証券監督者国際機構(IOSCO)から、企業価値及び投資意思決定の評価の情報を投資家に提供する、企業のサステナビリティ関連の開示の国際的な一貫性を促進する作業の調整を求めたことに対する回答でもあった。

参加組織 TRWGに参加している組織は、投資者及び世界の資本市場の他の参加者及び財務情報の他の利用者の情報ニーズを満たし、補完的な国際的専門知識を結集することに専念している、IASB、CDSB、TCFD、VRF、WEF及びその測定ステークホルダー資本主義イニシアチブが含まれる。デロイトは、WEFをサポートするインプットを提供した。 IOSCO及び国際公会計基準審議会(IPSASB)は、TRWGのオブザーバーとして参加している。TRWGの作業は、IFRSF評議員会のサステナビリティプロジェクト運営委員会によって監督されている。 |

TRWGは、重要なテクニカルな準備作業を行い、ISSBが検討するための以下の8つの成果物を提供した。

- 気候関連開示のプロトタイプ(気候プロトタイプ)

- サステナビリティ関連財務情報の開示に関する全般的要求事項のプロトタイプ(全般的要求事項のプロトタイプ)

- 基準設定の概念ガイドライン

- 基準のアーキテクチャ

- 基準設定アジェンダの情報を提供する他の項目

- デュー・プロセスの特性

- デジタル化戦略

- IASBとISSB間の接続

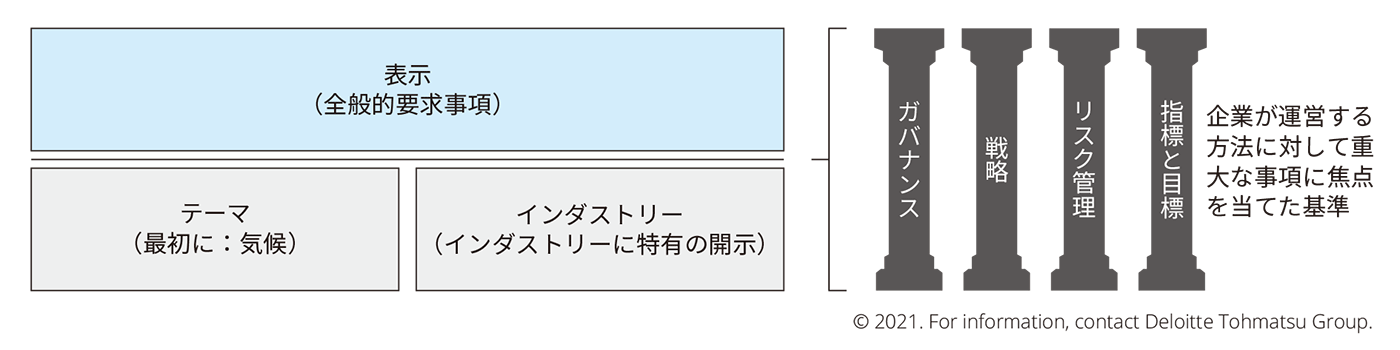

基準のアーキテクチャ

「基準のアーキテクチャ」の成果物は、1組の完全な基準がどのようなものであるかを説明する。

- 重大なサステナビリティ・リスク及び機会に関するすべての重要性のある情報を報告するための「全般的要求事項」

- インダストリーに関係なく、企業全体の企業価値に対して広範な関連性を持つ事項に関するテーマ別の開示要求

- 特定のインダストリーにおける企業価値に関連する開示トピックを識別するインダストリー開示要求

各サステナビリティ事項に関する開示要求は、企業の運営に不可欠な事項(ガバナンス、戦略、リスク管理、指標と目標)に焦点を当てている。4つの側面すべてに関する情報を提供することで、企業間での一貫性と比較可能性を高めなければならない。

公表されたプロトタイプ

TRWG作業プログラムの概要、及び気候及び全般的要求事項に関するプロトタイプが公表されている。プロトタイプは、‘Group of 5’の作業に構築されている、重要な進化を実証している。気候に関する基準を優先することは、低炭素経済への移行を支える資本市場に対する一貫した比較可能な情報の緊急性を反映している。TCFDは、情報ギャップに対処する上で実質的な進出を果たし、その提言は気候プロトタイプの開発の中核となっている。これは、ガバナンス、戦略、リスク管理、指標と目標というTCFDの4つの柱(基礎項目)に基づいて構築され、その中核となる提言を反映している。多くの企業は、TCFDの提言に沿ってすでに報告しており、リソース及びスキルを開発し、一度公表された新しい気候基準を適用する前に経験を積むことに役立つ。

IFRSF評議員会は、当初は緊急性を考えると気候を優先することとなるが、当初から新しいISSBはビジネスにとって重要なサステナビリティのトピックの幅広さに取り組むこととなると強調している。全般的要求事項のプロトタイプでは、企業はハイレベルのフレームワークを使用して、初日からすべての重要性のあるサステナビリティの問題を報告しなければならない。時間が経つにつれて、さらにテーマ別及びインダストリー固有の基準は、より具体的な要求事項を提供する。

2つのプロトタイプについては、以下のセクションで詳しく説明する。プロトタイプは、現在の及び潜在的な投資者、融資者及び他の債権者が企業への資源の提供に関する意思決定を行う際に有用な、報告企業についての財務情報を提供する報告として定義されている一般目的財務報告に含まれるように設計されている。これは、企業の一般目的財務諸表及びサステナビリティ関連の財務開示を包含するが、これらに限定されない。

ISSBは当該プロトタイプの次のステップを決定する。(以下のプロトタイプに基づく提案を含む)基準案は、ISSBの独立したデュー・プロセスの対象となる。

サステナビリティ関連財務情報開示に関する全般的要求事項のプロトタイプ

サステナビリティ関連財務情報の開示に関する全般的要求事項(全般的要求事項)のプロトタイプは、IAS第1号「財務諸表の表示」から着想を得て、どのように構成するべきか及び要求される情報をどのように開示するかについて作成者をガイドすることを意図するコンテンツについての要求事項を含む、投資者へのサステナビリティ関連の開示に関する全般的要求事項を示す。付録は用語を定義し、重要性に関する有用なガイダンスを含み、有用なサステナビリティ関連の財務情報の質的特性を記述する。

全般的要求事項のプロトタイプに示された、主な提案事項は以下のとおりである。

目的と範囲

全般的要求事項のプロトタイプにおけるサステナビリティ関連の財務開示の目的は、一般目的財務報告の主要な利用者が企業に資源を提供するかどうかを意思決定する際に有用な、報告企業が晒される重大なサステナビリティ関連のリスクと機会に関する情報を提供することであると説明されている。これらの意思決定には、次のいずれかの事項に関する意思決定が含まれる。

- 資本性金融商品及び負債性金融商品の購入、売却又は保有する。

- 貸付金及び他の形態の信用を供与又は決済する。

- 企業の経済的資源の利用に影響を与える経営者の行動に対して投票を行うか又は他の方法で影響を与える権利を行使する。

全般的要求事項のプロトタイプは、IFRSサステナビリティ開示基準に従って、企業がサステナビリティに関する財務情報を作成及び開示する場合に適用される。企業は、関連する財務諸表がIFRS会計基準又は他のGAAPに従って作成されているかどうかに関係なく、これらの基準を適用することができる。

重要性

全般的要求事項のプロトタイプの下で、企業は、報告企業に関して投資者及び他の資本提供者にとって重要性のあるサステナビリティに関するすべての情報を開示する。サステナビリティ関連の財務情報は、当該情報が省略、誤表示又は覆い隠される場合、一般目的の財務報告書の主要な利用者がこれらの報告書に基づいて行う意思決定に、影響を与えると合理的に予想し得る場合、重要性がある。すなわち、重要性は、情報が関連する項目の性質又は大きさ、又はその両方に基づく目的適合性の企業固有の一側面である。全般的要求事項のプロトタイプは、重要性に対して統一的な定量的閾値を明示したり、特定の状況において何が重要性のあるものになり得るかについてを前もって決定することはない。

企業価値に対する重要性の概念の適用

企業価値は、企業の時価総額と企業の純債務の市場価値の合計として定義される。これは、短期、中期、長期にわたる将来のキャッシュ・フローの金額、時期、確実性の見積もりに基づいて、資本市場参加者によって決定される。企業価値は、利用者によるキャッシュ・フローに帰属する値を含む、将来のキャッシュ・フローに対する利用者の評価を反映する。

企業価値を決定する際の重要なインプットには、財務諸表におけるコーポレート・レポーティング、及び時間の経過とともに企業のビジネス・モデルに影響を与える可能性が高いサステナビリティに関する事項(収益、コスト、資産、負債、資本コスト、リスク・プロファイルに影響を与える)に関する報告が含まれる。この用語は、企業の株式投資者及び債券投資者にとっての時間の経過による期待価値の創造、保存、又は侵食の概念を捉えている。この期待価値の創造、保存、又は侵食は、その利害関係者にとっての価値、企業の創造、保存、又は侵食とは区別されるが、根本的に相互依存する。

企業の将来のキャッシュ・フローの時期と不確実性に関する利用者の期待の変化は、利用者が資本性及び負債性金融商品を購入、売却、又は保有するという意思決定に影響を与え、ひいては企業の企業価値に対する利用者の評価に影響を与える。一般目的財務報告の主要利用者が行う意思決定に合理的に影響を与える可能性のある情報は、企業の将来のキャッシュ・フロー、時期及び不確実性に関する予想を形成する上でこれらの利用者を支援し、したがって、企業価値の評価を支援する。

重要性の適用には、企業の将来のキャッシュ・フローに影響を与える可能性のある企業の社会及び環境への影響、及び可能性は低いが、企業の将来のキャッシュ・フローに大きな潜在的影響があると考えられる事象に関する情報が含まれる。

したがって、重要性のある情報は、時間と重要性の判断によって変化する可能性があるため、各報告日に再評価される。以前は企業の企業価値に影響を与えなければみなされていた情報は、後に目的適合性があることになり、重要性があることになる可能性がある。

報告企業の境界及び接続性

一般目的財務報告のための報告企業の境界は、財務諸表及びサステナビリティ関連の財務開示に対して同じである。さらに、企業は、企業価値の評価に影響を与える、報告企業の境界外の関係者との活動、相互作用、及び関係から生じるサステナビリティ関連のリスク及び機会に関する重要性のある情報を開示する必要がある。

全般的要求事項のプロトタイプは、サステナビリティ関連の財務開示と、一般目的財務報告におけるその他の情報との間に適用される可能性のある接続、依存関係、及びトレード・オフを利用者が理解できるように、完全な1組のサステナビリティ関連の財務開示を必要とする。プロトタイプは、財務データ及びサステナビリティ関連の財務開示における仮定と、企業の財務諸表に含まれる対応する財務データ及び仮定との間の接続性の必要性を強調している。

全般的な特徴

全般的要求事項のプロトタイプを適用することにより、企業は、企業の運営方法に重要な事項に焦点を当てた情報を開示する。

- ガバナンス:報告企業が、サステナビリティ関連のリスク及び機会をモニターするために使用するガバナンス・プロセス、統制及び手続き

- 戦略:短期的、中期的、長期的な、サステナビリティに関連するリスク及び企業のビジネス・モデル及び戦略を強化する可能性のある機会

- リスク管理:サステナビリティ関連のリスクを識別、評価、管理及び軽減する方法

- 指標と目標:持続性に関連するリスクと機会に関連して、企業の実績を管理及び監視するために使用される情報

プロトタイプは、これらの目的を達成するために、これらの各側面の目的及び開示要求を設定する。

比較情報及び報告の頻度

全般的要求事項のプロトタイプでは、企業は、現在の期間に報告された指標及び主要業績指標(KPI)を含むすべての金額について、前期に関する比較情報を表示する。当期のサステナビリティ関連の財務開示を理解することに関連性がある場合、企業はまた、記述的及び説明的な情報についての比較情報を開示する。プロトタイプの下で、企業は更新された見積りを反映した比較情報を開示する。

企業は、企業の財務諸表が基づいているものと同じ報告期間に対して、サステナビリティ関連の財務開示を提供する。したがって、企業は、少なくとも12か月ごとに、財務諸表と同時に報告を行う。

報告チャネル

投資家へのサステナビリティ関連の開示は、投資者及び他の資本提供者を対象とし、財務諸表及びサステナビリティ関連の財務情報を含む、企業の一般目的財務報告の一環として開示される。全般的要求事項のプロトタイプは、サステナビリティ関連の財務開示のために特定の場所を指定していない。むしろ、企業に適用される規制又は他の要求に従って、一般目的の報告の中で投資家に対するサステナビリティ関連の開示のための様々な可能な場所があることが認識されている。投資者へのサステナビリティ関連の開示は、経営者による説明が企業の一般目的報告の一部を形成する場合、企業の経営者による説明に配置することができる。経営者による説明は、経営者の検討及び分析(MD&A)、事業及び財務のレビュー(OFR)、統合報告書、戦略的報告書を含む、さまざまな名称の報告書により知られている、又は組み込むことができる。

適正表示

本プロトタイプは、有用なサステナビリティ関連の財務情報の質的特性(目的適合性、忠実な表現、比較可能性、検証可能性、適時性及び理解可能性)に従って、企業が晒されるサステナビリティ関連のリスク及び機会を忠実に表現することが要求される。

さらに、本プロトタイプは、IFRSサステナビリティ開示基準の特定の要求事項への準拠が、重要なサステナビリティ関連のリスク及び機会が企業の企業価値に及ぼす影響又は潜在的な影響を利用者が理解するのに不十分な場合、追加の開示を提供することを企業に要求する。

特定のサステナビリティに関する問題に適用されるISSB基準がない場合、作成者はどのように忠実な表現を達成するかについて、彼らの判断を使用することが要求される。その際、企業は、全般的要求事項のプロトタイプ及び同様の関連する問題に対処する他のIFRSサステナビリティ開示基準の要求事項を考慮する。また、一般目的財務報告の利用者のニーズを満たすように設計される要求事項である他の基準設定主体の最新の文書及び認められるインダストリーの実務を使用することもできる。

見解 全般的要求事項のプロトタイプを適用することにより、企業は最初から重要なサステナビリティのリスク及び機会に関するすべての重要性のある情報を提供する必要がある。ISSBは、気候に関する基準及びインダストリー固有の基準に加えて、サステナビリティに関するテーマ別の基準を開発する時間が要求される。したがって、企業は、必要に応じて現在の自主的なフレームワーク及びガイダンスを引き続き使用しなければならない。ISSBの基準はこれらのフレームワーク及びガイダンスに基づいて構築されるため、サステナビリティに関する問題についての報告への取組みは、企業が将来ISSBの基準を適用することに役立つことが見込まれる。 ここで想定されるアプローチはIAS第8号10項に類似しており、取引、他の事象又は条件に具体的に適用されるIFRS基準がない場合、経営者は、目的適合性があり信頼性がある情報をもたらす会計方針の策定及び適用に、その判断を使用しなければならない。 |

見積りの不確実性の発生要因

指標を直接定量化できず、見積りのみ可能である場合、測定の不確実性が生じる。合理的な見積りの使用は、サステナビリティ関連の指標を作成する上で不可欠な部分であり、見積りが明確かつ正確に説明されている場合、情報の有用性を損なうものではない。高水準の測定の不確実性であっても、必ずしもそのような見積りが有用な情報を提供することを妨げるわけではない。本プロトタイプは、その不確実性の発生要因と性質、及び重要な見積りの不確実性がある場合に影響を与える要因の開示を提案している。

気候関連の開示プロトタイプ

気候関連の開示プロトタイプ(気候プロトタイプ)は、ISSBの最初のテーマ別基準についてのTRWGのプロトタイプであり、ガバナンス、戦略、リスク管理、及び指標と目標の4つのTCFDの柱(基礎項目)を中心に構成されている。

気候プロトタイプに示された主な提案事項は、以下のとおりである。

目的

気候プロトタイプの目的は、企業に気候関連のリスクと機会へのエクスポージャーに関する情報を開示することを企業に要求し、企業の一般目的財務報告の利用者が以下を可能にすることである。

- 気候関連のリスクと機会が企業の財政状態、財務業績、キャッシュ・フローに及ぼす影響を判断し、利用者が企業の将来のキャッシュ・フロー及びその価値、時期及び確実性を短期、中期及び長期的に評価することを支援し、したがって、企業の企業価値の評価において利用者を支援する。

- 経営者による資源の使用、及び対応するインプット、活動、アウトプット及び成果が、気候関連のリスクと機会を管理するための企業の対応及び戦略をどのようにサポートしているかを理解する。

- 気候関連のリスクと機会に対応して、計画、ビジネス・モデル、及び運営を適応させる企業の能力を評価する。

範囲

気候プロトタイプは、以下に適用する。

- 気候変動による物理的リスク及び低炭素経済への移行に伴うリスクを含む、企業が晒される気候関連のリスク。

- 企業が利用でき、考慮する気候関連の機会。

ガバナンス

気候プロトタイプの下で、企業は、気候関連のリスクと機会をモニター及び管理するために使用するガバナンス・プロセス、統制及び手続きを理解することを、一般目的財務報告の利用者が可能にする情報を開示する。この目的を達成するために、企業は、気候関連のリスク及び機会の監督、及び気候関連のリスク及び機会に関する経営者の役割について、ガバナンス機関(取締役会、委員会又はガバナンスを担当する同等の機関を含む)の説明を開示する。

戦略

全般的要求事項のプロトタイプの提案と一貫して、企業は、短期、中期又は長期的に、企業のビジネス・モデル、戦略及びキャッシュ・フローに影響を与えると合理的に予想し得る、重要な気候関連のリスクと機会の企業の評価を含む、気候関連のリスクと機会に対処するための戦略を一般目的財務報告の利用者が理解することを可能にする情報を開示する。

企業は、以下に対する気候関連の重大なリスクと機会の影響を開示する。

- ビジネス・モデル

- 経営者の戦略と意思決定、及び企業の財務状態

- 報告期間の末日の財務業績とキャッシュ・フロー、及び短期、中期、長期にわたる予想される影響。

気候変動の物理的影響と低炭素経済への移行に伴う重大な気候関連リスクに対する、企業の戦略の回復力も開示される。これには、シナリオ分析と、次の内容が含まれる。

- 気候関連の多様なシナリオの検討が含まれているかどうか。

- パリ協定準拠のシナリオ、及び物理的な気候関連のリスクの増加と一貫するシナリオが使用されているかどうか。

リスク管理

全般的要求事項のプロトタイプと一貫して、企業は、気候関連のリスクがどのように識別、評価、管理及び軽減されているかを、一般目的財務報告の利用者が理解することを可能にする情報を開示する。

指標と目標

全般的要求事項のプロトタイプと一貫して、企業は、重要な気候関連のリスクと機会を管理する際の企業の実績を、一般目的財務報告の利用者が理解することを可能にする情報を開示する。

気候プロトタイプは、開示されることとなるインダストリー横断的及びインダストリー・ベースの指標の両方を特定し、付録及びさらに詳細に「補遺:開示要求の技術的プロトコル」を示している。

本プロトタイプはまた、企業が、気候関連のリスクを軽減又は適応する、又は気候関連の機会を最大化するために設定された目標、及び当該目標に向かう進捗状況を測定するために取締役会又は経営者が使用する他の主要業績指標(KPI)を特定する。

特定されたインダストリー横断的な指標

|

次のステップ

ISSBの作業は、議長と副議長が指名されるとすぐに開始され、ISSBの作業計画とTRWGからの提言によって通知された提案に関する公開協議から始まる予定である。これらの協議に続いて、ISSBの作業は、2022年の基準として最終決定される前に、協議に対して受け取ったフィードバックのISSBによる公開での議論及び提案の改善の可能性を含む、IFRSFの厳格な正当なプロセスに従う。IOSCOは、2022年末までに規制当局による国内及びクロスボーダーでの使用に関するISSBの基準をエンドースすることを検討することを目指すと述べている。

見解:企業についての検討事項 ISSBの基準が施行されるまで、企業は既存の法域の要求事項に沿って報告し続ける。しかし、新しい基準を適用するための準備には時間がかかる。先手を打つために、企業は報告書作成能力を構築することにより開始することが可能である。行動には次のようなものがある。

多くの企業はすでにTCFDの勧告に沿って報告しており、自発的な基準とフレームワークを使用している。これは、リソースとスキルを開発し、経験を積んで新しい基準を適用することに役立つ。 |

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。