グループ通算制度の重要ポイント(第1回)損益通算しながら単体申告 ブックマークが追加されました

ナレッジ

グループ通算制度の重要ポイント(第1回)損益通算しながら単体申告

月刊誌『会計情報』2022年12月号

デロイト トーマツ税理士法人 公認会計士・税理士 大野 久子

1. はじめに

令和4年4月1日以後開始事業年度について、連結納税制度について抜本的な見直しが行われ、グループ通算制度として改組された。既に連結納税制度を採用しているグループも、取止めの手続きを行わなかった場合には、グループ通算制度に自動移行した。

平成14年に創設された連結納税制度は、100%の資本関係の内国法人のグループの所得・欠損を合算・相殺し、その結果である連結所得について連結親法人が納税主体となって代表して申告納税(連結申告)する制度であった。グループ内の所得と欠損を相殺することができるため、グループ内の欠損を早期に生かして節税することができるという、いわゆる損益通算が最大のメリットとなっていた。

しかし、全体を合算・相殺し、また、一部の計算項目について配賦計算が行われる仕組みであるため、税務調査等による修正・更正(以下「修更正」)の際にも全社再計算が必要となり、国税当局・納税者共に手間となっていた。そこで、今回の改正により、損益通算のメリットを残しながら単体申告化するという抜本的見直しが行われた。

また、この見直しに伴い、従来から連結納税制度選択の足かせとなっていた、子法人の時価評価課税・欠損金の切捨てについて、組織再編税制の考え方が取り入れられ、その対象が縮小された。

本稿では、グループ通算制度についての重要ポイントを解説することとし、その第1回として、申告方法等の基本的な仕組みと損益通算の方法について解説する。

720KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 基本的な仕組み

グループ通算制度は、連結納税制度と同様に基本的に完全支配関係のある内国普通法人のグループに適用され、事前に承認申請を受けることにより適用開始される。このあたりの基本的な仕組みは、連結納税制度から変更されておらず、最も大きな変更点は、その申告方法が連結申告から単体申告に変更されたことである。

ただし、損益通算という最大のメリットは維持され、通算グループ内の法人間の欠損を所得の法人から控除できる仕組みが導入されている。

更に、修更正の際に全体再計算となることによる手間を軽減するため、基本的には修更正の対象になる法人のみについて修更正を行い、他の法人については当初申告のまま固定する、いわゆる遮断措置も設けられた。ただし、遮断措置を適用することにより、法人税の負担を不当に減少することになると認めるときは、税務署長はこれらの遮断措置の規定を適用せず全体再計算することとされている。

なお、申告期限については連結納税制度のときと同様、原則として事業年度終了の日の翌日から2か月以内(法法74①)であるが、その延長制度もあり、通算法人が多数に上る等の理由による2か月の延長特例も設けられている(法法75の2①⑪)。

そのほか、基本的な仕組みの概要は次の表のとおりである。

| 項目 | 連結納税制度 | グループ通算制度 |

| 適用法人 | 基本的に、完全支配関係のある内国普通法人のグループ | 基本的に、完全支配関係のある内国普通法人のグループ(法64の9①) |

| 適用方法 | 原則として、最初の連結事業年度開始の日の3月前までに承認申請を行い、国税庁長官の承認を受ける | 原則として、最初の通算事業年度開始の日の3月前までに承認申請を行い、国税庁長官の承認を受ける(法64の9②) |

| 納税単位 | 連結納税グループ(連結申告) | 通算親法人及び各通算子法人(単体申告)(法4①) |

| 納税主体 | 連結親法人(連結申告) | 通算親法人及び各通算子法人(単体申告)(法4①) |

| 青色申告 | 青色申告とは別個の制度(青色申告とおおむね同等の要件が必要) | 青色申告を前提とする 通算制度の承認を受けた場合、青色申告の承認を受けたとみなされる(法125②) |

| 電子申告 | 連結親法人の資本金が1億円超であれば、電子申告が義務化(令和2年4月1日以後開始事業年度) | 通算制度適用法人は、電子申告により法人税・地方法人税の申告をしなければならない(法75の4②二、地方法19の3②二) 通算親法人の電子署名により通算子法人の申告及び申請、届出等を行うことができることとされる(法150の3) |

| 事業年度 | 連結親法人の事業年度に統一 | 通算親法人の事業年度に統一(法14③) |

| 取止め | 制度適用の取止めは基本的にやむを得ない事情がある場合に限られる | 制度適用の取止めは基本的にやむを得ない事情がある場合に限られる |

| 損益通算 | 行う (連結申告により合算・相殺し、連結欠損金となった場合には繰越控除) |

行う (欠損金・繰越欠損金を各有所得法人の所得金額等の比で配賦する) (法64の5、64の7) |

| 所得・税額控除の個別項目の計算 | 全体計算する項目と、各法人で個別計算する項目がある | 基本的に各法人における個別計算するが、一部の項目では全体計算が残される |

| 修更正 | 連結納税グループ全体で再計算 | 損益通算できる欠損等の額を原則として当初申告額に固定(法64の5⑤、64の7④⑤) 法人税の負担を不当に減少させることとなると認められるとき等は、税務署長は当初申告額への固定を行わないことができる(すなわち、全体を再計算)(法64の5⑧、64の7⑧二) |

| 連帯納付責任 | 有 連結子法人は連結所得に対する法人税について連帯納付責任を負う |

有 通算グループ内の他の法人の法人税について連帯納付責任を負う(法152①) |

| 包括的租税回避防止規定 | 有 | 有(法132の3) |

| 地方税の取扱い | 事業税・住民税に連結納税制度は設けられていない 事業税(所得割)については、連結所得個別帰属額を課税標準とし、住民税(法人税割)については連結法人税個別帰属額を課税標準にする |

事業税・住民税にグループ通算制度は設けられていない 事業税(所得割)については、損益通算前の所得金額を課税標準とし、住民税(法人税割)については損益通算・繰越欠損金の通算等による影響額につき調整を行ったものを課税標準にする |

3. 損益通算

損益通算とは、当年度のグループ内の損と益を相殺するということを意味するが、それだけでなく、当年度で相殺しきれずに翌年度以降に持ち越された繰越欠損金の通算も認められている。グループ内で生じた損失をより早く、より確実に生かしてグループ内の所得から引くことができ、税額を軽減することができる。

この損益通算こそが、連結納税制度・グループ通算制度に共通する最大の意義であるといえる。

連結納税ではグループ内の所得と欠損を相殺・合計することにより連結所得を計算し、連結申告をすることにより、それを達成していたが、グループ通算制度では、全社計算の手間を簡略化するため単体申告化することとなったため、「損益通算しながら単体申告」することが必要になった。

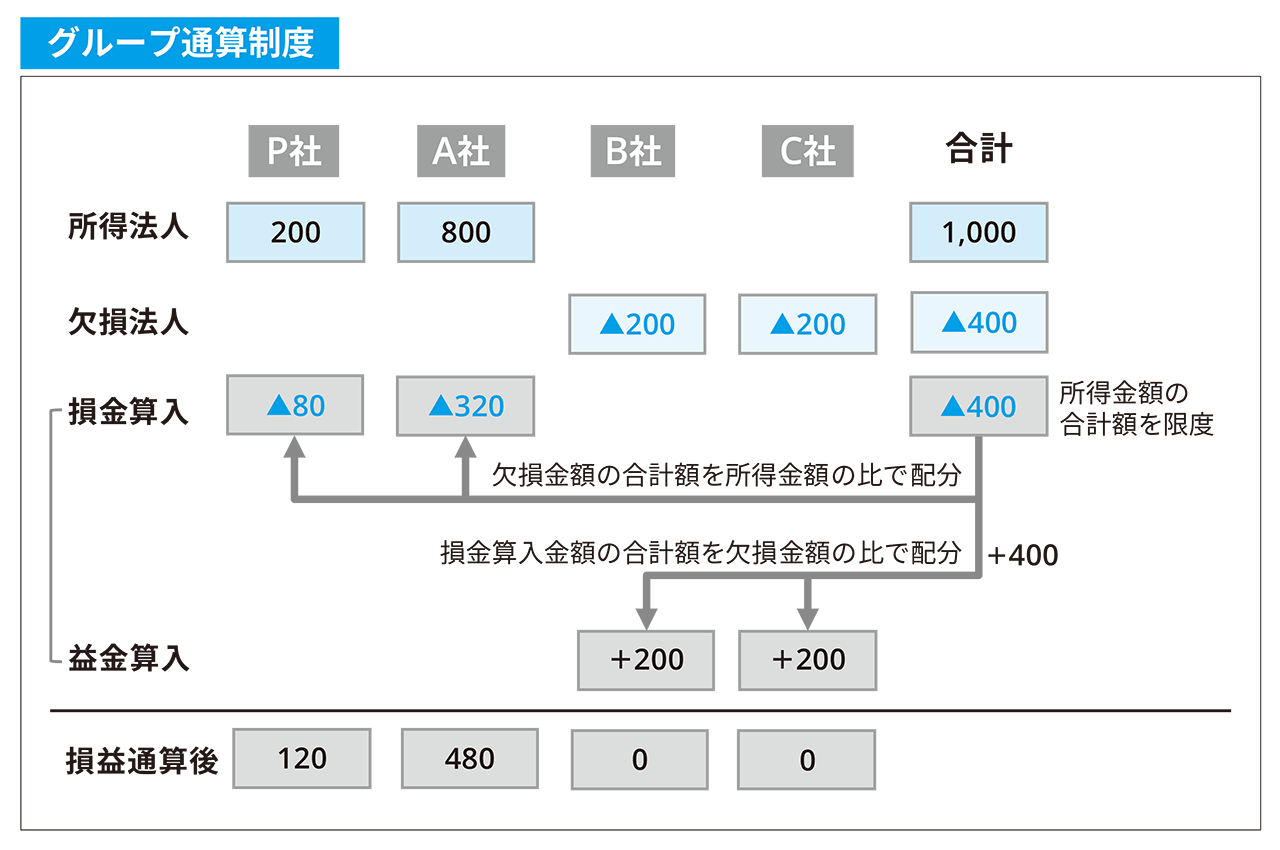

すなわち、グループ通算制度においては、納税主体はグループ内の各法人とされ、次のプロラタ計算により、欠損法人の欠損金額を所得法人において損金算入する(法法64の5①~④)。

① 欠損法人の通算前欠損金額の合計額(所得法人の通算前所得金額の合計額を限度)を所得法人の通算前所得金額の比で配分し、所得法人において損金算入する

② 損金算入金額の合計額を欠損法人の通算前欠損金額の比で配分し、欠損法人において益金算入する

① 通算前欠損金額の合計額(400≦通算前所得金額1,000)を通算前所得金額の比で配分し、損金算入

A社 400×200/1,000=80

B社 400×800/1,000=320

② 損金算入金額の合計額を通算前欠損金額の比で配分し、益金算入

C社 400×200/400=200

D社 400×200/400=200

4. 繰越欠損金の通算

(1) 基本的な考え方

繰越欠損金についても、基本的にグループ全体でとらえ、グループ内で通算される点については、連結納税制度と同じである。

具体的には、上記3.の損益通算をしてもなお欠損金が残る場合には、これを10年間1繰越控除し、基本的にグループ全体の所得から控除できる(基本的に繰越欠損金の共有が可能であり、このようにグループ全体で共有使用される欠損金を「非特定欠損金」と呼ぶ)(法法64の7①)。

一方、グループ通算制度開始・加入前に発生した繰越欠損金のうち、通算グループに持ち込まれ「特定欠損金」とされた金額については、その法人の所得を上限にしか使用できない(法法64の7②)。

以下、グループ通算制度における繰越欠損金控除の計算方法について説明するが、これらの計算に当たっては、当事業年度開始日前10年以内に開始した親法人事業年度に対応する事業年度(以下「発生年度」)に発生した繰越欠損金について、発生年度の古い順に、特定欠損金⇒非特定欠損金の順に控除計算を行う(法法64の7①)。

(1)損金算入限度額

その法人が更正法人等に該当する場合、又は通算グループ内の全社が中小法人等のみ又は新設法人のみである場合を除き、欠損控除前所得金額(損益通算後)の50%相当額(注)の合計額が繰越欠損金控除の上限(以下「損金算入限度額」)とされる(法法57①)。

(注)更生法人等については、欠損控除前所得の金額の100%(更生法人等の判定は各法人について行う)。また、通算グループ内の全て法人が中小法人等のみ又は新設法人のみである場合は、欠損控除前所得の金額の100%(法法57⑪)。

(2)特定欠損金の控除計算

特定欠損金額(注1)の控除額は、以下の算式により算出される(法法64の7①三イ)。

特定欠損金は、その法人の欠損控除前所得金額を上限に控除される限定付き欠損金であり、それぞれの①特定欠損金残高(欠損控除前所得金額の残額を上限)を控除可能性のある金額として捉えた上、②通算グループ全体の損金算入限度額合計の残額を①の比率で配分して控除額が決定される。

(注1)特定欠損金…その法人の欠損控除前所得金額を上限に控除される限定付き欠損金。主に、グループ通算制度開始・加入前に発生した欠損金で、グループ通算制度開始・加入時に切り捨てられずに持ち込まれたものである(法法64の7②)。

(注2)①括弧書及び③分母の中の「欠損控除前所得金額の残額」…欠損控除前所得金額からより古い発生事業年度の繰越欠損金控除に使用された金額を控除した金額

(注3)「②通算グループ全体の損金算入限度額合計の残額」…(1)で求めた損金算入限度額の通算グループ全体の合計額からより古い発生年度の繰越欠損金控除に使用された金額を控除した金額

(3)非特定欠損金の配賦・控除計算

非特定欠損金については、通算グループ全体で共有して使用することを前提に控除額を算出する。

まず、第1ステップとして、①非特定欠損金の通算グループ合計額を、②各通算法人の損金算入限度額の残額の比で配賦する(法法64の7①二ハ)。

(注)「②当該通算法人の損金算入限度額の残額」…(1)で求めた損金算入限度額から、より古い発生年度の繰越欠損金控除及び同じ発生年度の特定欠損金控除に使用された金額を控除した金額

第2ステップとして、③通算グループ全体の非特定欠損金の合計額のうち、②通算グループ全体の損金算入限度額合計の残額までの金額の比率を求め、これを非特定欠損金としての控除比率(非特定損金算入割合)として把握する。この非特定損金算入割合を、第1ステップで各法人に配賦された非特定欠損金額①に乗ずると、各通算法人における非特定欠損金の損金算入金額が算出される(法法64の7①三ロ)。

1 平成30年3月31日までに開始する事業年度において生じた繰越欠損金については9年。以下同じ。

5. 修更正時の処理

連結納税制度における修更正は、連結納税グループ内のいずれか1社でも数字が変更になると全社計算し直しになるという点で手間がかかっていた。そのため、グループ通算制度においては、損益通算・繰越欠損金の通算によりグループ内他法人と授受した金額は期限内申告書のものに固定し、修更正は対象法人1社についてのみにおいて行うこととされた(法法64の5⑤、64の7④⑤)。

ただし、これらを悪用し、欠損金の繰越期間に対する制限を潜脱するため又は離脱法人に欠損金を帰属させるため、あえて誤った当初申告を行うなど、法人税の負担を不当に減少させる結果となると認めるときは、税務署長は、上記の取扱いを適用しないで、全体を再計算することができることとされている(法法64の5⑧、64の7⑧二)。

6. 税効果相当額の授受

連結納税制度においては、連結親法人がグループ全体の連結法人税額を納付するが、それぞれの法人の内訳として連結法人税個別帰属額が計算されていた。そして、全体の金額を負担した連結親法人と各法人との間でその負担額の精算をするかどうかは任意とされており、それをグループ内で精算したとしても益金・損金を構成しないこととされていた。

これに対し、グループ通算制度においては、各法人が単体申告するため、連結法人税個別帰属額のような考え方はない。しかし、損益通算・欠損金の通算により他法人の欠損を自社の所得から控除することがあるため、その損益通算・欠損金の通算の規定その他通算法人のみに適用される規定を適用することにより減少する法人税・地方法人税の額に相当する金額として通算法人間で授受される金額(通算税効果額)については、従来同様に益金・損金を構成しないこととされている(法法26④、38③)。

なお、この通算税効果額の計算方法は、法人税法等には特に規定されておらず、合理的に計算することとされている。国税庁ウェブサイトの『グループ通算制度に関するQ&A』問58は計算方法が例示されており、以下のような方法が示されている。

- 損益通算:損益通算により減少する所得金額について法人税率を乗じて算出された金額(地方法人税相当額を含む)を通算税効果額とする方法

- 繰越欠損金の通算:被配賦欠損金控除額及び配賦欠損金控除額に基づいて通算税効果額を算出する方法

- 試験研究費の税額控除:通算グループ全体の税額控除額の合計額を各通算法人の試験研究費の額の比で按分して算出された金額と各通算法人の税額控除額との差額に基づいて通算税効果額を算出する方法

7. 考察

以上のように、損益通算・欠損金の通算については、グループ通算制度においても連結納税制度と同様に、基本的に損益通算も欠損金の通算も可能である。この点、連結納税における最大のメリットは維持されているといえる。

一方、このことは、グループ通算制度において単体申告になってもなお、全社による配分計算等が必要であり、単なる単体申告とは異なることを意味している。

前記5.修更正時の処理にあるように、修更正においては他の法人の計算の影響が基本的に遮断され、その法人1社において計算が可能となり、全体計算のやり直しといった手間はなくなることが予想される。

しかし、当初申告においては全体計算は維持されるということができる。単純に手間軽減とはなっていないため、注意が必要である。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。