Industry Eye 第32回 パブリックセクター: 官民連携市場 ブックマークが追加されました

ナレッジ

Industry Eye 第32回 パブリックセクター: 官民連携市場

カナダにおけるPPPマーケットの概況について

本稿では、公表情報や当社の各種ヒアリング等によって得られた情報をもとに、カナダにおけるPPP(P3)マーケットの変遷やセクター、スキームの特徴、参入プレーヤーや州政府による推進組織等に係る基礎情報より、カナダのP3マーケットにおける概況を整理します。

I.はじめに

カナダのPPP(P3:北米では、Public Private Partnershipのことを略してP3と呼称する)マーケットの歴史は古く、1990年代初頭より案件化が行われていたが、案件化が急激に進展したのは2000年代後半と最近のことである。2010年代よりさらに市場が活発化し、2012年にDeloitteのインフラチームがPPPに係る情報提供メディアであるPartnerships Bulletinと連携し、グローバルの投資家に対し調査を行った“The Global PPP Market 2012“によれば、2012年前後においてPPPマーケットの最もアクティブな国として、カナダは第一位となったほか、最も理想的なPPPモデルを実行している国として、他国を引き離して全体回答の過半を超える断トツの第一位となった1。

上記のとおり、グローバルにおけるカナダのP3マーケットの存在感は大きくなっている一方で、我が国においては、英国や豪州に比べ、必ずしもカナダのP3マーケットにおける情報が豊富に提供されているといえない状況にある。

本稿においては、公表情報や当社の各種ヒアリング等によって得られた情報をもとに、カナダにおけるP3マーケットの変遷やセクター、スキームの特徴、参入プレーヤーや州政府による推進組織等に係る基礎情報を整理し、カナダのP3マーケットにおける概況を整理する。

----------------------------------------

1 同上 p5参照。

II.カナダのP3マーケットの変遷

カナダのP3マーケットは、1990年代より事業化が進み、1993年には、民間のP3推進組織であるCCPPP(The Canadian Council for Public Private Partnerships)が設立されている。しかし、1997年にオンタリオ州において事業化された有料高速道路であるHighway 407ETRプロジェクト(新設後に長期にわたるコンセッションとした案件)が、利用料金設定に係る民間への無制限の権限移譲等に伴う係争に発展し、カナダ国内においてのP3事業化の機運が減衰した。上記の影響もあり、オンタリオ州では、PPP/PFIプロジェクトのことをカナダで一般的な“P3”ではなく“AFP(Alternative Financing and Procurement)”と呼称しているが、これは、Highway 407ETRにおける苦い経験から、現在のプロジェクトが、Highway 407ETRプロジェクトとは別の概念によることを強調したためである。

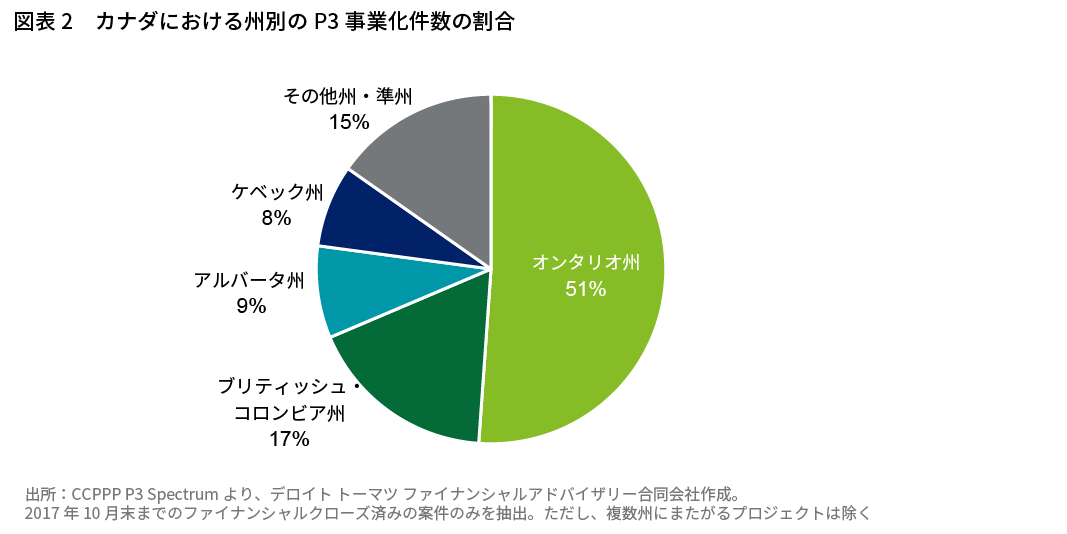

その後、2000年に、ブリティッシュ・コロンビア州において設立された州政府のP3推進組織である“Partnerships British Columbia”により、バンクーバー五輪に向けた空港から中心市街地までのLRT(Light rail transit)整備プロジェクトなど、いくつかのP3プロジェクトが成功すると、2003年にはオンタリオ州にP3推進組織である“Infrastructure Ontario”が設立され、オンタリオ州内におけるP3プロジェクトが急激に増加した。現在、カナダにおけるP3プロジェクトの約半数は、オンタリオ州によるものとなっている。

2009年には、カナダ連邦政府のP3推進組織である“P3 Canada”が設立され、P3推進に係る国による補助プログラムの導入が進められている。

III.P3マーケットのセクター、スキームの特徴

カナダは連邦制をとる国家であり、行政組織としては、大きく連邦政府(Federal)、州・準州(Provincial)および自治体(Municipal)の3つに分かれる。うち、公共インフラを多く運営するのは、州レベルの組織であり、病院や教育施設、刑務所やエネルギー関連施設、道路等多岐にわたる。自治体が運営する公共インフラは上下水道やLRTといったインフラとなっている。

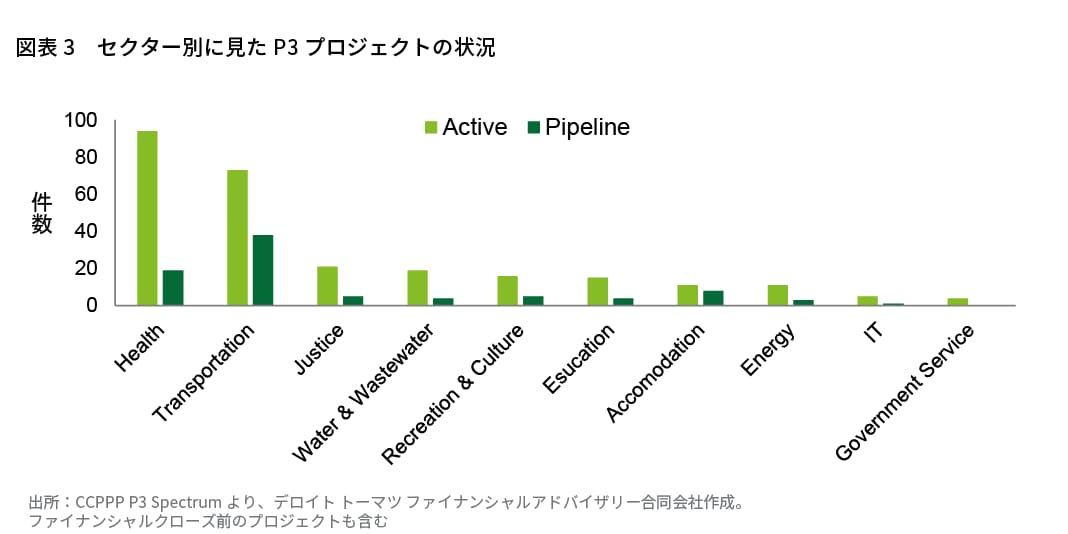

これまでカナダのP3マーケットを牽引してきたのは、病院、交通のセクターであった。病院については、老朽化した施設のリニューアルの案件が多く、民間事業者の事業範囲としては、施設の改修と維持管理・改修、一部の案件においてITシステム導入といったハード面のみに留まるケースが一般的であり、医療行為や薬剤・診療材料の購入といった業務が含まれない。

交通セクターについては、過去には道路や橋梁・トンネル等の案件が多かったものの、近年、オンタリオ州の人口増加に伴うスプロール化の影響により、郊外でのLRT整備ニーズが高まっており、今後のパイプラインを含め、急激なP3の事業化検討が進んでいる。

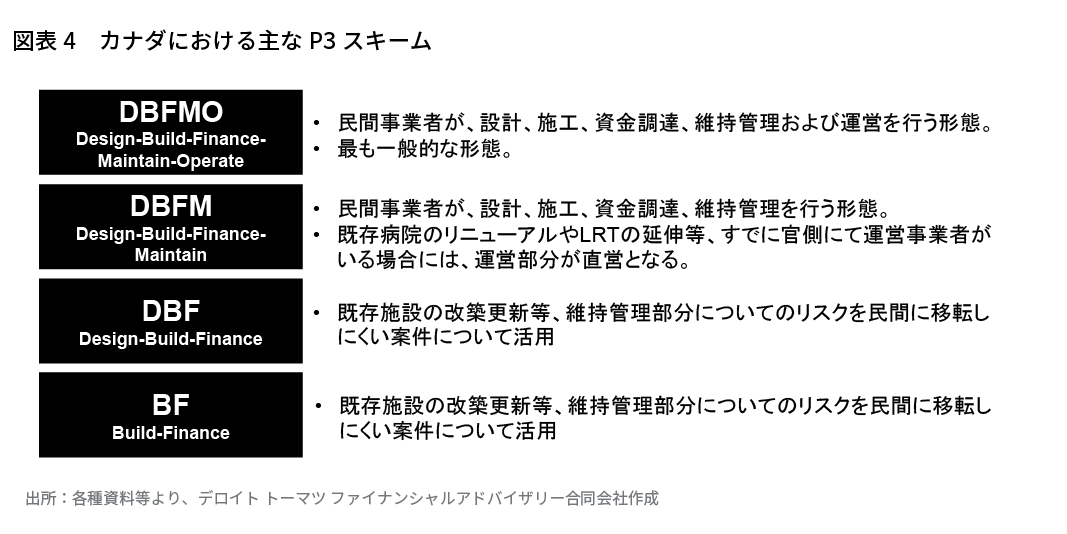

カナダにおいて導入されているP3スキームは、概ね以下の4つに分類され(図表4参照)、運営・維持管理を含まないスキームも導入されている。ただし、連邦政府では、以下のスキームのうち、P3においてはDBFMOまたはDBFMを活用することが推奨されており、連邦政府のP3補助制度である“P3 Fund”を活用するためには、DBFMOまたはDBFMのいずれかの手法を活用することが条件となっている。

また、カナダでは、有料道路やLRT(Light rail transit)、上下水道といった利用料金徴収型の公共インフラであっても、公共側が全額サービスフィーを支払う“アベイラビリティ・ペイメント型”である点に特徴がある。これは、前述のとおり初期のP3事例であるHighway 407ETRにおける苦い経験が大きく影響している。

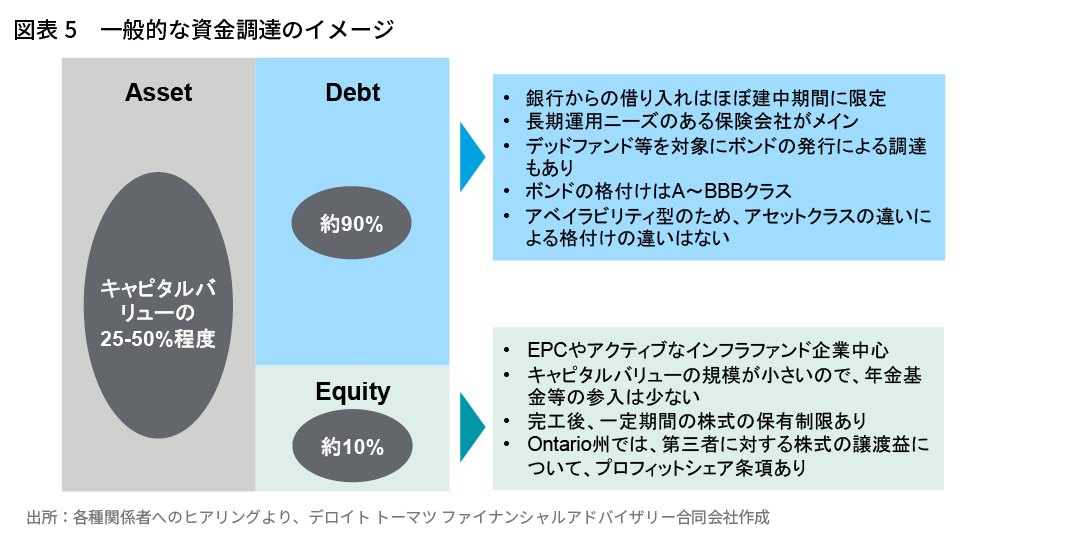

サービスフィーの支払いにおいても、施設整備費用の半分以上(50%-75%程度)が完工時までに支払われるケースが大半であり、ファイナンスニーズは比較的小さい点にも特徴がある。

IV.カナダにおけるPPP参入プレーヤーの特徴

マーケットの初期段階においては、エクイティプレーヤーとして、グローバルなインフラファンドの参画が進んでいたが、現状では、カナダ大手のEPC企業の存在感が非常に高まっている。また、英国やスペインといったPPP先進国および米国におけるEPC企業による参画も進んでいる。前述のとおり、カナダのP3マーケットは“アベイラビリティ・ペイメント型”の案件が中心となること、完工時までの支払いが大部分を占めることなどから、事業リスクが比較的小さいため、EPCを中心とした事業者の参画に適したマーケットとなっていることが要因と考えられる。大規模な事業であっても資金調達ニーズが小さいため、年金基金等の機関投資家による参画はほとんど見られないが、一部、プロジェクトマネジメントを行うアクティブなインフラファンドによる参画もある。

エクイティプレーヤーに対しては、一般的に完工後一定期間(1-2年程度)の保有制限が課されるが、その後の売買については、公共の承諾があれば概ね自由に取引が可能である。ただし近年、エクイティの売買といったいわゆるセカンダリー・マーケット関連取引が増加したこともあり、英国等の取組みを参考に、オンタリオ州では一部案件にて、第三者に対する株式の譲渡益についてプロフィットシェア条項が課されている模様である。

30年超の長期事業となることが一般的であるため、デットプレーヤーは、保険またはデットファンドに限定されており、銀行等のファイナンスは建設期間中のみの参画に留まることが一般的である。金融危機後においても、一定のボリュームでボンド調達を継続し続けてきた点に特徴があり、格付けは概ねA~BBBクラスとなっている。“アベイラビリティ・ペイメント型“の案件であり、対象事業に固有のリスクは小さいため、アセットクラスによる格付けの違いはなく、概ね発注者サイドのクレジットに影響を受ける傾向にある。

また、“アベイラビリティ・ペイメント型”であり、運営・維持管理期間中のリスクは比較的小さいことから、レバレッジは極めて高くD:E比率はおよそ9:1程度となることが一般的である。

V.P3推進組織について

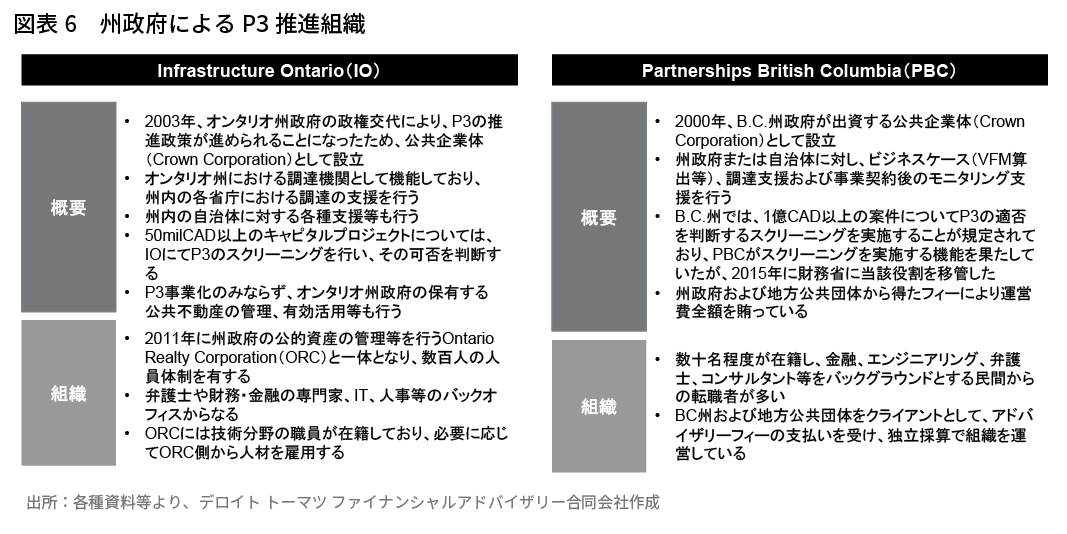

カナダでは、州政府による主なP3推進組織として以下の2組織がある(図表6参照)。英国やオーストラリアの同種の推進組織に比べ、カナダのP3推進組織は、独立した組織となっている点、P3の事業化にあたっての大きな権限を与えられている点に特徴がある。

インフラストラクチャー・オンタリオは、州政府から独立した公共企業体として位置付けられており、財務省より、P3事業化に係るスクリーニングを実施、評価を行う権限を与えられているほか、各省庁のP3に係る調達代行の役割を担っている。インフラストラクチャー・オンタリオによるスクリーニングの結果、P3事業化されるケースは9割以上(ただし、DBFやBFといった手法も含む)となっているなど、P3事業化にあたっての大きな推進力となっている。また、調達実務を一元化していることにより、手続きや契約などの標準化が進んでいる点にも特徴がある。2011年には、州政府の管財関連組織と一体となり、数百人の体制による、州の公共不動産の管理や有効活用を含めた公共インフラの専門組織として位置付けられている。

インフラストラクチャー・オンタリオと同様、パートナーシップス・ブリティッシュコロンビアも公共企業体として州政府から独立した組織として設立されている。役割も同様となっているが、インフラストラクチャー・オンタリオに比べて、小規模な組織であり、比較的自治体の案件化推進に対して積極的である点に特徴がある。パートナーシップス・ブリティッシュコロンビアは、提供するサービスに基づき、州政府または自治体から支払われるフィーのみによって運営されている。

上記のP3推進組織のほか、ケベック州においては、ケベック州立投資銀行(Caisse de dépôt et placement du Québec(CDPQ))があり、州政府や自治体と連携のうえ、ケベック州立投資銀行が自ら資産を所有し、資金を調達する“CDPQ Infra Model”を提供しており、ケベック州立投資銀行が、設計・施工または運営を行う事業者を選定する機能を担っている。

VI.おわりに

以上、カナダにおけるP3マーケットの現況について整理を行った。

カナダにおいてP3マーケットが活況となったのは比較的近年であり、英国やスペインなど、金融危機以降PPP案件が停滞状況にあった欧州勢の注目を浴びつつ、自国のプレーヤーを巻き込みながら活況を呈している状況にある。背景には、P3推進組織による調達手続きや契約条件の標準化や“アベイラビリティ・ペイメント型“を中心モデルと据えたことによる事業リスクの低減により、マーケットの洗練度が高まり、幅広いプレーヤーによる参入を引き付ける結果に至ったものと推察される。

近年では、比較的単純な道路や病院改修といった案件のみならず、車両調達や運営調整といった高度な調整能力が求められるLRT案件が増加に加え、急増する案件を背景にセカンダリー・マーケットが成長するなど、マーケットへの新規参入の余地も見え始めている。また、報道ベースではあるが、ピアソン空港等を含む複数空港の民営化案件についても検討が進められているようであり、今後コンセッション型案件についても、事業化が進む事も見込まれる。

本稿におけるカナダのP3マーケットの概況の整理を通じ、我が国におけるPPP/PFIの政策の立案・推進の一助とするのみならず、我が国のインフラ投資家や事業者によるカナダマーケットへの一層の参入促進が進むことも期待される。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

インフラ・PPPアドバイザリー

シニアヴァイスプレジデント 片桐 亮

(2017.12.20)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

ダウンロード [PDF:564KB]

関連サービス

・ M&Aアドバイザリー

・ インフラ・PPPアドバイザリー

シリーズ記事一覧

■ Industry Eye 記事一覧

各インダストリーを取り巻く環境と最近のM&A動向について、法規制や会計基準・インダストリーサーベイ等を織り交ぜながら解説します。

その他の記事

Industry Eye

ファイナンシャルアドバイザリーメールマガジン連載記事