Industry Eye 第34回 金融 ブックマークが追加されました

ナレッジ

Industry Eye 第34回 金融

保険業界のM&A動向

本稿では、大手損害保険会社、生命保険会社それぞれの経営方針、また海外進出など日系大手保険会社がM&Aをどのように活用しているのかについて考察します。

I. はじめに~保険業界のマーケット情報

スイス・リー・インスティチュートの調査(*1)によると、2016年の全世界ベース保険料のうち、日本市場は損害保険で世界4位(世界シェア5.5%)、生命保険で世界第2位(世界シェア13.5%)の国別シェアを占める大手市場である。全世界ベースの2016年保険料増減率(*2)は損害保険3.7%、生命保険2.5%といずれも増加しているものの、一般に先進国市場は低成長にとどまるといわれており、日本市場は損害保険で△1.7%、生命保険で△6.2%、といずれもマイナス成長に陥っている。本稿では、このような市場環境において、日系大手保険会社がM&Aをどのように活用しているかについて考察する。

(*1)スイス・リー・インスティチュート発行「2016年の世界の保険」より

(*2)インフレ調整後の増減率

II. 日系大手損害保険会社のM&A動向

1. 経営方針

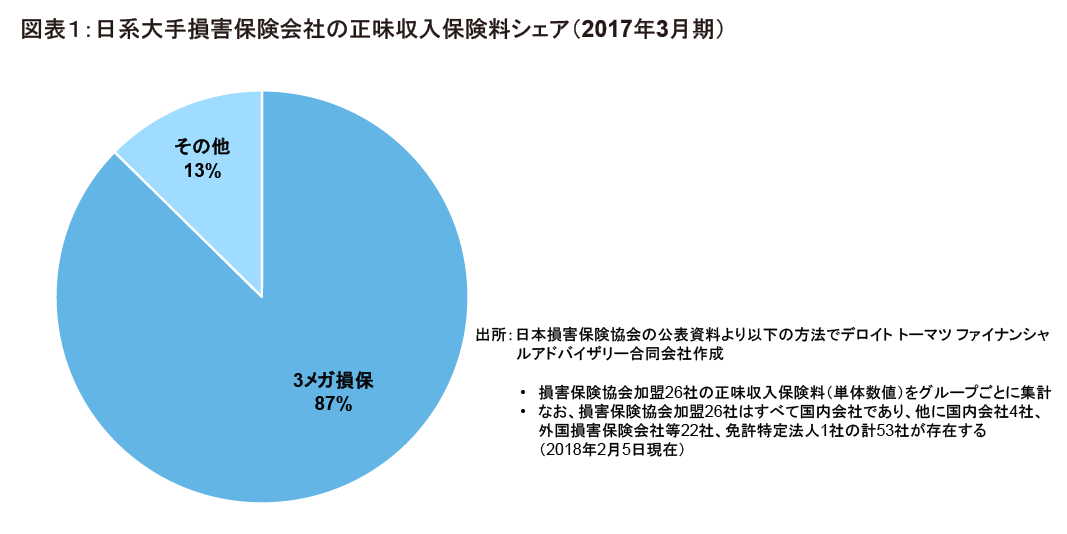

日本国内の損害保険市場は、1990年代後半から始まった料率自由化や参入規制緩和の影響で主要企業の合併や統合が相次いだことにより、日本国内の市場は3メガ損保グループ(東京海上HD、MS&AD HD、SOMPO HD)に集約されたと言われている。そのため、日本損害保険協会加盟の国内会社は26社あるが、3メガ損保グループで正味収入保険料の87%を占める状況にある(図表1参照)。また、前述のとおり日本国内の保険市場は損保生保とも低成長にとどまるものと言われている。このような経営環境のもと、3メガ損保グループの経営の重点項目は、各社それぞれ特色はあるものの、①IT技術などを活かした国内損害保険事業の合理化、商品開発やチャネル展開の進化、②「サイバー」「ネット」「賠償責任」といった新種保険の開発展開、③海外保険事業の拡大、といった点で共通していると考えられる。

2.グローバルM&A動向

3メガ損保グループの2010年以降に公表された主なグローバルM&Aを見ると(図表2参照)、各社ともに、欧米系の損害保険会社の大型買収、アジア地域での買収、資本参加を行っている。グローバルM&Aの目的は、海外保険事業の拡大、損害保険事業のリスクの地域的分散、欧米系企業のもつノウハウの移植、といった点が明示されている。

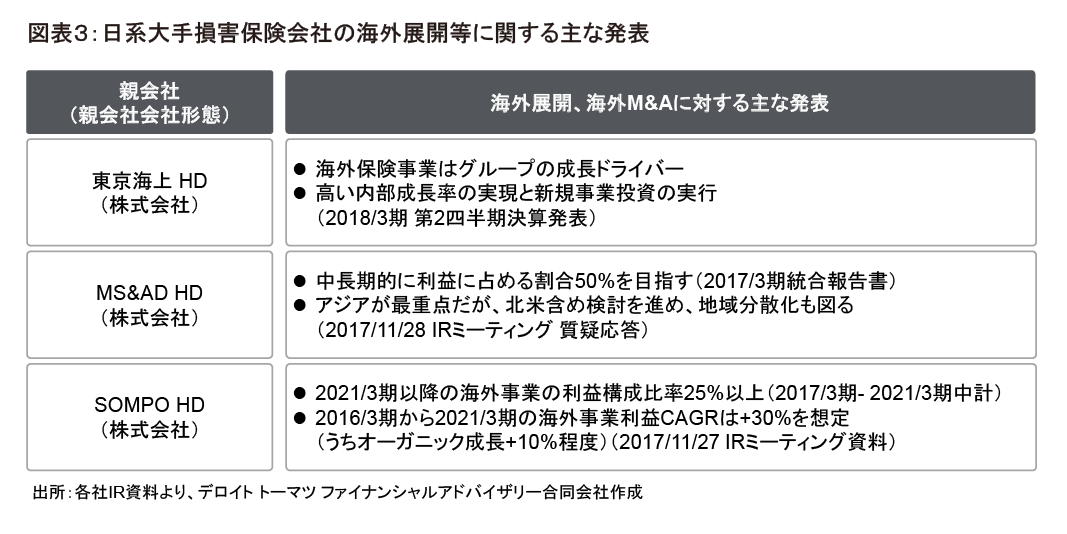

2017年3月期時点で公表している中期計画等での海外展開方針は図表3のとおりであり、3メガ損保グループは海外市場の成長取り込みのために、今後も中長期的にグローバルM&Aを行っていくものと推測される。

3. 国内M&A動向

日本国内の損害保険会社は3メガ損保グループに集約されており、同業同士での統合案件はひと段落していると考えられる。2010年以降のM&A実績では、SOMPO HDによる介護事業関連のM&A(2015年に210億円でワタミの介護、2016年に570億円でメッセージをそれぞれ買収)が金額ベースでの主な案件であり、これに加え近年進歩が著しいデジタル技術を保険分野で実用化するための取り組みを各グループともに加速していると考えられる。既存事業の枠組みを超えた新規事業の拡大のために、不足する経営機能の補完や技術の活用を目的としたM&Aや資本提携が模索されていくのではないかと考える。

また、逆の方向性としては非保険事業者、例えばB2C企業が自らのデジタル技術やプラットフォーム、顧客接点等を活かした保険事業を展開するために新規参入する流れがでてきており、今後も続いていくのではないかと考えられる。

III. 日系大手生命保険会社のM&A動向

1. 経営方針

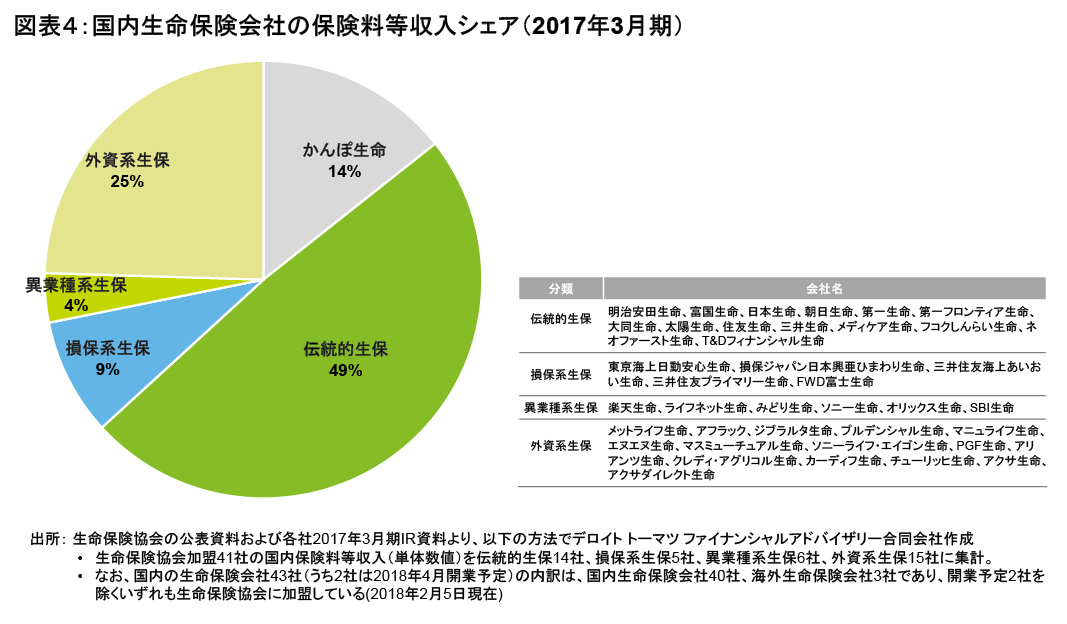

日本国内の生命保険市場について、生命保険協会加盟の国内市場の保険料等収入シェアの状況は図表4のとおりである。2015年に上場したかんぽ生命、伝統的国内生保、損保系生保、異業種系生保、外資系生保といった分類のもと、43社の生命保険会社が存在しており、伝統的国内生保と呼ばれるグループが約5割のシェアを占めている。伝統的国内生保のうち大手4社(日本生命、第一生命HD、住友生命、明治安田生命)に着目すると、経営の重点項目は、①IT技術などを活かした国内生命保険事業の合理化、商品開発やチャネル展開の進化、②海外生命保険事業の拡大、③資産運用事業の強化、といった点で共通していると考えられる。

2. グローバルM&A動向

大手4社による2010年以降に公表された主なグローバルM&Aを見ると(図表5参照)、第一生命HD、住友生命、明治安田生命の大手3社は2014年から2015年にかけて米国市場で生命保険会社を買収、日本生命も先進国市場であるオーストラリアで生命保険会社を買収している。アジア地域においても、経済成長を見込んだ買収や資本参加を各社が行っている。

また、日本生命、第一生命HDは、資産運用会社への資本参加も実行しており、グローバルでの資産運用事業の強化にも取り組んでいる。

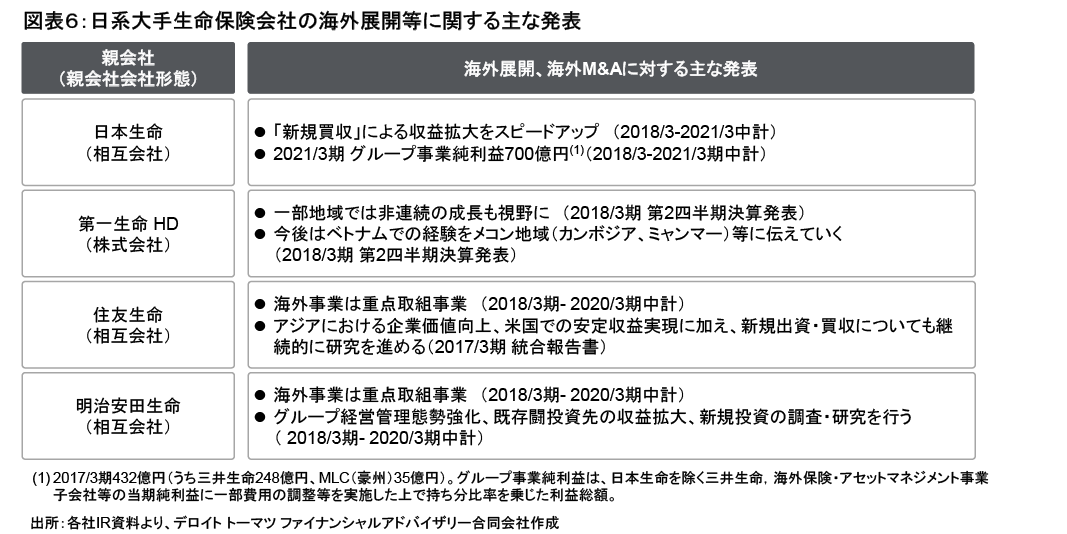

中期計画で海外事業を重点分野と位置付けている点は各社概ね共通しており、海外市場成長の取り込みを目的として引き続きグローバルM&Aを行っていくのではないかと考える(図表6参照)。

3. 国内M&A動向

日本国内市場の生命保険会社の歴史を振り返ると、1990年代後半から2000年初頭にかけての金融危機による中堅の国内生命保険会社の経営破綻と外資系の参入、2000年代における明治安田生命の発足(明治生命と安田生命の合併)、T&D HDグループの発足(大同生命、太陽生命、T&Dフィナンシャル生命の経営統合)などの動きがあった。2010年代は、業界内の再編等は相対的に一服している状況であったが、2015年に日本生命と三井生命との経営統合(日本生命が2800億円で三井生命の株式の約8割を取得)、日系大手生命保険会社による案件ではないが2017年にアメリカンインターナショナルグループ(AIG)の日本での生命保険事業からの撤退により、AIG富士生命保険を香港のFWDグループへと売却(金額は未公表)、といった案件が公表されている。

また、資産運用について、第一生命HDはみずほフィナンシャルグループとの間で、2016年に資産運用会社を統合しており(DIAMアセットマネジメント、みずほ信託銀行の運用部門、みずほ投信投資顧問、新光投信の事業統合によるアセットマネジメントOne株式会社の発足)、資産運用事業の強化を目的に経営統合を活用している。

前述のとおり日本国内の保険市場は低成長にとどまるといわれるなかで、各社は「健康」「安心」といったキーワードで新サービスの開発を進めており、国内市場においても、シナジー創出を描いたM&Aや経営統合が今後生じるかについては、引き続き動向を見守りたいと考える。

IV. おわりに

本稿では、2010年以降に公表された日系の大手損害保険会社、大手生命保険会社によるM&A動向について見てきた。既に実施された大型グローバルM&Aが想定したシナジー効果を生み出していくことができるか、今後も引き続き海外事業の成長を模索していく中でどのマーケットや事業分野でグローバルM&Aを活用していくか、低成長にとどまるといわれる国内市場で「デジタル」「健康」「安心」のキーワードでシナジー創出を描いたM&Aが起こるか、といった点について今後も注視していきたいと考えている。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

金融担当

シニアヴァイスプレジデント 河村 弘毅

シニアヴァイスプレジデント 米田 博雄

シニアアナリスト 井元 将仁

(2018.2.26)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

Download PDF:376KB

関連サービス

シリーズ記事一覧

■ Industry Eye 記事一覧

各インダストリーを取り巻く環境と最近のM&A動向について、法規制や会計基準・インダストリーサーベイ等を織り交ぜながら解説します。