世界のM&A事情 ~インドネシア~ ブックマークが追加されました

ナレッジ

世界のM&A事情 ~インドネシア~

インドネシアのM&Aマーケットと注目セクター

本項では、パンデミック前後のインドネシアのマクロ経済状況の推移やM&Aマーケットの全体像を俯瞰するとともに、注目されている「建設・不動産」および「電力・ガス・エネルギー」セクターについての展望を示します。

I.インドネシアのマクロ経済環境

新型コロナウイルスが流行する2019年までのインドネシアの経済は、堅調な個人消費に支えられ、毎年5.0%程度の成長を続けていた。しかし、2020年にはCOVID-19に伴うパンデミックの悪影響により、GDPは▼2.07%まで縮小した。これは、1997年から1998年のアジア金融危機以来、インドネシア経済が経験した初めての縮小となっている。ただし、景気刺激策「国家経済復興プログラム(PEN)」を含めた政府の積極的な財政出動策が功を奏した結果となっており、2021年には約3%まで回復している。ただし、財政赤字は一時期GDP比7%弱まで拡大し、公的債務残高もGDP比40%程度に増加した。このため、今後、財政規律を維持しつつも、財政バランスを健全化するインドネシア政府のかじ取りには注視していくことが必要となる。なお、2022年以降については、世界銀行やアジア開発銀行を含む各金融機関は、GDPについて2019年以前と概ね同等の5%程度で推移すると予測している。ただし、インドネシア中央銀行はウクライナ情勢によるサプライチェーンへの影響を考慮して、成長予想の下方修正を行っている。また、2022年7月現在加速するインフレの影響や政策金利の動向にも留意が必要である。

II.新型コロナウイルス感染症の状況

新型コロナウイルスの影響については、半ロックダウン政策であるPPKM (Pemberlakuan Pembatasan Kegiatan Masyarakat)等の実施やワクチン接種の推進により、2022年6月時点では市中の感染状況は比較的抑えられた状態となっていた。これに伴い、政府による移動等の規制にも緩和が進み、商業施設の活況や市内の状態状況もコロナ以前の状況に戻りつつあった。ただし、本原稿を執筆している2022年7月末日現在、再び感染者数も上昇傾向が見られはじめ、政府も移動等の規制を強める姿勢を示しており、予断は許されない状況にある。

III.M&Aマーケットの状況

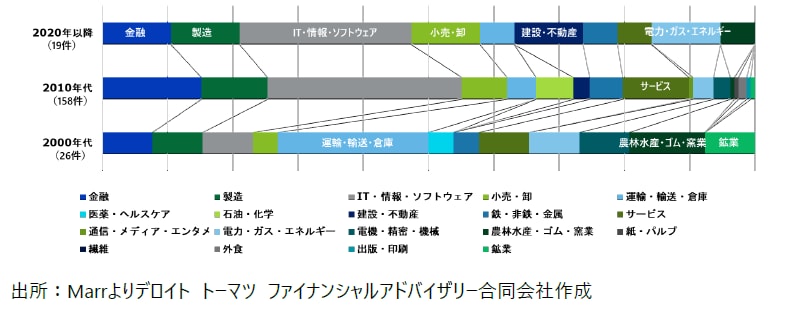

下図はインドネシアにおける日系企業の産業別投資動向について、件数をベースとして年代別に整理・比較したものである。2000年代については、運輸・輸送・倉庫および農林水産・ゴム・窯業に比較的多くの投資が集中していたが、2010年代にはIT・情報・ソフトウェアの割合が急激に伸びている。また、2020年以降についてもIT・情報・ソフトウェアの割合は相対的に高く、このほか、建設・不動産や電力・ガス・エネルギーの割合が大きくなっている。

IT・情報・ソフトウェアについては、スタートアップが中心となっており、2020年以降についても比較的取引件数が多いセクターとなっている。建設・不動産については、ジャカルタ首都圏を中心として、商業施設やオフィスビル等への投資が中心となっている他、地場ゼネコンへの出資を行うケースも見受けられる。地場ゼネコンにとっては日本企業が持つ資金以外にも、技術力や大型工事の受注実績に対する期待は高い。一方、日本企業にとっては、これまで主戦場としてきたODAや日系企業からの建築請負工事以外の市場開拓(商業施設開発や地元財閥系ディベロッパーへのアプローチ)、インドネシアで確実に増えつつある官民連携(Public Private Partnership(PPP))事業への参画、さらには今後本格化する新首都(Ibu Kota Negara Nusantara(IKN))建設事業への参画を想定したパートナー探しが主たる期待になっているものと考えられる。ただし、特に建設事業は規制の多いセクターであり、建設ライセンスの取得や更新においても、多くの要件が設けられていることに留意が必要である。

電力・ガス・エネルギーセクターについては、再生可能エネルギーが注目される。インドネシアはパリ協定に従って国連気候変動枠組み条約事務局に提出する国別削減目標である「Nationally Determined Contribution(NDC)」において、遅くとも2060年までに温室効果ガス排出量を実質ゼロにする「カーボンニュートラル」を達成すると発表している。また、2022年に議長国を務めているG20においても、「環境に優しい持続的成長に向け指導力」が協調されている。このため、現在発電の多くを占めている石炭火力発電の段階的な削減や、水力発電、バイオマス発電エネルギー、太陽光発電等の再生可能エネルギーへの転換が促進されることが期待される。豊富な水資源と勾配を利用した小水力発電に取り組む日本企業も増加傾向にある。廃棄物発電については、2018年に公布された大統領令により全国12地域でプラント建設を加速することとされている。ただし、現状、主に用地取得等の問題のため、事業進捗が進んでいない地域がほとんどであるが、廃棄物発電は日本企業に強みがある複雑なプラントエンジニアリングが重要なセクターであり、今後の動向に注目される。

IV.最後に

本項では、インドネシアにおけるM&Aマーケットの全体像を俯瞰するとともに、「建設・不動産」および「電力・ガス・エネルギー」の2つのセクターについて、背景の概説を行った。

2022年7月現在に進んでいる円安やインドネシア国内でのインフレ率の上昇は、日本企業の海外投資という側面においては、非常に厳しい状況となっている。このような環境下においても、特に「建設・不動産」および「電力・ガス・エネルギー」は注視すべきセクターであろう。

ジョコ・ウィドド大統領が2期目の就任演説で表明したように、インドネシアは建国100周年となる2045年までに1人当たりのGDP 2万ドル超を実現し、経済規模で世界第5位の先進国となることを目指すとしている。この目標を達成するためにも、インフラ開発は重要なテーマとなっている。必要となるインフラ需要とその整備に必要となる資金の間には大きなギャップがあり、PPPを活用したインフラ整備が多くを占めることになる。このため、「建設・不動産」は、今後のPPP事業への参画も見据えた地元企業とのタイアップという観点からも、引き続き注目が集まるセクターになると考えられる。また、脱炭素を目指すグローバルアジェンダや産業構造の高度化を掲げる「Making Indonesia 4.0」の実現のためにも、「電力・ガス・エネルギー」は核となるセクターである。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

インドネシア駐在員 原 崇志

(2022.8.22)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連サービス

M&A

・ グローバルビジネス支援

・ インドネシアでの日系企業向けサービス

インフラ・公共セクターアドバイザリー

シリーズ記事一覧

デロイト トーマツ ファイナンシャルアドバイザリー合同会社の駐在員が、現地のM&Aの状況・トレンド、M&A交渉の際の留意点などをご紹介します。

・ 世界のM&A事情