世界のM&A事情 ~イギリス~ ブックマークが追加されました

ナレッジ

世界のM&A事情 ~イギリス~

M&Aのトレンドと日本企業へのインプリケーション

英国におけるM&Aは非常に活況を呈し、数多くの案件が高水準のバリュエーションで成立するのを目の当たりにしましたが、2023年後半から様相が変わってきたように感じています。当地において幅広いセクターのM&A案件に携わる中で見えているトレンドと、日本企業へのインプリケーションについて述べます。

2022年11月にデロイトロンドン事務所へ着任してから1年半が経過、日本企業関連のみならずローカルプレイヤーによる案件にも関与することができ、英国におけるM&A事情を肌身に感じて過ごしてきた。着任当初からしばらくの間英国におけるM&Aは非常に活況を呈し、数多くの案件が高水準のバリュエーションで成立するのを目の当たりにしたが、2023年後半から様相が変わってきたように感じている。当地において幅広いセクターのM&A案件に携わる中で見えているトレンドと、日本企業へのインプリケーションについて個人的な見解を述べていきたい。

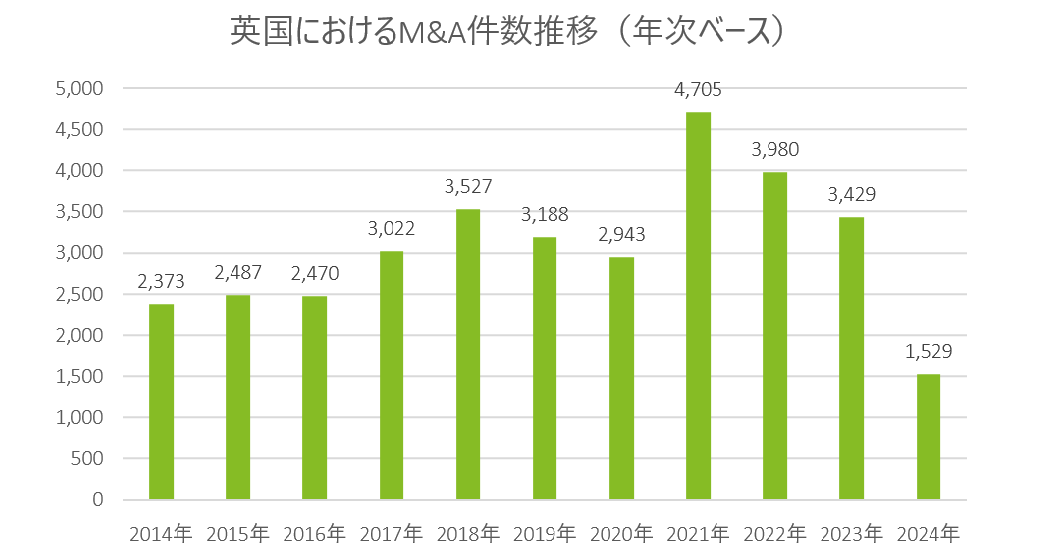

前回の記事でも記載したが、英国(および欧州)では日本より一足先にコロナによる行動制限を撤廃、フィナンシャルバイヤー・ストラテジックバイヤーともに手元に抱えていた投資資金の使途を求めM&Aを積極的に実行した。2021年は非常に多くのM&Aが成立、総件数4,705件、2020年比で60%増、過去10年で最大件数が成立した年であった。当職が渡英した2022年11月でも英国および欧州におけるM&Aの勢いは非常に強く感じられたが、成立した案件におけるバリュエーション水準が非常に高くなっていたことから、2023年以降の見通しに弱気な見方が出てもいた。

データソース:Refinitiv 2024年は第二四半期まで

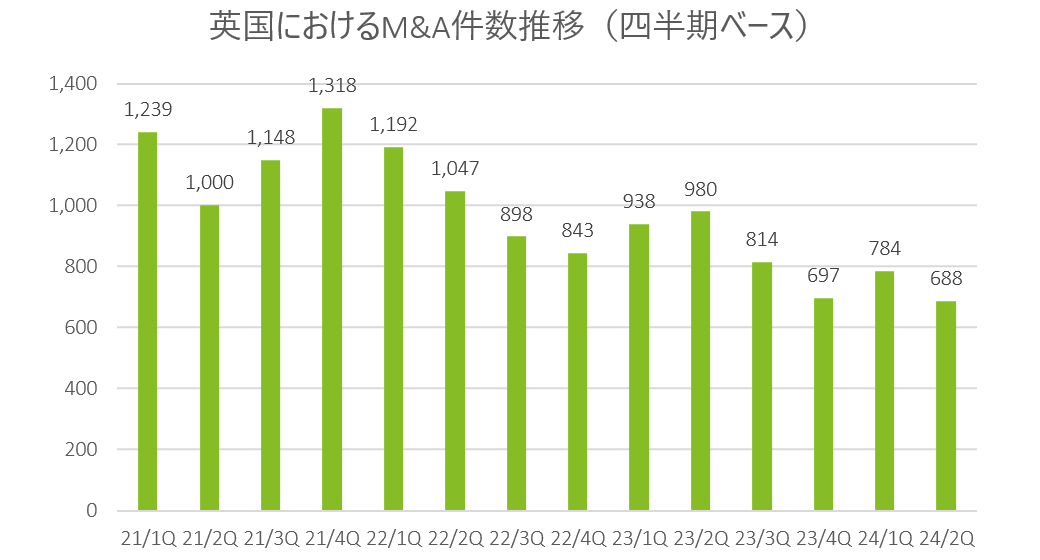

当社を含む多くのアドバイザリーファームのトランザクションチームでは多くの案件でセルサイドとしてベンダーDDを提供しており、当該チームの稼働状況がその後数か月間におけるM&A案件数のベンチマークとされることも多い。2023年の夏休みシーズンの前までは当社においても非常に高水準の稼働が続いており、このままでは夏休み返上とせざるを得ないというため息が各所で漏れていた。英国では2か月に一度学校が1週間休みになることもあり、夏と年末の長期休暇に加えて定期的に休みをしっかりとる人が多いが、2023年の夏に限っては多くの人が休まずにDDレポートの作成に勤しんでいる様子が顕著であった。

ところが2023年の夏休みが終わるとベンダーDDレポートを作成したにもかかわらず売却プロセスがローンチされないか、ローンチされても売手と買手の交渉が不成立、あるいは市場でヒアリングを実施した結果として売手の判断で中止となる売却プロセスが増えたとの話がよく聞かれるようになった。統計数値にも表れており、2023年第三四半期のM&A件数は2021年以降で最小、以降現在に至るまで件数の減少傾向は継続している。

データソース:Refinitiv

原因として当地のアドバイザーコミュニティでよく聞こえてくるのは、英国および欧州で高止まりしている金利を背景にレバレッジがかけにくくなったプライベートエクイティが投資にブレーキをかけているということである。

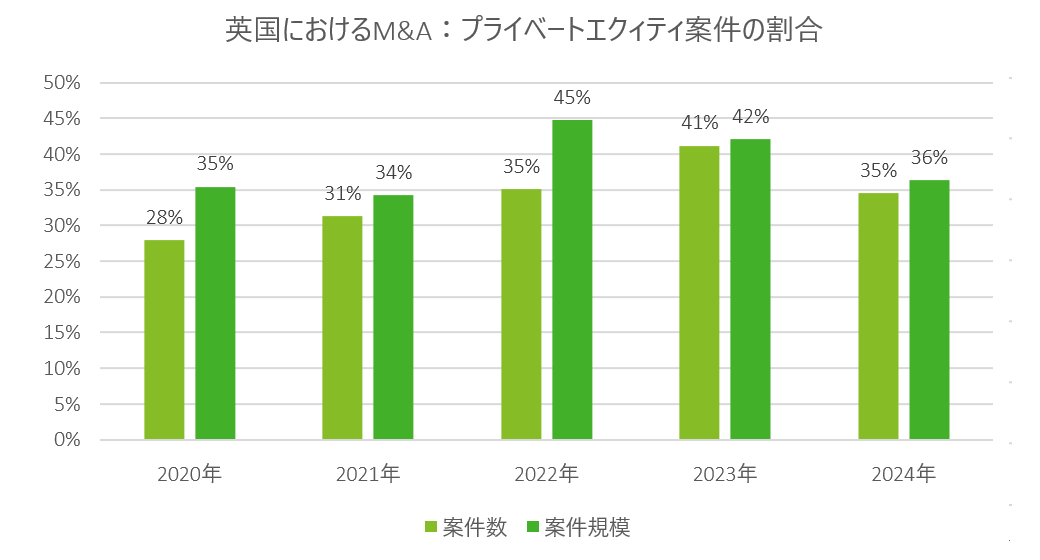

プライベートエクイティは英国を含む欧州でもM&Aの売手・買手としての存在感は非常に大きく、特にここ数年は大規模案件の多くでその傾向が強かったように思える。2020年以降の統計を見てみると、一貫してプライベートエクイティによるM&Aの割合は件数・案件規模ベースいずれにおいても30%から45%を占めている。プライベートエクイティ以外とされているレイヤーにもプライベートエクイティのポートフォリオ会社は含まれていると推定され、プライベートエクイティの関与する案件は2023年前半までは全体の半分以上を占めていたというのが筆者の英国における肌感覚である。

データソース:Refinitiv

特に2021年・2022年を通し業種平均でEV/EBITDAが15~20xと非常に高水準のマルチプルでM&Aが成立していたが、高金利によりレバレッジをあまりかけられなくなったプライベートエクイティが入札価格を抑える・または売手から伝達される目標バリュエーションを聞いたうえで入札を取りやめることが多く、ローンチされたが中止となるBroken Processが目立ってきている。売手がバリュエーション目線を下げるのではとの観測は特に2023年半ばから議論されることが多くなり、実際に21年・22年に比べて低い水準で売りに出る案件もあるものの、多くの売手は依然として高水準の価格をベースに売却を試みている。

今後のプライベートエクイティの投資動向については、金利動向およびその原因であるインフレの先行きが大きく影響するとの見方が多い。

英国でもコロナ下における超低金利から一転、Bank of Englandは2022年に9回、2023年に5回の利上げを実施、2023年8月に設定した5.25%が以降7回の会合を通しても本稿執筆日現在でも維持されている。英国のインフレ率は2022年10月には前年同月比で11.1%と40年で最高値となったが、その後高金利の効力もあってか減少、直近2024年6月ではCPIがBank of Englandが目標としている2%まで下がったとの報道がある。一方で生活にかかるコスト、各種サービスや日用品・食料などの価格は高止まりしているとの感覚が強く、次回予定されている8月1日の会合において利下げがされるかは見方が分かれている。

従いプライベートエクイティの投資姿勢が強まる可能性は短期的には高くなさそうであるが、個人的には日本企業にとりより多くの投資機会の発掘が可能となるのではないかと考えている。

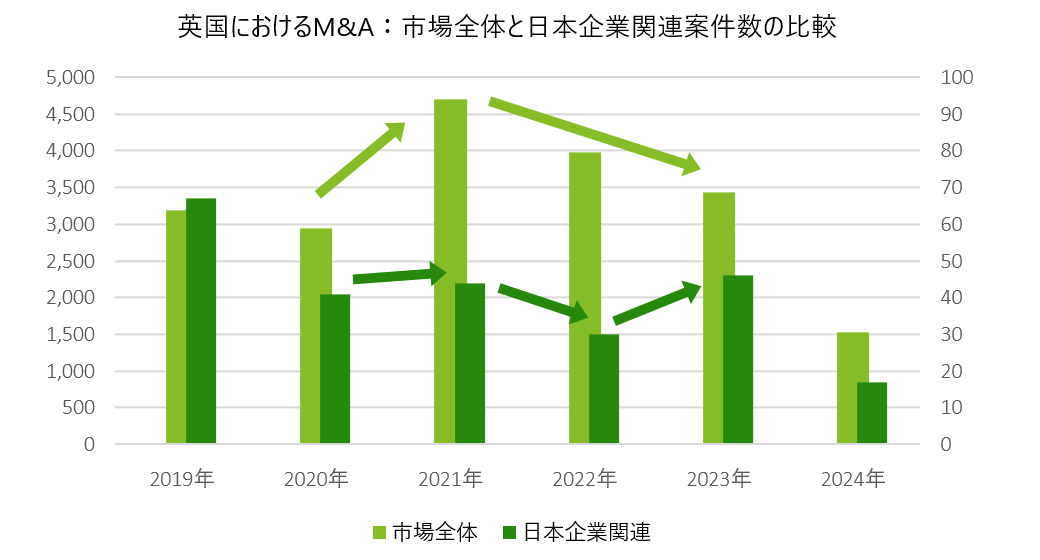

日本ではコロナによる行動制限が解除されたのが英国および欧州に比べると遅かったこともあり、海外M&Aへの取り組みは英国においても市場全体に比べてタイムラグが生じているように見ている。市場全体は前述の通り2023年後半から投資姿勢が弱くなった一方、日本企業からの問い合わせは英国のみならず欧州への投資につき逆に増えたと感じている。統計にもそれは表れており、英国のM&Aは総数では2021年から減少し続けているが、日本企業によるM&Aは逆に2022年から2023年にかけて増加しており、投資欲は高まっているのではと感じている。

データソース:Refinitiv

一方で英国でのM&Aの場合、プライベートエクイティを買手候補としてローンチからクローズまで6か月以内のタイムラインが設定されることが非常に多く、重層的な意思決定プロセスを必要とする日本企業(および多くのストラテジックプレイヤー)は相対的なスピード不足を主因として苦戦をしてきたと考えている。それがプライベートエクイティの投資姿勢の停滞を受け、ここ半年くらいで売手の見方が変わってきており、投資決定に時間を必要とするがバランスシートで調達できるため金利の影響をプライベートエクイティよりも受けないストラテジックプレイヤーを買手候補として招聘し、プロセスのタイムラインも柔軟性をもたせる、あるいはそもそもオークションにせず相対交渉に応じる売手が増えているようである。

14年ぶりに政権党となった労働党は経済成長を最優先課題として位置付けており、先の国王演説では産業投資のためのソブリンファンド創設・再エネ投資の公社化など、政府が一定のリスクを負うことで海外を含む民間投資を呼び込む方針が発表された。特に再エネを含む脱炭素分野での投資機会は今後も増えることが予想され、日本企業がこれまで以上に大きな役割を担うことを期待したい。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

ロンドン駐在員 小早川 ほたか

(2024.8.1)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連サービス

シリーズ記事一覧

世界各国で活躍するデロイト トーマツ ファイナンシャルアドバイザリー合同会社およびグループ会社の駐在員が、現地のマーケット状況・トレンド・ホットトピックや、現地でのビジネスにおける留意点などをご紹介します。

・ 世界のM&A事情

プロフェッショナル