譲渡制限付株式報酬制度の活用と税務上の留意点 ブックマークが追加されました

ナレッジ

譲渡制限付株式報酬制度の活用と税務上の留意点

『国税速報』平成29年6月5日号

平成28年度および平成29年度の税制改正で役員給与の見直しが行われました。「攻めの経営」を促し、中長期的な企業経営を促進するため、事前確定届出給与の対象の追加や利益連動給与の範囲拡大の改正が行われています。(『国税速報』平成 29年6月5日号)

【疑問相談】法人税・所得税

「譲渡制限付株式報酬制度の活用と税務上の留意点」

Question:

当社(3月決算)は、国内に本店を有する内国法人です。設立当初よりその発行済株式のすべてをA社(外国法人、米国上場)に保有されています。

当社ではいわゆる固定報酬制度に基づいた役員給与の支払が行われておりますが、親法人であるA社では経営者に適切なインセンティブを付与するため、譲渡制限付株式報酬制度が導入されています。当社でも同制度には魅力を感じており、役員の士気を高めるための有効な手段と考えていますが、日本における当該制度の税務上の取扱いはどのようになっていますか。以下の2点を教えてください。

(質問1) 平成28年度および平成29年度の税制改正により役員給与の取扱いに関して見直しがされたと聞いていますが、譲渡制限付株式の付与に係る役員給与は損金の額に算入されますか。

(質問2) 役員に付与される譲渡制限付株式がA社の株式であった場合、どのような取扱いになりますか。

Answer:

平成28年度および平成29年度の税制改正で役員給与の見直しが行われました。「攻めの経営」を促し、中長期的な企業経営を促進するため、事前確定届出給与の対象の追加や利益連動給与の範囲拡大の改正が行われています。

平成28年度改正に基づいて説明しますと、質問1について、損金算入の要件を満たすためには当該株式が市場価格のある株式で(法法34①)、税法上の「特定譲渡制限付株式(解説1⑴(注)を参照)」に該当する必要があります。また当該役員給与は給与等課税事由が生じた日、つまりは譲渡制限が解除された日の属する事業年度の損金の額に算入されるため、損金算入時期も注意が必要です。詳しくは解説1⑵の会計処理例および1⑶の税務処理例を確認してください。

また、質問2に関してですが、譲渡制限付株式は「当該内国法人又は当該内国法人との間に当該内国法人の発行済株式の全部を保有する関係がある法人の譲渡制限付株式であって~(法法54)」と規定されていますので、自社の株式に限定されておらず、完全親法人の株式についても損金算入規定の適用対象となります。

なお、譲渡制限付株式の付与を受けた役員は当該付与につき給与が発生することとなりますので所得税の確定申告が必要となり、さらにはその役員が勤務する会社は一定の法定調書を税務署へ提出する必要がありますので、こちらも留意が必要です(解説1⑹を参照)。

なお、平成29年改正の影響については解説2を確認してください。

【解説】

1 平成28年度改正の税務上の留意点

(1) 譲渡制限付株式報酬制度の概要

日本企業の役員報酬は依然として固定報酬中心であり、アメリカやイギリスと比較して業績連動報酬や株式報酬の割合が低く、業績向上のインセンティブが効きにくい状況です。加えて、リストリクテッド・ストックやパフォーマンス・シェアといった欧米で一般的に利用されている株式報酬の手法が未発達です。

今後こうした報酬体系の違いが、グローバルな経営人材を獲得する際の足かせとなる可能性があるため、海外を含めた機関投資家の要望の元、一定の法整備が行われました。

平成28年度の税制改正では特定譲渡制限付株式(注)の付与が「届出不要」の事前確定届出給与として損金の額に算入されることとなり、日本企業の活用が期待されています。譲渡制限付株式報酬制度は経営陣に株主目線での経営を促し、中長期の業績向上インセンティブを与えるなど、非常に有効な手段といわれています。

(注)次の①および②の要件を満たす株式を譲渡制限付株式といい、譲渡制限付株式のうち③および④の要件を満たすものを特定譲渡制限付株式といいます。 ① 一定期間の譲渡制限が設けられている株式であること ② 法人により無償取得(没収)される事由として勤務条件又は業績条件が達成されないこと等が定められている株式であること ③ 役務提供の対価として役員等に生ずる債権の給付と引換えに交付される株式等であること ④ 役務の提供を受ける法人またはその法人の株式等の全部を直接に保有する親法人の株式であること (参:経済産業省「攻めの経営」を促す役員報酬(平成29年4月28日時点版)) |

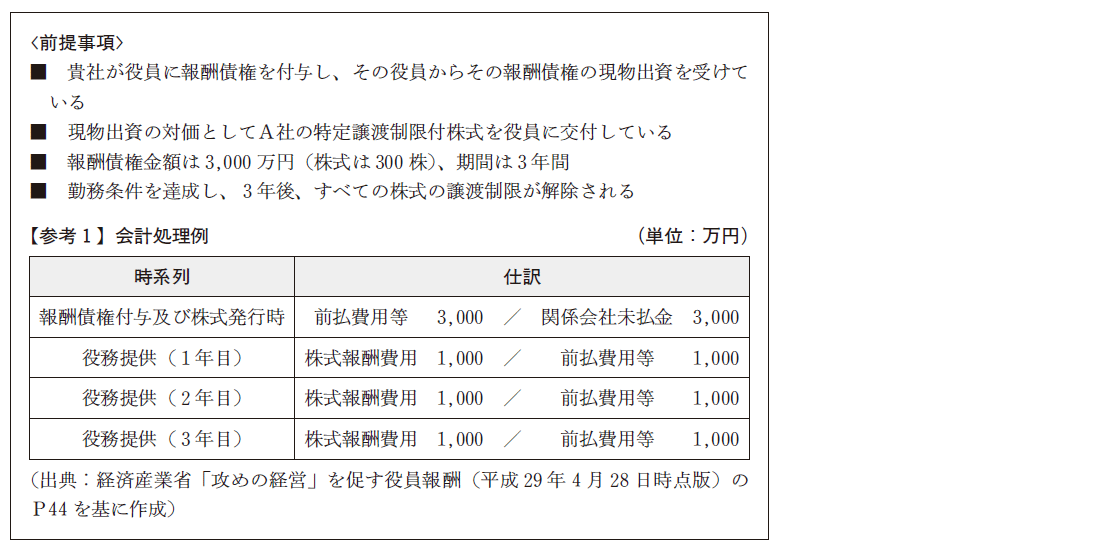

(2)会計処理例

税務上の取扱いを説明する前に、下記の前提事項に基づいた会計処理の一例を示します。

特定譲渡制限付株式の交付後は、現物出資等をされた報酬債権相当額のうちその役員等が提供する役務として当期に発生したと認められる額を、対象勤務期間(譲渡制限期間)を基礎とする方法等の合理的な方法により算定し、費用計上(前払費用等の取崩し)することが考えられます。損金算入時期に関しては下記(3)を参照してください。

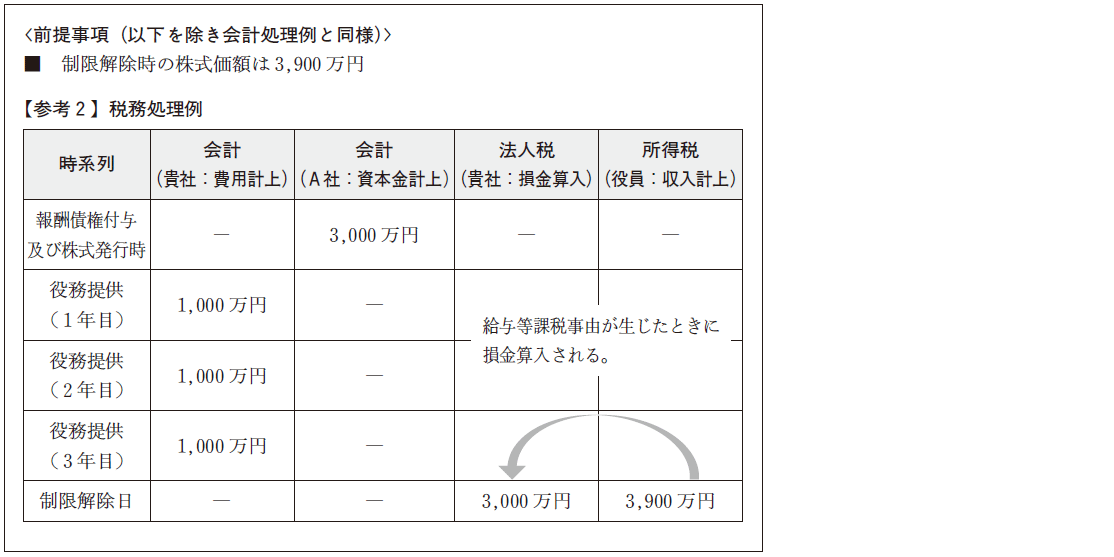

(3)税務処理例

内国法人が個人から役務の提供を受ける場合において、当該役務の提供に係る費用の額につきその対価として特定譲渡制限付株式を交付するときは、給与等課税事由が生じた日において当該役務の提供を受けたものとして、法人税法の規定が適用されます(法法54①)。

役員給与とされる株式報酬費用は、給与等課税事由が生じたとき(役員給与が所得税法上収入計上されるとき)に損金の額に算入され、特定譲渡制限付株式が没収された場合など給与等課税事由が生じないときには当該株式報酬費用は損金の額に算入されません。

なお所得税法上の収入金額は、その特定譲渡制限付株式の譲渡制限が解除された日における価額とされています(所令84①)。

(2)の会計処理例に基づく税務処理例を以下に示します。

(4)申告要件

内国法人が個人から役務の提供を受ける場合において、当該役務の提供に係る費用の額につきその対価として特定譲渡制限付株式を交付するときは、当該内国法人は下記の項目を記載した明細書を申告書に添付する必要があります(法法54③)。

■ 特定譲渡制限付株式の一株当たりの交付の時の価額および交付数

■ その事業年度において譲渡についての制限が解除されたものの数

■ その他当該特定譲渡制限付株式または承継譲渡制限付株式の状況

(5)適用除外

役員の過去の役務提供の対価として生ずる債権に係る債務を履行するために交付される譲渡制限付株式は、法人税法第34条第1項第2号に規定する「特定譲渡制限付株式」に該当しないため、当該譲渡制限付株式による給与の額は、同号に掲げる給与として損金の額に算入されないことに留意が必要です(法基通9―2―15の2)。

(6)法定調書の提出義務

内国法人の役員が、当該外国親法人が発行する株式を無償または有利な価額で取得することができる権利に基づき当該外国親法人から株式の交付を受けた場合には、当該内国法人は「外国親会社等の経済的利益の供与等に関する調書」を税務署へ提出することになっていますのでこちらも注意が必要です(所法228の3②)。

(7)適用時期

平成28年度税制改正における法人税法第54条の規定は平成28年4月1日以後に交付に係る決議(決議がされない場合には交付)をする特定譲渡制限付株式等について適用されます(法附則24)。

2 平成29年度改正の税務上の留意点

平成29年度の税制改正により、譲渡制限付株式については以下の変更がありました。

なお、当該改正は平成29年10月1日以後適用されます。

(1)損金算入時期の変更

損金算入時期が「譲渡制限が解除された日の属する事業年度」から「譲渡制限が解除されることが確定した日の属する事業年度」と変わります。

(2)付与対象株式の追加

付与対象株式として「役務の提供を受けた法人以外の法人が交付する株式」が追加されます。

(3)非居住者に対する交付の取扱い

非居住者が課税される所得は一般的には給与所得等ではないと解されるため、給与等課税事由が生じないこととなり損金算入ができない取扱いとなっていましたが、当該改正により非居住者を居住者とみなす法整備が行われ、法人側で損金算入できることとなります。

(4)業績連動給与の拡充

業績連動給与の定義に特定譲渡制限付株式による給与が加わりました(法法34⑤)。

そのため、一定の手続要件を満たせば当該給与が利益連動給与として損金算入できることとなります。

こちらから記事の全文がダウンロードができます。

※本記事は、一般財団法人大蔵財務協会の許可を得て当法人のウェブサイトに掲載したものにつき、無断転載を禁じます。

(586KB, PDF)