AI時代の新たな貧困—「バーチャル・スラム」とは ブックマークが追加されました

ナレッジ

AI時代の新たな貧困—「バーチャル・スラム」とは

「貧困」の定義は一つではない

「貧困をなくそう(No Poverty)」「あらゆる場所で、あらゆる形態の貧困に終止符を打つ」——SDGs(持続可能な開発目標)で掲げられている第一のゴールである。ただし「あらゆる形態の貧困」と明言されているように、「貧困」と一口に言っても、その形態や定義は様々だ。

一般的に最も馴染みが深い「貧困」の定義は、いわゆる「絶対的貧困」、つまり住む国や地域に関わらず、人間として最低限の生活を営むことができないような貧困状態だろう。

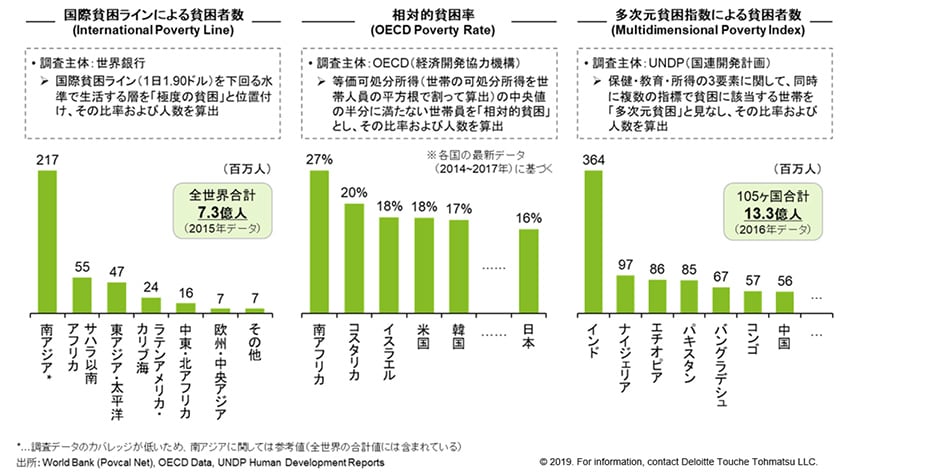

絶対的貧困の代表的な指標として用いられるのは、世界銀行が規定する「国際貧困ライン=1日1.90ドル」だ。この水準未満で生活する人々は「極度の貧困」層と見なされる。世界銀行が2015年に発表した統計によると、国際貧困ラインに満たない生活をする人の割合は全世界人口の9.9%、人数で言うと7.3億人程度と見込まれる。

一方、絶対的な所得や生活水準のみを基準に「貧困」を一面的に捉えるのも適切ではない。先進諸国で問題視されている格差の拡大に鑑みると、その国の平均的な生活水準・文化水準を大きく下回るような世帯もまた、(たとえ国際貧困ラインを上回っているとしても)その国においては貧困層と見なされるだろう。いわゆる「相対的貧困」である。

代表的な指標としては、OECD(経済協力開発機構)が発表している貧困率(Poverty Rate)が挙げられる。先進国を中心とした38ヶ国を対象に、等価可処分所得(世帯の可処分所得を世帯人数の平方根で割って算出)がその国の人口の中央値の半分未満の世帯員を「相対的貧困者」と定義し、その比率を算出したものだ。最新のデータでは、調査対象国における平均値は14.9%(加重平均にて算出)。南アフリカ共和国・コスタリカ・イスラエルなどの国で特に相対的貧困率が高く、日本も12位に入っている。

また、さらに別の指標としてはUNDP(国連開発計画)が算出する「多次元貧困指数(MPI: Multidimensional Poverty Index)」と呼ばれるものもある。ノーベル経済学賞受賞者のアマルティア・センは貧困を「潜在能力を実現する権利の剥奪(a capacity deprivation)」と表現したが、MPIはその考え方をベースに、「貧困」を所得が不充分な状態というだけでなく「剥奪」という観点からより広く、多面的に捉えるべく開発された指標である。

具体的には保健・教育・所得の3つの要素に関して世帯レベルで複数の形態の貧困がどの程度重なり合っているかを分析し、多次元貧困(=複数の領域で権利・機会が奪われている)状態にある人の割合を算出する。この指標を基にすると、調査対象となった途上国105ヶ国において多次元貧困状態にある人は計13.3億人程度存在するようだ(2016年統計より)。

AI時代の新たな貧困—「バーチャル・スラム」とは【PDF,1.25MB】

※クリックかタップで拡大版をご覧いただけます。

AIスコアリングが生み出す新たな「貧困」とは

さて、上述したような貧困の定義・形態は地域や時代に大きく左右されない普遍的なものといえるが、時代の変化に伴って新たな形の「貧困」が生まれることもある。

AI(人工知能)技術の進化と普及が急速に進む中で、現在問題視されつつあるのが「バーチャル・スラム」とも呼ばれる新たな貧困層が生まれる可能性だ。

近年、AIを用いたスコアリング(信用評価・格付け)ビジネスが世界的に注目を集めており、日本でも複数の大企業が参入を表明している。

最もよく知られているのは中国・アリババグループが運営する「芝麻信用(Zhima Credit)」だろう。中国で圧倒的シェアを誇る決済システム「支付宝(Alipay)」の一機能として、利用者の支付宝を通じた全支払履歴データを管理し、さらに資産状況・社会的ステータス・SNS上での人脈などの情報を加味した上で、個人の信用力を点数化(スコアリング)するものだ。高スコアを得るとローン審査に通りやすくなったり、ホテルやシェア自転車利用時のデポジットが不要になる等の恩恵がある。

こういった「信用スコア」が社会に広く浸透した場合、様々な局面における審査手続の短縮・効率化や個人間取引における不正防止、マナーの向上等が期待されるが、一方で懸念される要素も多い。

その一つが「バーチャル・スラム」化に対する懸念だ。「バーチャル・スラム」とは、一度スコアリングによって低評価を受けた人がその後あらゆる分野で不利益を被ってしまい、さらに評価が低くなる負のループに陥ること、そしてその結果として社会的に排除されてしまう可能性があることを指す。AIスコアリングでは評価プロセスがブラックボックス化しやすいため、自力での改善・脱出も難しくなると考えられている。

個人に対する審査や信用評価を伴う分野(金融・賃貸・雇用など)では、従来は分野ごとに審査/評価基準が異なるため、ある分野で排除されても別の分野ではチャンスを得られる可能性があった。しかし、AIスコアリングが広く一律に適用される社会では「全ての分野からフィルタリング時点で弾かれてしまう人」が増えるリスクがあるのだ。加えて、従来はスコアリングがさほど一般的でなかった分野(例えば結婚など)においても個人の信用能力がフィルタリングに用いられるようになった場合、スコアの低い人はそこからも弾かれてしまう可能性がある。

上述したような「複数領域において機会や権利が剥奪されている状態=貧困」と定義づける考え方からすれば、これも一つの貧困の形態といえるだろう。

既に国家レベルでこういった懸念への対応を進めている例もある。EUで導入されたGDPR(一般データ保護規則)では「自動化された決定」、つまりAI等を用いて自動化された情報処理のみに基づく決定について明示的に定められている。法的効果や重大な影響をもたらすような「自動化された決定」については、本人(データ主体)はこれに服しない権利を有する、という内容だ。AIのみの判断に基づいて採用・融資等の重要な決定を下されてしまうことを回避するものである。

また中国では、前述の芝麻信用によるスコアが結婚・就職などの領域で広く使われるようになり一時影響力を持ち過ぎたため、中国人民銀行に問題視され、サービス範囲を限定された経緯もある。

日本では現状まだAIスコアリングがそこまで普及していないが、今後の普及スピードによっては、法規制等が検討されることもありそうだ。

AI社会で新たに貧困に陥りうる層は3.4~5.4億人

では、現状では貧困状態にないが、AIスコアリングが広く普及してバーチャル・スラムが顕現した場合に新たに貧困に陥りうる「デジタル貧困」とでも呼ぶべき層はどの程度存在するのだろうか。

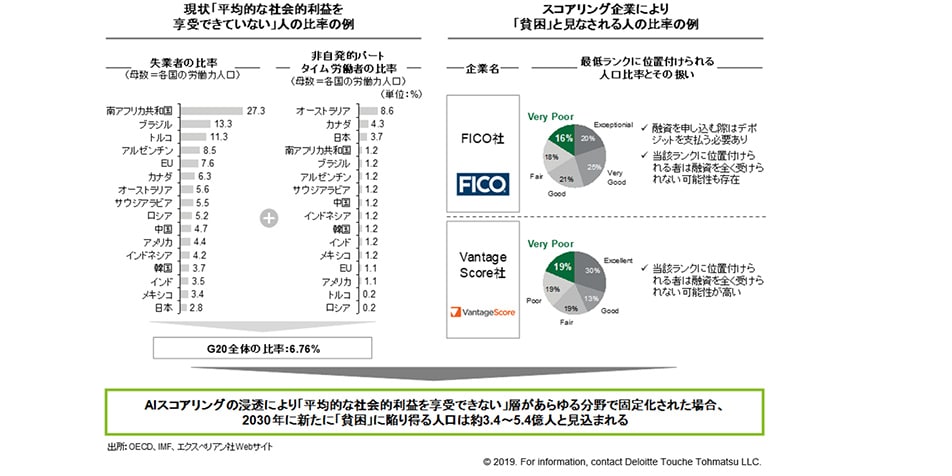

G20加入国を対象に、「AIスコアリング浸透後(2030年と仮定)における『貧困』人口」から「現状における『貧困』人口」を差し引く形で試算を行った。ここで言う「貧困」とは、既に述べた通り、金融・賃貸・雇用・結婚の各分野で平均的な社会的利益を享受する機会を得られない(=審査に通らず、弾かれてしまう)状態を指すものとする。

試算の結果、G20では3.4億人以上(最大では5.4億人)が「デジタル貧困」、つまりバーチャル・スラムが現実化した場合に新たに貧困に陥りうる層であることが分かった。

<試算方法>

- AIスコアリングの浸透によって2030年に貧困に陥り得る「デジタル貧困」人口については、AIスコアリング浸透後のG20における「貧困」人口(2030年時点)の推計値から現状のG20における「平均的な社会的利益を享受できない」人口の推計値を差し引いて算出

- AIスコアリング浸透後のG20における「貧困」人口(2030年時点)については、将来の生産年齢人口に「AIスコアリングの影響下で平均的な社会的利益を享受する機会を得られない人の割合」を乗じて算出

1) 将来の生産年齢人口については、2030年の国連の生産年齢人口(15-64歳)の予測値(中位推計)を使用

2)「AIスコアリングの影響下で平均的な社会的利益を享受する機会を得られない人」を「一般的に個人の信用力をスコアリングする際に最低ランクの評価を受ける人」と見なし、その比率については米国のクレジットスコアリング企業FICO社により最低ランク(Very Poor)と評価される人の割合を使用

- 現状のG20における「平均的な社会的利益を享受できない」人口については、現在の生産年齢人口に「信用等がないために平均的な社会的利益を享受する機会を得られない人の割合」を乗じて算出

1)現在の生産年齢人口については、ILOの生産年齢人口(15-64歳)データ(一部国*を除き2017年)を使用

2)「信用等がないために平均的な社会的利益を享受する機会を得られない人」については、金融、賃貸、雇用の三分野においてそれぞれ該当すると考えられる割合を推定した上で、三分野全てにおいて機会を得られない人の割合(最大でも上記の各割合の最小値程度と想定)を推定

・金融分野で機会を得られない人を「クレジットカード審査に落選する人」と見なし、当該人口の比率については各国のクレジットカード審査の落選率を使用

・賃貸分野で機会を得られない人を「賃貸の審査に落選する人」または「収入が不十分で賃貸住宅への入居が困難な人」と見なし、前者の比率については各国の家賃保証会社の審査の落選率を使用。後者の比率については各国で貧困層が居住すると考えられる賃貸物件の年間家賃>年収の1/3程度となる人口の比率を算出

・雇用分野で機会を得られない人を「フルタイム勤務を希望したがパートタイムで勤務している人」及び「職がない人」と見なしている。当該人口の割合はOECD及びILOの統計に基づき、「(非自発的パートタイム労働者+失業者)÷労働力人口」で算出

*カナダ、インドについては最新のデータが2010年、サウジアラビアについては2016年であったため当該データを使用している

※クリックかタップで拡大版をご覧いただけます。

これまで述べてきた内容は些か極端な形の「仮定」であり、以下の条件が揃ってAIスコアリングが爆発的に普及した世界をイメージしたものだ。

- 個人(スコアを付けられる側)にとって、スコアリングを通じて得られる恩恵が、情報公開に伴うリスクやプライバシーに関する懸念を大きく上回ること

- 企業(スコアを活用する側)にとって、AIスコアリングによる信用力評価の精度・信頼性が、自社で独自に審査/評価を行う場合を大きく上回ること

2030年までに必ずこれらの条件が揃うことを確約するものではないが、私たちの暮らしに利便性や効率性をもたらすテクノロジーの進化が他方では新たな形の貧困を生み出しうる、という視点は重要だろう。本来、ITやビッグデータは人々の情報格差を埋め、広く機会を与える可能性を持つものであったが、ともすれば「デジタル貧困」という新たな格差を生み出しかねないのだ。

信用スコアが広く活用されるようになった世界では、企業が検討すべき論点も増える。

例えば採用/雇用の観点では、AIが弾き出す信用スコアはあくまで個人の信用能力を初期的に示すものでしかなく、入社後のパフォーマンスや生産性と必ずしも相関するとは限らない。上述したようなバーチャル・スラムに陥りかねない低スコア人材の中にも「自社にとっての逸材」が埋もれている可能性は充分にあり、そういった点も踏まえた採用プロセスの再設計が必須となる。

採用だけでなく、社内の人事評価と信用スコアを紐づけるべきか否か、「良い顧客(消費者)」をフィルタリングするためにスコアを活用できる可能性はあるのか等、考えるべき論点は多岐にわたる。

今後は業種を問わずあらゆる企業が、可視化される個人の信用スコアとどのように向き合うか、自社の取り組み姿勢を明確にしていく必要があるだろう。

著者

矢守 亜夕美/Yamori, Ayumi

デロイト トーマツ コンサルティング

レギュラトリストラテジー マネジャー

A.T.カーニー(戦略コンサルティング)、Google、スタートアップを経て現職。事業戦略立案・組織改革・人権ポリシー策定など多岐にわたるプロジェクトに従事する他、Deloitte Social Impact委員会の事務局運営も担当。

石井 麻梨/Ishii, Mari

デロイト トーマツ コンサルティング

レギュラトリストラテジー シニアコンサルタント

中央官庁(内閣府、財務省(出向))を経て現職。人権・SDGs関連分野のプロジェクトに多く従事する他、Deloitte Social Impact委員会の事務局運営も担当。

児童労働撤廃に向けて~コミック "Fair and Beyond"

児童労働問題という社会課題の解決に向けたデロイト トーマツ コンサルティングの提案(国際ルールの変革などを通じた「経済合理性のリ・デザイン」)を、コミック形式で分かりやすくまとめました。ファンタジックな世界観を舞台に、2人の少年が出会い、対話し、児童労働のない世界を作るための糸口を探りだしていく内容です。若手クリエイターの支援/教育事業などに取り組むNPO法人NEWVERYの協力を得ています。