ナレッジ

多様化するメタバース(Metaverse)における日米の特許出願動向

Financial Advisory Topics 第20回

米国企業と比較して、日本企業は今後どのようなメタバース開発・特許出願を行うべきか。近年多様な業種においてメタバースの取り組みが行われており、今やメタバースは我々の身近な存在となりつつある。本稿では特許の観点から、これまでの日本、米国におけるメタバースの開発動向と、今後日本企業が取り組むべきメタバースの方向性について、NFTの事例を交えながら紹介する。

I. メタバース概要

I-i. メタバースとは

メタバースは「Meta(超越、高次の)」と「Universe(宇宙、世界)」を組合せた造語であり、用語の起源は米国作家Neal Stephenson氏の「Snow Crash」(1992年)に登場する仮想空間の名称であるといわれている。メタバースの事例としては米国Linden Lab社の「Second Life」(2003年)や米国Epic Games社のオンラインゲーム「フォートナイト」(2017年)が著名であるが、メタバースはその概念自体が発展途上である為に明確な定義は定められておらず、現時点では「現実世界からリアルタイムで同期することが可能な永続的・常時的・同期的な空間」と捉えられている。メタバースが注目されている背景には、XR、3Dエンジン、NFT等の技術進化とCOVID-19パンデミックによる環境変化を受けたバーチャルエクスペリエンスへの世界的な需要拡大が挙げられる。2021年10月には米国Facebook社が社名を「Meta Platforms」に変更する等、近年多くの国や企業がメタバースを成長戦略に掲げ、注力することを発表している*1 。

I-ii. メタバースの市場動向

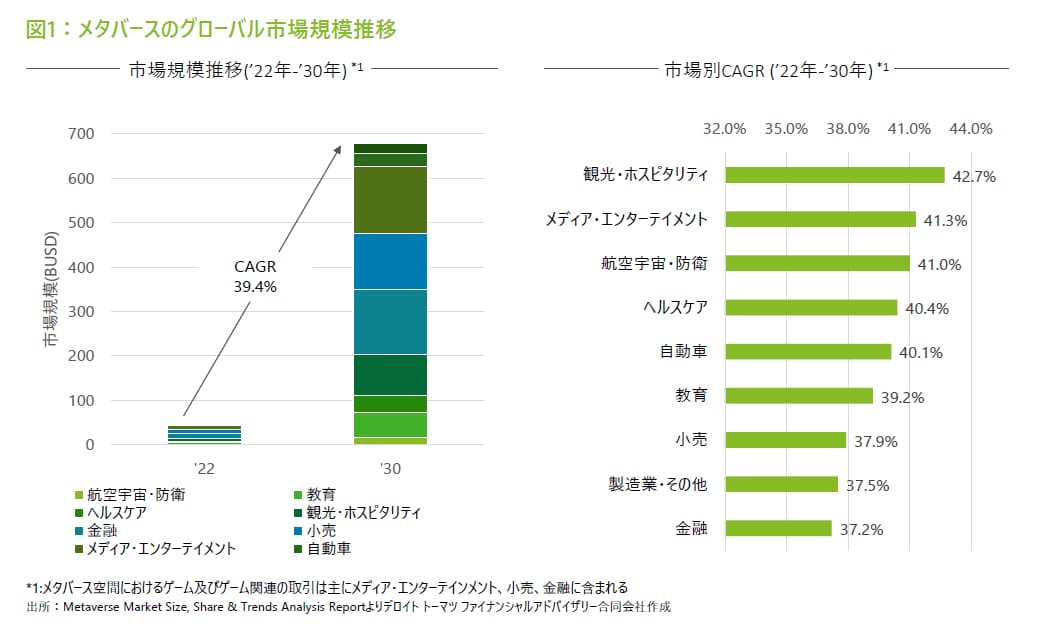

図1にメタバースのグローバル市場規模推移を示す。 メタバースの市場規模はグローバルで2022年に約50BUSD程度であり、2022年から2030年までにCAGR約40%と非常に高い成長が見込まれている。市場別では、金融、メディア・エンターテイメント、小売の3領域の規模が大きく先行しており、次いで観光・ホスピタリティ、教育、医療・ヘルスケアの順となっている。成長性の観点では全市場において高い成長が期待されるが、特に観光・ホスピタリティ、メディア・エンターテイメント、航空宇宙・防衛は最も成長する領域であると見込まれている。

II. メタバースに関する日米の特許出願動向

II-i. 日米での出願推移

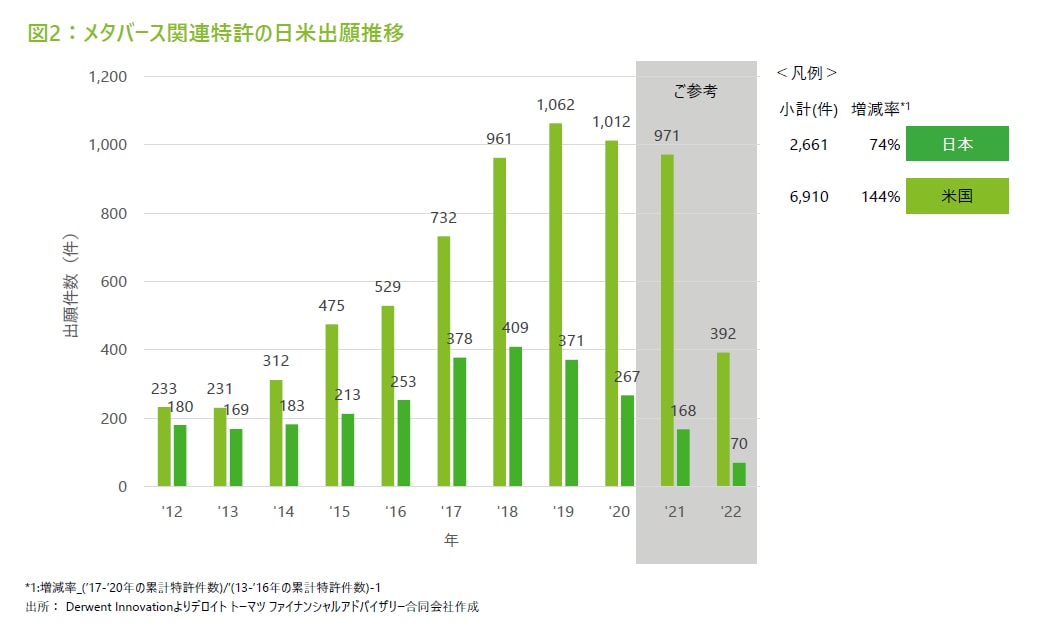

日本と米国におけるメタバース関連特許の全体の出願推移を図2に示す。

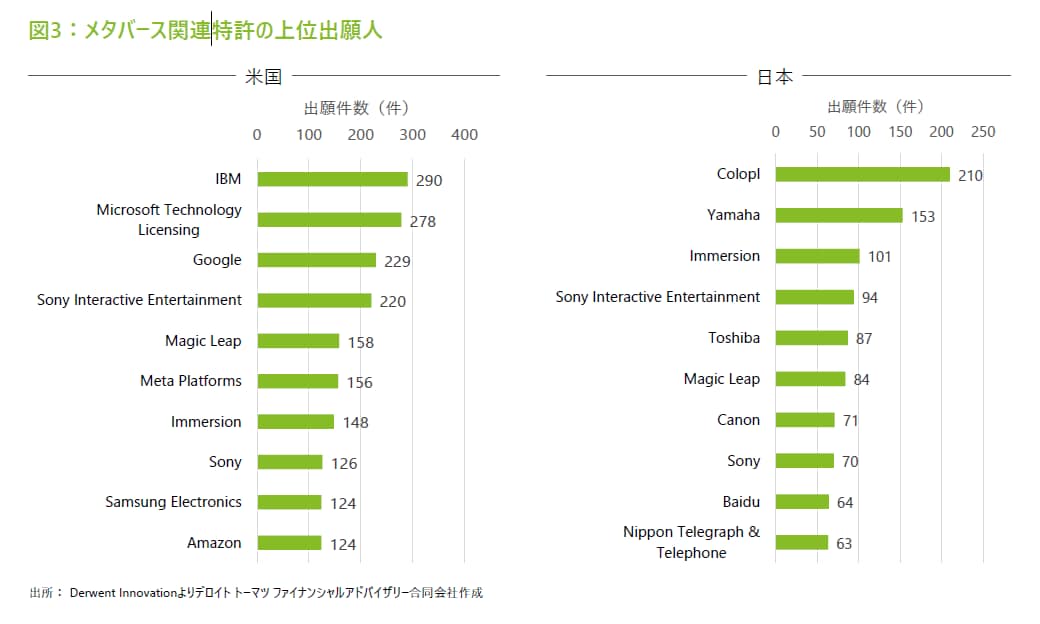

2012年以降では、日本に比べ米国の方が非常に多くメタバース関連特許が出願されている。また、出願の増減率(【’17-‘20の出願総数】/【’13-‘16年の出願総数】-1)も米国は144%であるのに対し、日本は74%であり、米国の方が急速にメタバース関連特許の出願を増加させている。Metaverse Market Size, Share & Trends Analysis Reportによると、2022年時点ではメタバース市場規模は米国が日本に比べ7倍程度大きいと試算されているが、日本においても今後急速な市場拡大が見込まれる為に、日本企業は市場の成長スピードに合わせた技術開発・特許出願を今後行っていく必要があると考えられる。 当社作成による特許母集団における日米の上位出願人を図3に示す。米国では、IBM、Microsoft、Google、Meta等のプラットフォーマーやMagic Leap、Immersion CorpのようなVRデバイス、触覚デバイスを開発する企業が多く特許を出願しており、メタバース開発を牽引している。一方日本では、上記デバイスメーカーに加えColoplやSIE(Sony Interactive Entertainment)等のゲーム会社、Yamaha、Toshiba、Canon、Sony等の大手電機メーカーが多く出願しているのが特徴である。なお、SIEは親会社のSonyと合わせて米国においてもプラットフォーマーと同等以上の特許PFを保有しており、特にメタバース開発に注力している企業であることがうかがえる。

当社作成による特許母集団における日米の上位出願人を図3に示す。

米国では、IBM、Microsoft、Google、Meta等のプラットフォーマーやMagic Leap、Immersion CorpのようなVRデバイス、触覚デバイスを開発する企業が多く特許を出願しており、メタバース開発を牽引している。一方日本では、上記デバイスメーカーに加えColoplやSIE(Sony Interactive Entertainment)等のゲーム会社、Yamaha、Toshiba、Canon、Sony等の大手電機メーカーが多く出願しているのが特徴である。なお、SIEは親会社のSonyと合わせて米国においてもプラットフォーマーと同等以上の特許PFを保有しており、特にメタバース開発に注力している企業であることがうかがえる。

II-ⅱ. 技術別出願推移

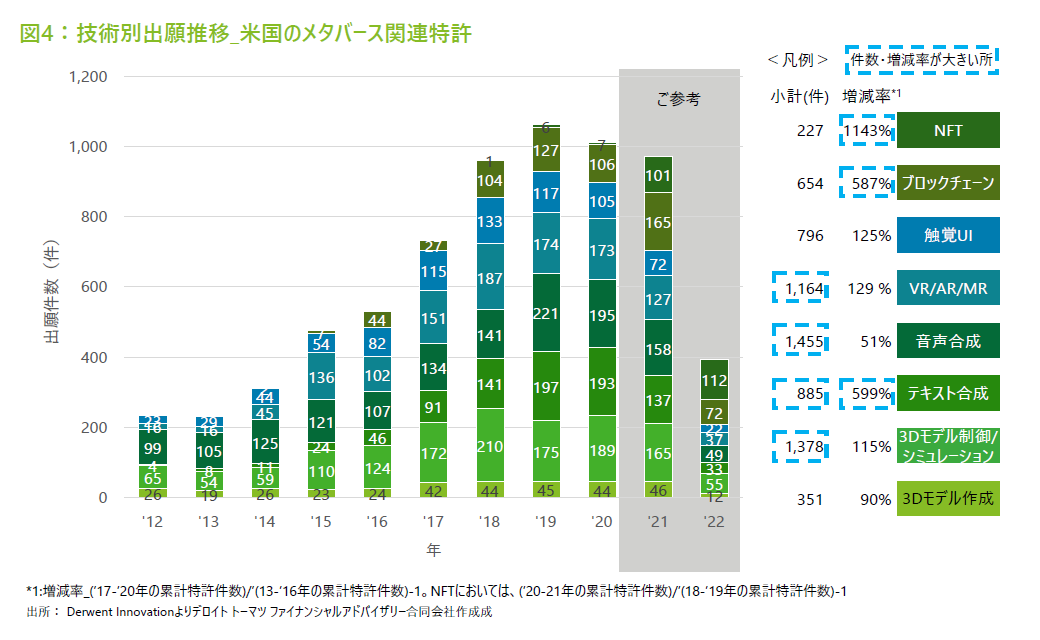

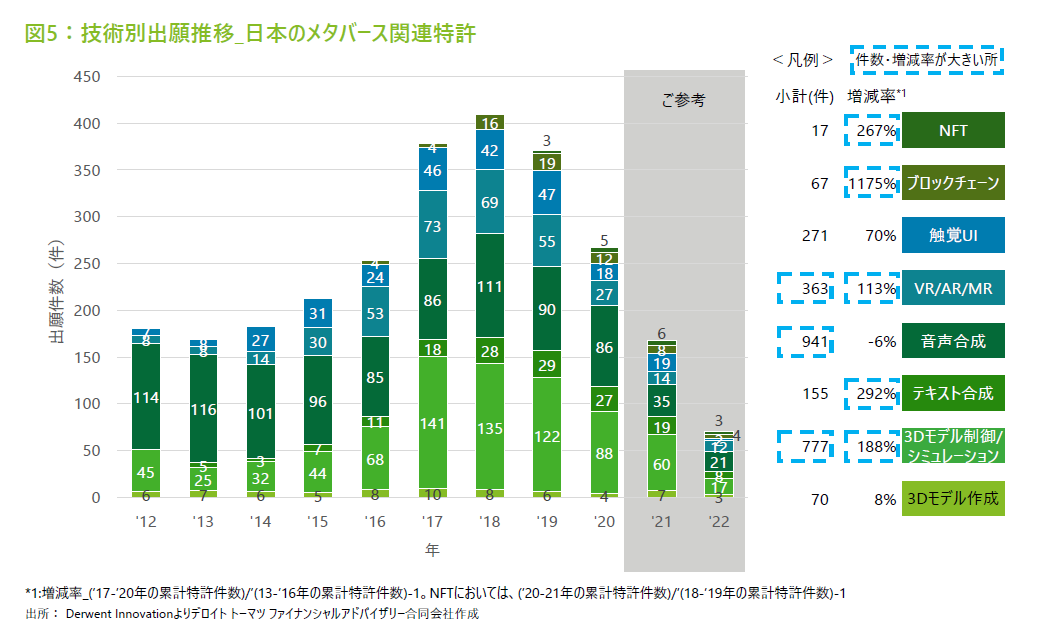

日本と米国の技術別の特許出願推移を図4、図5に示す。

米国においては、音声合成、3Dモデル制御/シミュレーション、VR/AR/MR、テキスト合成の順に出願件数が多くなっており、従来はこれらの技術を中心としてメタバース開発が進められてきたと考えられる。一方増減率に注目すると、自然言語処理を用いた質問回答やストーリー作成を行うテキスト合成、ブロックチェーン、NFTに関する出願が増加していることがわかる。特にNFTに関しては、2021年、2022年にかけて急激に出願が増加しており、非常に活発に技術開発が進められていることが伺える。日本においては、米国と同様に音声合成、3Dモデル制御/シミュレーション、VR/AR/MRが多くなっている一方、テキスト合成、ブロックチェーン、NFTの出願は少ない。特にブロックチェーン、NFTに関する特許数は米国の1/10程度であり、日本企業の開発が遅れている領域であると推察される。

II-ⅲ. 用途別出願推移

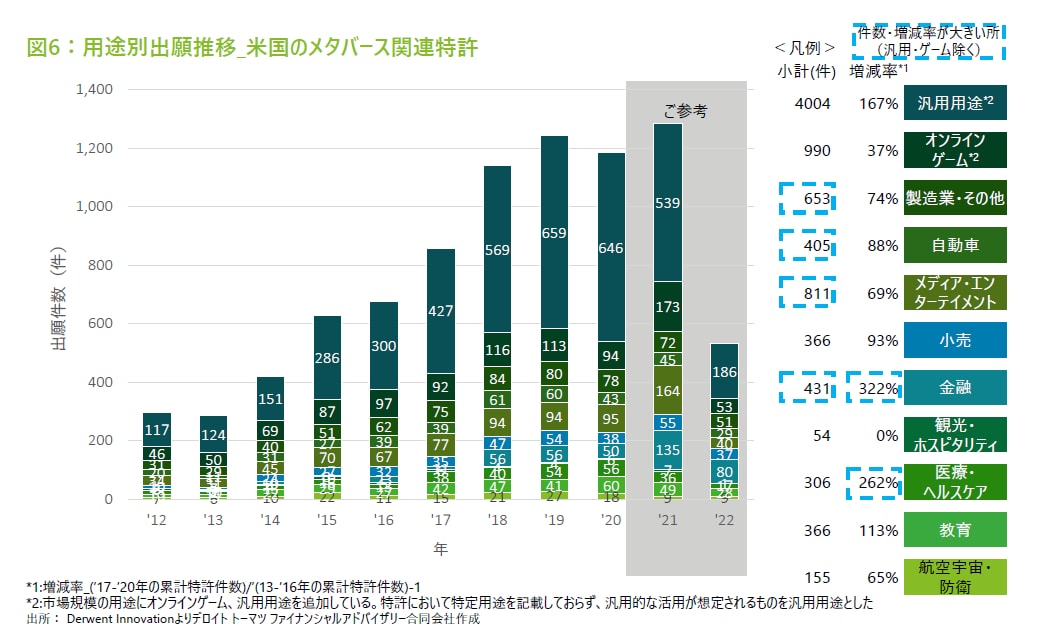

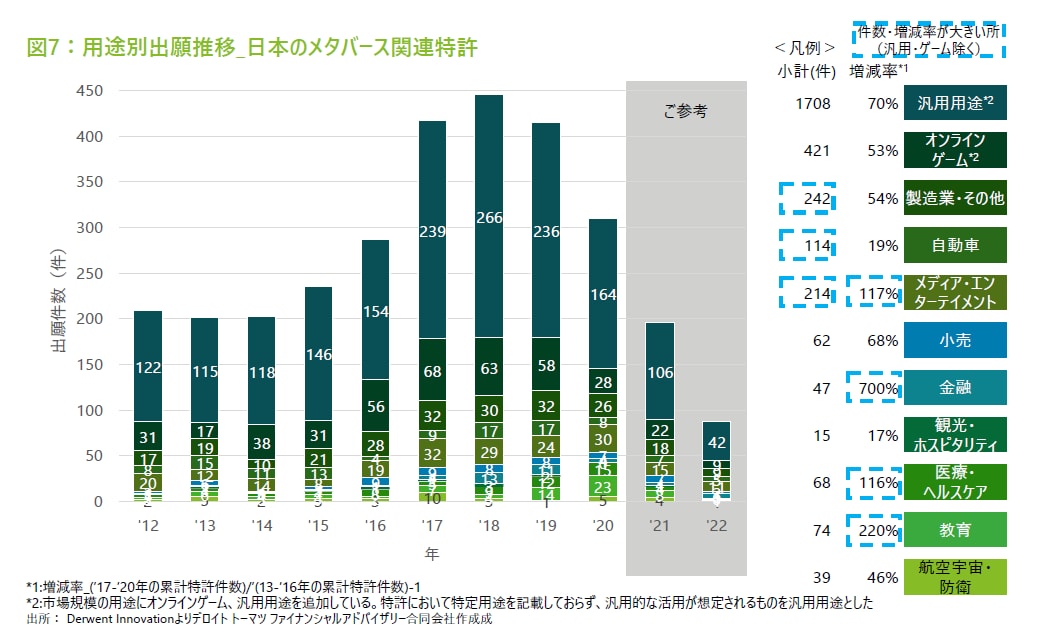

日本と米国の用途別の特許出願推移を図6、図7に示す。

用途の観点ではメタバースが発展途上の分野でもあることから、日米ともに特定の用途に限定しない汎用用途の出願が最も多く、次いでオンラインゲーム用途の出願が多くなっている。ここでは汎用用途とオンラインゲームを除く特定用途に限定し出願推移を紹介する。図6の米国においては、メディア・エンターテイメント、製造業・その他、金融、自動車の順で出願件数が多く、近年は金融、医療・ヘルスケア、教育の出願数が増加している。一方で図7の日本においては、大まかな傾向は米国と一致しているものの、金融に関する出願件数は米国の1/10程度となっており、米国企業は金融用途のメタバース技術において日本よりも先行していることがわかる。

II-ⅳ. クロス分析【技術×用途】

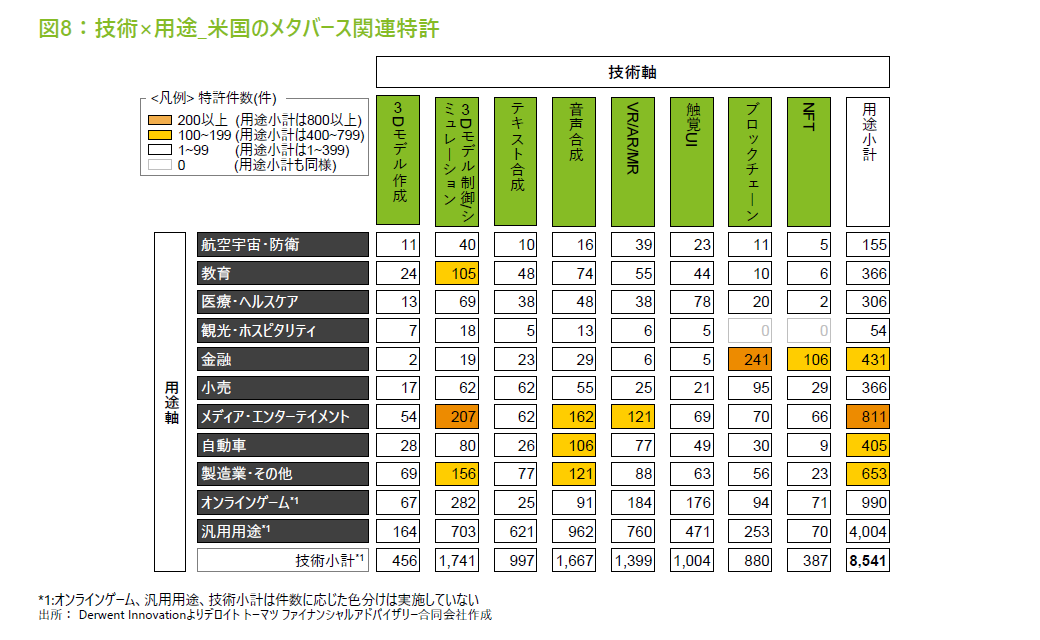

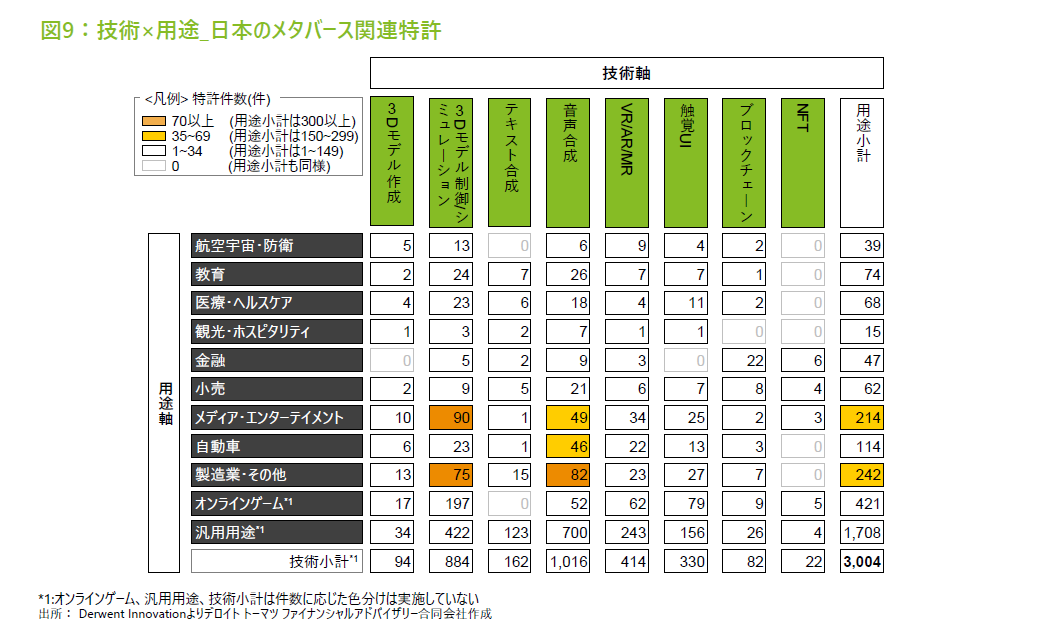

日本と米国の技術×用途のクロス分析を図8、図9に示す。

ここでは、日本と米国で共通して出願が多い領域と、米国においてのみ出願が多い領域に分けて整理を行った。

■ 日本と米国で共通して出願が多い領域

- 【メディア・エンターテイメント】:3Dモデル制御/シミュレーション、音声合成、VR/AR/MRを中心に開発が進んでいると考えられる

- 【自動車】:音声合成を中心に開発が進んでいると考えられる

- 【製造業・その他】:3Dモデル制御/シミュレーション、音声合成を中心に開発が進んでいると考えられる

■ 米国においてのみ出願が多い領域

- 【金融】:ブロックチェーン、NFTを中心に開発が進んでいると考えられる

- 【教育】:3Dモデル制御/シミュレーションを中心に開発が進んでいると考えられる

上記のように、メディア・エンターテインメント、自動車、製造業・その他は日米において同様の傾向で開発が行われていきたと推察されるが、ブロックチェーン、NFTを活用した金融と3Dモデル制御/シミュレーションを活用した教育に関しては、米国が日本より開発が先行していると考えられる。

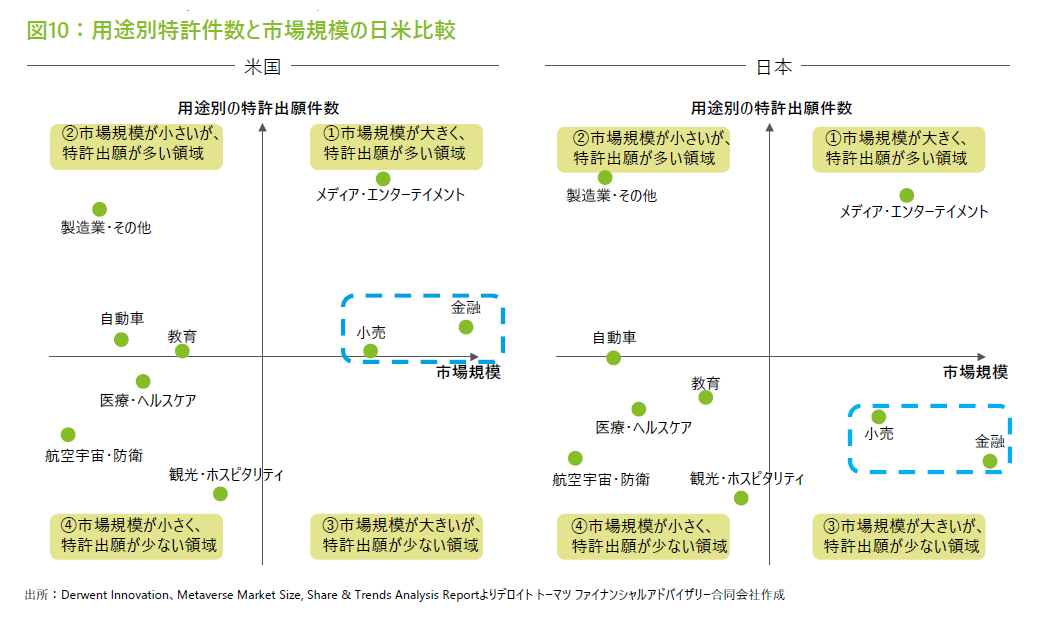

II-ⅴ. 用途別特許出願件数と市場動向の比較

図10に日本と米国における用途別の特許出願件数と市場規模を整理した結果を示す。

出願件数と市場規模の大小により、以下の4つの領域に分類した。

① 市場規模が大きく、特許出願が多い領域

② 市場規模が小さいが、特許出願が多い領域

③ 市場規模が大きいが、特許出願が少ない領域

④ 市場規模が小さく、特許出願が少ない領域

米国と日本では大まかな傾向は一致しており、両国においてメディア・エンターテイメントは①領域で市場規模も大きく技術開発・特許出願も多くなされている。また、製造業・その他は②領域で市場規模に比較して技術開発・特許出願が多くなされている。一方で、金融と小売は米国では市場規模と特許出願がともに大きくなっているものの、日本では市場規模は大きいものの特許件数は少ない。この差は小売、金融用途のブロックチェーンとNFTの特許出願数の差に起因していると考えられる(図8、図9参照)。

また、米国において出願が急増しているNFT特許は金融だけでなく、オンラインゲーム、メディア・エンターテイメント、小売、製造業・その他用途においても出願がなされており、今後幅広い用途での開発・活用が進められると推察される。

弊社作成による特許母集団におけるNFT特許の主な出願人は、Verona Holdings SCZ (ゲーム向けNFT、ブロックチェーンエコシステムを提供するWorldwide Asset eXchangeの知財保有会社)や米国のNFTゲーム会社のMythical Incであり、デジタルトークンの作成方法やプレーヤー同士のNFT取引に関する特許を多く出願している。これらの特許はメタバース空間で活用される特許であると推察されるため、今後仮想空間上でNFT取引を実施する事業者は知財リスクの観点から留意する必要があると思われる。

上記のように、現状日本企業は金融用途を中心としたブロックチェーン、NFTの特許出願が米国企業に比べ遅れている為、技術開発・用途展開を今後積極的に進めていく必要があると考えられる。

III. まとめ

メタバースはAI、XR、UI、ブロックチェーン、NFT等の技術進化や世界規模のCOVID-19パンデミック等の環境変化によるバーチャルエクスペリエンスへの需要拡大に伴い、今後より急速な発展が見込まれる。

プレーヤーの観点では、米国ではIBM、Microsoft、Google、Meta等のプラットフォーマーが中心となって技術開発を進めている一方、日本ではColoplやSIE等のゲーム会社やYamaha、Toshiba、Canon、Sony等の大手電機メーカーが中心プレーヤーとなっている。また、SIEは親会社のSonyと合わせて日本・米国共に多くの特許PFを構築しており、メタバース開発に非常に注力している企業であると推察される。

特許出願数の観点では、日本は米国に比べメタバース関連特許の出願が少なく、出願成長率も低い状況にある。日本企業はメタバース市場の急拡大に対応し、技術トレンド、顧客課題をしっかりと把握したうえで技術開発・特許出願を行っていく必要があると考えられる。

メタバース市場は日米ともにメディア・エンターテイメント、金融、小売が先行している一方、特許出願の観点では日本は米国に比べ金融、小売に活用できるブロックチェーン、NFT技術の出願が少なくなっている。また、メタバース空間上でのブロックチェーン、NFTによる取引技術は金融、小売に限らず、オンラインゲーム、メディア・エンターテイメント、製造業等の幅広い用途で活用されるプラットフォーム技術であると推察される為、日本企業は今後積極的な開発・権利化を進めていくべきであると考えられる。

(※本稿で掲載した特許件数は当社が独自に集計した母集団に基づくものであり、全てのメタバース関連特許を含んでいるわけではない)

引用

*1: Meta Platforms社 HP

https://about.fb.com/news/2021/10/facebook-company-is-now-meta/

関連サービス

知的財産アドバイザリー

技術資産・ブランド・コンテンツ等の知的財産の取引に伴う多様なニーズに関し、デロイト トーマツ グループの国内外のネットワークを活用し、財務・税務・ビジネス・技術の視点から、豊富な実績と経験を有する専門家が最善のソリューションを提供することで、イノベーションによるクライアントの持続的な成長に貢献します。

知的財産アドバイザリーに関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

■ 知的財産アドバイザリー:トップページ

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

知的財産グループ

シニアヴァイスプレジデント 峰 岳広

ヴァイスプレジデント 久保村 賢司

アナリスト 齋藤 慶考

監修

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

知的財産アドバイザリー

パートナー 國光 健一

※上記の社名・役職・内容等は、掲載日時点のものとなります。

プロフェッショナル