COVID-19で加速する各国のデジタル消費と日本の課題 ブックマークが追加されました

調査レポート

COVID-19で加速する各国のデジタル消費と日本の課題

デロイト『Digital Consumer Trends 2020』日本版

各国の消費者の日常生活におけるデジタル消費行動の変化における共通点と違いは何か。日本の消費者の消費行動の変化の特徴は何で、その特徴はCOVID-19の流行終息後にも継続しそうか。主にメディア産業の観点から解説する。

ロックダウンはデジタル消費行動にどのような変化をもたらしているか

新型コロナウイルス感染症(COVID-19)が世界的に流行しているなかで、各国で政策的にロックダウンや外出自粛等の要請が行われ、人々は在宅を中心とした生活を余儀なくされている。

このような環境の変化が消費者に与えた影響を、Digital Consumer Trends 2020の調査結果をもとに、2つの観点から考察した。

- 各国の消費者の日常生活におけるデジタル消費行動の変化における共通点と違いは何か

- 日本の消費者の消費行動の変化の特徴は何か。また、その特徴はCOVID-19の流行終息後にも継続しそうか

1. 各国の消費者の日常生活におけるデジタル消費行動の変化における共通点と違いは何か

(1) 厳しいロックダウンに置かれた国、規制が緩やかだった国での変化の違い

今回、考察を進めるに際して、規制の強さがどこまで消費の伸びに影響したかを見るために、日本、スウェーデン、フィンランド、オーストラリア、ドイツ、UK、中国、を比較した。図1では規制の強さの度合いに沿って各国を提示したi。調査カテゴリとしては、メディア/エンターテインメント(オンライン・オフライン)、コミュニケーション、ショッピング、教育、ウェルネスを取り上げた。なお、中国は規制の厳しさに加え、本調査の回答者の対象年齢が若く、数値が高めに出ていると思われる。

図1: 新型コロナウイルスが流行している間、外出自粛により自宅に滞在する時間が増えた結果、 以前よりもすることが増えた活動(各国)(複数回答)

N=日本:997(半数)、フィンランド:501、スウェーデン:1002、オーストラリア:998、 ドイツ:1000、UK:2004、 中国:1000。

注1:回答者はUKが16-75歳、中国が18-50歳、それ以外の国は18-75歳。

注2:日本への質問の具体例は下記のとおり。*1 例:NHK、日本テレビ など *2 例:NHKオンデマンド、Tver など *3 例:Youtube、TikTok など *4 例:Netflix、Amazonプライム・ビデオ、Hulu など *5 例:Facebook、Twitter、Instagram など *6 例:LINE、Facebook、マチマチ など *7 例:Zoom など *8 例:学校、大学 など *9 例:ヨガ、ダンス など *10 例:医師、看護師、コンサルタントなど

この表からは、A. 自粛により需要が伸び活動が増えたと言える部分がある一方、B. 国によっては自粛以上に既存の制度やデジタル環境の成熟度が制約となって(例え需要があっても)活動は増えなかったもの、の2種類に分類されると考えられる。

A. 自粛が需要を伸ばした活動:メディア、エンターテインメント、コミュニケーション、ショッピング

- 自粛規制の強弱が影響したと考えられる活動は、「テレビ番組のリアルタイム視聴」、「家族と時間を過ごす」、「食料品・日用品以外のオンラインショッピング」、「グループでのビデオ通話」だった(図1 黄枠)。規制が厳しい国では「TVのリアルタイム視聴」が、「キャッチアップサービスを利用したTV視聴」よりも大きく伸びており、刻々と状況が変わる中で、常に最新の情報に触れる必要があったからとも考えられる。その他、「グループでのビデオ通話」(例えばZoomでの会議や飲み会)、また「食料品・日用品以外のオンラインショッピング」、が厳しいロックダウン下に置かれた国で伸びたのも必然といえる。

- 「オンラインでのニュースを読む」、「YouTube、TikTokなどのサービスで動画を観る」、Netflix、Amazon Primeなどの「ストリーミングの利用」はCOVID-19に関連した自粛規制の強さに関係なく各国で大幅に活動が増えた、という回答が多かった(図1 赤枠)。これらのデジタルサービスがロックダウン下にあった国で伸びているのは必然と言えるが、規制が厳しくない国でも伸びが目立つのは、有料の動画配信サービスが一部のコンテンツの無料配信を行う、アーティストがライブをオンライン配信するなど、COVID-19による自粛に起因した事業者側の施策や、コンテンツの拡充で需要が喚起された可能性がある。

- なお日本は規制が他国より相対的に緩やかだったにも関わらず、「テレビのリアルタイム視聴」が増えたという回答者が20%以上を占めているが、これは65-75歳以上の層が全体を引き上げたためで、64歳以下では10%台となっている。

B. 国の制度やデジタル環境が制約となった活動:ウェルネス、教育

- 前提として、診察の二項目には各国の従来の医療アクセスの難易度が影響している。オーストラリアとイギリスでは「電話による診察」が伸びたが、これはCOVID-19以前の各国の医療体制や保険制度によるものが大きいii。オーストラリアやスウェーデン、フィンランドでは国土が広く人口密度が低いため、電話での遠隔診療が進展していた。本調査では日本では遠隔診療はほぼ活動が増えていない。患者側の需要も一定あるものの、従来からの医療へのアクセスの良さと、遠隔診療の質への疑問、医療体制側のデジタル化が進んでいない、また診療点数が対面での診察に比べて低いことなどの理由が考えられるiii iv。遠隔診療/医療は5Gの活用が期待される分野であり、今後の日本での進展が期待される。

- 「オンラインスクール」はやはり中国での伸びが目立つ。それ以外の国でも一定の伸びを見せていて、各国での休校措置の有無の影響はあるものの、オンライン教育環境の整備状況が反映されているv。日本も現在GIGAスクール構想が推進中だがvi、教科書などの著作権物のオンラインでの扱いは2018年度の法改正まで実質不可能な状況にありvii、環境の遅れが今回の調査にも出ていると考えられる。

- その他、食料品・日用品のオンラインショッピングも伸びているものの、中国を除けば各国とも一段数字が低くなっている。これはデジタル化に加えて、例えば生鮮食品では温度管理が必要になるなど、供給側の流通・物流インフラのキャパシティに依存するためと考えられる。

(2) 周回遅れになる日本、既存の制度や既得権益を越えた、いち早いデジタル環境整備は必須

ここまで見たように今回のCOVID-19の流行はデジタル化を推し進めるきっかけとなっている。自粛規制の強さは活動の変化に影響しているものの、COVID-19以前に既に環境整備ができていたかどうかも寄与していた。すでにデジタル環境の整備が進んでいる国では、国の産業全体のデジタル化が一層進むと見込まれる一方で、整備が遅れている国では、COVID-19後もそのためにさらなるデジタル利用の機会損失が発生する。そして、日本は後者である。

日本でも現在デジタル庁の設置の議論も進んでいるが、Post COVID-19時代で他国とデジタル推進度の差を広げないためにも、既存の制度や既得権益を乗り越えた、いち早いデジタル環境整備が求められている。

2. 日本の消費者の消費行動の変化の特徴は何か。また、その特徴はCOVID-19の流行終息後にも継続しそうか

(1) 日本では年代でCOVID-19によるデジタル消費傾向の変化だけでなく、継続意向も異なる

続いて、日本の消費者の変化と、その継続の可能性を見ていく。日本ではここまで見てきたように、ウェルネス、教育に関しては変化が起きなかったが、それ以外の項目、特にメディア、エンターテインメントなどについては図2のように年代別の傾向が見えてきている。中でも活動の変化が大きく表れた18-24歳、65-75歳以上にここでは着目した。また全世代合計では各調査項目で活動が増えた人の割合(%)のおよそ半分程度が継続意向を示しているが、この継続意向も年代によって傾向が異なっている。

図2: COVID-19流行による自粛期間中に増えた活動と解除後の継続意向(日本/世代別)

N=日本の全回答者(半数): 997, 18-24歳:88, 25-34歳:133, 35-44歳:191, 45-54歳:186, 55-64歳:187, 65-75歳:212

図2グラフ中の注記(*1~*10)は図1に同じ

(2) 18-24歳ではデジタル消費が加速するも、自粛が解除されれば元に戻る可能性も高い

- デジタルネイティブともいえるこの年代は他の年代に比べてもともとデジタル利用が浸透しているが、COVID-19による自粛の影響を受けて、エンターテインメントとコミュニケーションの項目全てで、他の年代よりも活動が増えたという回答者の割合が高かった。特に「YouTube、TikTok等のサービスで動画を観る」、AmazonやNetflixなどの「ストリーミング」の利用、「オンラインでのゲーム」の「SNSのフィードのチェック」といったオンラインでの活動での伸びが目立つ。この年代ならではの項目として、大学が閉鎖されていたために、「オンラインスクール」の利用も伸びた。

- ただし継続意向の割合が伸びの数字の半分を切るケースが多く、この伸びは窮屈な環境で無理に拡大されたものとも言え、一過性のものである可能性が高い。

- デジタル消費だけでなく、「テレビのリアルタイム視聴」、「家族と時間を過ごす」、「読書」等、オフラインでのメディア・エンターテインメント消費も他年代同様に伸びているものの、同じく継続意向は他年代より低い。

- 18-24歳のこの世代にとってはCOVID-19による自粛はあくまで一時的なものであり、状況次第でデジタルコンテンツ/サービスの価値が変わっていくであろうことが読み取れる。

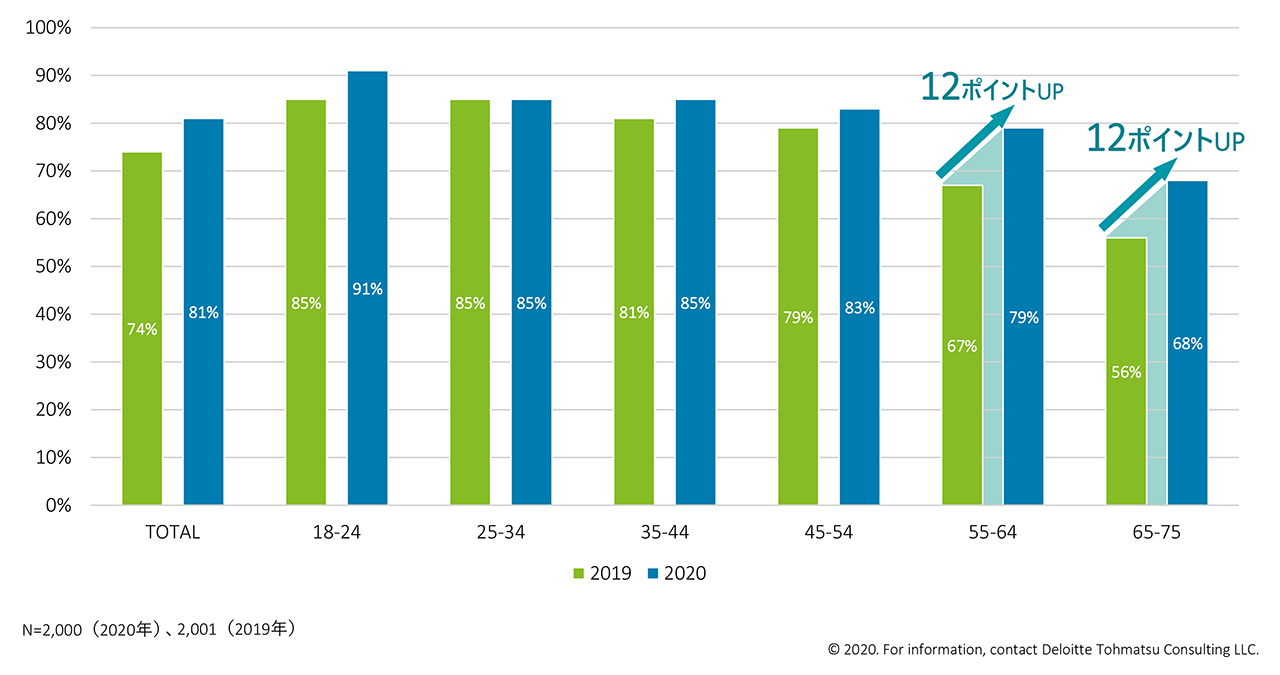

(3) 65歳-75歳では COVID-19がデジタル消費のきっかけになり、新しい日常として定着

- これまではデジタル消費が比較的に進みにくいとされていたこの世代にも変化が起こっており、「YouTube、TikTok等のサービスで動画を観る」、「オンラインでニュースを読む」、「日用品・食品」「同以外」のショッピング等の項目の利用がCOVID-19前に比べ進んでいるviii。

- なお本調査では昨年に比べて日本の回答者全年代でのスマートフォン所有率が上がっている。18-24歳はもちろんだがix、特に55歳-75歳での伸びが著しく、この年代でもスマートフォンの所有とリテラシーの向上により消費のデジタル化が進んでいくと考えられる。

図3: 年代別のスマートフォンの所有率(日本/世代別)

N=2,000(2020年)、2,001(2019年)

またこの65-75歳世代は「オンラインでニュースを読む」「家族と(充実した)時間を過ごす」「読書」などのように伸びも継続意向も他年代よりも高いものがあり、こうした活動が新しい習慣として根付きつつあるようにも見える。デジタル化という観点でも、一度キャズムを超えると、その活動にある意味“ロックイン”されやすいのかもしれない。

デジタルサービスの浸透は、まずは活用してみるという最初の一歩が重要であるが、COVID-19による環境面の制約が、高齢層がデジタルサービスに触れる機会を増やしたと言える。特に日本の人口動態のボリュームゾーンであるこの層が、デジタルに慣れることで、サービス提供者側のデジタル対応を後押しすることにもつながり、産業全体としても“デジタル化”が一層進んでいくことになるのではないだろうか。

(4) 新聞、テレビなど既存メディアとの距離感の変化はさらに進む

最後に、今回の調査では、両世代で共通の傾向として、「オンラインニュースを読む」の継続意向の数値が半分を超える傾向が出ていた点に着目したい。

特に65-75歳では19%の回答者が活動が増えたとし、14%が今後も継続するとしている。これもスマートフォンの利用の拡大の影響であると思われる。新聞各紙の発行部数も2020年の上半期に落ち込んでいる。ニュース等の報道情報の取得は、今後さらにオンラインへの移行が進むのかもしれないx xi。

また「テレビのリアルタイム視聴」は18-24歳が増加16%に対し継続7%, 65-75歳が伸び29%に対し継続17%と、対照的な結果となっている。高齢層がテレビの主な視聴者としてより強固に認識され、高齢層をターゲットにしたコンテンツとしての色合いを強めることになれば、より18-24歳といった”将来の“視聴者が離れていくことになってしまう可能性も考えられる。

COVID-19を日本社会のルールを変えるチャンスにできるか

COVID-19は日常生活に不自由をもたらし、健康面での不安も大きい災厄であるが、デジタル消費を推進する機会として捉えることもでき、そうしたデジタルコンテンツ・サービスを提供する企業にとっても、COVID-19は大きな転機であったと言えるのかもしれない。

デジタル化は、まずはデジタルを利用できる制度的(既得権益の抵抗や規制の排除)・技術インフラ的な環境整備が必要であり、それを機会として事業者がデジタルサービスやアプリケーションを開発し、消費者のリテラシーの向上と利用の拡大を促しながら投資回収が可能になるのを待つことになる。だが機会を捉え、環境整備とルール形成を自ら仕掛ける企業にこそ成功のチャンスがあるとも言える。

日本ではオンラインニュースが高齢層のキャズム越えを迎えた。だがニュースの情報源である新聞社はいまだオンラインニュースを十分に収益化できていない。ストリーミングは利用者が瞬間的に増えたものの、この層を維持できるのかが今後重要になっている。この変化が不可逆なのか可逆なのかを見極めつつ、どのようにマネタイズしていくビジネスモデルが作れるかが鍵になるだろう。一方で今回デジタル化が進まなかった遠隔診療や教育などは、今後も制度・インフラの環境整備の議論を継続していく必要がある。社会的な意義を踏まえた官民双方の議論、迅速なルール形成が求められるこの局面で、民として事業者各社に期待されるものは大きい。

COVID-19は様々なデジタル消費にも様々な変化をもたらした。日本においてもまだ予断を許す状況ではなく、今後もやはりCOVID-19を取り巻く状況は消費者にも事業者にも影響する。いずれせよ早期の流行の収束を願うばかりである。

執筆者

宮内 亮 Miyauchi, Ryo

デロイト トーマツ コンサルティング合同会社

マネジャー

大手インターネットメディア企業の経営企画部門を経て現職。メディア・通信・エレクトロニクスの事業者を中心に、多種多様な領域における新規事業企画、事業化可能性調査、事業計画策定等の企画・戦略策定支援から、企画後の事業推進フェーズにおける伴走型支援まで、幅広い領域のコンサルティングに従事。

高橋 正彬 Takahashi, Masaaki

デロイト トーマツ コンサルティング合同会社

シニアコンサルタント

大手電機メーカーを経て現職。電機・通信・メディア企業を中心に、主に新規事業開発・サービス企画、業務改革、経営管理、デジタル変革など幅広いプロジェクトに参画。戦略策定から事業立ち上げ、テクノロジー導入までEnd to Endでの実行支援の実績を有する。

戸部 綾子 Tobe, Ayako

デロイト トーマツ コーポレート ソリューション合同会社

リサーチ&ナレッジマネジメント マネジャー

製造業・消費財業界でのコンサルティングの経験を経て現職。テクノロジー・メディア・通信業界でのリサーチ・執筆・ナレッジマネジメントの構築に従事し、「モバイル利用動向調査」「Predictions」を長年にわたり担当。

脚注

i) 英オックスフォード大学が算出した指数「Stringency Index(厳格度指数)」を基に分類。この指数は、各国政府のコロナ対応の厳格さを数値化したもので、学校閉鎖、職場閉鎖、公共イベントの中止等をもとに分類

STRINGENCY INDEX (OXBSG), CORONAVIRUS GOVERNMENT RESPONSE TRACKER, University of Oxford, 2020年10月アクセス: https://ourworldindata.org/grapher/covid-stringency-index

ii) 今回取り上げた国のうち、ドイツ、UK, 中国における遠隔医療の取り組みが分析されている。「ヘルスケア ICT に関する各国の概況と動向」、デロイトトーマツ、2018, https://www2.deloitte.com/jp/ja/pages/life-sciences-and-healthcare/articles/hc/healthcare-ict.html

iii) 「コロナ禍での国内医療機関への通院状況・オンライン診療の活用状況に関するアンケート調査結果」、デロイトトーマツ、2020/8/18: https://www2.deloitte.com/jp/ja/pages/about-deloitte/articles/news-releases/nr20200817.html

iv) オンライン診療が20年度診療報酬改定で要件緩和─新型コロナ感染拡大で高まるニーズ、日本医事新報社、2020/4/4: https://www.jmedj.co.jp/journal/paper/detail.php?id=14365

v) OECDの調査では、今回取り上げた国のうち、ドイツ、UK、日本がOECD平均を下回っている。なおスウェーデンは上位国だが、COVID-19流行後も休校措置が取られていない。OECD 生徒の学習到達度調査(PISA)~ 2018 年調査補足資料~、文部科学省国立教育政策研究所、2019/12, https://www.nier.go.jp/kokusai/pisa/pdf/2018/06_supple.pdf

vi) GIGAスクール構想の実現のロードマップ、文部科学省、2020/2/19: https://www.mext.go.jp/content/20200219-mxt_jogai02-000003278_402.pdf

vii) 教育の情報化の推進のための著作権法改正の概要、文化庁、2018年12月:

https://www.bunka.go.jp/seisaku/chosakuken/hokaisei/h30_hokaisei/pdf/r1406693_14.pdf

viii) 本調査では65歳以上のアマゾンプライムビデオの購読が19%と、昨年より8%伸びている。他のNetflixなどの購読が一桁に留まるため、オンラインショッピングの用途で利用を開始しているものと推察される。

ix) 本調査では18-24歳の回答者のAppleブランドのスマートフォンの所有率が36%から66%に倍近く伸びており、4月に販売開始された値段が手ごろとされるiPhone SEの購入が寄与していると考えられる。

x) 新聞の2020年1月-6月の販売部数は前年比で全ての全国紙でマイナスとなっており、地方支社では二桁マイナスとなった。「ABC協会 新聞発行社レポート2020年上半期の平均部数、新聞各社が前年同期比減に」、文化通信、2020/8/19: https://www.bunkanews.jp/article/221002/

xi)「利用しているテキスト系ニュースサービスに関する調査」でも、紙の 新聞の利用が減り、オンラインのニュース閲覧が増えている。「令和元年度 情報通信メディアの利用時間と情報行動に関する調査報告書」、総務省、2020/9/30: https://www.soumu.go.jp/main_content/000708016.pdf