Article

한 풀 꺾인 인플레, 중앙은행들 기조 바꿀까?

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2023년 8월 5주차 딜로이트 주간 글로벌 경제 리뷰는 다음의 주요 이슈에 주목했습니다.

한 풀 꺾인 인플레, 중앙은행들 기조 바꿀까?

- 인플레이션 끌어올린 두 가지 주 요인 해소

- 중앙은행들의 공격적 인플레이션 대응

- 긴축에 나서지 않은 국가들도 있다

- 고질적 근원 인플레, 여전히 주요국 중앙은행들의 골칫거리

- 중앙은행들, 금리인상에 따른 리스크 경계

- 미국과 유럽, 연내 금리인하는 없다

- 신흥국은 선진국보다 더 이른 시기에 완화 기조로 전환할 수도

1. 한 풀 꺾인 인플레, 중앙은행들 기조 바꿀까?

결론부터 말하자면, 그렇지 않다. 여전히 근원 인플레이션이 꺾이지 않았고 서비스 부문 소비지출이 강력하며 노동시장이 경색돼 있기 때문에, 주요국 중앙은행이 인플레이션에 대한 승리를 선언하기에는 아직 이르다.

지난 7월12일 미국 소비자물가지수(CPI)가 발표되자 금융시장이 환호를 보냈다.1 1년 전만 해도 9.1%까지 치솟았던 CPI 상승률2이 6월 들어 3%로 뚝 떨어진 것이다.3 인플레이션 압력이 이처럼 완화되자, 이제 통화정책 기조가 바뀌는 것 아니냐는 질문이 고개를 들기 시작했다. 하지만 실상은 그렇지 않았다. 제롬 파월 미국 연방준비제도(이하 ‘연준’) 의장이 지난 6월 암시한 것처럼4, 연방공개시장위원회(FOMC)는 7월 말 연방기금금리(FFR) 유도목표 범위를 다시 25bp(1bp=0.01%포인트) 인상했다.5 이러한 결정은 미국과 유럽의 인플레이션 동향에 정통한 대다수 경제전문가들에게는 놀라운 일이 아니다. 공급망 병목현상이 해소되고 에너지 가격이 하락하면서 인플레이션은 완화됐으나, 변동성이 높은 에너지와 식품을 제외한 근원 인플레이션은 충분히 완화되지 않았기 때문이다. 중앙은행이 기조를 바꾸는 근거가 되는 것이 바로 근원 인플레이션이다.

하지만 서방국 중앙은행들은 어려운 결정을 앞두고 있다.6 근원 인플레이션이 꺾일 때까지 금리를 계속 인상할 것인가? 아니면 축적된 금리인상의 효과가 시간차를 두고 나타날 때까지 기다려 볼 것인가? 추가 긴축에 나서면 은행권, 금융 및 부동산 시장이 위험해질 수 있다. 신흥국의 경우 상황이 더욱 복잡하다. 인도와 브라질 등의 중앙은행은 CPI 상승률이 안정목표치로 떨어지자 금리인상을 중단했다. 하지만 서방국이 긴축을 계속하면 금리 격차가 벌어져, 이들 신흥국에서는 자본이 유출되고 통화가치가 하락한다. 그럼에도 인플레이션 압력이 완화되는 만큼, 이들 신흥국 중앙은행들은 연내에 완화적 기조로 전환해 통화정책의 초점을 인플레이션으로부터 경제성장으로 바꿀 가능성이 있다.

인플레이션을 끌어올린 두 가지 주 요인 해소

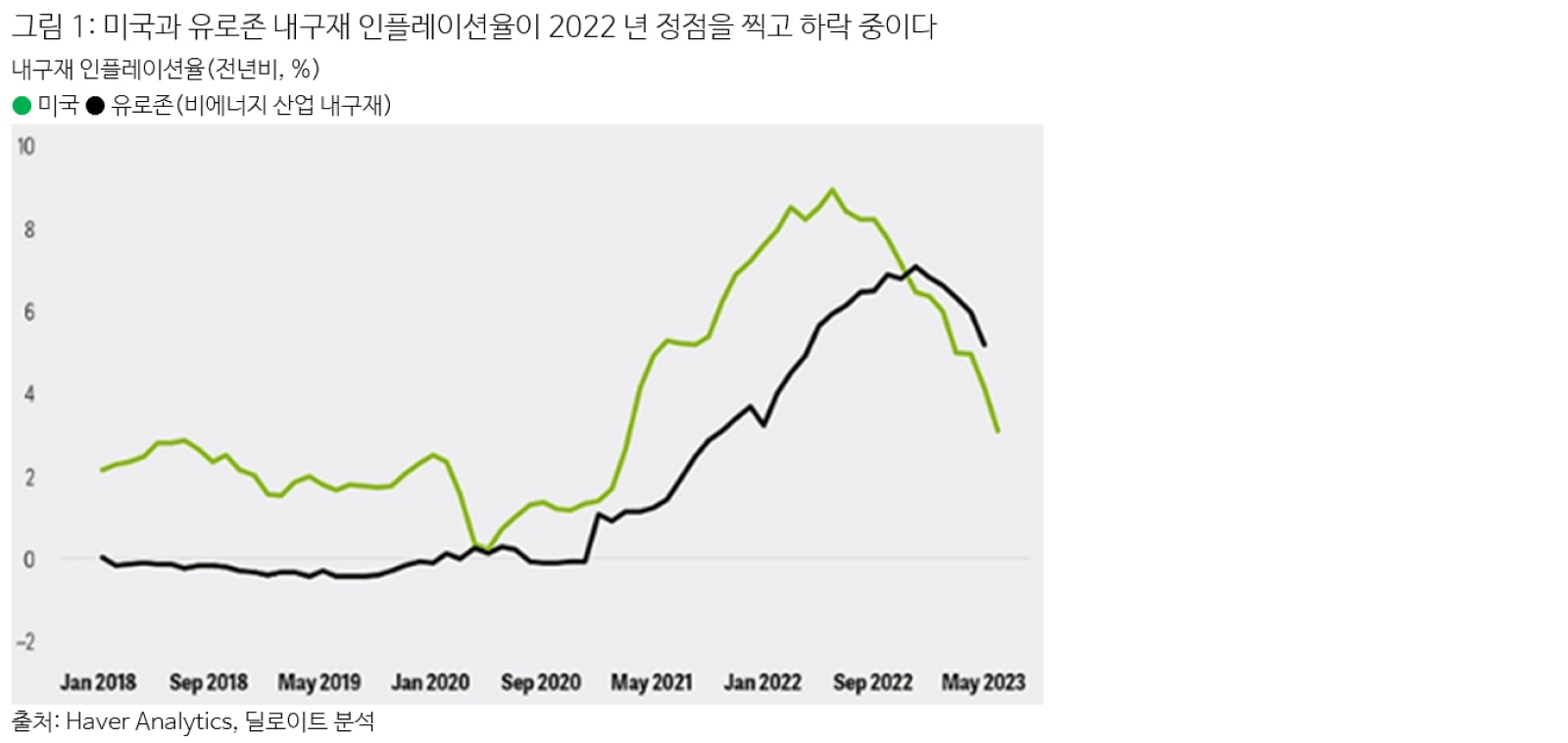

지난 2020~2022년 팬데믹발 1차 물가 급등의 원인은 공급망 경색이었다. 잘 굴러가던 글로벌 공급망이 2020년 팬데믹 충격으로 갑자기 균열되기 시작했다. 2021년에는 내구재 생산량이 치솟는 소비수요를 따라잡지 못해 공급망 경색이 더욱 심해졌다.7 뉴욕연방준비은행이 집계하는 글로벌 공급망압력지수는 2021년 내내 상승하다가 연말에 가서야 정점을 찍고 내려갔다.8 이에 따라 내구재 인플레이션율이 2021~2022년 기간 급등했다. 다행히도 최근 수개 분기 동안 공급망 압력이 눈에 띄게 완화됐다. 코로나19(COVID-19) 감염률이 크게 떨어졌고 세계 곳곳에서 위기단계가 하향 조정됐다. 또한 소비지출의 대상이 내구재로부터 서비스로 꾸준히 옮겨가9, 내구재 인플레이션율이 최근 수개월간 하락했다(그림1)

2022년 인플레이션율을 끌어올린 또 다른 주범은 원자재 상품 가격이다. 러시아-우크라이나 전쟁과 잇따른 서방의 대러 에너지 무역 제재로 에너지 가격이 치솟았다. 국제시장 기준물인 북해산 브렌트유 가격은 2022년 상반기에 40%나 급등했고, 천연가스 가격은 2022년 1~8월 사이 무려 131% 폭등했다.10 오랫동안 상대적으로 값 싼 러시아산 에너지를 애용해 온 유럽의 경우 대체 공급원을 찾는 과정에서 다른 선진국보다 에너지 인플레이션율이 더 무섭게 치솟았다(그림 2)11. 우크라이나와 러시아는 에너지뿐 아니라 주요 곡물 생산국이기도 해서, 글로벌 식품 물가도 요동쳤다.12 이처럼 에너지와 식량의 이중 인플레이션이 발생하자, 이 두가지 원자재 상품을 주로 수입하는 국가들이 큰 타격을 입었고, 특히 신흥국과 개발도상국이 충격을 고스란히 받았다(그림 3). 하지만 에너지와 식량 인플레이션율은 2022년에 정점을 찍고 하락 중이다. 특히 에너지 가격이 무섭게 상승했던 만큼 식량 가격보다 빠르게 하락하고 있다.

중앙은행들의 공격적 인플레이션 대응

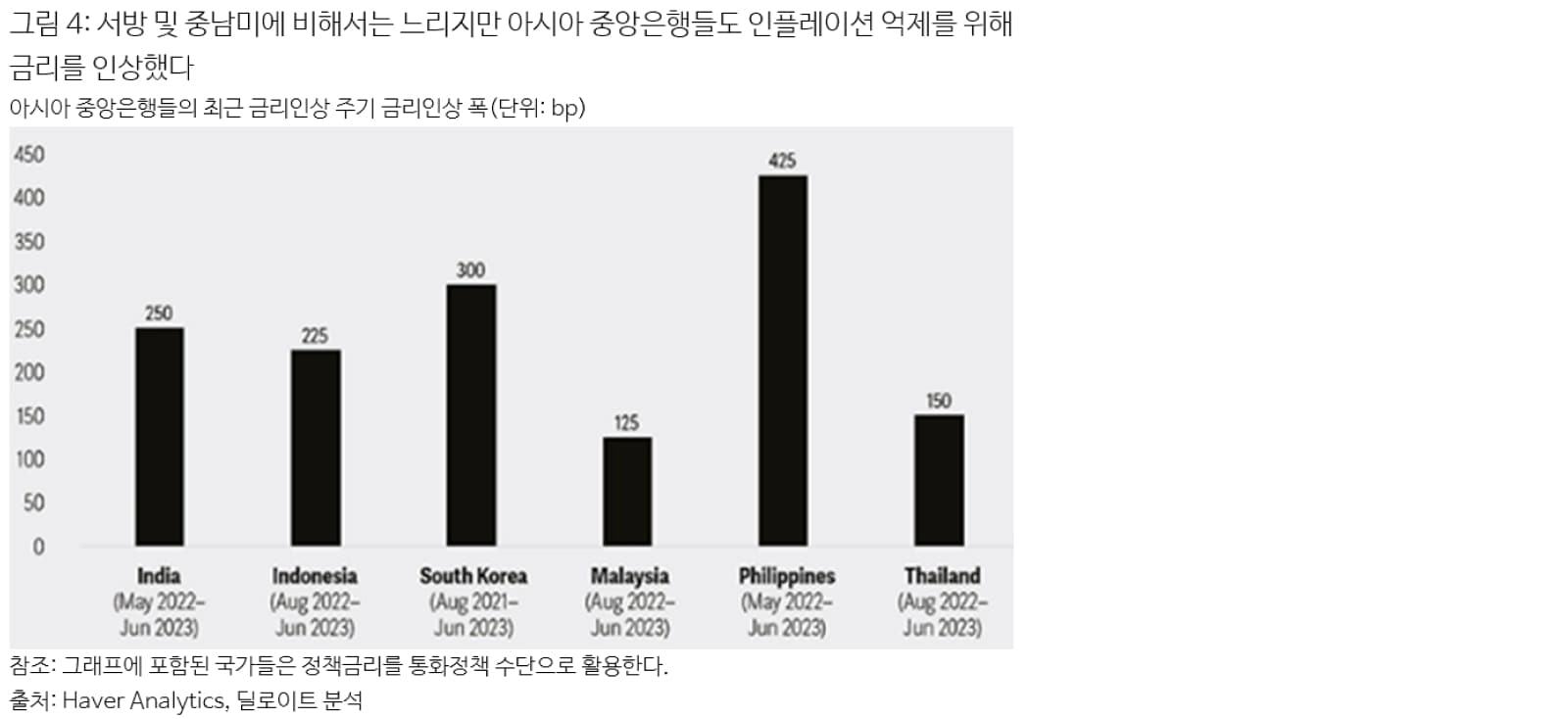

2022년 초가 되자 대다수 국가에서 인플레이션이 우크라이나 전쟁 발발 이전보다 훨씬 광범위하게 나타났다. 이에 따라 각국 중앙은행들이 즉각적이고 공격적인 통화정책 대응에 나섰다. 미국 연준은 2022년 3월부터 지금까지 정책금리를 무려 525bp 인상했는데, 이는 1982년 이후 가장 가파른 긴축 속도다. 영국 중앙은행(BOE)도 2021년 12월부터 지금까지 기준금리를 515bp 인상했고, 유럽중앙은행(ECB) 기준금리도 2008년 이후 최고 수준이다. 중남미 중앙은행들도 재빨리 인플레이션 억제에 나섰다. 브라질 중앙은행은 2021년 3월부터 긴축을 시작해, 2022년 8월까지 정책금리를 무려 1,175bp 인상했다. 멕시코 정책금리도 725bp 급등했다. 아시아 중앙은행들도 긴축에 나섰으나 중남미나 서방에 비해서는 느린 속도로 금리를 인상했다(그림 4).

다행히도 이러한 긴축 통화정책이 효과를 내기 시작했다. 수요 증가세가 최근 수개 분기 완화됐고, 독일은 2023년 1분기에 기술적 경기침체에 빠졌으며, 미국과 프랑스 등의 경제 성장세도 둔화됐다. 여타 국가에 비해 높은 경제성장률을 자랑하는 인도도 2022/2023 회계연도 하반기에 경제 성장세가 둔화됐다. 수요 증가세가 둔화되면서 소비자물가 상승세가 억제되고 있다. 그림 5를 보면 CPI 상승률이 2022년 정점을 찍고 꾸준히 하락하고 있음을 알 수 있다.

긴축에 나서지 않은 국가들도 있다

글로벌 긴축 통화정책의 물결 속에서도 눈에 띄는 예외가 있다. 오랫동안 디플레이션 압력에 시달려온 일본은 이제 지난 수십년에 비해 높은 물가상승률을 목도하고 있다. 하지만 일본은행(BOJ)은 임금상승이 지속되는 신호가 나타나지 않는 한 현재의 물가 압력을 일시적인 것이라 판단하고, 완화적 통화정책을 고수하고 있다.13 여타 국가들보다 뒤늦게 경제활동을 재개한 중국은 인플레이션율이 매우 낮아(5월 기준 0.2%)14, 신용 증대와 경제 재활성화에 더욱 초점을 맞추고 있다. 중국 인민은행(PBOC)은 은행 시스템의 유동성을 확대하고 일부 신용대출 이자를 낮추기 위해 정책을 완화하고 있다.15 터키중앙은행(CBT)은 2021년부터 정통 통화정책에 반하는 행보를 걷다가 통제 불가능한 상황에 직면했다. 2022년 10월 CPI 상승률이 85.5%까지 치솟는 등 인플레이션률이 폭등했음에도 불구하고 2021년 중순부터 완화적 통화정책을 고수했다. 하지만 통화정책에 대한 신뢰가 급격히 추락하고 인플레이션이 꺾일 조짐이 나타나지 않자, 결국 기조를 바꿔 지난 6월 정책금리를 단숨에 650bp 인상했다. 시장의 기대보다는 금리인상 폭이 적었다.16

고질적 근원 인플레, 여전히 주요국 중앙은행들의 골칫거리

미국과 유럽은 공격적 긴축에도 불구하고 노동시장이 여전히 경색돼 있다. 이로 인해 임금상승률이 높게 유지돼, ‘임금-물가 악순환’(wage-price spiral) 우려가 지속되고 있다. 영국의 경우 올해 3~5월 주간 평균임금이 전년대비 7.3% 뛰었다. 같은 기간 CPI 상승률은 평균 8.7%를 기록했다. 미국도 올해 월 평균 신규 일자리 수가 27만8,000개, 실업률이 3.6%로 노동시장이 견조한 양상을 보이고 있다. 이로 인해 강력한 소비지출이 지속되면 물가 상승 압력이 지속될 수 있다. 따라서 노동시장 경색이 풀리지 않으면, 수요 증가세와 이에 따른 인플레이션은 완화되기 힘들다.

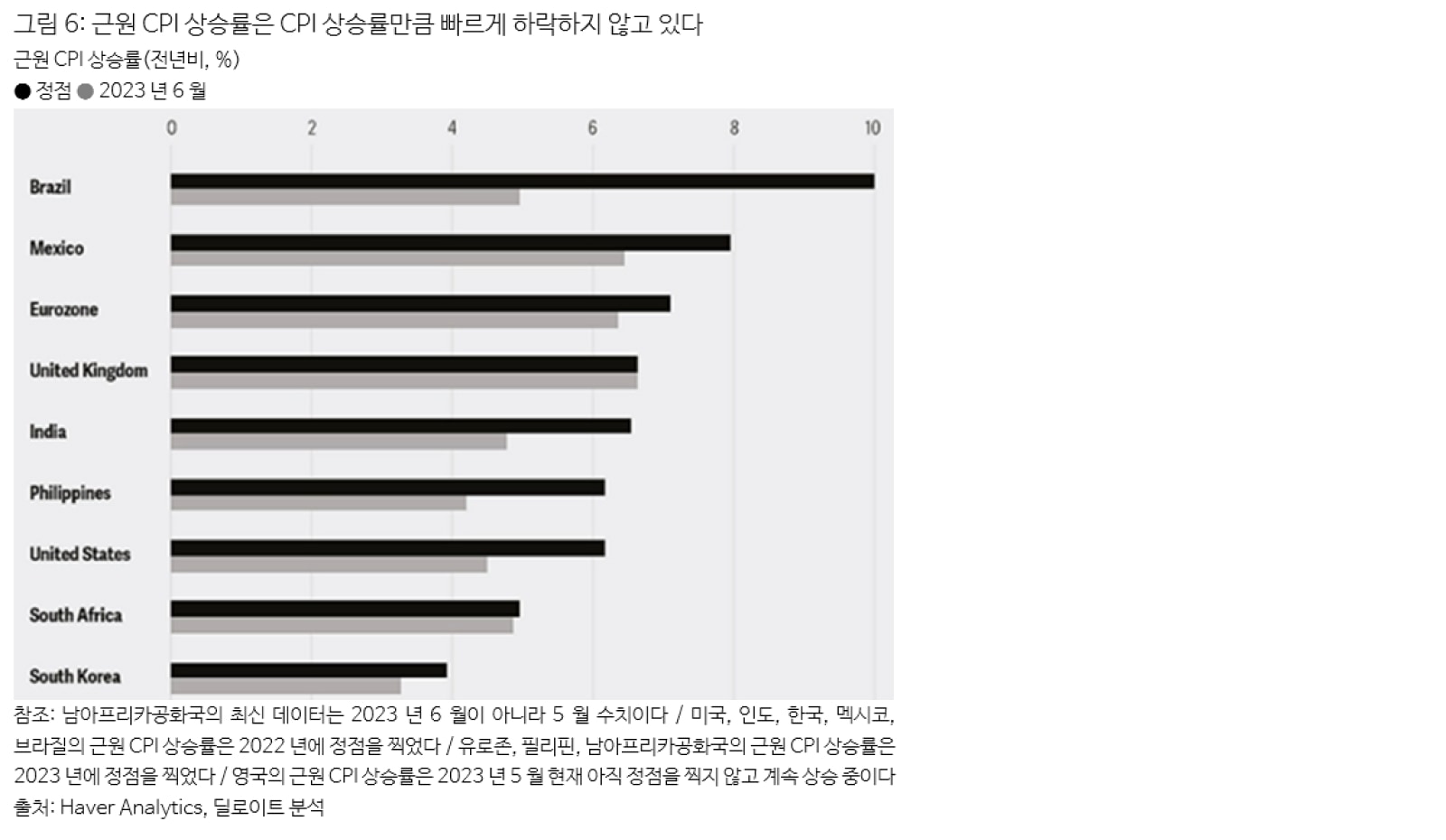

둘째, 보복수요가 폭발하면서 소비지출이 재화로부터 서비스로 옮겨가고 있다. 이에 따라 대다수 주요국의 서비스 인플레이션이 가속화되고 있다. 유로존의 여가 및 미용 부문 인플레이션율은 2021년 중순부터 꾸준히 상승해 지난 5월 7.7%에 달했다. 미국도 임대 부문 인플레이션률이 치솟으면서 서비스 물가가 급등하고 있다. 서비스 인플레이션은 다시 근원 인플레이션 상방 압력을 강화한다(그림 6). 영국의 근원 인플레이션율은 7.1%로 1992년 이후 최고치를 찍었다.17 인도와 브라질 등 서방에 비해 인플레이션이 빠르게 완화된 국가들에서도 근원 인플레이션은 좀체 꺾이지 않고 있다. 따라서 근원 인플레이션이 안정 목표치에 이르기 전까지 각국 중앙은행들은 안심할 수 없는 실정이다.

마지막으로 신흥국과 개발도상국 중앙은행들은 대외 리스크에 더 민감하다. 인도의 CPI 상승률은 중앙은행인 인도준비은행(RBI)의 안정목표치인 2~6%로 떨어졌다. 이에 따라 RBI는 금리인상을 중단했지만, 올해 엘니뇨가 농산품 생산에 영향을 미쳐 식품 가격이 상승할 수 있다는 점을 우려하고 있다.18 또 서방국들의 통화정책 긴축이 지속되면 신흥국 및 개발도상국들과 금리 격차가 벌어진다. 그렇게 되면 신흥국 및 개발도상국에서 자본이 유출되고19 결과적으로 통화가치가 절하된다. 통화가치가 절하되면 수입물가가 상승하고 외화보유고를 헐어 환율 안정화에 나서거나20 터키처럼 추가 금리인상이 필요할 수도 있다. 주요 식량 수입국들의 중앙은행들은 지난 7월 러시아가 흑해곡물협정을 파기한 후21 나타난 밀 가격 급등이 단기에 그쳐 중단기 식품 인플레이션을 촉발하지 않기만을 바라고 있다.

중앙은행들, 금리인상에 따른 리스크 경계

각국 중앙은행들이 추가 금리인상에 나서면 무시할 수 없는 리스크가 수반된다. 우선 금리가 상승하면 은행 대차대조표 상 자산의 시가평가(mark-to-market) 가치가 하락한다. 지난 봄 실리콘밸리은행(SVB) 등 미국 지방은행들의 연쇄 파산을 촉발한 근본적 원인이 바로 이것이다. 당시 금융당국들의 신속한 개입이 없었다면 위기는 걷잡을 수 없이 확산돼, 리스크 프리미엄이 역전됐을 것이다. 또 주택담보대출 금리가 상승하면서 주택시장이 하방 압력을 받고 있으며, 이미 악화된 가계 재정이 더욱 심한 압박을 받고 있다. BOE는 금리인상의 여파로 약 200만 가구의 주택담보대출 월간 이자 비용이200~499파운드 증가할 것이라 예상했다.22 또 원격 및 하이브리드 근무가 확산되면서 사무실 공간 수요가 줄어 상업용 부동산이 타격을 받았고, 이러한 상업용 부동산에 대거 투자한 은행과 금융서비스 기관들의 재정 건전성 우려가 불거지고 있다.23

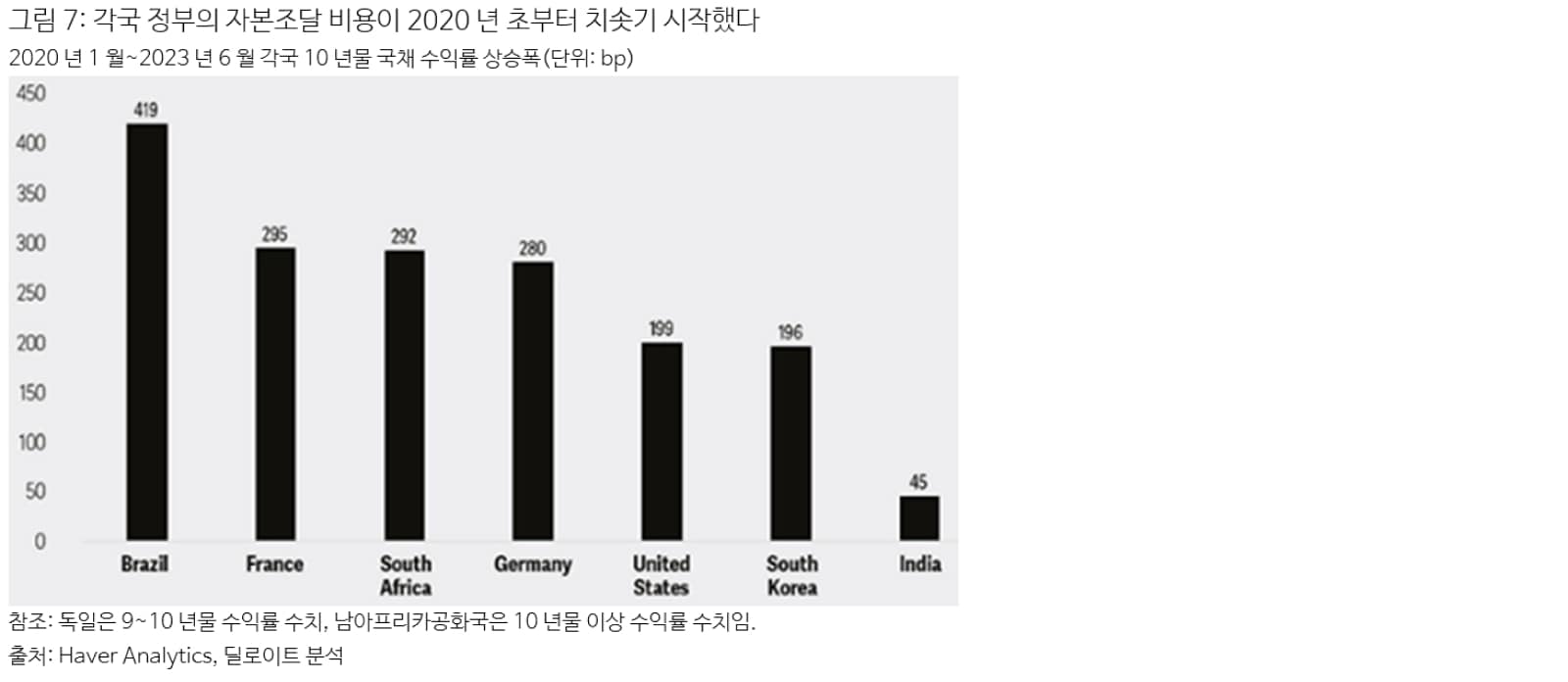

정부 재정도 위험하다. 금리가 상승하면 자본조달 비용이 상승하기 때문이다. 팬데믹 기간 세수가 줄고, 공중보건 비용은 늘고, 가계와 기업 지원금 지출이 늘어 정부부채가 눈덩이처럼 불었다. 국제통화기금(IMF)은 2022년 선진국 정부부채 비율이 팬데믹 이전에 비해 약 8.5%포인트 늘었을 것으로 추산했다.24 신흥국의 국내총생산(GDP) 대비 부채 비율도 치솟고 있다.25 문제는 부채는 쌓이는데 이자 비용도 증가하는 것이다(그림 7). 미국 의회예산국(CBO)에 따르면, 미국의 경우 공공부채 이자율이 2022년 2.2%에서 2024년에는 2.9%에 이를 것으로 예상했다.26 이처럼 자본조달 비용이 상승하면 장기 채무를 지속하기가 힘들어진다. 특히 부채는 많은데 경제성장률이 낮고 팬데믹으로 구조적 결함이 증폭된 국가들의 경우 이 문제가 더욱 심각하다. 최근 이집트와 파키스탄이 국제기관에 손을 벌렸고, 스리랑카는 디폴트에 직면했다.27

미국과 유럽, 연내 금리인하는 없다

끈질긴 근원 인플레이션, 강력한 서비스 수요, 노동시장 경색 등이 지속되는 한 서방국 중앙은행들이 인플레이션과의 싸움에서 승리를 선언하기에는 아직 이르다. 연준은 인플레이션이 다시 치솟지 않는 한28 지난 7월 금리인상을 마지막으로 숨고르기에 들어갈 것으로 보이지만, 연내 완화 기조로 전환할 가능성은 거의 없다.29 미국 경제도 급격한 금리인상 주기를 잘 견디고 있어, 서둘러 기조를 전환할 이유가 없다. 딜로이트 이코노미스트들은 미국이 2023~2024년 경기침체를 피할 것이라는 기본 시나리오를 제시한 바 있다.30 하지만 2022년 2.1%를 기록했던 GDP 성장률은 올해 1.4%로 둔화된 후 2024년 1.3%까지 떨어질 것으로 전망됐다. 이 시나리오대로라면, 연준이 2024년 하반기까지 완화적 통화정책 기조로 전환할 가능성이 거의 없다.

실제로 제롬 파월 연준 의장은 지난 25일 ‘잭슨홀 심포지엄’ 연설에서 매파 발언으로 기존 입장을 되풀이했다. 그는 “물가상승률이 목표 수준으로 계속 하락하고 있다고 확신할 때까지 긴축적 수준으로 통화정책을 유지할 것”이라면서, 다만 “신중한 통화정책 운용”을 강조했다. 파월 의장은 현재 강력한 경제 양상이 인플레이션을 한층 끌어올릴 수 있다며, 특히 고용시장 경색에 따른 여파를 우려했다. 그는 “추세를 웃도는 경제성장률이 지속되는 추가 신호가 나오면 인플레이션 억제 과정이 위험에 처할 수 있고, 이에 따라 추가 긴축이 필요할 수 있다”고 말했다. 이어 “물가 안정을 달성할 때까지 갈 길이 여전히 멀다”는 입장을 되풀이했다. 한편으로는 통화정책은 시간차를 두고 경제에 영향을 미친다면서, 지금까지의 긴축이 충분할 수도 있다는 견해도 시사했다.

영국은 근원 인플레이션율이 1992년 이후 최고 수준이고(지난 5월 7.1%)31 임금상승세도 여전해 임금-물가 악순환 위험에 대해 BOE와 정부 모두 우려하고 있다. 이러한 우려에 따라 BOE는 지난 6월 정책금리를 50bp나 인상해 금융시장을 놀라게 했고32, 8월에도 25bp 추가 인상에 나섰다.33 BOE는 임금과 물가 상승세가 완화됐다는 확실한 신호가 나오기 전까지는 긴축을 멈추지 않을 것으로 예상된다. ECB 또한 노동시장 경색으로 인해 내년까지 유로존 근원 인플레이션률이 계속 상승할 것으로 전망하는 만큼34, 추가 금리인상이 예상된다. ECB는 지난 7월 기준금리를 4.25%로 25bp 인상했고, 근원 인플레이션이 완화되지 않으면 연내 추가 금리인상이 가능하다는 입장을 밝혔다.35

크리스틴 라가르드 ECB 총재는 인플레이션이 높은 수준에서 고착화될 수 있다는 우려가 나오는 상황에서 인플레이션 안정목표치를 2%로 고수하겠다는 입장을 확인했다. 그는 관련 질문에 안정목표치 수정 가능성을 부인하며 “우리는 게임을 하고 있고 게임에는 규칙이 있으며 중간에 그 규칙을 바꿔서는 안 된다”고 답했다. 그러면서 안정목표치를 상향하면 인플레이션 통제를 유지하는 열쇠인 기대인플레이션이 높아질 수 있다고 경고했다. 그는 “기대인플레이션이 2%로 유지되는 것이 매우 중요하다”고 강조했다. 이어 내달 기준금리 인상 가능성에 대해 “구조적 변화가 광범위하게 발생하고 있어 경제 전반에 대한 이해가 갈수록 어려워지고 있는 만큼, ECB는 지표에 기반해 신중한 결정을 내릴 것”이라고 언급했다.

신흥국은 더 이른 시기에 완화 기조로 전환할 수도

주요 신흥국들은 인플레이션율이 선진국보다 가파르게 하락해, 중앙은행들의 관망 기조가 적절했다고 볼 수 있다. 통화정책은 6~9개월 정도의 시간차를 두고 효과를 내기 때문에, 이전 금리인상이 근원 인플레이션을 끌어내리는지 지켜본 것이다. 또한 신흥국 중앙은행들은 이처럼 관망하면서 서방국, 특히 미국의 정책 사이클이 어떻게 변화하는지 지켜볼 여유를 가질 수 있었다. 하지만 향후 수 개월 내 이러한 관망 기조가 바뀔 수 있다.

브라질은 지난 6월 인플레이션율이 3.2%로 2020년 9월 이후 최저치를 기록했고, 근원 인플레이션율도 5.3%로 하락했다. 이에 따라 내외부 쇼크에 의해 이 같은 물가 안정화 추세가 변하지만 않는다면, 통화정책 기조를 전환할 여건이 조성된 것이다.36 실제로 브라질중앙은행(BCB)은 올해 8월 정책금리를 50bp 인하했다.37 아시아에서는 인도네시아와 인도에서 인플레이션이 완화됐다. 지난 6월 인도네시아의 근원 인플레이션율은 2.6%로 또 다시 떨어졌고, 인플레이션율은 3.5%로 하락했다. 이로써 두 수치 모두 인도네시아은행(BOI)의 안정목표치인 2~4%에 안착했다. 지난해처럼 인도네시아 루피아화 가치가 절하되지만 않는다면, BOI는 경제성장을 촉진하기 위해 올해 4분기에 금리 인하에 나설 수 있다. 인도도 계절성 요인이 농산품 작황을 방해하지 않고 연준이 긴축 사이클을 중단한다면, 올해 완화 기조로 돌아설 수 있다. 중국 PBOC는 단기 인플레이션이 낮게 유지되거나 심지어 더욱 완화될 것으로 전망하는 만큼38, 경제성장 활성화에 계속 초점을 맞출 것이다. 반면 터키 CBT는 인플레이션을 억제하고 리라화 가치를 끌어올리고 시장 신뢰를 회복하기 위해 비교적 장기간 긴축 통화정책을 지속해야 할 것이다.39

─

1 Haver Analytics, accessed July 2023. Unless stated otherwise, all data is sourced through Haver Analytics.

2 Inflation here refers to year-over-year growth in consumer prices (often represented by a consumer price index). Unless mentioned otherwise, when we are referring to inflation, we are referring to year-over-year price growth.

3 United States Bureau of Labor Statistics, “Consumer price index,” sourced using Haver Analytics in July 2023.

4 Board of Governors of the Federal Reserve System, “FOMC press conference,” July 26, 2023.

5 Board of Governors of the Federal Reserve System, “Federal Reserve issues FOMC statement,” press release, July 26, 2023.

6 Elliot Smith, “Major central banks were expected to pause rate hikes soon. Now it’s not so clear cut,” CNBC, May 28, 2023.

7 Federal Reserve Bank of New York, “Global supply chain pressure index (GSCPI),” accessed in July 2023.

8 Ibid.

9 Adam Hale Shapiro, “How much of supply and demand drive inflation?,” Federal Reserve Bank of San Francisco, June 21, 2022.

10 World Bank, “Natural gas index,” sourced using Haver Analytics in July 2023. Prices mentioned here are monthly averages of a nonseasonally adjusted index.

11 Organization for Economic Cooperation and Development (OECD) data, sourced using Haver Analytics in July 2023. The OECD average inflation for Europe is for 23 countries. Overall OECD inflation is for 36 countries, including 13 countries outside Europe.

12 Food and Agriculture Organization of the United States, “FAO food price index,” accessed July 2023; Akrur Barua, Sizzling food prices are leading to global heartburn, Deloitte Insights, May 31, 2022.

13 Bank of Japan, Summary of opinions at the monetary policy meeting on June 15 and 16, 2023, June 26, 2023.

14 National Bureau of Statistics of China, Consumer Price Index, sourced using Haver Analytics in July 2023.

15 Jihye Lee, “China cuts a key policy rate for first time in 10 months as economic rebound cools,” CNBC, June 14, 2023.

16 Haver Analytics, accessed in July 2023; Jared Malsin and Chelsey Dulaney, “Turkish central bank jacks up interest rates in reversal for Erdogan,” Wall Street Journal, June 22, 2023.

17 Office of National Statistics, “Consumer price inflation, UK: May 2023,” June 21, 2023; For United Kingdom, core inflation that we have cited here is core CPI inflation and not core CPIH inflation.

18 PTI, “Will strive to get CPI down to 4 percent; El Nino a challenge for food inflation: Das,” Economic Times, June 25, 2023.

19 Patricia Buckley and Akrur Barua, Does monetary tightening in advanced economies spell trouble for emerging markets?, Deloitte Insights, November 11, 2022.

20 Takehiko Nakao, “20 years after the Asian financial crisis: What have we learned?,” Asian Development Bank, July 4, 2017; Akrur Barua, Foreign reserves to the rescue for Asian currencies, Deloitte Insights, November 30, 2022.

21 Patrick Wintour, “What was the Black Sea grain deal and why did it collapse?,” Guardian, July 20, 2023.

22 Sam Meredith, “Bank of England warns of mortgage agony, says monthly cost could jump GBP 500 for some,” CNBC, July 12, 2023.

23 Board of Governors of the Federal Reserve System, Financial stability report, May 2023; European Central Bank, “Financial stability review,” May 2023.

24 International Monetary Fund, World Economic Outlook, sourced using Haver Analytics in July 2023. The figures here refer to economic blocs taken together.

25 Ibid.

26 Congressional Budget Office, “The budget and economic outlook: 2023 to 2033,” accessed in July 2023.

27 Haver Analytics, sourced July 2023; Lee Ying Shan, “Egypt’s pound is among the worst performing currencies in 2023. And its expected to plummet further,” CNBC, April 4, 2023; Peter Hoskins, “Sri Lanka defaults on debt for first time in history,” BBC, May 20, 2022; International Monetary Fund, “IMF reaches staff-level agreement with Pakistan on a US$3 billion stand-by arrangement,” press release, June 29, 2023.

28 Federal Reserve System, “Federal Reserve issues FOMC statement.”

29 Jeff Cox, “Fed holds off on rate hike, but says two more are coming later this year,” CNBC, June 14, 2023.

30 Daniel Bachman, United States economic forecast: Q2 2023, Deloitte Insights, June 15, 2023. The next two sentences share from the same source.

31 Office of National Statistics, “Consumer price inflation, UK: May 2023”; Elliot Smith, “British workers keep getting pay raises despite the Bank of England urging them not to ask for more money,” CNBC, July 12, 2023.

32 Elliot Smith, “Bank of England surprises with 50 basis point rate hike to tackle persistent inflation,” CNBC, June 22, 2023.

33 Bank of England, “Monetary policy report: August 2023,” August 3, 2023.

34 European Central Bank, “Monetary policy decisions,” press release, June 15, 2023.

35 European Central Bank, “Monetary policy decisions,” press release July 27, 2023.

36 Maria Eloisa Capurro, “Brazil’s central bank sees chance of a rate cut in August,” Bloomberg, June 27, 2023; Banco Central do Brasil, “Minutes of the Monetary Policy Committee (June 20–21, 2023)," June 27, 2023.

37 Banco Central do Brasil, “COPOM reduces the selic rate to 13.25% p.a.,” press release, August 2, 2023.

38 Evelyn Cheng, “China’s central bank says consumer prices will drop in July,” CNBC, July 14, 2023.

39 Lee Ying Shan, “Turkish lira sinks to fresh lows following the central bank’s interest rate hike,” CNBC, June 23, 2023.

─

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.