Article

첨단기술로 혁신 거듭하는 금융산업, 통찰력 확보가 관건

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

딜로이트 주간 경제 리뷰는 2023년 11월 1주차부터 8주간 ‘딜로이트 2024 금융산업 전망’을 부문별로 발행했습니다. 이번 주 ‘첨단기술로 혁신 거듭하는 금융산업, 통찰력 확보가 관건’ 아티클을 마지막으로 ‘2024 금융산업 전망’ 연재를 완료합니다.

첨단기술로 혁신 거듭하는 금융산업, 통찰력 확보가 관건

1. 은행 및 자본시장 부문: 해체되는 경계…첨단기술 역량으로 경쟁력 확보

1) 소매금융

2) 자산관리

3) 투자은행 및 자본시장

2. 자산운용 부문: 방대한 데이터와 투자 성과 간 연결고리 탐색

1) 투자 상품 및 포트폴리오 혁신

2) 고객경험 개선

3) 운영 효율화

3. 보험 부문: 궁극적 위험 방지를 위한 통찰력 모색

4. 부동산 부문: 낡은 시스템 쇄신과 스킬 격차 해소 시급

첨단기술로 혁신 거듭하는 금융산업, 통찰력 확보가 관건

금융 산업에서는 개인 맞춤화 경험과 디지털 수단에 대한 고객의 니즈가 높아지고 있다. 기술 발달과 소셜미디어로 정보 민주화가 확산된 결과다. 고객들은 복수의 선택지를 제시하는 금융 환경에 익숙해져 있는 데다, 스마트폰 터치 한 번으로 다양한 플랫폼을 오가며 계좌를 이동하고 예금을 분산하기가 더욱 간편해지고 있는 만큼, 이처럼 새로운 요구를 충족하지 않으면 살아남기 힘들다. 특히 젊은층 고객들은 일부 첨단기술 업체나 핀테크 플랫폼과 동일한 고도의 ‘옴니채널’ 경험을 요구한다. 기업 및 기관 고객들은 리스크 다각화를 위해 거래 은행의 수를 늘릴 의향을 보이고 있다.

생성형 AI의 등장도 금융 업계를 전환시킬 중요 요인이다. 사실 AI와 자동화는 금융산업에 새로운 기술은 아니다. 금융 업계는 이미 수년간 머신러닝/딥러닝 알고리즘과 자연어처리(NLP) 기술을 활용해 거래를 자동화하고 리스크 관리 프로세스를 현대화하며 투자 리서치를 수행해 왔다. 이렇게 거래 전주기에 걸쳐 다양한 기능을 자동화하는 데 거액을 투자했음에도 불구하고 여전히 사람의 수작업이 필요한 영역이 남아 있다. 하지만 마케팅 상품부터 코드까지 만들어 주는 대규모언어모델(LLM)의 도움을 받으면 이러한 영역도 자동화가 가능하다. 생성형 AI는 비용 절감뿐 아니라 근로자의 생산성 향상에도 도움이 된다. 또한 이렇게 해방된 인적 자원은 혁신과 고객과의 소통 등 더욱 가치 있는 일에 매진할 수 있다.

다만 생성형 AI 활용을 대규모화하기까지는 시간이 걸린다. 단기적으로 2024년에 해결해야 할 가장 큰 과제는 큰 효과를 낼 수 있는 활용사례를 파악하는 것이다. LLM의 효과는 조직마다 다르게 나타나기 때문에, 실제 도입 후 효과와 수반되는 리스크를 우선적으로 파악해야 한다.

AI 등 첨단기술의 활용을 극대화하려면 올바른 데이터를 확보해 조직 전반에서 활용 및 공유될 수 있도록 해야 한다. 금융 산업은 수년간 데이터 역량을 구축해 왔으나, 이제 이러한 데이터에서 고객에 대한 총체적이고 의미있는 통찰력을 뽑아내는 것이 중요해졌다.

1. 은행 및 자본시장 부문: 해체되는 경계...첨단기술 역량으로 경쟁력 확보

은행 및 자본시장 부문 고객들은 결제, 현금 상태, 거래, 밸류에이션에 대해 실시간 데이터를 요구한다. 또한 오픈뱅킹이 전 세계적으로 확산되면서 전통적 은행들만의 전유물로 여겨졌던 영역의 경계가 무너지고 있다. 은행들은 데이터에서 유의미한 통찰력을 얻는 것뿐 아니라 제3자 파트너들과 새로운 관계를 맺어 맞춤형 서비스 및 금융상품을 제공함으로써 고객 경험을 개선해 새로운 가치를 창출해야 한다.

또 신기술의 확산으로 새로운 위험요인들이 등장하고 있다. 오픈뱅킹과 첨단기술 기업과의 파트너십이 확산되면서 은행 인프라가 새로운 취약성과 사이버공격에 노출되고 있다. 은행이 서비스 제공업체와 파트너십을 맺고 이 서비스 제공업체들은 또 벤더들과 파트너십을 맺으면서, 이른바 ‘제4자 리스크’ 위협이 커지고 있다. 뿐만 아니라 생성형 AI가 대중화되면서 딥페이크(deepfake)가 더욱 정교화되는 등 이러한 위협은 첨단기술의 발전과 더불어 진화 속도가 가속화되고 있다. 결론적으로 위협 요인들이 빠르게 진화하면서 고객 신뢰를 유지하는 데 큰 장애물로 작용하고 있다.

1) 소매금융

은행은 첨단 기술을 활용해 위험을 축소하고, 운영을 효율화하고, 새로운 사기 방지 안전장치를 제공함으로써 고객과의 신뢰관계를 구축할 기회를 모색해야 한다. 특히 세계 각지에서 본인의 금융정보에 대한 개인의 통제권을 강화하는 오픈뱅킹 이니셔티브가 동력을 얻고 있다. 영국, 유럽, 호주, 사우디아라비아, 브라질, 멕시코 등 규제당국과 중앙은행들이 데이터 공유를 가로막는 장벽을 계속 허무는 작업을 진행 중이다.

은행들은 또한 디지털 신원 발행 및 인증을 위한 새로운 방법도 개발해야 한다. 특히 실제 또는 가상의 인간을 흉내내는 딥페이크가 늘어나는 만큼, 신원 관련 기술이 매우 중요해졌다. 또 디지털 지갑(digital wallet)의 도입이 확대되면서 안전장치의 필요성이 더욱 부각되고 있다. 북유럽과 캐나다에서는 상당수 금융기관들이 ‘뱅크ID’(BankID)와 ‘인터랙 베리파이드’(Interac Verified) 시스템1을 개발해 브랜드 이미지와 고객 신뢰도를 크게 개선했다. 디지털 경제에서 신뢰 기관으로 거듭난 셈이다. 사용자 개인의 터치스크린, 모바일 앱, 자판 사용습관 등을 분석하는 생체인식 기술도 금융사기와의 싸움에서 갈수록 중요한 역할을 하고 있다.

또한 단기적으로는 생성형 AI가 리스크 대응, 컴플라이언스, 운영 효율화 등 많은 이점을 가져다줄 것이다. 일례로 은행들은 언더라이팅 절차를 간소화하면서도 정확도를 높이고, 정보 기입이 누락됐거나 불완전할 경우 대화형 AI 툴이 즉각 대출자에게 알림을 보내는 등의 방식으로 AI를 활용해 주택담보대출 신청 경험을 개선할 수 있다.

일부 은행들은 이미 생성형 AI를 활용해 고객 지원 서비스를 강화하는 시범 사업을 론칭했다. 네덜란드 ABN암로(ABN Amro)는 직원 200명이 고객과의 대화를 요약하는 데 생성형 AI를 활용하고 있으며, 실시간으로 고객 불만사항을 해결하기 위한 고객 데이터를 수집하고 있다.2 스웨덴 클라르나 은행(Klarna Bank)은 전 직원에게 생성형 AI 언어 모델 사용을 지원하고, 이를 직접 경험하게 하고 있다.3 JP모간 체이스(JPMorgan Chase)는 생성형 AI 툴로 인해 2023년 말까지 미화 15억 달러에 달하는 가치가 추가로 생성될 것으로 추산했다.4 JP모간의 소매은행 사업부는 AI를 활용한 신용카드 업그레이드 등 맞춤형 서비스를 확대해 이미 성과를 얻고 있다.5

2) 자산관리

자산관리(WM) 업계는 첨단기술 투자를 지속하면서도 이전보다 비용 합리화에 더욱 신경을 쓰고 있다. 최근 딜로이트 서베이 결과, WM 68%는 수익 대비 비용 최적화와 규제 준수를 가장 중요한 단기 사업 과제로 여기는 것으로 나타났다.6 이를 위해 제3자 파트너를 모색하는 WM이 늘고 있다. 글로벌 WM 및 프라이빗 뱅킹(PB) 고객사들을 대상으로 최근 실시한 서베이 결과, 핀테크, 증권사, 수탁은행 등과 협력하여 기술 인프라를 현대화하면서 고객관계 강화를 위해 전략적으로 중요한 상품 및 서비스에 내부 자원과 시간을 집중하겠다는 응답자가 72%에 달했다.7

새로운 형태의 데이터와 AI를 더욱 잘 활용하려면 WM은 명확한 데이터 관리 전략을 수립해야 한다. 그래야만 심도 깊은 통찰력을 얻으면서도 민첩하고 규모 확대가 가능한 운영 시스템을 확립해 미래에 필요한 자문 모델을 갖출 수 있다. 자산관리에 특화된 산업 클라우드 솔루션 등 자산관리 플랫폼을 위한 클라우드 서비스에 대한 투자액은 향후 10년간 100억 달러 이상 증가할 것으로 전망된다.8

생성형 AI도 금융사기 탐지, 자금세탁 방지(AML), 고객 소통 및 마케팅, 상품 적합성 측정, 메모 작성, 연구 기반 보고서 산출 등에 활용되기 시작했다.9 도이치증권(Deutsche Bank)은 딥러닝을 도입, 고객 포트폴리오를 분석해 자산 집중 리스크를 파악하고 각 고객에게 적절한 펀드, 채권, 주식을 제안한다.10 제이피모간증권(JPMorgan)은 고객 선호도에 기반해 유가증권을 분석 및 선별하는 AI 모델 ‘인덱스GPT’(IndexGPT)에 대해 최근 상표 출원을 신청했다.11

3) 투자은행 및 자본시장

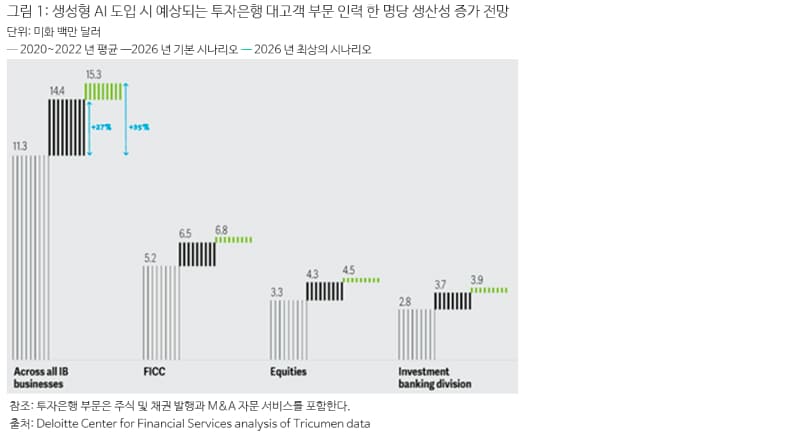

투자은행 업계에 AI는 생소한 기술이 아니다. 머신러닝(ML)/딥러닝 알고리즘과 자연어 처리(NLP) 기술은 수년간 거래 자동화, 리스크 관리 현대화, 투자 리서치 수행 등에 활용돼 왔다. 이제 다수의 투자은행들이 AI 산업의 가장 혁신적 기술이라 할 수 있는 생성형 AI의 활용사례를 실전에 도입하고 있다. 딜로이트는 생성형 AI 도입 시 투자은행 대고객 부문 인력의 생산성이 2026년까지 최대 27%~35% 증가(인플레이션 조정값)할 것으로 추산한다.12 이는 대고객 부문 인력 한 명당 300만~400만 달러의 추가 수익이 발생한다는 의미다(그림 1).

생성형 AI는 바이사이드 고객사들의 역학도 변모시킬 것이다. 고객사들이 생성형 AI를 도입하면, 매수 대상에 대해 더욱 효율적으로 분석할 수 있어 셀사이드에 대한 의존도가 줄어들 것이다. 일부 고객사들은 독립적으로 자체 가치 흐름 분석을 수행하고, 가장 높은 부가가치를 창출하는 서비스만 투자은행들에 맡기려 할 수도 있다. AI는 금융의 민주화를 한층 촉발시키고 진입 장벽을 허물어 시장 비효율성을 제거해, 시장 내 격차를 좁혀줄 것이다. 다만 이 대목에서 생성형 AI 모델을 어떤 데이터로 훈련하느냐가 관건인데, 그러한 데이터 모델과 대규모언어모델(LLM)을 구축하려면 대규모 투자가 필요한 만큼 시장 격차가 오히려 벌어지고 소규모의 부티크 은행들이 뒤처질 가능성도 배제할 수 없다. 따라서 규모 확대와 최적의 자본 배치가 투자은행 업계에 한층 중요한 과업이 될 것이다. 투자은행들은 생성형 AI를 활용해 전환 잠재력이 가장 큰 부문에 초점을 맞출 필요가 있다.

AI 도입은 규제 컴플라이언스와 더불어 브랜드 이미지 및 여타 운영 상의 리스크를 수반한다. 이러한 위험을 방지하기 위해 투자은행들은 유능한 핀테크 및 벤더 업체들과 파트너십 관계를 맺고, 계속해서 진화하는 생성형 AI 기술 현황을 제대로 파악해, 신중하게 가치사슬에 도입할 필요가 있다.

한편 주요 투자은행들이 인건비를 줄이기 위한 전략으로 선회했음에도 불구하고 첨단기술 부문 인력 쟁탈전은 여전히 치열하다. 시장 수요에 발맞추고 경쟁 차별화를 위해 첨단기술 도입을 게을리할 수 없는 투자은행들은 막대한 비용이 들더라도 유능한 데이터 과학자와 AI 전문가를 찾는 데 혈안이 돼 있다. 금융산업에서 이들 첨단기술 부문 인력 시장은 수요가 공급을 훨씬 능가하고 있다. 최근 첨단기술 산업에서 대량 해고가 이어지며 투자은행들의 기술 인력 구하기가 다소 수월해졌지만, 향후 금융산업뿐 아니라 대부분 산업에서는 첨단기술 인력을 구하기 위해 막대한 비용을 들여야 할 것이다.

또 AI를 중심으로 기술 혁신이 가팔라지면서 투자은행 뱅커들 스스로가 첨단기술에 대한 전문지식을 쌓을 필요가 있다. 기업과 바이사이드 고객사들은 이러한 첨단기술이 자사와 산업에 미치는 영향에 대한 정확한 분석을 요구한다. 또한 산업 간 융합도 가속화되면서 M&A 시장에서도 전례 없는 시너지가 창출되고 있다. 따라서 딜메이커 역할을 하는 투자은행 뱅커들은 첨단기술과 융합 산업에 대한 전문성을 키워야 한다.

2. 자산운용 부문: 방대한 데이터와 투자 성과 간 연결고리 모색

자산운용 업계는 독특한 가치를 창출함과 동시에 시장 평균을 능가하는 알파(alpha) 성과를 내는 투자 포트폴리오를 창출하기 위해 다양한 방법을 모색하고 있다. 특히 기업 및 시장 수익률 관련 데이터를 가능한 한 많이 확보해, 첨단 애널리틱스 및 인공지능(AI) 기술로 방대한 데이터와 투자 성과 간 연관성을 누구보다 재빨리 분석해야 경쟁 우위를 점할 수 있다.

1) 투자 상품 및 포트폴리오 혁신

자산운용 업계에서는 패키지 투자상품, 자산평가, 투자전략, 테마형 투자, 오퍼링 운영 접근법 등을 통틀어 첨단기술을 활용한 투자상품 개발 트렌드가 동력을 얻고 있다.

우선 1990년에 처음 등장한 상장지수펀드(ETF)가 여전히 자산운용 업계의 혁신을 주도하고 있다. 그 중에서도 첨단기술의 힘을 얻어 가장 최근 등장한 혁신은 기초지수를 추종하는 대신 펀드매니저 재량으로 투자 종목과 비중을 조정하는 액티브 ETF로, 그 개념은 새롭지 않으나 데이터 애널리틱스 기술의 발전에 힘입어 2023년에 눈에 띄게 급성장했다. 2022년 한 해 액티브 ETF의 운용자산(AUM)이10.6% 증가했고,13 2022년 전 세계 ETF로 순유입된 자본 중 14.3%가 액티브 ETF로 순유입됐다. 2022년 말 기준 전 세계 액티브 ETF는 1,878개를 기록했으며, ETF AUM 규모인 9조3,000억 달러 중 약 4,880억 달러를 차지했다.14 2023년에는 뮤추얼펀드가 대거 ETF로 전환되면서 액티브 ETF가 급성장했다. 이제 투자자들이 선택할 수 있는 액티브 ETF의 폭이 넓어진 만큼, 상당수 자산운용사들과 투자자들은 액티브 ETF가 향후 투자 포트폴리오에 포함될 것으로 전망하고 있다.15

데이터 애널리틱스와 AI의 발전으로 등장한 또 다른 혁신은 다이렉트 인덱싱(direct indexing)이다. 다이렉트 인덱싱은 별도운영계정(SMA)의 장점을 취해 변형한 것으로, 투자자의 입맛에 맞춰 맞춤형 지수로 포트폴리오를 구성하는 것이다. 다이렉트 인덱싱의 투자 하한선과 자산평가 기준이 모두 낮아지고 있는 추세인 만큼, 개인 투자자들의 접근성이 한층 확대될 것으로 전망된다.16 이 가운데 자산운용사들은 다양한 투자 옵션을 제공하거나 투자 하한선과 거래 빈도를 내세워 각기 차별화를 시도하고 있다. 다이렉트 인덱싱은 자산 관리 및 투자 자문 업체의 기술 플랫폼에서도 지원할 수 있기 때문에, 자산운용사들에 새로운 경쟁 압력이 되고 있다. 다이렉트 인덱싱 상품 규모는 2026년까지 연평균 12.3% 증가해 8,250억 달러에 이를 것으로 전망된다.17 이처럼 다이렉트 인덱싱을 통해 AUM을 확대하는 추세가 강화되면, 액티브 및 패시브 펀드들의 AUM을 둘러싼 새로운 경쟁이 시작될 것으로 예상된다. 이들은 기존 ETF나 뮤추얼펀드에 맞춤화 기능을 추가하는 방식으로 대응할 수 있다. 실제로 최근 수년간 모간스탠리, 블랙록, 뱅가드, 프랭클린 템플턴, JP모간 체이스 등 대형 운용사들은 다이렉트 인덱싱 역량을 구축했다.18

2) 고객경험 개선

투자 성과가 뛰어나면 고객경험도 개선되는 후광 효과가 있다. 하지만 성과를 넘어 맞춤화와 소통의 시의적절성 등도 고객 만족도에 큰 영향을 미치며, 이러한 고객의 니즈를 파악하고 대응하는 데 첨단기술이 큰 역할을 할 수 있다.19 고객들은 다른 산업에서 경험한 첨단 서비스에 익숙해져 있기 때문에, 자산운용사들에게서도 비슷한 수준의 고객경험(CX)을 기대하고 있다는 점을 주지할 필요가 있다.

실제로 뛰어난 고객경험을 제공하는 자산운용사들은 수익 전망이 한층 개선되는 것으로 나타났다.20 고객경험에 선도적인 자산운용사들은 첨단기술을 활용해 새로운 서비스를 제공하는 것보다 △명확하고 투명한 펀드 성과 보고 △시의적절하고 분명한 고객 소통 △고객 불만의 매끄러운 해결 △장기적 고객 관계 지향 △고객 선호도 및 피드백의 충실한 반영 등 기본 역량을 강화하는 데 집중한다.21 일례로, 미국 증권사 에드워드 존스(Edward Jones)는 개인 맞춤화와 세금 관리 역량을 강화하고 투자 포트폴리오를 확대하기 위한 투자를 늘렸다.22 또 상당수 자산운용사들은 고객경험 개선을 책임지는 고위 임원 직책을 신설하기도 했다. 23

고객경험은 특히 생성형 AI로 향후 수년간 큰 전환이 일어날 수 있는 영역이다. 생성형 AI를 활용해 고객 분류를 초세분화하고 고객의 과거 소통 기록과 포트폴리오 정보를 분석하면, 더욱 빠르고 정확하고 개인 맞춤화된 고객경험을 제공할 수 있다. LLM은 데이터 관리의 효율성과 통제 능력을 강화해, 포트폴리오 보고 프로세스를 극적으로 고도화하고 맞춤화할 수 있다. 또 자체 성과 데이터를 활용하면 생성형 AI의 ‘환각’(hallucination) 문제도 일부 해결할 수 있다.

첨단기술의 이점을 충분히 누리려면 더 많은 데이터를 확보하고 애널리틱스 역량을 강화해야 한다. 하지만 이 전략을 실제로 이행하는 것은 다소 복잡한 일이다. 우선 기존 데이터뿐 아니라 새로운 데이터도 신호 대 잡음비(signal-to-noise ratio, S/N)가 낮아 신호가 불명확하다는 문제가 있다. 또 잠재적 투자 신호를 지닌 데이터 출처를 제공하는 업체도 급격히 많아져, 수많은 정보 속에서 알파 신호를 잡아내기가 오히려 어려워졌다. 게다가 수많은 데이터세트에서 투자 인사이트를 뽑아내려면 데이터 과학자와 증권 애널리스트 간 긴밀한 협력이 필요한데, 이들은 사용하는 언어 자체가 서로 매우 다르다. 따라서 자산운용 업계 또한 또 한 번의 디지털 전환을 수행하려면 프런트, 백, 미들 오피스뿐 아니라 재무, 정보기술, 리스크 관리 등을 담당하는 부서 간 긴밀한 협업이 필수다. 일례로, 티 로우 프라이스(T. Rowe Price)는 모든 사업부에서 도입할 수 있는 AI 파일럿에 대한 투자를 단행했다.24

3) 운영 효율화

고객을 만족시키는 것이 모든 자산운용사들의 최종 목표지만, 목표만을 보고 통제 없이 비효율적인 운영이 지속되면 재앙을 피할 수 없다. 자산운용 업계는 치열한 경쟁 환경에서 수익을 추구하려면 효율성을 우선시해야 할 뿐 아니라 여타 금융산업에 비해 규제가 한층 까다롭기 때문에 거버넌스와 내부 통제도 간과할 수 없다. 이 가운데 파괴적일 정도로 혁신적인 첨단기술까지 등장해 복잡성이 증대하고 있다.

2024년 선도적 자산운용사들은 디지털 전환 프로세스에서 두 가지 핵심 첨단기술인 생성형 AI와 양자 컴퓨팅에 대한 투자에 초점을 맞출 것으로 예상된다. 딜로이트 서베이에 따르면, 자사가 디지털 전환의 잠재적 이점에 대해 완전히 또는 거의 완전히 이해하고 있다고 응답한 비율이 50%에 달해 2022년의 44%에서 늘었다.25 이러한 핵심 첨단기술 도입은 동력이 강화돼, 2025년까지 생성형 AI나 양자내성암호(post-quantum cryptography, PQC) 등의 역량을 갖추지 못한 자산운용사들은 경쟁에서 밀릴 수 있다.

우선 자산운용 업계 생성형 AI 도입은 2024년 한 해 눈에 띄게 가속화될 것으로 보인다. 생성형 AI를 활용하면 고객 맞춤형 종목 선택, 투자 성과 보고서 작성, 위임장 작성, 자문 플랫폼 강화, 디지털 비서 역량 강화 등 다양한 이점을 누릴 수 있다.26 생성형 AI는 비용이 많이 들고 고도의 코딩 기술이 필요했던 블록체인의 분산원장 기술과 달리, 초기 도입 시 특별한 코딩 기술이나 높은 비용이 필요하지 않기 때문에 더욱 빠르게 도입될 것으로 전망된다. 다만 사이버 위험과 LLM 환각 문제, AI 거버넌스 등 수반되는 문제에 대한 대응책을 미리 마련할 필요가 있다.

양자 컴퓨팅 기술은 급속도로 발전해 이제 신생 단계를 벗어난 만큼, 자산운용 업계의 도입 속도도 가팔라질 것으로 기대된다. 이에 대한 투자가 시급하지는 않지만, 일부 자산운용사들은 수익 창출과 고객경험 개선을 위해 선제적인 투자에 나서고 있다.27 양자 컴퓨팅 기술을 도입하면 몬테카를로 시뮬레이션, 포트폴리오 최적화, 리스크 최소화, 복잡한 파생상품 측정 등 역량을 강화해 경쟁우위를 점할 수 있다.28 또한 대규모 데이터를 처리하는 AI 능력을 강화하고, 고객 피드백과 행동방식을 거의 실시간 분석해 고객경험을 개선하는 데도 활용할 수 있다.29 자산운용 업계의 양자컴퓨팅 기술 도입은 아직 초기 단계지만, JP모간 체이스, 골드만삭스, 바클레이스, HSBC 등 대형 운용사들은 이미 팀을 꾸려 관련 기술의 활용사례를 탐색하고 있다.30 이들은 자산운용 업계 전반에 양자 컴퓨팅이 도입되는 초기 몇 년간은 정보 우위를 점할 것으로 전망된다. 다만 해커들 또한 양자컴퓨팅 기술을 이용해 미리 탈취한 암호화 정보를 해독할 위험이 있으므로,31 이 또한 방어 태세를 미리 갖추는 것이 필요하다. 전체 데이터 인벤토리와 각 데이터의 민감도, 저장 장소와 보안 방식을 총체적으로 파악하고, 양자내성암호로의 전환 과정을 정확히 이해하고, 기존의 시스템과 데이터를 안전하게 보호하는 장치를 마련할 필요가 있다.

3. 보험 부문: 궁극적 위험 방지를 위한 통찰력 모색

보험사들은 2024년 한 해 자동화, AI, 첨단 애널리틱스, 코어 디지털 전환 등 기반을 마련해 변화하는 업계 환경에 신속히 대응해 경쟁력을 강화할 필요가 있다. 첨단기술 역량을 강화하면 보험료 및 보험 대상 책정을 개선하고, 보험료 청구 관리 강화를 통해 손실비용을 줄이고, 운영 시스템의 효율성을 강화할 수 있다. 또한 위험이나 재해가 발생하기 전 선제적 예방 장치를 강화하고 보험의 혜택을 누리지 못하는 계층에 더욱 효율적으로 접근하는 장기적 목표도 달성할 수 있다.

사실 보험 업계는 수년간 디지털 전환을 최우선순위에 두었지만, 소비자들은 전자상거래 등 여타 산업과 비교해 보험 업계의 디지털 서비스, 인터페이스, 경험이 아직 부족하다고 느끼고 있다. 보험 업계는 클라우드 이전에 속도를 내고 있음에도 불구하고 낡은 메인프레임 기반 시스템, 다중 코어 플랫폼, 통합 복잡성, 비효율적 데이터 흐름 등 레거시 시스템이 고객경험 최적화를 방해하고 있다. 이를 해결하기 위해 AI 및 첨단 애널리틱스 기술을 더욱 적극적으로 도입해 디지털 고객소통을 강화함으로써, 고객 인터페이스를 더욱 직접적이고 직관적인 시스템으로 전환할 필요가 있다.

보험사들의 AI 도입 목적은 당초 직원 생산성 개선, 신속한 의사결정, 비용 절감 등이었지만, 점차 AI가 고객경험에 중요한 요인이 되고 있다. AI에 첨단 애널리틱스를 접목하면 고객들의 행동방식과 감정 등 가치 높은 정보를 총체적이고도 실시간으로 얻을 수 있다. 이러한 인사이트는 세분화된 고객 맞춤형 서비스를 제공하는 데 큰 도움이 된다. 일례로, 인도 손해보험사 HDFC ERGO는 AI를 활용해 보험 가입, 고객 불만 해결 등 초개인화된 맞춤형 고객경험을 제공하고 있다.32

AI와 첨단 애널리틱스 기술을 활용하면 사물인터넷(IoT) 데이터를 분석해 사전에 잠재적 재해를 예측해, 정부 당국에 예방 조치를 요구할 수도 있다. 독일 뮌헨 재보험(Munich Re)의 미국 자회사인 하트포드 스팀 보일러(Hartford Steam Boiler)는 하드웨어 센서를 통해 기온 변화 등을 원격 감지해 경고를 보내는 ‘센서 솔루션즈’(Sensor Solutions)를 출시했다.33 AI 모델은 언더라이터, 손해사정사, 고객 서비스 담당자 등의 역할을 할 수도 있다. 하지만 규제 환경과 AI 의사결정에 대한 신뢰가 아직 불확실한 만큼, AI 활용과 사람의 개입 간 균형을 신중하게 조율할 필요가 있다.

보험 업계는 막강한 데이터 자산을 보유하고 있으므로 애널리틱스 역량이 빠르게 발전할 것으로 기대된다. 이를 통해 더욱 강화된 인사이트를 더욱 빠르게 얻으려면, 전사적 시각에 기반해 운영 상의 사일로를 제거하고 데이터 역량을 현대화해야 한다. 이를 위해 총체적 데이터 관리, 통합, 거버닝 시스템을 강화함과 동시에 자체 데이터와 대규모 비정형 데이터세트, 제3자 데이터 등을 고루 활용할 필요가 있다.34 이러한 데이터 역량은 자체적으로 구축하기 보다 인슈어테크(InsurTech) 스타트업이나 빅테크와 협업을 활용하면 더욱 효율적으로 구축할 수도 있다. 또 거버넌스 기준과 관련한 잠재적 문제를 파악하고 가드레일을 구축하기 위해 내부적으로 최고리스크책임자(CRO) 및 최고컴플라이언스책임자(CCO)와의 긴밀한 소통도 필수다.

4. 부동산 부문: 낡은 시스템 쇄신과 스킬 격차 해소 시급

부동산 자산은 전 세계 실물 자산의 약 2/3를 차지할 정도로 성장했지만, 부동산업을 뒷받침하는 기술은 정체 양상을 보이고 있다.35 ‘딜로이트 2024 부동산 전망 서베이’에 따르면, 전 세계 부동산 기업의 61%가 여전히 레거시 기술 인프라에 의존하고 있는 것으로 나타났다. 또 레거시 기술에 의존하는 응답자 중 절반 가량은 현대화 계획을 수립했지만, 성공적인 이행은 복잡한 장애물에 가로막혀 있는 것으로 나타났다. 현재 부동산업 데이터 중 73%가 제대로 활용되지 못하는 것으로 추산된다.36

가장 큰 문제는 대부분 부동산 기업들이 개별 목적에만 사용되는 낡은 레거시 기술 인프라에 의존하고 있다는 점이다. 전 세계 부동산 기업은 평균적으로 보고 작업의 60%, 부동산 가치측정 및 현금흐름 분석의 51%, 예산 수립의 45%에 여전히 스프레드시트를 사용하는 것으로 나타났다.37 이처럼 데이터 프로세스가 산발적으로 이뤄져 조직 내 상호 소통 능력이 제한돼, 불필요한 중복과 비효율성이 발생하기 때문에 데이터 흐름의 속도가 전반적으로 느리다는 문제가 있다.

부동산 업계가 새로 도입하는 첨단기술의 10~20%는 이러한 기술 부채(technical debt)를 없애기 위한 것으로 나타났다. 일부의 경우 IT 예산의 60%가 기술 부채를 해결하는 데 쓰이기도 한다.38 하지만 부동산 서비스 기업 JLL에 따르면, 실시간 비즈니스 인텔리전스 및 애널리틱스를 활용하는 부동산 기업은 전 세계 13%에 그쳤다.39

직원의 세대 다양성 부족, 시대에 뒤처진 직급 시스템과 인사 프로세스, 조직 문화 등도 부동산 업계의 디지털 전환을 가로막고 있다. 딜로이트 서베이에 따르면, 부동산 기업 직원의 45%가 54세 이상으로 은행 및 보험 업계 총합 평균인 22%를 훌쩍 뛰어 넘었고, 19~24세는 4%에 불과해 범산업 평균인 24%보다 매우 낮았다.40 게다가 부동산 기업 신규 직원 10명 중 3명은 베이비부머 세대로, Z 세대 1명당 베이비부머 3명이 신규 채용되는 꼴로 나타났다.41 부동산 기업들이 선호하는 신규 채용자의 역량이 데이터 애널리틱스, 소프트웨어 개발, 클라우드 컴퓨팅 등 첨단기술보다 재무, 세일즈, 부동산 관리 등이기 때문으로 풀이된다. 이 때문에 부동산업은 타 산업과 첨단기술 스킬 격차가 더욱 벌어지고 있다.42

이에 따라 데이터 사일로를 없애고 데이터 흐름을 개선하는 것이 2024년 부동산 업계의 필수 과제로 부상할 전망이다. 코어 데이터를 비효율적으로 관리하면 커져 가는 재무 불안정 속에서 대차대조표를 개선하기 어렵다. 실시간 데이터 기반 의사결정이 가능해야 경쟁에서 살아남을 수 있다. 하지만 지나치게 많은 데이터도 도움이 되지 않으므로, 적절한 데이터 툴을 활용해 효율성을 개선하는 방향으로 나아가야 한다.

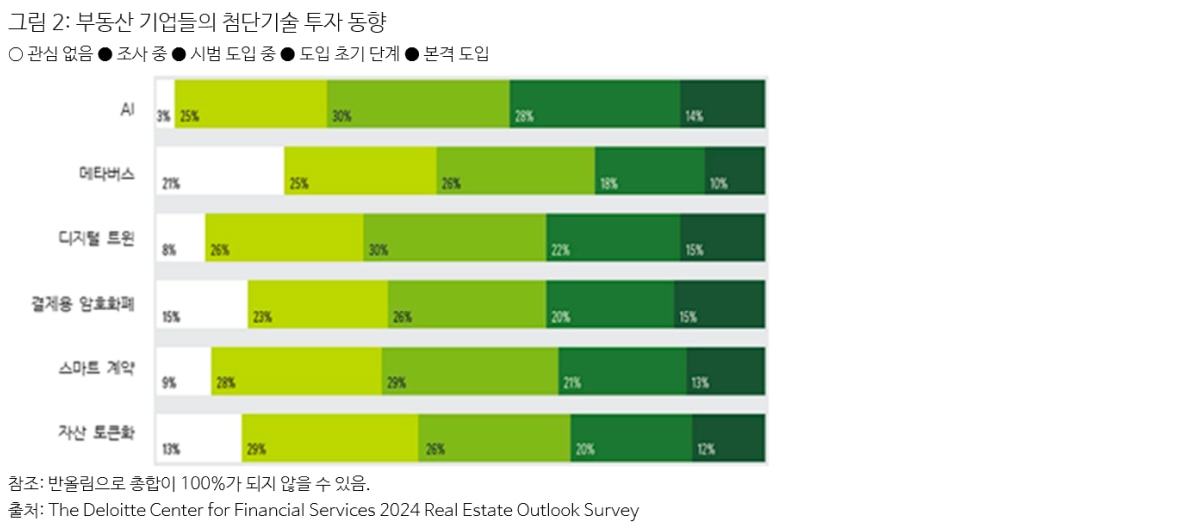

딜로이트 서베이 결과 부동산 기업들이 가장 관심을 두는 첨단기술은 AI로 나타났다(그림 2). 응답자의 72%가 AI 솔루션을 시범 도입, 초기 도입, 본격 도입하고 있다고 답했다. 또 생성형 AI의 활용사례에 대한 관심도 높아졌다. 생성형 AI는 부동산 매매 자문, 임대 및 임차인 관리, 부동산 관리, 재무실사, 시장 분석 등에 활용할 수 있다.

디지털 트윈 기술에 투자했다는 응답자도 67%에 달했다. 디지털 트윈 기술을 도입하면 스마트 센서를 통해 실시간으로 부동산 활용 상태를 파악할 수 있다. 이 외 스마트 계약, 블록체인 기반 자가실행 거래 프로토콜 등의 첨단기술도 부동산업에 도입할 수 있다.

─

1 Finextra, “Banks must act now to embed themselves in the digital identity market,” February 1, 2023.

2 Ryan Browne and MacKenzie Sigalos, “Big banks are talking up generative A.I. — but the risks mean they’re not diving in headfirst,” CNBC, June 13, 2023.

3 William Shaw and Aisha S. Gani, “Wall Street banks are using AI to rewire the world of finance,” Bloomberg, May 31, 2023.

4 Catherine Leffert, “JPMorgan Chase aims to create $1.5 billion in value with AI by yearend,” American Banker, May 30, 2023.

5 Ibid.

6 Citi, “Disruption and transformation in wealth: Future-proofing service and operating models,” July 18, 2023.

7 Ibid.

8 Global Market Insights, “Wealth management platform market size by advisory mode (Human advisory, robo advisory, hybrid), By deployment model (on-premise, cloud), application, end-use & global forecast, 2023 – 2032,” accessed August 4, 2023.

9 Blake Schmidt and Amanda Albright, “AI Is coming for wealth management. Here’s what that means,” Bloomberg, April 21, 2023.

10 William Shaw and Aisha S. Gani, “Wall Street banks are using AI to rewire the world of finance,” Bloomberg, June 1, 2023.

11 Hugh Son, “JPMorgan is developing a ChatGPT-like A.I. service that gives investment advice,” CNBC, May 25, 2023.

12 DCFS analysis of Tricumen database.

13 ETFGI, “ETFGI reports actively managed ETFs listed globally gathered net inflows of US13.40 billion during December 2022,” press release, January 20, 2023; ETFGI, “ETFGI reports the global ETF industry gathered US$856 billion in net inflows in 2022,” press release, January 12, 2023.

14 ETFGI, “ETFGI reports actively managed ETFs listed globally gathered net inflows of US13.40 billion during December 2022;” ETFGI, “ETFGI reports the global ETF industry gathered US$856 billion in net inflows in 2022.”

15 Trackinsight, Global ETF Survey 2023, May 15, 2023, p. 13.

16 Nicole Jao, “Interactive brokers debuts direct indexing tool,” Ignites, May 03, 2023; Schwab, “Schwab delivers enhanced direct indexing capabilities to RIAs,” press release, June 08, 2023.

17 Donnie Ethier, Michael Manning, John McKenna, Bing Waldert, The case for direct indexing: Differentiation in a competitive marketplace, Cerulli Associates, December 1, 2022.

18 Joe Morris, “BNY Mellon breaks into direct indexing,” Ignites, June 7, 2023; Kendra Thompson, Sandeep Mukherjee, Ferishta Sahebzada, Shaun Goffenberg, Next on the horizon: direct indexing, Deloitte, June 2022.

19 Tony Gaughan, Gavin Norwood, Andy McNeill, Nina Laney, Peter Evans, Engaging the whole firm: Improving client experience in institutional and wholesale investment management, Deloitte UK, 2019.

20 Deloitte Center for Financial Services 2024 Investment Management Outlook Survey.

21 Tony Gaughan, Gavin Norwood, Andy McNeill, Nina Laney, Peter Evans, Engaging the whole firm: Improving client experience in institutional and wholesale investment management.

22 Edward Jones, “Edward Jones continues transformational journey by expanding offerings for clients,” news release, August 15, 2023.

23 Nicholas Pratt, “Asset managers to focus on client experience,” FundsTech, April 5, 2023.

24 T. Rowe Price, “Earnings transcript Q2 2023,” July 28, 2023, p. 13.

25 Deloitte Center for Financial Services 2024 Investment Management Outlook Survey.

26 Hugh Son, “JPMorgan is developing a ChatGPT-like A.I. service that gives investment advice,” CNBC, May 25, 2023; Fred Chan, “Chinese fund manager issues first AI chatbot-assisted earnings report,” Ignites Asia, April 24, 2023; Dom Lawson, “ChatGPT presents 'a lot of opportunities': Amundi COO,” Ignites Europe, May 2, 2023; Business Wire, “Orion advisor technology goes live with industry’s first ChatGPT integration,” press release, May 10, 2023; Porter Fraker (Managing director, Boosted.ai), video interview with the author, July 6, 2023.

27 Dr. Colin Soutar, Scott Buchholz, Doug Dannemiller, Mohak Bhuta, Industry spending on quantum computing will rise dramatically. Will it pay off?, Deloitte Insights, July 27, 2023.

28 FM contributors, “Harnessing quantum computing for financial analysis and risk management,” Finance Magnates, April 13, 2023.

29 Jonathan Ruane, Andrew McAfee, and William D. Oliver, “Quantum computing for business leaders,” Harvard Business Review, January-February 2022; Aaron Raj, “Here’s how quantum computing can enhance financial services,” Techwire Asia, January 18, 2023.

30 Greg Noone, “Who are the early adopters of quantum computers? Big banks, that’s who,” Tech Monitor, January 12, 2023.

31 Nancy Liu, “‘Harvest now, decrypt later’ concern boosts quantum security awareness,” SDxCentral, September 28, 2022.

32 Kirti Jha, “National Insurance Awareness Day: How is AI revolutionizing the insurance sector? Experts weigh in,” Mint Genie, June 28, 2023.

33 David Agnew, “Predict & Prevent™: How a new generation of tech is mitigating general property losses before they occur,” Risk & Insurance, April 8, 2023.

34 Send, “InsurTech Send launches smart submission product to increase insurers’ submission-to-quote ratios,” press release, June 27, 2023.

35 Adrienne Sanders Kaye, “Proptech and real estate disruption: Unlocking innovation,” Columbia Business School, October 27, 2022.

36 Mike Gualtieri, “Hadoop is data’s darling for a reason,” Forrester, January 21, 2016.

37 Altus Group, CRE innovation report, 2019.

38 Ken Knapton, “Measuring and managing technical debt,” Forbes, August 10, 2022.

39 JLL, “How real estate is raising its data game,” May 30, 2023.

40 Jim Berry and John D’Angelo, “Preparing for the future of commercial real estate,” Deloitte, September 14, 2020.

41 Ibid.

42 Ibid.

─