News

지정학적 갈등과 기후변화가 해상 공급망에 드리운 그늘:

홍해 선박 공격과 파나마 운하 가뭄 사태의 지속에 따른 파급력 주목

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2024년 4월 1주차 딜로이트 주간 글로벌 경제 리뷰는 지정학적 갈등과 기후변화가 해상 공급망에 드리운 그늘에 대해 다룹니다.

지정학적 갈등과 기후변화가 해상 공급망에 드리운 그늘: 홍해 선박 공격과 파나마 운하 가뭄 사태의 지속에 따른 파급력 주목

2024년 첫 2개월 동안 수에즈 운하를 관통하는 무역은 전년 대비 50% 감소했다. 같은 기간 파나마 운하를 통한 무역도 32% 감소하여 글로벌 공급망 혼란을 초래하고 주요 거시경제 지표에 영향을 미쳤다.[1]

앞서 2020년 코로나19 팬데믹과 2022년 러시아-우크라이나 전쟁의 발발이 글로벌 공급망에 대혼란을 초래했다. 최근에는 홍해(Rea Sea) 남단에서 국제 상선에 대한 예멘 후티(Houthi) 반군의 공격과 파나마의 가뭄으로 인한 운하 흘수 제한 등 지정학적인 갈등과 기후 변화가 계속해서 해상 무역의 미래와 글로벌 공급망의 회복탄력성에 대한 의문을 불러일으키고 있다.[2]

2023년 11월 19일 이후 홍해를 통과하는 상선에 대한 후티 반군 공격이 100일이 지난 지금에도 이어지고 있다. 심지어 미국과 동맹국이 ‘번영의 수호자 작전’(Operation Prosperity Guardian)을 시작한 후에도 중단되지 않았다. 2023년 기준 전 세계 해상 무역의 약 13%가 홍해를 통과했다. 이는 평균 15%에서 줄어든 수치다.[3] 홍해 위기로 인해 타격을 입은 기업들 중에서 대표적인 테슬라(Tesla)는 올해 1분기에 전기차 출하량이 전년 대비 8.5% 감소했다고 보고했다. 4년 만에 처음으로 분기 출하량이 줄어든 것이다.[4]

앞서 러-우 전쟁으로 인한 흑해(Black Sea) 해운 활동의 제약과 143년 만에 최악의 가뭄으로 인한 파나마 운하의 통항이 제한된 가운데 홍해 위기까지 발생했다. 극심한 가뭄으로 파나마 운하는 흘수 제한이 장기화됐고, 이에 따라 작년 11월 3일부터 선박 예약 슬롯 제한 조치에 나섰다. 파나마 운하의 선박 통항량은 2023년 일일 평균 36척에서 올해는 22~25척 수준으로 줄었다. 우기가 시작되는 5월에 가서야 슬롯을 점차 확대할 계획이다. 파나마 운하는 연간 1만 3,000척의 선박이 통과하며, 이는 세계 해상 무역의 5%를 차지한다.[5]

그림 1은 국제통화기금(IMF)의 포트와치(PortWatch) 플랫폼 데이터를 사용해 세 가지 주요 해상 운송 경로를 통과하는 해상 무역 규모의 변화를 보여준다. IMF의 추정에 의하면, 수에즈 운하를 통과하는 무역량은 올해 들어 2개월 사이 전년 대비 50% 감소한 반면, 희망봉 항로를 통과하는 무역량은 작년보다 약 74%나 급증했다. 한편, 파나마 운하를 통한 무역량은 작년과 비교할 때 약 32% 감소했다.[6]

올해 1월과 2월 사이 사하라 이남 아프리카의 70개 항구에서 기항이 전년 대비로 6.7% 감소하였으며 유럽연합(EU)과 중동 및 중앙아시아 항구의 기항 감소폭은 5.3% 수준으로 나타났다. 이는 운하 통과 선박이 감소하고 보다 먼 항로를 이용함으로써 배송 시간이 연장돼 일시적인 영향을 받았기 때문으로 풀이된다. 하지만 이 같은 혼란의 영향을 받는 국가는 일부 공급망이 어려움을 겪게 되고 경제적으로 인플레이션 압력이 상승하는 충격이 발생할 수 있다. 인플레이션 압력 상승 요인에는 운송 비용의 상승 영향도 포함된다.[7]

선박이 수에즈 운하를 우회하여 희망봉 항로를 선택하는 경우 배송 시간은 10일 이상 소요되는 것으로 알려져 있으며, 수송 항로의 거리가 증가하면서 더 많은 선적 용량이 필요해지고 해운 운임과 보험 비용도 대폭 증가한다.

사우디아라비아의 라스타누라 항에서 네덜란드 로테르담까지 석유를 운송할 때 수에즈 운하를 통과하면 1만 358킬로미터이지만 희망봉으로 우회할 경우 거리는 1만 78,975킬로미터로 늘어난다. 싱가포르에서 로테르담으로 가는 항로도 수에즈를 통과하면 거리가 29% 줄어든다. 또한 싱가포르에서 로테르담까지 컨테이너 운송을 할 경우 수에즈를 통과하면 8척의 배에 53일 걸리던 것이 희망봉으로 우회하면 63일이 소요되고 추가 선박 용량이 필요해진다.[8]

파나마 운하를 우회하려는 선박은 수에즈 운하를 선택해야 하지만, 홍해 항로가 위험하기 때문에 더 먼 우회 항로를 선택하거나 대서양과 태평양을 연결하는 철도를 활용하는 방식을 탐색해야 하는 실정이다. 중국 선전에서 미국 플로리다까지 선박 운송의 경우 파나마 운하를 통하지 않고 수에즈 운하를 이용할 경우 운송 기간이 약 6일, 17% 더 늘어나는 것으로 알려져 있지만 수에즈 운하도 피하려면 이보다 더욱 먼 경로가 필요해지는 것이다.[9]

홍해의 후티 반군 공격 위험은 사태가 발생한 지 3개월이 훌쩍 넘은 지금도 계속되고 있다. 테슬라의 창업주인 일론 머스크(Elon Musk)는 최근 당분간 홍해로 컨테이너선 복귀는 없을 것이며, 희망봉 항로로 우회를 계속할 것이라고 밝혔다. 이는 홍해의 항로 운송 차질이 당분간 지속될 것임을 시사한다.

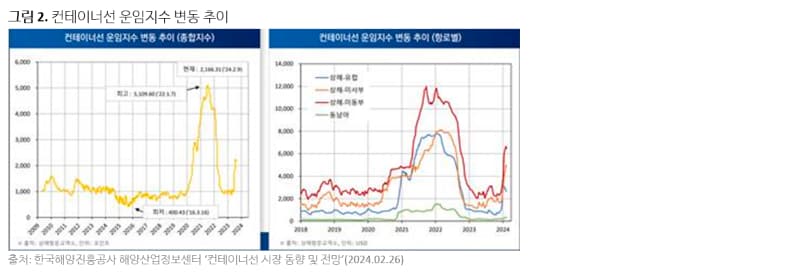

한국해양진흥공사의 최근 ‘컨테이너선 시장 동향 및 전망’ 특집보고서에 의하면, 올해 1~2월 컨테이너 운임지수(KCCI)는 평균 2,151포인트를 기록해 2023년 1,006포인트 대비 114% 상승했다. 특히 북미/유럽 항로를 포함한 대부분의 항로에서 운임이 급등했다.[10] 공사의 최근 주간동향 자료에 의하면 KCCI는 2월 5일 기준 2,831포인트까지 상승했다가 4월 1일 현재 2,216포인트로 하락했다.[11]

보고서에 따르면, 2024년 글로벌 컨테이너선 물동량은 전년 대비 3.1% 증가할 것으로 예상된다. 특히 북미 항로 물동량이 7.2% 증가하며 전체 글로벌 물동량 증가세를 견인할 것으로 보이며, 2023년에 1.2% 감소했던 아주 역내 항로 물동량도 올해는 3.7% 증가하여 순성장으로 전환할 전망이다.[12] 그러나 3월 초 개최한 글로벌 컨테이너 운송 및 공급망 컨퍼런스인 TPM(Trans Pacific Maritime)24에서 경제학자 마크 레빈슨(Marc Levinson)은 상품에서 서비스로의 소비 전환, 보호무역주의 확산, 지정학적 리스크 등으로 인해 선적량이 계속 감소할 것이란 전망을 내놓았다.[13]

해상 운송은 전 세계 상품 무역의 거의 80%를 차지한다. 또한 가치 측면에서 전체 세계 무역의 50%가 해상을 통해 이루어진다. 국제 무역과 세계 경제의 중추인 해상 운송의 중단(항만 폐쇄, 운하 통항의 경색, 주요 항로 상의 위기 및 분쟁 등)은 다수 국가 및 산업 전망의 공급망에 충격을 줄 수 있다는 것이 그 동안 정설이었다.[14] 후티 반군의 선박 공격과 같은 지정학적 갈등 외에도 기후 변화로 인한 가뭄, 홍수, 열대성 폭풍 및 기타 기후 재난의 발생 빈도가 증가하고 있는 것도 해상 운송 인프라에 심각한 위협이 되고 있다.[15]

다만 올해 2월까지 최근 뉴욕 연방준비은행(FRB of New York)이 집계하는 글로벌 공급망 압력 지수(Global Supply Chain Pressure Index)가 1년 만에 플러스(+) 권으로 상승했지만, 역사적 평균(정상 수치)과 큰 편차를 보이지 않고 있어 팬데믹 시기 공급망 중단 사태를 우려할 정도의 수준은 아니다.[16] 또한 킬 세계경제연구소(Kiel IfW)가 집계하는 ‘킬 무역지표’(Kiel Trade Indicator)는 최근 해상 국제 무역로의 혼란에도 불구하고 유럽으로 향하는 운임이나 북해로 도착하는 물품량이 모두 안정되고 있어 세계 경제와 독일 경제에 큰 부정적인 타격은 예상되지 않는다는 의견을 내놓았다.[17]

세계 해상 무역의 주요 최단 항로가 타격을 입고 다수의 글로벌 기업이 운송 차질에 대한 대응에 나선 가운데 공급망 압력이 크게 높아지지 않는 것은 주목할 만하다. 수에즈 운하는 아시아와 유럽을 잇는 최단 항로이며, 2023년 상반기 기준 하루 920만 배럴의 원유가 통과하는데 이는 세계 수요의 9%를 차지한다. 천연가스 수입량 4%가 통과하는 곳이기도 하다.

자동차 생산업체부터 물류기업, 농산물 및 소비자제품 수출 기업 등 다수의 글로벌 기업들이 제품 인도 지연, 운송 비용 상승과 운송 지연을 보고했다. 다수의 해운회사들은 선박의 항로를 변경했다.[18] 하지만 유일한 항로가 아닌 데다 운하가 완전히 폐쇄된 것이 아니기 때문에, 일시적인 공장 생산을 중단했던 기업들도 2주 이내에 작업을 재개했다. 또 이 항로의 문제가 전체적인 수출입에 충격을 줄 정도는 아니라는 의견도 제기된다. 페덱스(Fedex)와 같은 물류 기업은 홍해 운항 차질로 인한 항공 화물로의 전환은 크게 발생하지 않았다고 알렸다.

물론 에너지 관련 기업들의 대응이 주목할 만하다. 영국계 석유 메이저인 브리티시페트롤리엄(BP) 사는 작년 12월 중순부터 홍해를 통한 모든 운송을 일시 중단했다고 발표했다. 또한 세계 최대 LNG 수출업체들 중 한 곳인 카타르에너지는 안전을 위해 홍해로 해상 운송을 중단한 것이 올해 1월 중순 알려졌다. 또다른 석유 메이저 기업인 셸(Shell) 사도 홍해를 통한 선적을 무기한 중단한 것으로 알려졌는데, 회사는 공식 논평하지 않은 채 홍해를 통한 선박 운송에 대해 일상적인 결정을 내리고 있다고 밝혔다.[19]

사실 이스라엘의 하마스에 대한 가자지구 전쟁에도 크게 오르지 않았던 국제 유가가 작년 12월 이후 크게 오른 것은 주목할 만하다. 이는 세계 경제가 반등하면서 수요가 증가하고 있기 때문이기도 하지만, 희망봉 등으로 해상 운송 항로 우회에 따른 선박 연료 수요 증가가 크게 작용하고 있다는 분석이 제기된다. 이 같은 추가 연료 수요가 올해 전체 원유 수요의 8%에 달할 것이란 추정이다.[20]

이미 일부 기업들은 앞서 코로나19 팬데믹 사태 이후로 공급 경로를 다각화한 상태다. 최근 중동의 지정학적 긴장 강화로 인해 해상 운송에 차질이 발생하고 있지만 이러한 다각화와 함께 재고 축적 등 완충장치를 마련한 기업들에게는 당장 큰 충격이 발생하지 않을 수도 있다.

하지만 이번 중동의 지정학적인 긴장 사태가 장기화되고 있고 기후 변화가 갈수록 심화되는 상황이다. 게다가 해상 물류와 수에즈 및 파나마 운하의 대체지가 없다는 점을 감안한다면, 앞으로 시간이 지날수록 공급망 충격이 가시화될 수 있다.

중동의 분쟁이 해상 무역에 계속 부담을 줄 것인가 하는 질문에는 지금까지 글로벌 대응이 한계를 노정해온 배경을 들여다볼 필요가 있다. 러-우 전쟁 이후 러시아를 비롯한 이란, 북한 등의 동맹국과 서방국 간의 대결이 강화되면서 글로벌 공조가 부재한 상태이다. 또한 파나마의 가뭄은 일시적인 것일 수도 있지만, 해당 지역의 건조한 날씨가 아마존에서 급격한 삼림 벌채와 관련이 있다는 연구가 제기된다. 더구나 세계 무역에서 해상 운송이 차지하는 비중이 줄어들 가능성에도 주목할 필요가 있다. 홍해 위기가 장기화되거나 파나마 운하가 정상화되지 않는다면 육상 및 항공 운송이 대체재 역할을 할 여건이 된다. 또한 보호무역주의와 지경학적 분절화 그리고 산업 정책 등 글로벌 공급망의 다각화에 따른 니어쇼어링 등에 따라 장거리 해상 항로에 대한 수요가 줄어들 수도 있다.[21]

한편, 2020년 연말 이후로 주요 선진국의 인플레이션 상승 역할을 주도한 주요 요인이 글로벌 공급망의 혼란이라는 점은 실증적으로 입증되고 있어 통화정책 경로에도 상당한 영향을 줄 수 있다.

UNCTAD 조사에 의하면 코로나19로 인한 공급망 위기로 해상 운송 비용이 증가하면서 글로벌 수입물가가 11%, 전 세계 소비자물가 수준이 약 1.5% 각각 추가 상승한 것으로 나타났다.[22]

또한 공급망 혼란이 미친 영향을 선진국과 개발도상국 및 군소국가 그리고 글로벌가치사슬(GVC)에 대한 참여 수준의 격차에 따라 비교할 경우, 운임 상승 영향과 더불어 GVC 참여도에 따른 상쇄요인의 차이 때문에 선진국보다는 개도국 및 군소국가가 충격을 더 크게 받는 것으로 나타났다.[23][24]

글로벌 공급망 충격은 어떤 나라 경제가 GVC에 얼마나 의존하는지에 따라 국내 수요 혹은 공급 충격과 유사한 방식으로 작동한다. 기업들은 최종재를 생산할 때 국내와 해외 중간투입재를 모두 사용하며, GVC 참여도가 높은 경우 공급망 충격은 제한된다. 해외 중간재 투입 가격 상승으로 인한 국내 인플레이션 상승을 유발하는 동시에 국내 생산량이 감소하면서 인플레이션 안정 요인으로 작용하기 때문이다. 반대로 GVC 참여도가 낮은 경우 공급망 충격은 국내 인플레이션과 산출을 모두 증가시키게 되어 충격이 복합적으로 강화될 수 있다.[25]

2023년부터 글로벌 공급망이 완전히 복원되면 앞으로 글로벌 공급 제약에 의한 인플레이션 상승 압력은 더 약해지거나 줄어들 것이란 전망이 많았다. 이것이 주요국 중앙은행이 보다 덜 공격적인 긴축정책을 구사하는 여지를 제공하기도 했다. 하지만 다시 한번 글로벌 공급망 충격이 강화될 조짐이 있다는 점에서 중앙은행의 피벗(pivot, 정책 기조 전환)은 더욱 쉽지 않은 일이 되고 있다.

─

1 IMF Blog, “Red Sea Attacks Disrupt Global Trade”, Mar. 7, 2024

2 Akur Barua, “Conflict and climate cast a shadow on maritime trade”, Deloitte Global Economics Research Center, Mar. 28, 2024

3 UNCTAD, “Navigating troubled waters: Impact to global trade of disruption of shipping routes in the Red Sea, Black Sea and Panama Canal”, Feb. 2024

4 The National, “Tesla says Red Sea disruptions contributed to fall in deliveries”, Apr. 03, 2024

5 Ibid.

6 IMF Blog, “Red Sea Attacks Disrupt Global Trade”, Mar. 7, 2024

7 Ibid.

8 UNCTAD, op. cit.

9 Akur Barua, op. cit.

10 한국해양진흥공사, 컨테이너선 시장 동향 및 전망, 2024년 2월 26일

11 한국해양진흥공사, KOBC 주간 통합 시황 리포트(’24. 4. 1), 2024년 4월 1일

12 한국해양진흥공사, 컨테이너선 시장 동향 및 전망, 2024년 2월 26일

13 한국해양진흥공사, KOBC 주간 통합 시황 리포트(’24. 3. 11), 2024년 3월 11일

14 J. Verschuur, E. E. Koks & J. W. Hall, “Ports’ criticality in international trade and global supply-chains”, Nature, Jul. 27, 2022

15 J. Verschuur et al., “Systemic risks from climate-related disruptions at ports”, Nature, Jul. 20, 2023

16 Federal Reserve Bank of New York, Global Supply Chain Pressure Index (GSCPI), Feb. 2024

17 Kiel IfW, “Renewed slump of ship transits in the Red Sea after slight stabilization”, Mar. 11, 2024

18 Reuters, “Factbox-How companies are responding to attacks on ships in the Red Sea”, Mar. 28, 2024

19 Ibid.

20 서울신문, ““배럴당 90달러 갈 수도” … 중동 리스크에 국제유가 더 오르나”, 2024년 3월 23일

21 Akur, op. cit.

22 UNCTAD, “Review of Maritime Transport 2021: Challenges faced by seafarers in view of the COVID-19 crisis”, Nov. 18, 2021

23 Ibid.

24 Guido Ascari Dennis Bonam Andra Smadu, “Global supply chain pressures, inflation, and implications for monetary policy”, CEPR, Mar. 6, 2024

25 Ibid.

─

저자: 김사헌 Director

성장전략본부 딜로이트 인사이트

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.