News

미 연준 “높은 금리 좀더 오래 유지할 것"... 올해 금리인하 물 건너 갔나?

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2024년 5월 1주차 딜로이트 주간 글로벌 경제 리뷰는 최근 연준의 기조 변화와 세계 경제 및 자산시장에 미칠 영향력에 대해 다룹니다.

미국 중앙은행인 연방준비제도(Fed·연준)가 현재의 고금리 기조를 당분간 더 유지할 것이란 입장을 내놓았다. 금융시장의 투자자들은 연준뿐 아니라 글로벌 주요국 중앙은행의 금리인하 시점이 연기될 것이란 쪽으로 베팅의 방향을 틀었다.

최근 연준의 기조 변화는 올해 세계 경제와 자산시장에 큰 영향을 미칠 것으로 보인다.

연준, 6회 연속 기준금리 5.25~5.50%로 동결

앞서 투자자들이 예상한 것처럼 연준은 5월 1일 종료한 연방공개시장위원회(FOMC)에서 만장일치로 기준금리 유도 목표 범위를 5.25~5.50%에서 동결하기로 결정했다.

이번 정책 결정의 배경에 대해 살펴보자. FOMC는 성명서를 통해 경제 활동이 계속 견조한 추세로 확장하고 일자리 증가세도 강력하고 실업률은 낮게 유지되고 있다면서, 다만 “인플레이션은 작년보다 낮아지기는 했어도 여전이 높은 수준이며, 최근 수개월 간 2% 안정 목표까지 추가 개선 양상을 보이지는 않았다”고 평가했다.[1]

FOMC 성명서는 이어 최대 고용과 2% 물가안정 목표 달성을 뒷받침하기 위해 이번 결정을 내렸다면서, “인플레이션이 2%를 향해 지속적으로 움직일 것이란 더 큰 확신이 들 때까지는 기준금리를 낮추는 것이 적절하지 않을 것이라고 기대한다”는 입장을 재확인했다.[2]

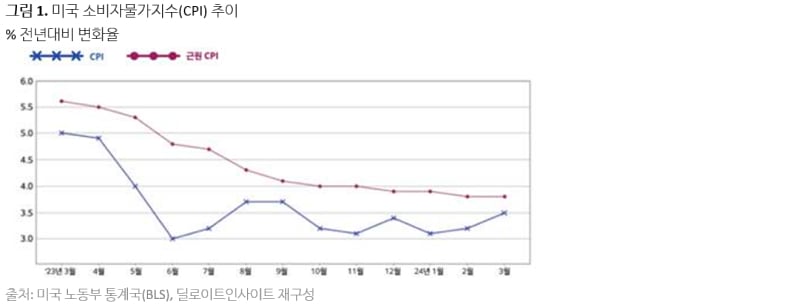

연준이 주목한 인플레이션 동향에 대해 좀더 자세히 살펴보자. 지난 2022년 6월에 미국 소비자물가지수(CPI) 연간 상승률은 9.1%로 고점을 기록했다. 그로부터 1년 뒤인 2023년 6월에는 3.0%까지 빠르게 낮아졌다. 하지만 같은 해 연말까지 3.4%로 높아졌던 CPI 상승률은 올해 1월 3.1%, 2월 3.2%에 이어 3월에는 3.5%까지 오르는 등 더 이상 하락하지 않고 있다. 월간 변동성이 큰 에너지와 식료품 등의 품목을 제외하고 산정하는 근원CPI의 경우 2022년 9월에 6.6% 상승률을 정점으로 꾸준히 낮아지고 있지만, 작년 말 3.9%에서 올해 2월과 3월에 각각 3.8%의 높은 수준에서 정체하고 있다.[3]

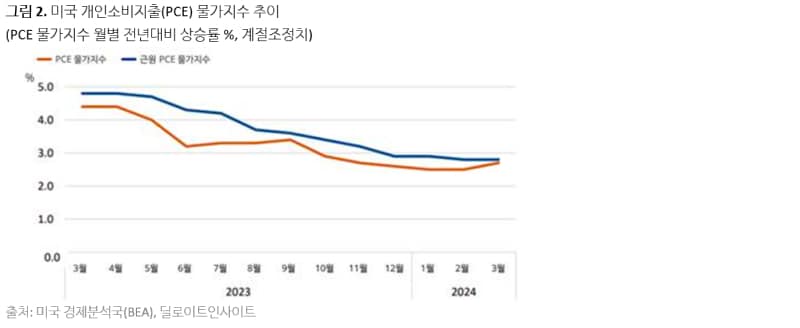

연준이 물가 목표 달성과 관련해서 근원CPI보다 중시하는 것으로 알려진 근원 개인소비지출(PCE) 물가지수의 경우 2022년 3월에 5.4%로 고점을 지난 이후 작년 말까지 3% 아래로 떨어졌지만, 올해 들어서는 3개월 연속 2.9%를 기록하는 등 4개월째 요지부동이다.[4] FOMC는 이러한 최근 물가 동향을 보면서 2% 물가안정 목표까지 추가적인 진전이 없다는 평가를 내린 것이다.

파월 의장 ‘오래 고금리 지속’ 말했지만, “온건했다”

이날 연준 의장은 좀더 오랫동안 현행 고금리 기조를 지속하겠다고 밝혔지만, 금융시장 전문가들은 ‘생각보다 온건한 편’(dovish)이라고 평가했다. 현행 정책 기조를 재평가한다거나, 금리인상 가능성에 대해 언급하지 않기 위해 조심했다는 것이다. 앞서 일부 전문가들은 작년 하반기에 인플레이션 추세가 더 하락한다고 봤지만 올해 1분기에 반전되었다는 식으로 평가할 경우 새로운 긴축 가능성을 제시할 수도 있다고 봤다.

제롬 파월(Jerome Powell) 연준 의장은 FOMC 결과에 대한 기자 간담회 모두 발언을 통해 성명서에서 간략하게 표현한 것들을 좀 더 쉽게 풀어서 설명했다. 그는 인플레이션에 대해 “아직 너무 높고, 더 낮추는 데 추가적인 진전이 보장되지 않는 데다, 앞으로 갈 길도 불확실하다(inflation is still too high, further progress in bringing it down is not assured, and the path forward is uncertain)”고 말했다.[5]

최근 경제 지표에 대한 설명에서는 “올해들어 지금까지 받은 인플레이션 데이터는 예상보다 높았다(inflation data received so far this year have been higher than expected)”라는 표현을 사용하고, “일부 단기 인플레이션 기대 수준은 최근 수개월 간 높아졌다(some measures of short-term inflation expectations have increased in recent months)”고 언급했다.

특히 그는 성명서에서 인플레이션이 2% 안정목표 수준으로 지속적으로 낮아진다는 보다 큰 확신이 없다면 기준금리를 인하하는 것이 적절하다고 생각하지 않는다는 언급과 관련해, “앞서도 언급했지만 인플레이션 수치가 예상보다 높게 나왔다. 그러한 큰 확신을 가지려면 앞서 예상한 것보다 더 오래 걸릴 것 같다(readings on inflation have come in above expectations. It is likely that gaining such greater confidence will take longer than previously expected)”고 말했다. FOMC의 금리인하 결정은 앞서 예상보다 늦어질 것이라고 명시적으로 언급한 것이다. 그는 “그 기간이 얼마나 오래 걸릴지는 알 수 없다”고 덧붙였다.

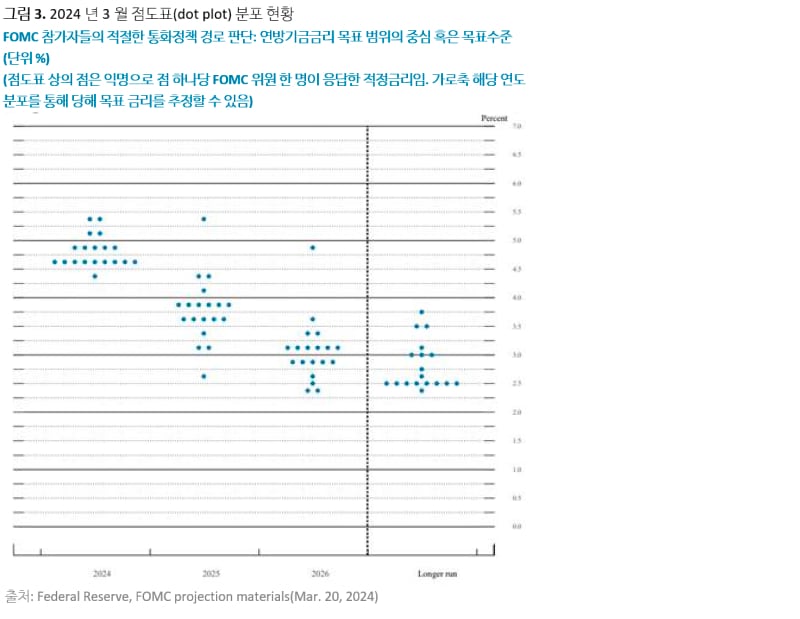

이러한 입장은 FOMC가 경제 전망을 발표한 3월 당시 정책 결정자들의 통화정책 경로 판단과 큰 차이를 보인다. 경제 전망을 발표하는 오는 6월 FOMC에서 변화된 전망을 볼 수 있을 것이다.

이러한 금리인하 시점 연기에 대해 금융시장은 이미 예상하고 있었지만, 불확실성은 매우 높아진 것으로 보인다. 전문가들은 이번 파월 의장의 발언에 대해 금리인상은 고려하지 않고 있다고 언급한 점에서 안도했다. 파월 의장은 “다음 번 정책 결정은 금리 인상은 아닐 것이라고 생각한다”라고 대답했다.[6]

한편 이번에 FOMC는 월별 미국 국채인 재무증권 환매 한도액을 600억 달러에서 250억 달러로 낮추는 등 전체적인 보유증권 축소(자산 매각) 정책은 계속 유지하되 그 속도를 줄이기로 해 눈길을 끌었다. 기관채와 모기지담보부증권(MBS) 월간 매각 한도는 350억 달러로 그대로 지속하고 이 한도를 초과하는 원금액은 재무증권에 재투자하기로 했다.

파월 의장은 이러한 결정에 대해 과도한 해석을 경계했다. 먼저 그는 “6월 1일 부로 재무증권 월간 환매 한도액을 600억 달러에서 250억 달러로 줄였다. 기관채와 MBS 월별 환매액이 평균 150억 달러 정도여서 전체적으로는 매월 400억 달러 정도를 환매해 나가는 것으로 보면 된다”고 설명했다.

파월 의장은 이것이 “일차적으로는 연준이 재무증권(국채)을 장기간 보유하려는 의도와 일치하고, 대차대조표의 궁극적인 규모 축소를 늦추려는 것이 아니라 그 축소 수준으로 가는 과정을 좀 더 점진적으로 접근 가능하게 하는 것”이라고 말했다. 이어 그는 “이렇게 하여 자금시장이 스트레스를 받을 가능성을 줄이고, 적절한 풍부한 보유액에 도달하는 것과 일치하는 수준으로 전환을 보다 원활하게 하려는 것”이라고 강조했다.

이번 FOMC의 결정과 이에 대한 파월 의장의 설명과 무관하게 보유 국채 매각이 줄어들면 자연히 채권 수익률에는 하방 압력이 가해진다. 실제로 이날 결정은 뉴욕 채권 시장에 별다른 영향을 주지 않았다. 이미 투자자들은 앞서 나온 물가와 고용 그리고 생산지표 등을 바탕으로 금리 정책에 대한 기대를 수정했기 때문이다. 2년물 국채 금리는 4.96%로 마감해 전날보다 8bp 하락했다.

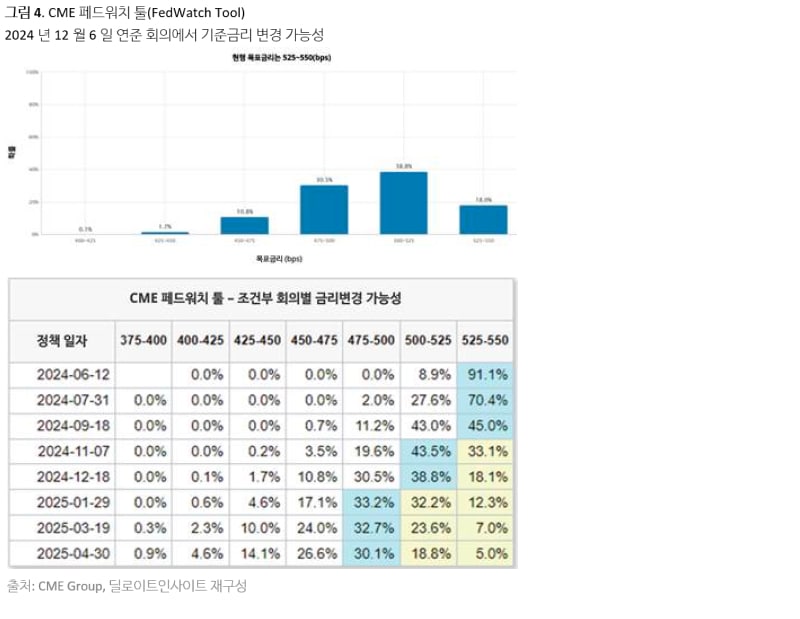

앞서 연준 정책 결정자들은 올해 세 차례 정도 금리인하를 희망했지만, 최근 강한 인플레이션 지표 등으로 인해 연준이 2024년에는 기준금리를 현재 수준으로 유지할 것이란 시장의 전망에 점차 힘이 실리고 있다. 이번 FOMC 직전까지 금리 선물시장은 올해 1~2회 금리인하에 베팅하고 있었지만, 사실 1회 금리인하도 12월까지 완전히 선물 가격에 반영되지 않았다.[7] 심지어 옵션 시장에서는 12개월 내에 연준이 금리를 인상할 가능성을 20%나 반영하기도 했다.

미국의 문제는 전 세계 다른 주요국 중앙은행에도 영향을 줄 것으로 보인다. 앞서 유럽중앙은행(ECB)과 영국은행(BOE) 고위 관계자들은 자신들은 미국과 같은 인플레이션 반등 문제에 직면하지 않고 있다면서 좀 더 일찍 금리인하에 나설 수 있는 여지가 더 있다고 밝혔다. 하지만 투자자들은 미국이 금리를 인하하지 않고 고금리를 지속할 경우 달러화 가치가 강세를 지속, 유럽 등 다른 세계 경제에 부담을 주어 금리인하 능력을 제한할 것으로 본다.

최근 ECB의 한 연구 결과에 의하면 유로화는 올해 연초 이후 미국 달러화 대비로 0.3% 절하되었는데, 이러한 변화는 내년 유로존 인플레이션에 0.3%포인트를 추가하는 압력 요인이 될 것으로 전망됐다.

일본의 경우 미국의 영향을 가장 극적으로 받고 있는 중이다. 최근 달러/엔 환율이 34년 최고치인 160엔까지 치솟는 등 엔화 약세가 심화되고 있다. 이러한 통화 약세로 인한 인플레이션 압력 때문에 일본은행(BOJ)이 금리인상에 나서야 할 것이란 기대가 강화되고 있다.

다만 유럽과 일본의 채권 수익률이 미국의 영향으로 크게 높아진다면, 이는 자동적인 긴축 효과를 나타낼 수 있다. 이 때문에 오히려 이들 지역에서 금리인하 요구가 강화될 수도 있다는 소수 의견도 있다.

중앙은행이 할 수 있는 것과 할 수 없는 것

금융시장의 기대 변화는 중앙은행의 정책 결정이 매우 빠르고 예리하게 이루어질 수 있다는 가정 위에서 이루어진다. 하지만 실제로 통화정책은 매우 무딘 도구이다.

사실 통화정책은 예산 제약과 정치적 싸움에 노출된 재정정책이나 보다 장기적인 시간이 소요되는 경제 개혁(공급 측면) 정책보다는 훨씬 빠르게 인플레이션 문제에 대처하는 핵심 수단이다. 이번 인플레이션 사태에서도 연준을 비롯한 주요국 중앙은행의 금리인상 정책은 어느 정도 효과를 나타낸 것으로 보인다.

하지만 중앙은행 통화정책은 금리가 수요에 미치는 영향이 제한적이라는 점과 더불어 이번 물가 상승의 주된 요인이 주택 가격과 자동차 공급 제약 등 수요가 아닌 공급 측면에 있다는 점에서 단순히 금리 정책으로 풀 수 없는 문제가 있다.[8]

앞서 연준에 대한 비판가들은 2021년 초반부터 발생한 인플레이션과 최근 급격한 디스인플레이션이 통화정책과는 관련이 없다고 주장했다. 안정목표를 넘는 물가 상승이 완전히 공급 측면의 문제라는 점 때문이다.[9] 비판가들은 인플레이션이 코로나19 팬데믹으로 인한 경제활동참여율 감소, 공급망 혼란, 에너지 부족 등 다수의 공급 충격으로 발생했으며, 이러한 문제를 해결하는 데는 금리 조절이 크게 도움이 되지 않았다고 본다. 인플레이션이 급격히 완만해진 것도 공급망 혼란이 해결되고 근로자들이 다시 일하기 시작한 데다 급격한 이민자들이 공급되는 것 때문이라고 본다.

인플레이션 예측이 실제 결과와 크게 차이가 나거나, 사후적으로 급격하게 조정되는 것도 비판의 대상이 되곤 한다. 보통 중앙은행의 예측은 민간 연구소에 비해 뛰어난 것으로 평가된다. 그럼에도 불구하고 현실적인 변화를 제대로 예측하는 데 실패하는 이유는 예측 능력 자체보다는 외부 충격의 규모가 이것보다 컸다고 보는 것이 합리적이다.

이러한 비판들은 일면 타당성을 지니지만, 그렇다고 금리가 경제와 물가에 영향을 미치지 않는다는 결론을 도출할 수는 없다. 오히려 금리 정책은 경제적 문제의 일부를 수정하는 방식이 아니라 경제 전체에 부담을 주거나 부양을 하는 방식으로 작동하기에, 그 결과가 경기 침체가 되거나 금융 위기가 되었다는 점이 또다른 쟁점이다.

통화정책이 무딘 수단이고 그 효과가 포괄적이라면, 재정정책이나 공급 측면에서의 각종 세부적인 조치가 더욱 필요하다는 결론이 나와야 한다.

─

1 Federal Reserve Board, “Federal Reserve issues FOMC statement”, May 01, 2024

2 Ibid.

3 BLS, “CPI for all items rose 0.4% in March; shelter and gasoline up”, Apr. 10, 2024

4 BEA, “Personal Income and Outlays, March 2024”, Apr. 26, 2024

5 Federal Reserve Board, “Transcript of Chair Powell’s Opening Statement”, May 1, 2024

6 Financial Times, "Federal Reserve chair Jay Powell signals interest rates will remain higher for longer", Apr. 28, 2024

7 Financial Times, "Investors bet global central banks will be forced to delay rate cuts", Apr. 28, 2024

8 Financial Times, "The tricky judgments on when to loosen", Apr. 24, 2024

9 Barry Eichengreen, “The Middle Truth in the Inflation Muddle”, Feb. 14, 2024

─

저자: 김사헌 Director

성장전략본부 딜로이트 인사이트

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.