News

미국 경기 침체 ‘경고등’, 연준 9월 금리인하 길 열렸다

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2024년 7월 2주차 딜로이트 주간 글로벌 경제는 미국 경제의 경기 침체 경고등과 연방준비제도의 금리 정책에 대해 다룹니다.

미국 경기 침체 ‘경고등’, 연준 9월 금리인하 길 열렸다

올해 금융시장과 경제의 최대 불확실성은 미국 중앙은행인 연방준비제도(Federal Reserve, 연준)가 완화 정책을 언제쯤 개시할 것인가이다. 투자자와 경제인들은 제롬 파월(Jerome Powell) 연준 의장의 말 한마디 한마디에 촉각을 곤두세운다.

지난 9일과 10일 연방 상하원의 통화정책 보고 청문회에 출석한 파월 의장의 발언도 마찬가지다. 투자자들은 그의 발언에 환호했다. 무엇보다 파월 의장이 인플레이션을 안정 목표 수준까지 되돌리려는 싸움에서 ‘상당한 진전’(considerable progress)이 있었다고 언급한 대목이 배경이다. 그는 현재 23년 최고치(5.25~5.50%)인 연방기금금리를 인하하기 위해서 조금 더 기다릴 것이라면서, “좀더 좋은 지표가 나오면 인플레이션이 2%를 향해 지속적으로 움직이고 있다는 우리의 확신을 강화해 줄 것”이라고 덧붙였다.[1]

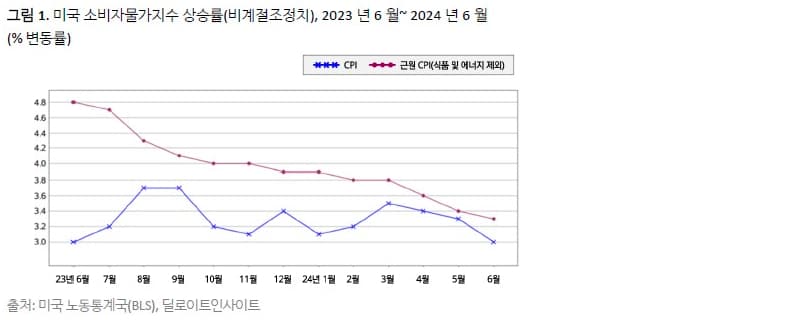

실제로 11일 발표된 6월 미국 소비자물가지수(CPI) 상승률이 3.0%로 떨어지며 12개월 만에 최저치를 기록했다.[2] 월간으로는 0.1% 하락했는데, 앞서 5월에도 월간 상승이 없었다는 점에서 이제 월간 기준으로 인플레이션은 분명히 멈춘 셈이다. 다만 식품과 에너지 가격 하락의 영향이 커서, 이를 제외한 근원 CPI는 1년 전에 비해서 3.3% 올랐다. 그래도 이는 2021년 4월 이후 가장 낮은 수치다. 한 달 기준으로 근원 CPI는 0.1% 상승했다.

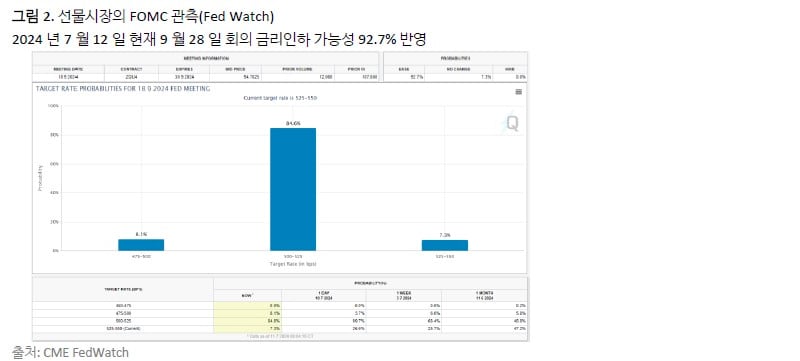

금융시장은 즉시 반응했다. 채권 수익률과 미국 달러화 가치가 일제히 하락하고, 선물시장에서 연준이 9월 회의에서 금리를 인하할 가능성이 전날 72%에서 92%로 급상승했다.[3]

한편 최근 몇 달 동안 연준의 완화 통화정책 개시를 가로막는 가장 큰 우려는 바로 고용시장 여건이었다. 경색된 고용시장으로 임금이 큰 폭으로 상승했고, 이것이 노동집약적인 서비스 부문의 인플레이션에 영향을 미쳤기 때문이다. 그러나 파월 의장은 이번에 노동시장 여건에 대해 “여전히 강한 상태지만 냉각되고 있다”고 평가했다. 그는 이제 노동시장이 “현재 경제에 대한 광범위한 인플레이션 압력의 원천이 아니다”라고 평가했다.[4] 불과 두 달 전까지만 해도 파월 의장은 이와는 견해가 달랐다고 했다.

의회가 부여한 연준의 임무는 최소 인플레이션과 더불어 최대 고용 달성이라는 이중 목표 달성이지만, 지난 1년 동안 연준이 거의 전적으로 인플레이션과 싸우는 데 집중해 온 것이 사실이다. 이제는 이러한 태도가 바뀔 것으로 보인다. 파월 의장은 모두발언에서 "높은 인플레이션이 우리가 직면한 유일한 위험은 아니다"라고 말했다. 오히려 그는 높은 차입 비용이 지속되면 경제에 ‘과도하게’ 피해를 줄 수 있다는 점을 강조했다. 이러한 발언으로 볼 때 파월 의장은 통화정책의 상충관계에 대해 좀더 우려하고 있는 것이 분명하다. 실제로 그는 "우리는 현재 양면적인 위험에 직면했다는 것을 매우 잘 알고 있다"고 말했다.

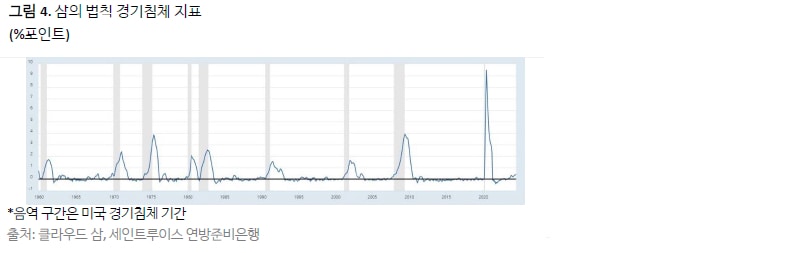

연준이 가장 선호하는 인플레이션 지표(근원 개인소비지출(PCE)물가지수 상승률)는 현재 2.6%로, 안정 목표치 2.0%에 근접해 있다.[5] 게다가 연준은 앞서 이러한 물가 안정 목표치가 상한선이 아니라 평균이라는 점을 강조한 바 있다. 따라서 2.6% 인플레이션율은 온건한 수준으로 보인다. 한편, 최근 실업률은 상승했고, 이제는 경기침체를 예고하는 ‘삼의 법칙’(Sahm Rule)이 활성화됐다. 따라서 연준의 관점에서 볼 때, 인플레이션은 완화된 반면 노동시장은 약화되고 있는 상태다. 이 때문에 지금이 금리를 인하하기에 좋은 시기인 것 같다. 투자자들은 연준이 11월 초 미국 대통령 선거 이전 마지막 회의인 9월 연방공개시장위원회(FOMC) 회의에서 금리 인하를 시작할 것으로 예상한다. 정치 일정 상 이를 둘러싼 민감성이 높을 것이다. 하지만 선거에 대한 고려가 정책을 좌우하지는 않을 것이다.[6]

미국 고용시장에 뜬 경기 침체 ‘경고등’

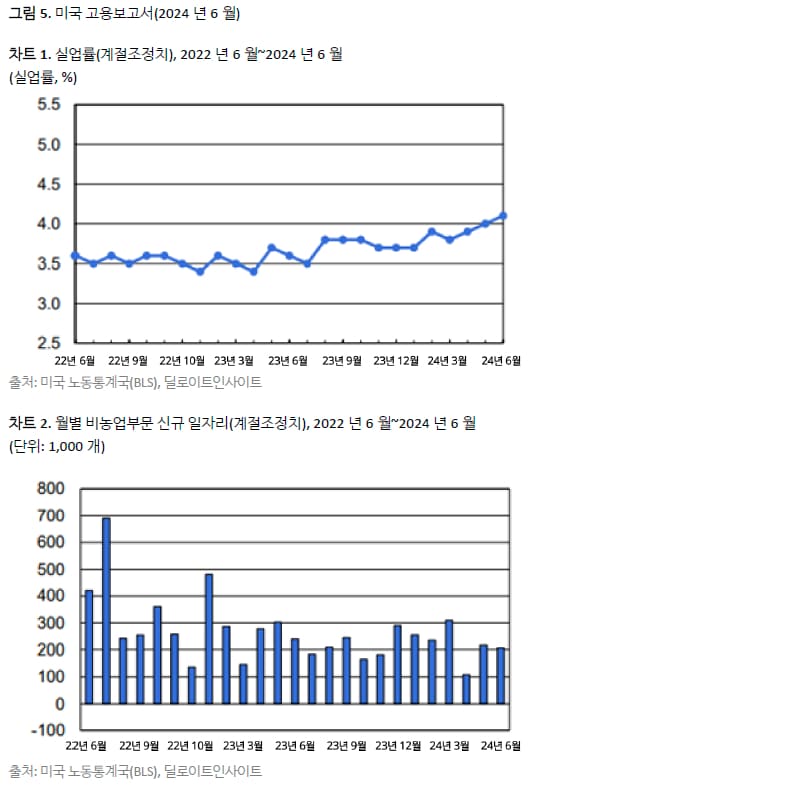

미국 경제가 경기 침체로 가고 있는가? 이러한 질문이 제기되는 이유는 바로 최근 삼의 법칙이 작동하는 조건이 활성화되었기 때문이다. 연방준비제도이사회(FRB) 이코노미스트 출신인 클라우디아 삼(Claudia Sahm)의 이름을 딴 ‘삼의 법칙’은 사실 불변의 법칙이 아니라, 지난 60년 이상 일관되게 발견되는 경제적 패턴(규칙)을 일컫는다. 이 규칙은 바로 실업률의 3개월 이동 평균값이 최근 12개월 동안 최저 실업률을 50베이시스포인트(0.5%p) 이상 초과하면 경기 침체가 시작된다는 것이다. 미국 정부 통계에 의하면 올해 6월 실업률은 4.1%로 상승했다. 최근 3개월 이동 평균은 4%이고, 12개월 간 최저 실업률은 3.5%였다. 이로 볼 때 지금은 삼의 법칙이 지배하는 상황이라고 할 수 있다.

클라우디아 삼은 자신의 이름을 딴 이러한 법칙이 물리학(적 법칙)은 아니라고 말했다. 차라리 그것은 일관성이 있지만 지속되지 않을 수도 있는 패턴이다. 따라서 법칙이라고 해서 이를 곧이곧대로 받아들여서는 안 된다. 그럼에도 불구하고 미국 실업률이 최근 몇 달 동안 빠르게 상승했다. 실제로 삼 박사는 최근 연준이 금리를 인하하기에 지금이 좋은 시점이라고 말했다.[7] 그는 "나의 기초 전망에 대한 견해는 경기 침체는 아니지만, 그것은 현실적인 위험이며 따라서 연준이 그러한 위험을 감수할 필요가 없다는 것이다. 이 시점에서 가장 나쁜 결과는 연준이 불필요한 경기 침체를 불러일으키는 것"이라고 주장했다. 이제 공이 연준에게 넘어 갔다고 말하는 셈이다.

최신 미국 고용보고서 결과를 살펴보자.[8] 미국 정부는 두 가지 조사를 기반으로 고용보고서를 발표한다. 하나는 사업체 조사이고 다른 하나는 가구 조사이다. 사업체 조사에 의하면 6월에 20만 6,000개의 새로운 일자리가 창출됐다. 이는 매우 강력한 숫자이지만, 지난 7개월 동안 두 번째로 낮은 일자리 성장 수치다. 다시 말해, 일자리 시장은 비교적 강한 상태를 유지하면서도 둔화되는 것으로 보인다.

산업별로 보면, 건설업 일자리가 크게 성장했지만 제조업 고용은 감소했다. 또한 소매업 고용이 감소했고 금융서비스, 정보 및 도매업은 소폭 증가했다. 전문 및 비즈니스 서비스업의 고용이 급격히 감소했는데, 이는 주로 임시 용역 고용이 크게 감소한 영향이 컸다. 또한 여가 및 숙박업의 고용도 아주 살짝 증가하는 데 그쳤다. 반면 의료 및 사회 복지와 주 및 지방 정부의 고용은 크게 증가했다. 전반적으로 일자리 성장은 소수의 산업에 상대적으로 집중되었다.

사업체 조사에는 임금 데이터도 포함된다. 6월 평균 시간당 임금은 전년 대비 3.9% 증가했는데, 이는 2021년 6월 이후 가장 낮은 증가율이다. 이번 결과는 노동 시장의 경색이 완화되고 있음을 시사한다. 이는 인플레이션이 계속해서 둔화될 좋은 징조이다.[9] 실제로 연준이 작년에 가장 우려했던 것은 노동시장의 경색과 이것이 임금에 미치는 영향이었다.

마지막으로 자영업에 대한 데이터를 포함하는 가계 조사에 따르면, 6월에 경제활동 인구가 생산가능연령 인구보다 상당히 빠르게 증가했는데, 이는 경제활동 참여율이 높아졌다는 말이다. 하지만 고용은 경제활동 인구보다 느리게 증가해 실업률이 5월의 4%에서 6월의 4.1%로 소폭 상승했다.

연준은 이 보고서를 어떻게 평가할까? 첫째, 삼의 법칙이 활성화되었다는 점에 주목할 수 있다. 둘째, 고용이 건강한 속도로 증가했지만 최근 몇 달보다는 더 느려졌으며 일자리 증가세가 일부 산업에만 집중되었다는 점에 주목할 수 있다. 셋째, 임금 인플레이션이 3년 만에 최저 수준으로 둔화되었다는 점에도 주목할 수 있다. 연준의 이중 임무가 인플레이션 최소화와 최대 고용 달성이라는 점을 감안할 때, 이번 데이터는 조만간 완화 통화정책이 실시될 수 있음을 시사한다. 물론, 다음 번 인플레이션 수치에 따라 많은 것이 달라질 수 있다.

강력한 미국 소비자 부문, 인플레이션은 둔화

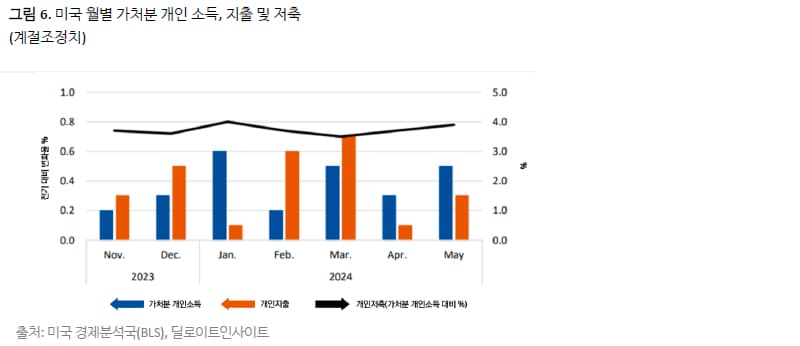

경제분석국(BEA)의 개인 소득 및 지출 보고서의 발표에 의하면 지난 5월에 미국 실질(인플레이션 조정) 가처분 소득과 실질 소비자 지출은 증가세를 이어갔다.[10] 미국 경제의 소비자 측면은 비교적 건강한 것으로 보인다. 이 보고서에는 연준이 인플레이션 척도인 개인소비지출 디플레이터 혹은 PCE 디플레이터 데이터도 포함된다. 5월에 인플레이션이 좀더 둔화했으며 근원 인플레이션율이 3년 만에 최저 수준을 기록했다. 경제적 강건함이 지속되면서 인플레이션이 둔화되면 연준이 조만간 금리 인하를 개시할 가능성이 높아진다.

세부 사항을 살펴보자. 5월 실질 가처분 개인 소득(인플레이션 및 세금 공제 후 소득)은 전월 대비 0.5% 증가했다. 이는 인플레이션 이후 임금이 강하게 증가한 것을 반영한다. 실질 개인 소비 지출은 전월 대비 0.3% 증가했다. 내구재 지출이 1.1% 실질 증가했고, 비내구재 지출은 0.3% 증가했으며, 서비스 지출이 0.1% 늘었다.

PCE 디플레이터를 보면, 전체 물가지수는 전년 대비 2.6% 상승했다. 변동성이 큰 식품 및 에너지 가격을 제외한 근원 물가지수도 전년 대비 2.6% 상승하여, 2021년 3월 이후 가장 낮은 수치를 나타냈다. 품목별로 보면 내구재 가격이 3.2% 급락한 반면, 비내구재 가격은 1.6% 상승했고, 서비스 가격이 3.9% 상승했다. 근원 인플레이션율은 3년 만에 가장 낮은 수치에 속하지만, 연준이 안심하기에는 여전히 너무 높다. 서비스는 노동 집약적이며, 노동 시장이 경색된 가운데 임금이 계속 빠르게 상승하고 있다.

경제전문가들은 연준이 언제 금리를 인하하기 시작할지에 대해 의견이 엇갈린다. 일부 전문가는 근원 인플레이션율이 낮기 때문에 연준이 물가 안정 목표를 대체로 달성했다고 주장한다. 그러나 다른 전문가들은 경제가 부진해질 때까지는 서비스 인플레이션이 가라앉지 않을 것이라고 우려한다. 이들은 지속적인 긴축 통화 정책이 필요할 것이라는 입장이다.

BIS, 중앙은행에 “안심하긴 이르다” 경고

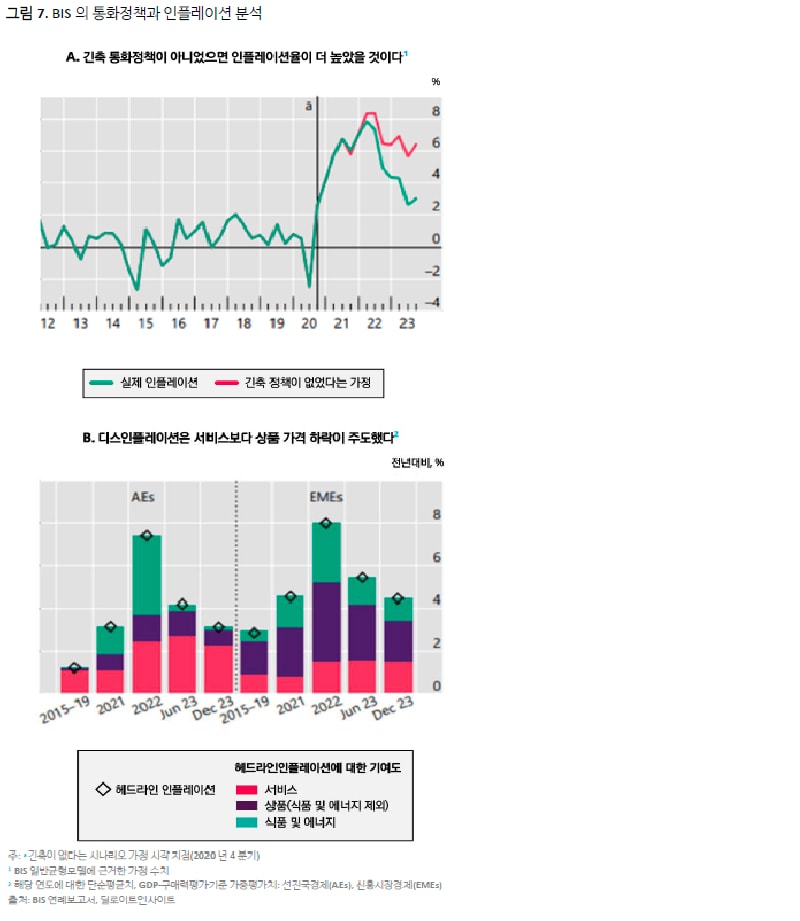

중앙은행의 중앙은행인 국제결제은행(BIS)은 주요국 중앙은행들에게 통화정책을 너무 빨리 완화해서는 안 된다고 경고했다.[11] BIS는 연례보고서에서 인플레이션과 성장 측면에서 세계 경제가 상당히 진전했지만, 여전히 정책 실패 위험을 포함한 심각한 위험들이 남아 있다고 지적했다.

BIS는 주요국들의 인플레이션이 둔화되기는 했지만, "일부 주요 경제가 최근 인플레이션 고착화 양상을 보이는 것은 중앙은행의 임무가 아직 끝나지 않았음을 상기한다"고 언급했다. 인플레이션이 중앙은행 목표보다 높은 수준을 유지하고 있다는 점을 상기한 것이다. 보고서는 특히 서비스 부문의 지속적인 인플레이션에 대해 우려를 제기했다. 이에 따라 "이른 통화정책 완화는 인플레이션 압력을 다시 불러일으키고 비용이 많이 드는 정책 반전을 강요할 수 있으며, 이는 신뢰성을 훼손하기 때문에 비용이 더욱 많이 발생한다"고 주장했다.

흥미롭게도 BIS의 조사에 의하면 상품 가격에 대한 서비스 가격의 비율이 팬데믹 이전 수준보다 낮아졌다. 팬데믹 초기에 상품 가격이 급등했기 때문이다. BIS는 현재 서비스 부문의 높은 인플레이션은 서비스와 상품 가격 간의 전통적인 관계를 회복하려는 추세를 보여준다고 분석했다. 상품 가격 디플레이션이 발생하지 않는 한, 이러한 추세로 인해 전반적인 인플레이션이 한동안 팬데믹 이전 수준보다 높게 유지될 가능성이 높다는 것이다.

또한, BIS는 글로벌 금융시스템이 지속적으로 높은 재정 적자와 상업용 부동산 시장의 어려움으로 인해 위험에 처해 있다는 점을 언급했다. 재정 정책과 관련해서는 주요 경제권의 현재와 같은 재정 정책의 궤적은 지속 불가능하다고 지적했다. 특히 투자자들이 아직은 현재와 같은 재정 추세에 부정적으로 반응하지 않았지만, 태도가 바뀔 수 있으며 이 경우 금융 시장에 혼란을 초래하고 중앙은행은 어려운 선택을 하게 될 수 있다고 경고했다. BIS 고위 관계자는 "우리는 상황이 지속 가능해 보이다가도 갑자기 더 이상 지속 가능하지 않게 된다는 것을 알고 있다. 이것이 시장이 작동하는 방식"이라고 말했다. 재정 확장 정책은 주요 경제국들의 팬데믹 이후 회복에 중요한 역할을 했다. 그러나 재정 정책이 긴축으로 돌아서면 경제 성장은 둔화될 수 있다.

글로벌 PMI, 완만한 성장 속도 시사

최신 글로벌 제조업 구매관리자지수(PMI)는 지난해 제조업이 위축된 이후 여전히 완만한 속도로 성장하고 있음을 보여준다.[12] PMI는 제조업의 동향을 보여주는 선행지표로, 산출량, 신규 주문, 수출 주문, 고용, 투입 및 산출 가격, 누적 주문, 재고 및 신뢰지수 등과 같은 하위 지수를 가진다. 지수가 50보다 높으면 경제 활동이 증가하고 있음을 나타내며, 숫자가 높을수록 성장이 빠른 것이다. 스탠다드앤드푸어스 글로벌(S&P Global)이 집계한다.

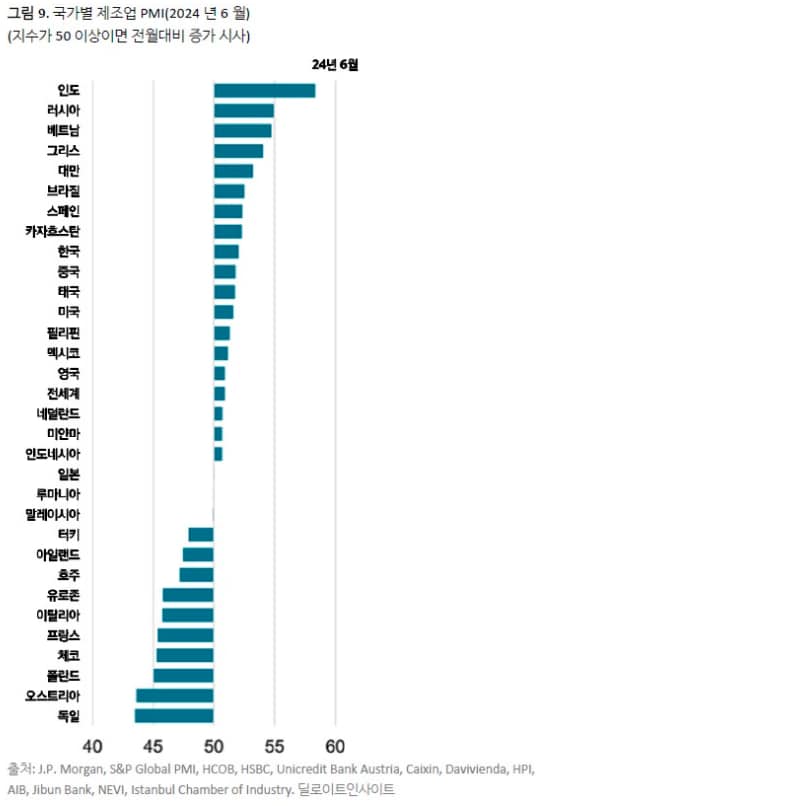

6월 글로벌 제조업 PMI는 50.9로 전월 51.0과 비교해 거의 변화가 없었으며, 이는 제조업 경제활동이 완만하게 성장하고 있음을 보여준다. 발표 결과에 의하면, 6월에 산출량과 신규 주문은 계속 증가했지만 속도가 느렸다. 수출 주문은 감소했고, 고용과 투입 및 산출 가격 상승세는 모두 가속화되었다. 이러한 가속화는 인플레이션 추세에 대한 의문을 제기한다. 소비재 제조업체의 PMI는 상대적으로 높았지만 자본재 제조업체의 PMI는 상대적으로 낮았다. 후자의 결과는 잠재적으로 투자 지출에 좋지 않은 징조다.

제조업 PMI가 가장 높은 국가는 인도, 러시아, 베트남, 그리스, 대만이었다. 가장 낮은 국가는 독일, 오스트리아, 폴란드, 체코였다. 분석에 포함되는 31개국 중 19개국은 PMI가 50을 넘어 성장을 나타내는 반면, 10개국은 PMI가 50 미만이었다. 나머지 2개국은 PMI가 50으로 정체를 시사했다. 아시아와 미주 국가는 비교적 강력한 성장세를 보인 반면, 영국을 제외한 유럽은 활동이 상당히 감소한 것으로 나타났다.

요점은 다음과 같다. 첫째, 독일 제조업 PMI는 6월에 43.5로 떨어져 매우 빠른 위축 양상을 나타냈다. S&P Global은 "제조업 침체는 결코 끝나지 않을 것인가? 끝나기는 하겠지만 예상보다 오래 걸릴 것 같다"라고 분석했다. S&P는 신규 주문과 수출 주문이 급격히 감소했다는 점에도 주목했다. 그러나 신뢰지수는 개선되어 기업들이 터널 끝에 희망을 보고 있다는 것을 시사했다. 수출 주문의 급격한 감소는 특히 우려스러운데, 이는 중국 기업의 경쟁이 심화되었다는 것을 보여주는 것일 수 있다.

또다른 흥미로운 점은 대만이다. 대만의 제조업 PMI는 5월 50.9에서 6월 53.2로 급등하여 2년 만에 최고치를 기록했다. 이러한 극적인 개선은 대만의 글로벌 경쟁력 높은 IT 제품에 대한 수요 급증을 반영한 것으로, AI 투자의 급격한 증가세를 반영한다. 기업들은 노동생산성이 상당히 향상되어 고용을 늘리지 않고도 산출량을 늘릴 수 있었다. 그래도 노동력 제약에 직면한 기업들은 가격을 인상해야 했다. 또한 베트남의 제조업 PMI가 5월 50.3에서 6월 54.7로 급격히 상승한 것도 눈에 띈다. 이는 중국에서 동남아시아로의 공급망 이동이 가속화되는 것을 반영하는 것일 가능성이 높다.

─

1 Financial Times, “US Federal Reserve chair Jay Powell hails ‘considerable progress’ in tackling inflation,”, Jul. 10, 2024

2 U.S. BLS, “CONSUMER PRICE INDEX – JUNE 2024”, Jul. 11, 2024

3 Financial Times, “US inflation falls to 3% in June,” Jul. 11, 2024

4 The Wall Street Journal, “Powell Inches the Fed Closer to Cutting Rates,” Jul. 9,2024

5 Bureau of Economic Analysis, “Personal Income and Outlays, May 2024,” Jun. 28, 2024

6 Financial Times, “Powell lays groundwork for a September rate cut in testimony to Congress,”, Jul. 9, 2024; 연합뉴스, “파월 "기준금리 인하, 11월 대선과 관계없다"…9월 인하 만지작?”, 2024년 7월 11일

7 CNBC, “The Fed is ‘playing with fire’ by not cutting rates, says creator of ‘Sahm Rule’ recession indicator,” Jun. 18, 2024

8 US BLS, “The Employment Situation – June 2024,” Jul. 5, 2024

9 The Wall Street Journal, “Analysis: U.S. Jobs Market Cools Just Like Fed Chief Powell Wants,”, Jul. 5, 2024

10 Bureau of Economic Analysis, “Personal Income and Outlays, May 2024,” Jun. 28, 2024

11 Bank for International Settlements, “Annual Economic Report 2023/24,”, Jun. 30, 2024

12 S&P Global, J.P. Morgan Global Manufacturing PMI, Jul. 1, 2024

─

저자: 아이라 칼리시(Ira Kalish)

딜로이트 투쉬 토마츠(DTTL) 수석 글로벌 이코노미스트

배서칼리지 경제학 학사, 존스홉킨스대 국제경제학 박사

전 세계 경제·인구·사회가 글로벌 기업 환경에 미치는 영향을 집중 연구

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.