News

거대한 생성형 AI 투자, 그 기대와 현실 사이의 간극

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2024년 8월 1주차 딜로이트 주간 글로벌 경제 리뷰는 생성형 AI 투자의 기대와 현실 사이 간극 에 대해 다룹니다.

거대한 생성형 AI 투자, 그 기대와 현실 사이의 간극

최근들어 생성형 인공지능(AI)에 대한 우려가 제기되면서 미국 증시의 빅테크 주가가 하락하고 있다. 당장 투자자들 사이에서 부상한 쟁점은 막대한 설비투자(CAPEX)를 정당화할 수 있는가이다. 이미 올해 중순부터 AI 전문가와 비즈니스 분야 예측가들 그리고 경제학자들 사이에서는 생성형AI의 발전이 얼마나 큰 생산성 향상을 가져올 수 있을지를 놓고 의견이 엇갈리는 중이었다.앞서 많은 테크 업계 리더와 구루들, 학자들을, 생성형AI가 전례 없는 생산성 향상을 통해 우리가 아는 세상을 완전히 혁신할 것이라고 말했다. 일각에서는 기계가 곧 인간이 할 수 있는 모든 것을 대체할 수 있을 것이라면서 무한한 번영의 새로운 시대를 열 것이라고 주장하기도 했다.좀더 현실적인 주장도 생성형AI가 향후 10년 동안 세계 GDP를 7% 증가시킬 것(골드만삭스)이라거나 지금부터 2040년 사이에 연간 성장률이 약 3-4%포인트 증가할 것(맥킨지)이란 낙관적인 것들이었다.하지만 챗GPT의 등장 이후 2년이 다 되어가는 시점에서 월가는 거대 테크기업의 과도한 설비투자 경쟁에 의문을 제기하기 시작했다.

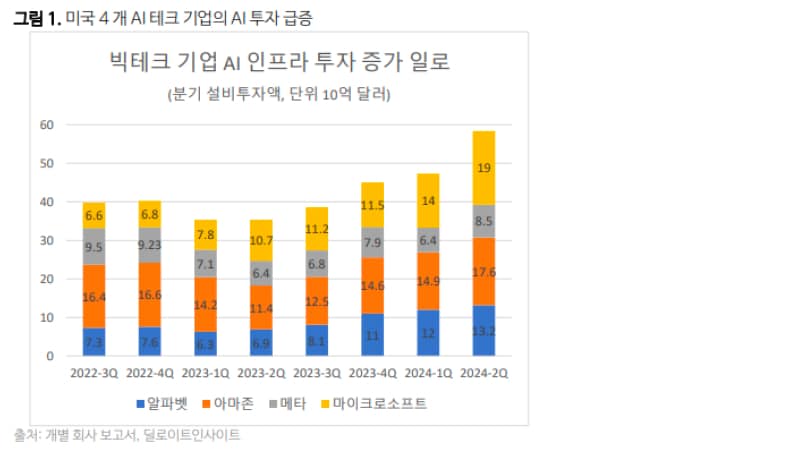

빅테크 AI 인프라 투자, 2025년까지 확대 일로

마이크로소프트, 알파벳(구글 모회사), 메타(페이스북 모회사), 아마존 등 글로벌 거대 테크 기업들이 AI 인프라 구축 경쟁에 나선 결과, 올해 설비투자액을 작년보다 50% 이상 늘리고 있는 것으로 확인된다. 이 추세는 2025년까지 지속될 것이라는 것이 이들 회사의 공식 입장이다.[1]미국 증시에 상장된 거대 기술기업 7개사를 지칭하는 이른바 ‘매그니피센트 세븐’(Magnificent 7) 중에서 AI 경쟁에 진심인 이들 클라우드 서비스 기업은 최근 실적 보고서를 발표하고, 일제히 AI 개발을 지원하는 인프라에 대한 설비투자를 내년까지 계속 늘리겠다고 밝혔다.

알파벳의 상반기 설비투자액은 190억 달러로 전년대비 무려 90%나 증가했다. 마이크로소프트는 그 규모가 78% 늘어난 330억 달러에 달했으며, 다음 회계연도까지 투자를 더 늘릴 것이라는 입장을 내놓았다.

메타는 분기 설비투자액이 85억 달러로 작년보다 33%가량 증가했다고 밝히고, 2024년 연간 설비투자액 가이던스를 기존 350억~400억 달러에서 370억~400억 달러로 상향했다. 나아가 2025년 설비투자는 2024년보다 더 늘어날 것이라는 점을 확인했다.

아마존은 상반기에만 325억 달러를 지출했으며, 남은 6개월 동안 이보다 더 큰 규모의 설비투자를 단행할 것을 약속했다. 아마존의 경우 부동산과 물류 네트워크를 포함한 수치이지만, 이를 제외한 이들 설비투자의 대부분은 강력한 컴퓨팅 서버, 라우터, 케이블 및 냉각시스템이 빼곡하게 연결된 데이터 센터에 집중된다.[2]

팩트셋(FactSet)의 자료에 의하면, 2분기 이들 4개 기업의 설비투자액을 합치면 약 583억 달러로, 작년 같은 분기와 비교할 때 약 60%나 증가했다.[3] 상반기 합계로는 1,060억 달러에 이른다.

빅테크 최고경영자들은 AI 관련 설비투자액이 빠르게 증가하지만 2024년을 포함해 수년 내에는 생성형 AI가 유의미한 수익 창출의 원동력이 될 것으로 예상되지는 않는다는 점을 인정한다.[4]

하지만 마크 저커버그 메타 CEO는 “새로운 인프라 프로젝트를 시작하는 데는 긴 리드 타임이 필요하기 때문에 너무 늦기보다는 미리 용량을 구축하는 위험을 감수하는 것이 낫다”고 말했다. 그는 라마 4(Llama 4) 모델을 훈련하는 데 필요한 컴퓨팅 용량은 라마 3에 사용된 양보다 10배는 더 많을 가능성이 높으며, 모델은 갈수록 더 성장해 나갈 것이라고 강조했다.[5]

알파벳의 순다르 피차이 CEO도 “지금과 같은 테크 산업 전환의 시기에는 AI에 대한 과소투자의 위험이 과잉투자 위험보다 훨씬 더 크다”라고 강조했다. 그의 발언은 사실상 현재는 AI 투자가 ‘과잉’이라는 점을 우회적으로 시인한 것이어서 시장의 부정적인 반응을 얻었다.

아마존 경영진은 “생성형 AI가 이미 수십억 달러 규모의 비즈니스가 되었다”고 설명했지만, 시장의 반응은 싸늘했다. 이에 비해 마이크소프트는 “데이터센터는 15년 이상에 걸쳐 현금화될 장기 자산”이라고 설명해 투자자의 부담을 다소 덜어주었다. 마이크소프트는 AI 제품과 서비스에 대한 수요가 기대한 것보다 적을 경우 관련 투자 속도는 느려질 수 있다고 밝혔다.

하지만 당장은 클라우드서비스의 수요가 부족하기 보다는 공급이 딸리는 상황이기 때문에, 내년까지 이들 빅테크의 투자 속도가 느려지는 일은 없을 것으로 보인다.

1조 달러 투자를 정당화할 수익은 얼마?

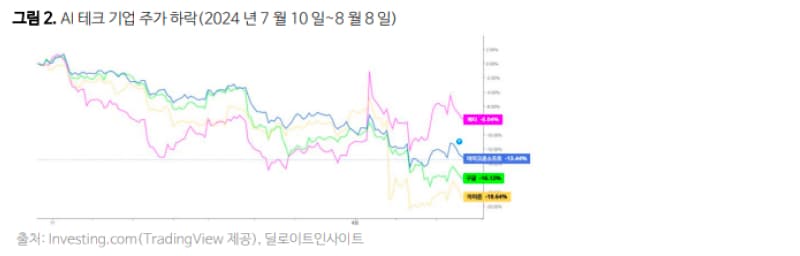

앞서 이들 빅테크 기업들은 생성형AI에 힘입어 주가가 폭등했다. 이 때문에 AI 투자에 대한 회의론이 제기되어도 아랑곳하지 않는 분위기였다. 하지만 7월 10일부터 분위기가 급반전했다. 초기에 주가 급락은 빅테크에 대한 차익실현이라는 분석이 많았지만, 서서히 기관들도 손을 빼는 분위기가 되자 시장은 회의론의 진원지를 찾았다.

1분기 빅테크 기업 실적 발표와 주요 경제지표가 나온 뒤에 전문가들은 생성형AI 투자에 따른 성과를 찾기 시작했지만, 생각했던 결과는 나오지 않았다. 그러자 5월 중순 이후에는 ‘AI 혁명이 이미 힘 빠지고 있다’거나 ‘거품 경계론’이 나오기 시작했다.[6] 미국 MIT 경제학연구소의 다론 아제모을루(대런 애쓰모글루, Daron Acemoğlu)는 “AI에 대한 간단한 거시경제학”(The Simple Macroeconomics of AI)란 논문을 발표했는데, 핵심 논지는 10년 안에 AI로 인한 총요소생산성 향상은 채 1%가 안 될 것이니 “AI 과대광고는 믿지 말라”는 것이었다.[7]

이어 월가의 유력 매체인 월스트리트저널(WSJ)이 5월 말 “AI 혁명이 이미 힘을 잃고 있다”면서, AI가 할 수 있는 일이나 창출할 이익이 제한적이라 투자자들이 곧 상당한 실망감을 느끼게 될 것이라는 경고음을 냈다.[8]

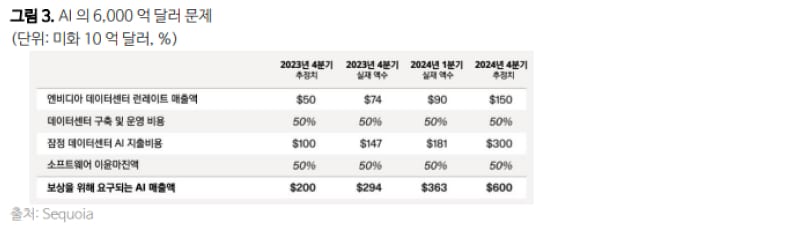

당시는 엔비디아가 엄청난 분기 실적을 발표하고, 일론 머스크(Elon Musk) 테슬라 CEO가 내년 인간 수준의 인공지능이 나온다고 발언해 주목받던 때였다. 하지만 WSJ는 AI 혁신 속도가 이미 느려졌다는 징후가 완연한데, 경쟁하는 모델마다 실행 비용이 지나치게 비싸다는 점을 지적했다. 앞서 실리콘밸리 벤처캐피탈 업체인 세쿼이아(Sequoia Capital)가 테크 기업들이 작년에 엔비디아 반도체 500억 달러를 구매했지만 관련 매출은 30억 달러에 그친다는 집계 결과를 내놓은 상태였다.

작년부터 꾸준히 투자 대비 수익성을 따져 온 세쿼이아는 올해 6월에 “AI의 6,000억 달러 질문”(AI's $600B Question) 제하의 보고서를 내고, AI 거품이 티핑포인트에 도달했다고 주장했다.[9] 기본적으로 AI 인프라 구축에 드는 비용을 정당화화려면 얼마나 수익을 기대하는 것일까에 대한 답을 구하고자 한 것이다.

뒤이어 AI 혁명의 막대한 기대 효과를 산출했던 골드만삭스(Goldman Sachs)가 세쿼이아와 유사하게 생성형AI에 대해 회의적인 어조의 보고서를 냈다.[10] 테크 대기업들이 앞으로 수년 간 1조 달러의 설비투자를 할 것으로 예상되는데, 아직까지 이를 통해 얻은 것이 너무 없다는 것이다.

골드만삭스의 ‘생성형 AI 논쟁’

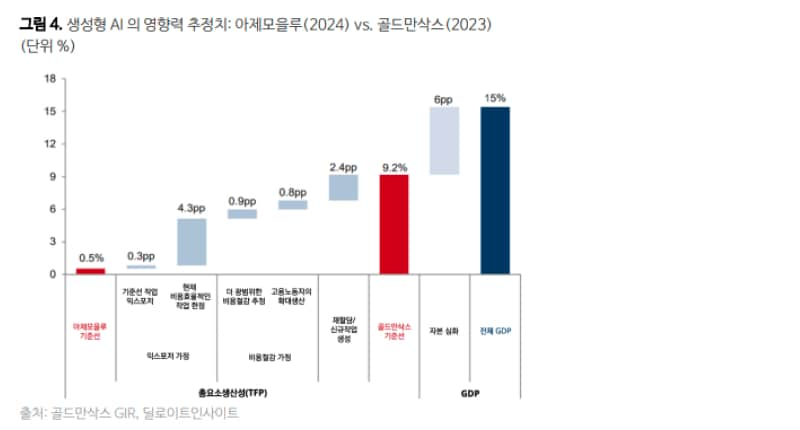

골드만삭스는 앞서 아제모을루 교수의 의견을 인터뷰 형태로 자세히 소개하고, 자사 짐 코벨로(Jim Covello) 수석글로벌주식분석 담당의 회의론을 제시했다. 다만 골드만삭스는 자사 조지프 브릭스(Joseph Briggs) 글로벌경제분석가의 낙관론을 대비시켜 아제모을루 교수와 AI와 경제 성장 관련 논쟁을 시도했다.

아제모을루 교수는 앞으로 10년 동안 생성형AI로 인해 미국 경제의 총요소생산성이 0.53% 증가하고, 국내총생산(GDP)는 0.9% 증가하는 데 그칠 것이란 자신의 분석을 제시했다. 그는 기본적으로 생성형AI가 전체 노동 작업의 4.6% 정도를 자동화하는 데 그칠 것이라고 봤다.[11]

그는 현재 생성형 AI 기술의 초점과 아키텍처를 감안할 때 진정으로 획기적인 변화는 빠르게 일어나지 않을 것이라며, “10년 내에는 거의, 아니면 전혀 일어나지 않을 것"이라고 말했다. 그는 또 "현재 인간이 수행하는 많은 업무, 예를 들어 운송, 제조, 광산 등의 분야의 업무는 다면적이고 현실 세계의 상호 작용이 필요하며, AI가 가까운 시일 내에 이들 업무를 실질적으로 개선할 수는 없을 것”이라고 본다. 아제모을루 교수는 당분간 생성형AI 기술의 가장 큰 영향력은 순수한 정신적 업무를 중심으로 이루어질 가능성이 가장 높으며, “이 부분은 그 숫자와 규모 면에서 사소하지 않지만 그렇게 크지도 않다"고 말했다.

이어 골드만삭스의 코벨로 수석도 생성형AI에 대한 회의론을 제시한다. 그는 AI 기술을 개발하고 운영하는데 1조 달러가 넘는 비용이 드는데, 적절한 보상을 얻기 위해서는 AI가 훨씬 더 복잡한 문제를 해결할 수 있어야 하지만 그렇게 하기 어려워 보인다고 지적했다.[12] 그는 과거 인터넷 혁명의 사례를 보면 이미 초기부터 저비용으로 높은 성과를 냈다면서, 이와 비교해 볼 때 생성형AI는 그만큼 빠르게 충분히 저렴해지기 힘들 것이라고 내다봤다.한편 앞서 생성형AI 낙관론을 주창한 골드만삭스의 브릭스 수석경제분석가는 생성형AI가 모든 업무의 25%를 자동화하고, 10년 만에 미국 경제의 생산성을 9% 높이며 GDP 성장률은 누적 6.1% 증가할 것으로 내다봤다. 그는 생성형AI를 통한 자동화 비용이 효율적이지는 않지만, 장기적으로 보면 비용이 감소할 가능성이 높기 때문에 이러한 자동화를 추구하는 것이 맞다고 주장했다. 과거에도 새로운 기회를 창출하는 기술 혁신 사례가 오늘날 생성형AI와 유사했다는 점을 근거로 들고 있다.[13]

또다른 대형 투자은행 바클레이스(Barclays)의 분석가들도 과연 대규모 AI 관련 설비투자가 성과를 낼지에 대한 의구심을 제기했다. 이들은 클라우드 서비스 업체들의 데이터센터에 대한 투자 쇄도가 ‘FOMO’(Fear Of Missing Out)일 가능성이 높다면서, 이러한 투자로 인해 창출될 것으로 예상되는 추가 수익 사이에 괴리가 존재한다고 지적했다.

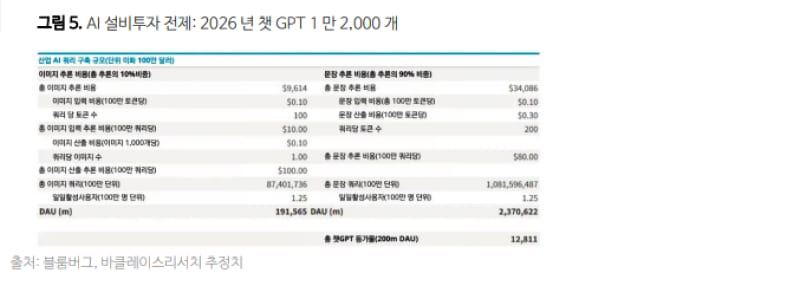

바클레이즈의 주식분석팀은 월가에서 클라우드 서비스 기업이 AI 칩과 데이터센터에 연간 600억 달러를 추가 지출할 것으로 예상하지만, 2026년까지 수익이 200억 달러 증가하는 데 그칠 것으로 예상된다고 소개했다. 이어 닷컴 버블 시절의 광케이블 설치에 나섰던 통신업체처럼 과도한 설비투자가 될 가능성이 있다고 주장했다. 특히 이들은 현재와 같은 속도로 AI 인프라에 투자할 경우 챗GPT 규모의 모델이 약 1만2,000개는 있어야 될 정도이지만, 과연 수요가 그 정도로 생길지는 의문이라고 덧붙였다.

생성형AI 혁명은 어디로 가는가?

현재 빅테크의 AI 투자액은 주로 엔비디아와 같은 하드웨어 기업의 매출로 나타나고 있다. 블룸버그의 추정에 의하면, 현재 엔비디아 수입의 40% 이상이 마이크소프트와 메타, 알파벳, 아마존으로부터 나오고 있다. 그중에서도 가장 큰 비중(19%)을 마이크로소프트가 차지한다.[14]

향후 10년 이내에 생성형AI 인프라 투자에서 발생하는 대부분의 수입의 상당한 부분도 반도체 칩과 서버, 통신망 업체들이 가져갈 것으로 예상된다.

관련 전문 시장조사업체인 델오로그룹(Dell'Oro Group)의 분석가들은 5년 이내에 데이터센터와 같은 인프라에 대한 투자액이 1조 달러에 이를 것이라는 전망을 제출하고, 서버 시장 규모가 0.5조 달러에 이를 것인데 그 중에서 AI 서버가 절반을 차지할 것으로 전망했다.[15]

이들의 분석에 의하면 2028년까지 전 세계 데이터센터 관련 설비투자액은 매년 평균 24% 증가할 것으로 예상된다. 이 가운데 아마존, 구글(알파벳), 메타, 마이크로포스트 등 미국 상위 4대 클라우드 서비스 제공업체가 2026년부터 이러한 전 세계 데이터센터 설비투자의 절반을 차지할 것으로 보인다.

‘AI 인프라’는 컴퓨팅 파워를 담당하는 프로세서인 GPU와 이를 장착한 서버, 전용 통신망, 저장장치 그리고 관련 시설 등으로 이루어진다. 이 중에서도 서버가 핵심으로, 델오로그룹은 2028년까지 전 세계 서버 시장 매출액이 0.5조 달러에 이르고, 이 중 절반 이상이 AI용 서버가 될 것으로 내다봤다.

이미 월가에서 회의론이 등장한 만큼, 거대 테크 기업들은 내년까지 설비투자에 대한 성과, 즉 관련 매출과 수익률을 계속 검증받아야 할 것으로 보인다. 이러한 압박 속에서 생성형AI에 대한 기대로 계속 수정되어 나갈 것이다.

기술 혁명과 증시 거품도 ‘그 속에 있을 때는 거품을 보기 어렵다’는 것이 사실이다. 당장은 개별 기업의 설비투자와 이에 따른 기대가 극단적이라고 해도 합리적으로 보일 수 있다. 심지어 거품이 터진 후에라도 과연 이것이 단순히 과장된 기대와 선전의 산물인지, 아니면 앞으로 더욱 커다란 기술 혁명의 전조인지 파악하는 데 수년의 시간이 걸릴 수 있다.

─

1 Financial Times, “Big Tech groups say their $100bn AI spending spree is just beginning,” Aug. 3, 2024

2 Ibid.

3 Sherwood News, “Big tech’s huge AI spending isn’t slowing down. The revenue? Uhhhhh...” Aug. 5, 2024

4 YahooFinance, “MSFT, GOOGL, META, AMZN, AAPL: Big Tech’s Big Spend on AI,” Aug. 8, 2024

5 DCD, “Meta capex hits $8.5bn, driven by AI servers and data centers - will grow 'significantly' in 2025,” Aug. 1, 2024

6 Disconnect, “AI hype is over. AI exhaustion is setting in.,” May 17, 2024

7 Daron Acemoglu, “The Simple Macroeconomics of AI”, MIT, May 12, 2024

8 WSJ, “The AI Revolution Is Already Losing Steam,”, May 31, 2024

9 Sequoia, “AI’s $600B Question,” Jun. 20, 2024

10 Goldman Sachs, “Gen AI: Too Much Spend, Too Little Benefit?”, Jun. 25, 2024

11 Ibid.

12 Ibid.

13 Ibid.

14 YahooFinance, “Big Tech AI investment is going right to Nvidia: Chart of the Week,” Aug. 3, 2024

15 Dell'Oro Group, “Data Center IT Capex 5-Year Forecast Report,” Aug. 1, 2024

─

저자: 김사헌

성장전략부문 딜로이트 인사이트

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.