News

Transfer Pricing Newsletter (2024-February)

Pillar 1 Amount B Inclusive Framework – Amount B

2024년 2월에 발표된 Pillar 1 Amount B Inclusive Framework on BEPS 내용 중 관련 주요사항을 다음과 같이 안내드리오니 업무에 참고하시기 바랍니다.

업데이트 된 Amount B

1. 적격 거래 (Qualifying Transactions)

2. 적격 거래의 Amount B적용 조건

3. 적격 거래에 적합한 정상가격 산출방법 선정

4. 정상가격 결정 - 가격 매트릭스

5. 정상가격 결정 - 영업비용의 교차검증

6. 정상가격 결정 - 자료 가용성 메커니즘

7. 문서화

의의 및 시사점

향후 절차

문의처

경제협력개발기구(OECD)/주요 20개국(G20) 포괄적 이행체계(IF)는 2024년 2월 19일에 이전가격세제의 단순화를 위한 Pillar 1 Amount B Inclusive Framework – Amount B 보고서를 발표하였습니다. 본 내용은 OECD 이전가격지침(Transfer Pricing Guidelines)제4장의 부록에 반영되었습니다.

Amount B의 업데이트 된 주요 내용은 아래와 같습니다.

업데이트 된 Amount B

Amount B는 기본 마케팅 및 유통활동에 대한 정상가격 산출 방식을 간소화하고 일관성 있는 프레임워크를 제공합니다. 이는 자회사나 지점에서 수행하는 마케팅・판매와 같은 “기본 기능(Baseline Activities)”에 대해 산업별, 지역별 합의된 “고정된 이익률(fixed return)”로 보상하는 것을 의미합니다. |

1. 적격 거래 (qualifying transactions)

Amount B는 기본 마케팅 및 유통활동(Baseline Marketing and Distribution Activities)활동에 대한 이전가격 지침을 말합니다. 적격 거래는 다음과 같이 크게 두가지입니다.

- buy-sell marketing and distribution transactions

: 판매업자가 한 개 이상의 특수관계기업으로부터 상품을 매입하여 제3자에게 도매로 판매하는 buy-sell 마케팅 및 판매 거래 - sales agency and commissionaire transactions

: 판매 대리인 또는 위탁매매인이 하나 이상의 특수관계기업이 제3자에게 상품을 도매로 판매하는데 기여하는 거래

2. 적격 거래의 Amount B 적용 조건

적격 거래는 아래의 조건을 충족해야 합니다.

a. 적격 거래는 경제적으로 관련된 특성(economically relevant characteristics) 을 보여야 합니다. 즉 판매업자, 판매 대리인 또는 위탁대리인이 거래 당사자이며, 일방적인 이전가격 책정 방법(one-sided transfer pricing method)을 사용하여 안정적으로 가격을 산정할 수 있어야 합니다.

경제적으로 관련된 특성

- 각 거래 당사자가 적격 거래에 대해 “독특하고 가치 있는(unique and valuable)” 공헌을 합니다. 이는 독특하고 가치 있는 무형자산의 공헌도 포함합니다.

- 적격 거래 내에서 판매업자와 그 거래상대방이 수행하는 기능, 사용하는 자산, 부담하는 위험이 상당 수준 서로 연관되어 있어 이들을 개별적으로 평가할 수 없습니다.

- 판매업자와 그 거래상대방은 거래에 대하여 경제적으로 하나 이상의 중대한 위험을 공유하거나, 이러한 위험을 당사자들이 별도로 부담하지만 서로 밀접하게 관련되어 있어 각 거래당사자의 위험을 구분하여 제거할 수 없습니다.

일방적인 이전가격 책정 방법

- 일방적인 이전가격 책정 방법은 TNMM(거래순이익률방법), Resale Price method(재판매가격방법), Cost Plus method(원가가산방법) 등이 있으며, 이 중 거래순이익률법이 가장 합리적인 정상가격 산출방법이어야 합니다. 단, 내부 CUP이 존재하고 내부 CUP 방식이 더 적합한 경우 예외적으로 해당 방법으로 정상가격 산출이 가능합니다.

b. 적격 거래의 분석대상법인의 직전 3개년 가중평균 순매출액 대비 영업비용이 3% 미만이거나 20% 또는 30% 사이의 상한선을 초과하지 않아야 합니다.

위의 기준을 충족하더라도 다음과 같은 경우에는 제외됩니다.

a. 적격 거래가 무형자산 및 용역의 공급, 또는 원자재의 공급 등과 관련이 있는 경우

- Amount B는 유형자산에 적용되며 무형자산 및 용역 관련 도매 및 마케팅에는 적용되지 않습니다.

- 원자재는 다음 중 하나일 수 있습니다. A) 주로 지각, 육지 또는 물에서 파생된 재생 가능하거나 재생 불가능한 유형 제품 또는 B) 적격 처리를 거친 재생 가능하거나 재생 불가능한 유형 제품, C) 해당 문서의 상품에 대한 정의를 충족하는 제품

b. 거래 당사자가 적격 거래 이외에 비유통활동(non-distribution activities)을 수행하는 다기능 법인(multi-functional entities)인 경우

- 단, 거래 당사자가 비유통활동을 동시에 수행하는 경우 적격 거래가 되기 위해서, 거래에 대한 정확한 설명을 바탕으로 비유통활동과 별도의 기준으로 적절하게 평가될 수 있어야 하며 비유통활동과 구분되어 안정적으로 가격을 산정할 수 있어야 합니다.

3. 적격 거래에 적합한 정상가격 산출방법 선정

적격 거래의 경제적 관련 특성과 비교가능거래에서 사용 가능한 정보를 기반으로, 적격 거래에 가장 적합한 방법은 거래순이익률법입니다. 다만 적합한 비교대상거래가 존재하거나, 비교가능 제3자 가격방법 등을 사용하여 거래순이익률방법보다 합리적으로 정상가격을 산출할 수 있는 경우 적용이 제외됩니다.

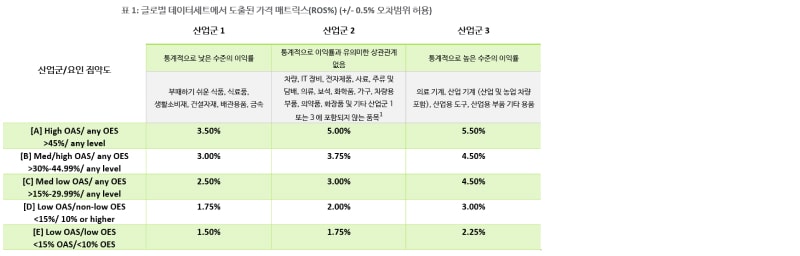

4. 정상가격 결정 - 가격 매트릭스

정상가격의 근사치는 매출액 대비 영업자산의 집약도(OAS, operating asset to sales intensity), 매출액 대비 영업비용의 집약도(OES, operating expense to sales intensity) 그리고 산업군과 같은 요인에 따라 결정되며 이는 아래 표와 같습니다. 적격 거래에 대한 정상가격 산정을 위해 ROS(Return on Sales)를 순이익지표로 적용하였습니다.

1. 산업군2 상세: IT 하드웨어 및 부품, 전기 부품 및 소모품, 가축 동물 사료, 농업 용품, 주류 및 담배, 반려동물 식품, 의류, 신발 및 기타 물품, 플라스틱 및 화학물질, 윤활유, 염료, 의약품, 화장품, 건강 및 웰빙 제품, 가전 제품, 소비자 가전, 가구, 가정 및 사무용품, 인쇄물, 종이 및 포장, 보석, 섬유 가죽 및 모피, 새 차 및 중고 차량, 차량 부품 및 용품, 혼합 제품 및 제품군 1 또는 3에 포함되지 않는 품목

5. 정상 가격 결정 - 영업비용의 교차검증

영업비용의 교차검증(operating expense cross-check)은 고/저기능 기업에 대한 과소/과대 보상을 방지하는 장치로 작용합니다. 가격 매트릭스를 적용한 이후 기업의 영업비용이 아래 표 2에 명시된 영업비용 상한 및 하한 범위를 벗어나는 것으로 파악된다면 이익률이 조정됩니다.

6. 정상 가격 결정 - 자료 가용성 메커니즘

자료 가용성 메커니즘(data availability mechanism)은 글로벌 데이터세트에 특정 거래 당사자의 관할 구역에 대한 데이터가 없거나, 데이터가 불충분하지만 해당 관할권 내 국가적 위험(정치적 또는 경제적 측면에서의 country risk)이 기본적인 마케팅 및 유통 활동으로 발생한 정상적인 수익에 영향을 미칠 수 있는 경우를 설명합니다. 데이터 가용성 메커니즘에서 관할권의 국가 신용 등급은 다음과 같은 근사치를 나타냅니다. 적격 관할권 내 거래 당사자가 글로벌 데이터세트에 비해 더 높은 수준의 국가적 위험에 노출된 경우, 당초 산정된 수익에 대한 조정이 필요합니다. 앞서 언급한 적격 관할권 내 거래 당사자는 다음 공식에 따라 조정된 수익을 얻습니다. 조정 후 ROS1 = ROSTP + (NRAJ x OASTP)

* ROSTP: 표1에 따라 계산된 거래상대방의 ROS,

NRAJ: 표2에서 주어진 관할권에 대한 순위험조정률,

OASTP : 대상 기간 동안 거래 상대방의 순 영업 자산 집약도 백분율, 이는 거래 상대방의 조정 후 ROS을 계산하기 위해 85%를 초과하지 않습니다.

재무자료와 Pricing Matrix 및 자료 가용성 메커니즘(Data availability Mechanism) 관련 데이터는 매년 리뷰되며 필요 시 업데이트됩니다.

7. 문서화

납세자가 처음으로 Amount B를 적용하기 위해서는 거래가 더 이상 적격요건에 부합하지 않거나 사업상의 중대한 변화가 있지 않는 한 (해당 경우 과세당국에 즉시 통지해야 함) Local File(개별기업보고서) 또는 Amount B적용과 관련된 기타 문서 등을 통하여 최소 3년동안 Amount B를 적용하는 것에 동의하는 동의서를 제출해야 합니다. 또한 과세당국은 납세자가 Amount B 적용 시, 납세자에게 적격 거래가 발생하기 전에 서명된 서면 계약서를 요구할 수 있습니다.

의의 및 시사점

현행 다국적기업들의 경우 TP 정책 수립 및 BEPS TP 보고서 등 작성 시 모든 해외 관계사에 대하여 개별적으로 “정상가격“을 산정 및 관리합니다. Amount B의 도입으로 인해 유통기능 수행 법인들에 대한 TP 분석 및 관리 부담이 현저히 감소할 수 있으며, 과세당국 입장에서도 조사 시 benchmarking에 대한 부담 감소 및 정상가격 범위에 대한 납세자와의 소모적인 분쟁 가능성이 감소할 것입니다. 특히 자원과 자료 가용성이 부족한 저역량관할권(Low-Capacity Jurisdictions, LCJs) 국가의 경우 Amount B로 인한 이전가격세제의 간소화로 혜택을 받을 수 있습니다. 다만, 과세당국 간 Amount B의 해석과 적용에 대한 새로운 문제가 분쟁의 쟁점으로 발생할 가능성이 높습니다. Amount B 적용 전에 과세당국 간 합의된 MAP-APA는 유효합니다. Amount B 적용 대상 기업인지 여부 및 Amount B 가 적정하게 산정되었는지 여부 등과 관련한 이중과세 문제는 향후 지속적으로 발생할 수밖에 없으며, 대부분의 경우 MAP에 의해 해결하여야 합니다.

향후 절차

본 보고서 발표에 따라 ’25.1월 1일 이후 과세연도부터 희망 국가의 경우 적격거래에 대해 Amount B를 도입할 수 있습니다. 포괄적 이행체계는 기본 마케팅 및 유통활동을 수행하는 도매업체를 식별하기 위해 적용할 수 있는 선택적 정성 평가 기준에 대해 추가적으로 논의를 하고 있습니다. 또한 ’24.3월까지 저역량관할권 국가의 목록에 대해 합의할 예정입니다.

문의처

상기사항에 대하여 궁금한 점이 있으실 경우에는 세무자문 서비스를 제공하고 있는 딜로이트 안진회계법인 TAX-Transfer Pricing의 다음 담당자에게 연락 주시기 바랍니다.

Contacts

상기사항에 대하여 궁금한 점이 있으실 경우에는 세무자문 서비스를 제공하고 있는 딜로이트 안진회계법인 TAX-Transfer Pricing의 다음 담당자에게 연락 주시기 바랍니다.

이용찬 Partner | 이전가격그룹장 | 02-6676-2828 | yongclee@deloitte.com

인영수 Partner | 이전가격전무 | 02-6676-2448 | cin@deloitte.com

최은진 Partner | 이전가격상무 | 02-6676-2361 | eunjchoi@deloitte.com

신상현 Partner | 이전가격상무 | 02-6676-1799 | sanghyshin@deloitte.com

류풍년 Executive Director | 이전가격상무 | 02-6676-2820 | puryu@deloitte.com

김태기 Executive Director | 이전가격상무 | 02-6676-3822 | taegkim@deloitte.com

추천 페이지

Transfer Pricing Newsletter (2021-001)

COVID-19 관련 OECD 이전가격지침

Transfer Pricing Newsletter (2021-002)

중동 지역의 이전가격 세무조사 동향