Artikkel

Guide: Dette må du vite om CSRD

… og slik kommer du i gang

Oppdatert: 5. april 2024

Publisert: 27. september 2023

Dette handler saken om:

- EUs nye direktiv om bærekraftsrapportering (Corporate Sustainability Reporting Directive, CSRD) innføres fra regnskapsåret 2024.

- Direktivet skal sikre en meningsfylt og standardisert rapportering av bærekraftsinformasjon fra bedriftene, fordelt på risiko, muligheter og konsekvenser.

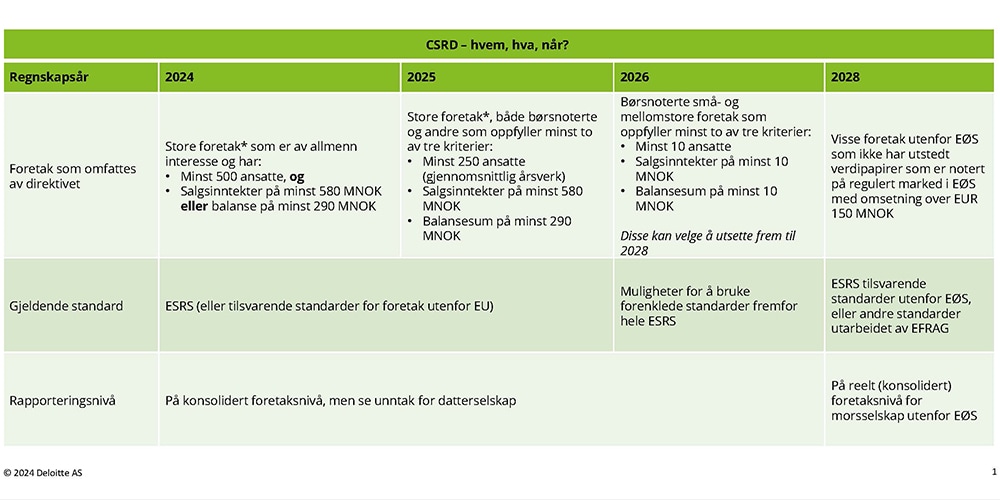

- CSRD stiller nye krav til hvem som må rapportere. Antall norske virksomheter økes fra dagens 300 til anslagsvis 1200

Det nye EU-direktivet som er på trappene (Corporate Sustainability Reporting Directive, CSRD) stiller høyere krav til rapportering av bærekraftsinformasjon enn dagens regelverk. Det nye direktivet vil også kreve at bærekraftsrapporteringen skjer i tråd med en ny, europeisk standard.

Generelt er målet med CSRD å heve lista for bærekraftsrapportering, og sikre større åpenhet, sammenlignbarhet og pålitelighet i rapporteringen. Ved å innføre nye krav, skal direktivet støtte omstillingen til en mer bærekraftig økonomi, og sørge for at ulike interessenter kan fatte informerte beslutninger basert på standardisert bærekraftsinformasjon.

Så hva betyr dette i praksis?

Med dagens regelverk for bærekraftsrapportering (NFRD som er tatt inn i regnskapsloven §3-3c) er det hovedsakelig store børsnoterte selskaper som må rapporterer om bærekraft. Verdipapirlovutvalget anslår at det er om lag 1200 norske foretak som vil omfattes av de nye kravene i CSRD, mens det til sammenligning er rundt 300 foretak som omfattes av dagens rapporteringskrav.

Finansdepartementet forventer å bruke samme tidslinje for gjennomføring som i EU, noe som betyr at også norske børsnoterte selskaper vil måtte oppfylle kravene i dette rammeverket fra regnskapsåret 2024 (se tabell under).

Webinarserie om CSRD

Få innsikten du trenger til å navigere det nye landskapet for bærekraftsrapportering.

Meld deg på

De viktigste kravene i CSRD

Ved CSRD innføres obligatoriske rapporteringskrav, samt europeiske standarder for bærekraftsrapportering (European Sustainability Reporting Standards, ESRS). Omfanget av rapporteringen er basert på prinsippet om dobbel vesentlighet – en vurdering av hvilken påvirkning selskapets virksomhet har på omgivelsene (vesentlig påvirkning) og hvilken påvirkning ulike bærekraftstemaer har på selskapets økonomiske resultater (finansiell vesentlighet). Hovedformålet med ESRS er å kreve at selskapene rapporterer på konsekvenser, risikofaktorer og muligheter på en relevant og sammenlignbar måte. Se denne artikkelen for mer informasjon om dobbel vesentlighet.

Hvordan henger CSRD sammen med andre initiativ og standarder?

Ved CSRD moderniseres og styrkes reglene knyttet til rapportering av informasjon om sosiale- og miljømessige forhold. Direktivet henger tett sammen med andre initiativ som EU-taksonomien og SFDR. Per i dag ligger kravet til taksonomirapportering under regnskapsloven §3-3c, men med innføringen av CSRD vil taksonomikravet ligge under ESRS standarden om klimaendringer (ESRS E1). Taksonomien blir en målemetode inn i miljøstandarden under CSRD.

CSRD bygger på etablerte rammeverk som blant annet Taskforce for Climate-related Financial Disclosure (TCFD) og Global Reporting Initiative (GRI). Det settes også krav i ESRS-standardene om at klimagassutslipp skal måles i henhold til kravene i GHG protokollen og at det skal settes vitenskapsbaserte mål (science based targets).

Avhengig av hvor du er i prosessen med bærekraftsrapportering i dag kan det være at du allerede har mange av de elementene du trenger for å rapportere i henhold til de nye kravene. Det er nå på tide å sette dem sammen.

Disse spørsmålene kan du stille deg når du skal komme i gang

- Avklar hvilke tema som skal rapporteres på ved å gjennomføre en dobbel vesentlighetsanalyse Husk å vurdere hele verdikjeden og alle relevante interessenter. En gapanalyse kan gi en beskrivelse av situasjonen

- Hva har dere på plass av rapportering og prosesser?

- Hvordan er ESG-forhold integrert i virksomhetsstyringen og internkontroll?

- Hvilke tiltak må dere iverksette?

Til slutt er det smart å alltid ha det store bildet i tankene når man skal grave seg ned i detaljene. Selv om hovedmålet er å gi bedre og mer åpen informasjon om bærekraft til investorer og andre interessegrupper, er dette også et arbeid som er i selskapets interesse. Hvis det gjøres riktig, kan det gi verdifull innsikt som kan danne grunnlag for selskapets strategi, vekst og robusthet i møte med noen av det 21. århundres største utfordringer.

Dette betyr de ulike forkortelsene og uttrykkene

ESRS: European Sustainability Reporting Standards.

Taksonomien: EUs klassifiseringssystem for bærekraftig økonomisk aktivitet som skal legge til rette for at finansmarkedene kanaliserer kapital til lønnsomme bærekraftige aktiviteter og prosjekter.

SFDR: Sustainable Finance Disclosure Regulation

TCFD: Task Force on Climate-Related financial Disclosures

GHG-protokollen: Greenhouse Gas Protocol - Internasjonalt rammeverk/standard for rapportering av klimagassutslipp som forklarer hvordan man kan tallfeste og rapportere klimagassutslipp.

GRI: Global Reporting Initiative

SBT: Science Based Targets. De vitenskapsbaserte klimamålene evalueres og godkjennes av Science Based Targets initative (SBTi), en organisasjon initiert av og i partnerskap med CDP, UN Global Compact, World Resources Institute (WRI) og WWF.

Slik kan vi hjelpe deg

Med mange års erfaring innenfor finansiell og ikke-finansiell rapportering, hjelper vi våre kunder med å integrere bærekraft i virksomhetsstyring, i virksomhetsrapportering og i ekstern kommunikasjon. Hvis du ønsker å bli mer bærekraftig, transparent og datadrevet, kan vi hjelpe deg med å:

- Utvikle robuste ESG- og bærekraftindikatorer

- Vesentlighetsanalyser

- Finne egnede rapporteringsrammeverk som måler vesentlig miljømessig- og samfunnsmessig påvirkning, samt aktsomhetsvurderinger

- Utforme prosesser for datainnhenting og interne kontrollsystemer

Les mer om våre tjenester: Klima og bærekraft

Har du spørsmål? Ta kontakt med oss!

Anders Magnus Løken

Partner | Leder for klima- og bærekraftstjenester

Forslag

Spørsmål og svar om ESG og EUs taksonomi

Her får du svar på spørsmålene våre bærekraftsrådgivere oftest får fra

kunder