新聞稿

股份轉換稅稅念

勤業眾信:股份轉換交易留意課稅問題

【2023/04/25,台北訊】勤業眾信聯合會計師事務所稅務部資深會計師徐瑩瑩今(25)表示,根據企業併購法第4條第1項第5款之定義,股份轉換為「公司讓與全部已發行股份予他公司,而由他公司以股份、現金或其他財產支付公司股東作為對價之行為」,企業間常見以企業併購法第29條「公司經股東會決議,得以股份轉換之方式,被他既存或新設公司收購為其百分之百持股之子公司」之方式進行企業組織再造。

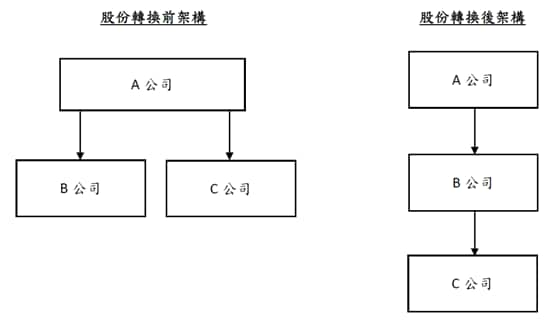

徐瑩瑩說明,股權轉換交易如附件所示,A、B及C公司均為國內公司(本文提及公司之股票假設係按公司法相關規定經銀行簽證發行或於證券集中保管事業機構登錄之股票),股份轉換前B及C公司為A公司100%投資之子公司,為進行組織重組,B公司發行新股予A公司,作為A公司轉讓其原持有C公司股份予B公司之對價,股份轉換後A、B及C公司成為母、子、孫公司之關係。

集團公司間透過股份轉換方式進行組織重組 會計處理不認列損益

營利事業所得稅申報仍需留意證券交易所得之調整

民國107年10月26日IFRS問答集說明,國際財務報導準則第3號「企業合併」對於共同控制下之企業合併並無明確規定,是以如屬共同控制下之組織重組仍應適用我國已發布之相關解釋函令-採用帳面價值法,即參與組織重組之個體不會因併購交易於會計帳上認列損益。

徐瑩瑩表示,首段舉例之股份轉換交易於財務會計處理上屬組織重組,參與組織重組之個體不因股份轉換交易於會計帳上認列損益,惟需特別留意現行稅法規定,如A公司取得B公司股份之價值超過其換出C公司股份之原始成本,超過部分屬證券交易所得,A公司於申報當年度營利事業所得稅時應於稅上調增證券交易所得,次因所得稅法規定於稅上調減該停徵之證券交易所得,再依所得基本稅額條例規定,以課稅所得額加計停徵之證券交易所得(持股滿3年,所得減半計入;如為證券交易淨損失,經稽徵機關核定後,得自發生年度之次年度起5年內減除),並扣除免稅額新台幣(以下同)50萬後乘以稅率12%得出基本稅額,如基本稅額大於所得稅法計算應納營利事業所得稅,除繳納原應納營利事業所得稅外,需另就基本稅額與應納營利事業所得稅之差額繳納所得稅。

個人股東因股份轉換方式讓與未上市櫃、未登錄興櫃之已發行股份

如有所得應計入基本所得額課稅

徐瑩瑩表示,個人股東交易上市櫃、興櫃股票之所得無須納入基本所得額課稅,惟應特別留意自110年1月1日起,個人交易未上市櫃、未登錄興櫃股票(以下簡稱未上市櫃股票)之所得應計入基本所得額課稅,若個人股東因股份轉換方式讓與未上市櫃股票並因此取得另一間公司之股份,取得之股份價值超過轉讓之股份價值部分屬於證券交易所得(如有證券交易損失,得自當年度證券交易所得中扣除;當年度無證券交易所得可資扣除或扣除不足者,得於發生年度之次年度起3年內自證券交易所得中扣除),個人申報綜所稅時需按所得基本稅額條例規定以綜合所得淨額加計該證券交易所得扣除免稅額670萬元後乘以稅率20%得出基本稅額,如基本稅額大於綜所稅應納稅額,除繳納原綜所稅應納稅額外,需另就基本稅額與綜所稅應納稅額之差額繳納所得稅。

徐瑩瑩也提醒,個人股東交易未上市櫃股票需留意所得基本稅額條例第12條規定有關計入項目之例外規定,即交易之股票如屬:一、設立登記未滿5年且符合財團法人中華民國證券櫃檯買賣中心創櫃板管理辦法(登錄創櫃版)之高風險新創事業公司;或二、設立登記未滿5年且依高風險新創事業公司認定辦法申請核定之高風險新創事業公司;或三、設立登記未滿兩年且依產業創新條例第23條之2規定經主管機關核定為高風險新創事業公司者,其證券交易所得免計入基本所得額課稅。

股東需留意股份轉換交易是否涉及房地合一稅2.0之特殊股權交易

徐瑩瑩強調欲進行股份轉換交易之股東須留意是否涉及房地合一稅2.0(自110年7月1日施行)之特殊股權交易。按所得稅法第4條之4第3項規定,符合以下兩要件者構成特殊股權交易:

- 要件一:交易日起算前一年內任一日,個人及營利事業直、間接持有過半數之國內外營利事業(排除上市、上櫃及興櫃公司)之股份或出資額;

- 要件二:被交易之營利事業股份或出資額之價值50%以上係由境內之房屋、土地所構成。

符合該兩要件之特殊股權交易,不適用上述所得稅法停徵證券交易所得及所得基本稅額條例之規定,而需按房地合一稅制2.0課徵所得,惟上開股份轉換交易能否主張係企業基於經營目的進行組織架構重組而排除適用房地合一2.0之特殊股權交易,建議採個案向財政部申請函釋釐清。

最後,徐瑩瑩提醒,股份轉換等併購交易之稅務處理較為複雜,股東進行交易前應審慎評估甚或是尋求會計師或稅務專家之協助,於規劃階段評估與了解可能承擔之稅負成本,避免漏申報所得遭稅局連補帶罰,得不償失。

➤ 附件