議題觀點

2018全球內部稽核調查:創新,勢在必行!

勤業眾信風險管理諮詢 (股) 公司 / 吳志洋執行副總經理、薛如倩協理

Deloitte全球於2018年5月10日發布今年度之「全球內部稽核研究調查」結果,此份研究探討目前全球各地內部稽核單位所處狀態之數個關鍵面向,其中最顯著的發現為,對於組織具有強大影響力與衝擊力之內部稽核單位,較願意接納內部稽核之新方法與工具。他們採用先進的分析工具與新科技,拓展工作內容至新領域,如文化評估,或是採用替代性人才資源模型來解決人才需求的問題。簡言之,這些內部稽核單位正在嘗試不同的工作模式,也正在創新。

在與來自世界各地四十個國家,超過1,100位內部稽核領導者的進行調查後,此份調查報告顯示各產業中之企業正不斷在創新,而這也是驅使內部稽核單位必須不斷創新的理由。大部分的組織正不斷在導入新的企業模型與科技、發展出新的工作流程與方法,並與第三方團隊合作來實現新方法。同時,組織中之內部稽核單位為了跟上企業不斷演進的需求,也必須在各項挑戰下嘗試創新。

此份研究報告同時也指出「內部稽核單位需藉由提供更有效率之稽核服務,以及給予管理階層更有前瞻性的建議,才能增強內部稽核單位在組織中的影響力與衝擊力」;另外,由於組織以及整個企業環境都持續在演進,內部稽核單位也將更積極預測風險以提升服務效果。

以下為2018年「全球內部稽核研究調查」結果之重要發現項目:

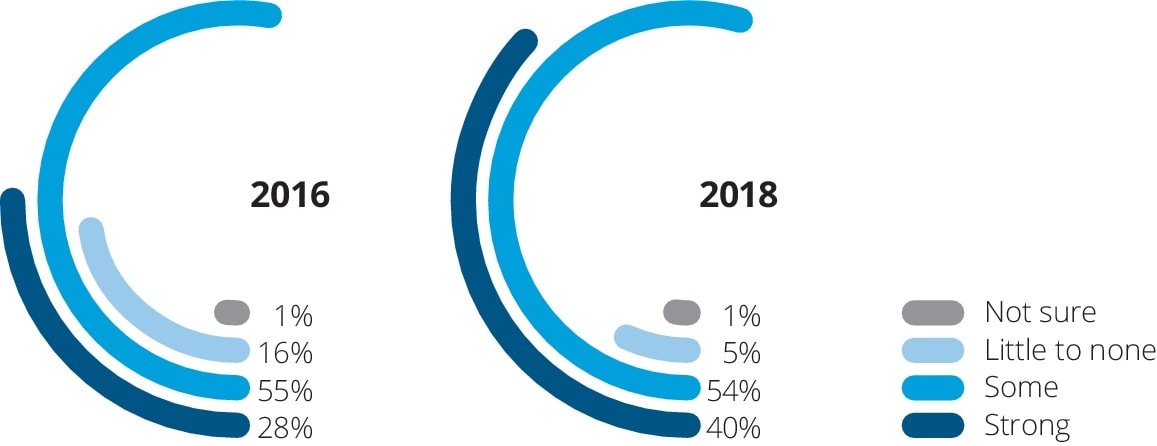

一、 內部稽核單位之影響力與衝擊力比以往增強許多,但組織各部門對於該單位之認知與觀點仍有進步空間

在2016年的調查中有28%的稽核長表示,他們所領導的單位對於組織具有強烈的影響力與衝擊力,而這項數據在今年的調查中已攀升至40%。然而,雖然有46%的稽核長相信整個組織對於其所領導之稽核單位非常有意識,卻僅有33%的稽核長認為該組織對於其單位之認知是正面的。此項發現可能提供部分內部稽核一個改善的方向,包括更加專注於相關人員認為最重要之風險與議題,或更多投入於教育訓練以及塑造該單位團隊之品牌形象。

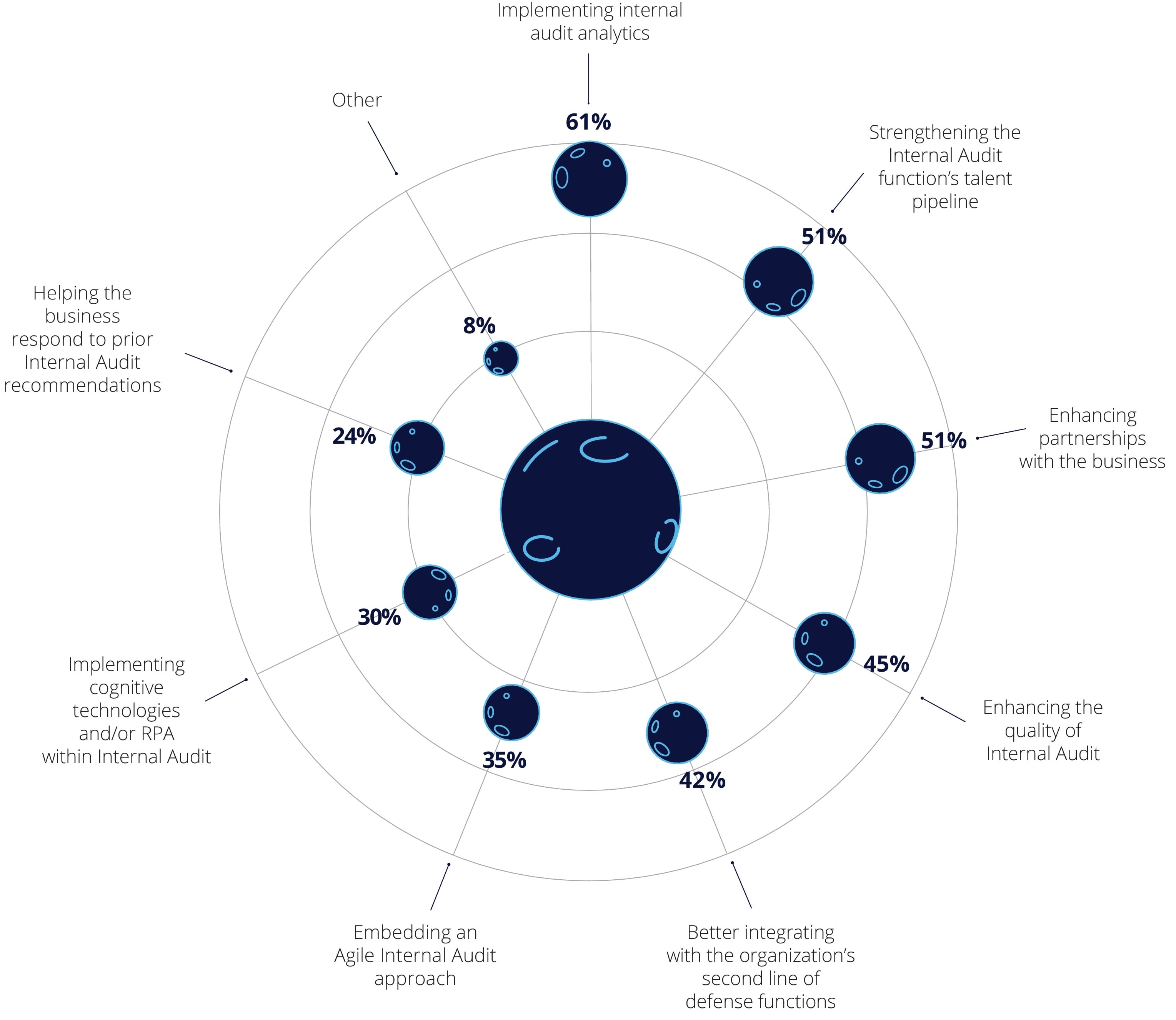

二、 內部稽核單位所面臨的最大挑戰為人才資源或技能不足,特別是在分析工具之應用領域上

超過40%的稽核長皆表示目前所面臨的關鍵挑戰為技能與人才缺乏;同時,大約50%的稽核長表示目前首要執行的關鍵策略為增強並穩固人才管道、與外部組織合作,並提升品質 - 這可能從有超過60%的稽核長認為植入分析工具為稽核單位的首要任務可以看出原因 - 雖然植入分析工具後能夠讓人才釋出,並更專注於與外部組織合作,然而,具備分析工具技能的人才卻短缺。針對工具技能的人才卻短缺的問題,我們建議組織或許能考量替代性的方式,例如,內部稽核外包(offshoring)或與外部廠商協力合作(co-sourcing)。

三、 內部稽核創新帶來較強大的影響力與衝擊力

此份調查顯示,採用創新方法的內部稽核單位在組織內具有較大的影響力與衝擊力。超過三分之二在組織中具有影響力與衝擊力的受訪者表示,他們的單位已投資於特定的創新方法。在2018年的問卷中其中一項問題「受訪者認為未來三至五年間會影響內部稽核的主要創新發展為何」,大多數的受訪者均認同:資料分析工具、機器人自動化(RPA) / 認知科技、預測分析工具,以及採用敏捷式方法為最具影響力的幾項創新工具。這也顯示,許多內部稽核單位對於創新科技已有初步的認同,且他們很可能在未來接受創新所帶來的改變。

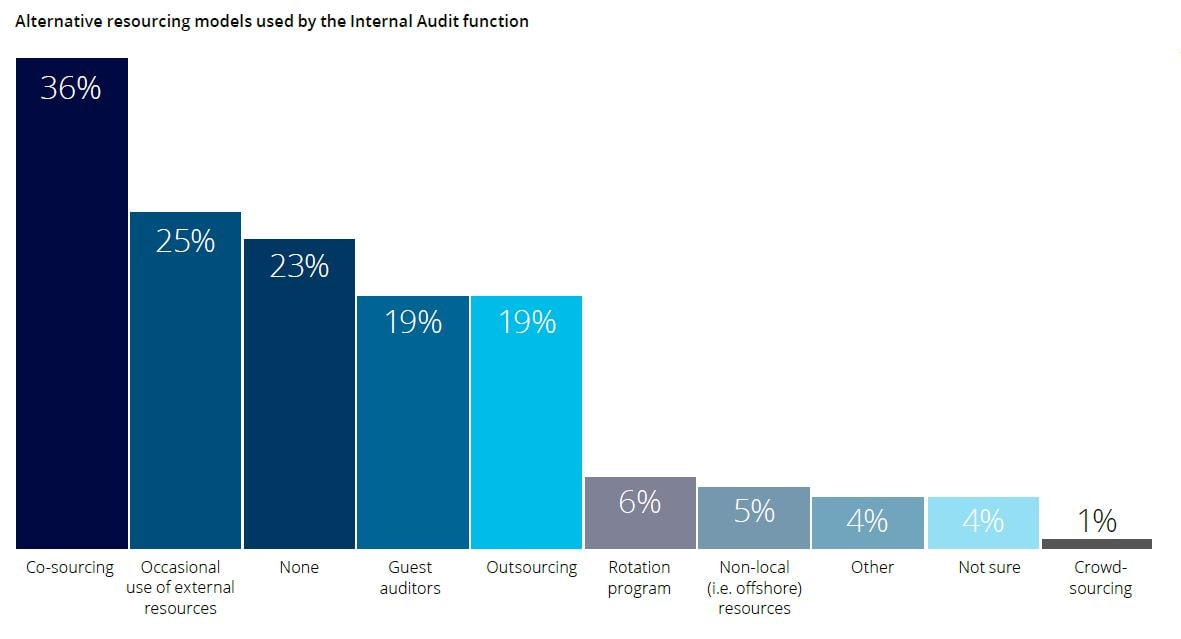

四、 人才資源模型正在演進,但仍不夠快速

在有使用替代性人才資源模型的內部稽核單位中,80%的團隊使用此模型來獲取專項技能之人才。此替代性模型包含人才外包或共享人才(超過半數的受訪者皆採用),能夠幫助填補人才空缺、創造有效之知識移轉,以及增進預算規劃的彈性。這同時也顯示出獲取最需要的專項技能是目前內部稽核單位想要提升組織內影響力的最大挑戰。然而,目前仍有近五分之一的內部稽核團隊並未採用替代性人才資源模型,外請稽核以及輪調稽核計畫皆少被使用。

五、 進階分析工具已被更廣泛的採用

在2016年相同的調查中,僅有7%的受訪者表示其內部稽核團隊使用進階分析工具。然而,此數字在今年的調查中大幅增長至21%。雖然此項發現令人雀躍,且進階分析工具的使用是提升稽核效率、自動化稽核與風險預估的一大關鍵,此部分之應用仍有很大的進步空間。同時,84%的內部稽核原則上仍採用資料查詢與分類、分析之方式,56%使用基本資料分析工具。缺乏資料分析工具之技能與訓練,被認為是採用新科技的最大障礙。

六、 敏捷式的內部稽核方式,已開始獲得動能

採用敏捷式內部稽核方法使稽核從規劃、執行到報告都更有彈性。調查報告顯示,有55%的內部稽核團隊皆正採用或考慮未來採用敏捷式方法進行稽核工作。這是一個令人鼓舞的發現,因為敏捷式方法對於內部稽核算是相對新穎的應用。目前已首次採用敏捷式方法進行稽核的團隊,所得到的效益包含:更即時的稽核、底稿紀錄的精簡、受查對象更參與稽核,以及產出具洞察力的結果。

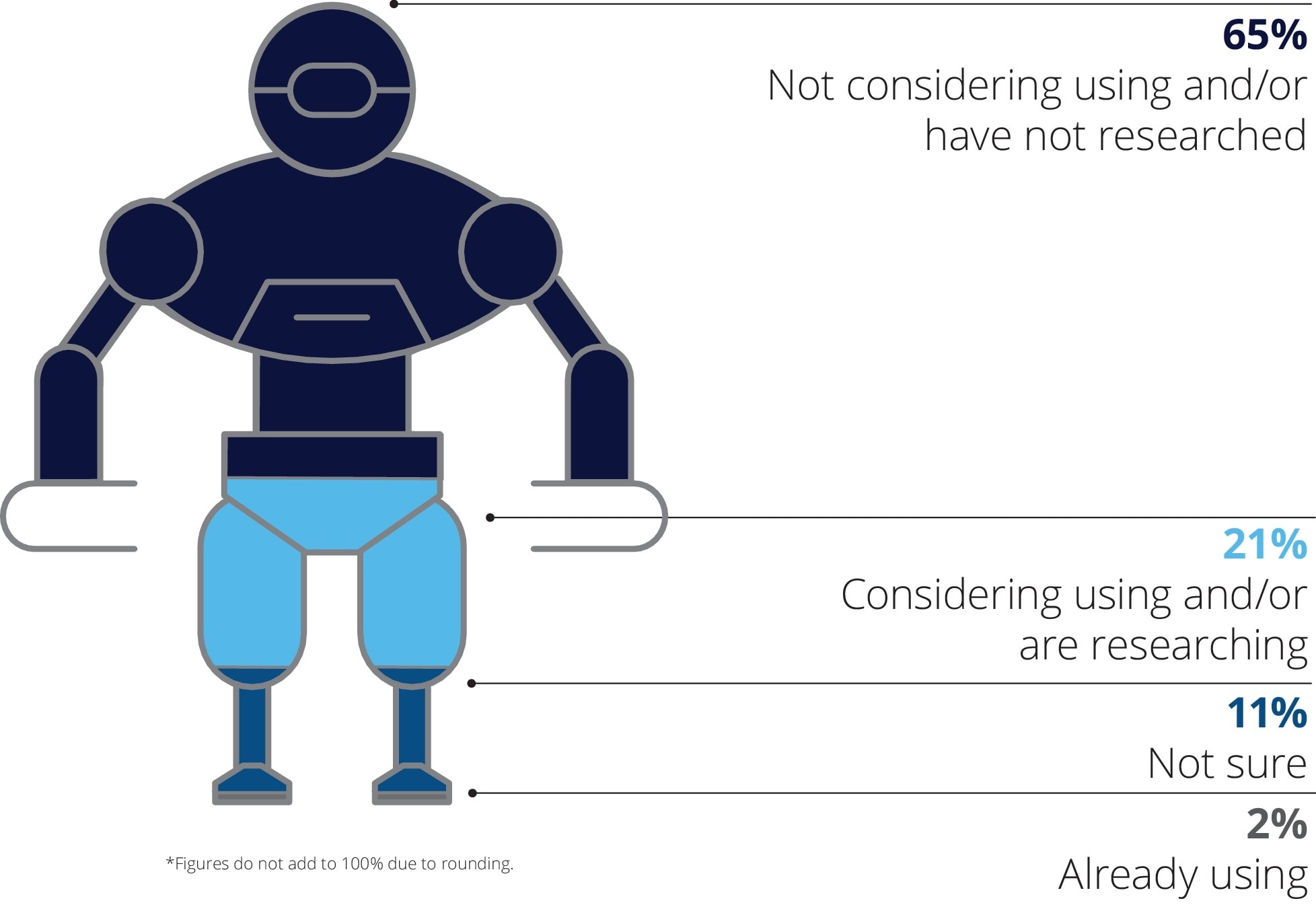

七、 機器人自動化 (RPA) 已經來襲

機器人自動化(RPA)藉由掃描閱讀功能和使用軟體處理,取代人類必須不斷重複的工作,讓它成為內部稽核單位著重考慮要使用的工具。研究調查中僅有2%的內部稽核單位已使用RPA作為稽核工具 - 他們是走在稽核創新最尖端的一群。其他則有21%的團隊正在考慮或研究如何使用RPA,且同時,內部稽核單位也需要協助整個組織了解RPA將能如何被應用。這項科技已經不是未來化的夢想,而是一個在此時此刻正在被執行的現實狀況。

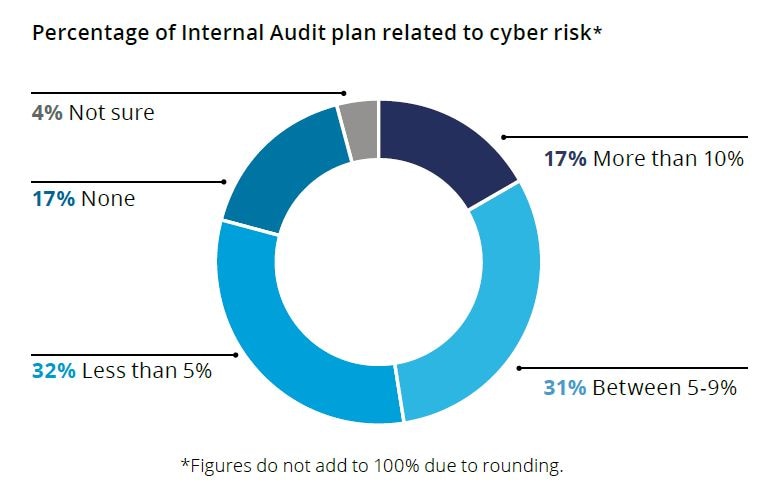

八、 僅有大約半數的內部稽核單位會執行網路安全風險評估

隨著應用程式、數位化流程、物聯網設備,以及雲端服務在企業內擴大使用,網路風險也隨之遽增。然而僅有大約半數的內部稽核單位會執行網路安全風險評估。然而有五分之四的受訪者表示,網路風險在稽核計畫所佔篇幅低於10%。擴大網路風險的查核,將是一個備受矚目且大幅提升內部稽核單位影響力與衝擊力的決定。

九、 僅有少於30%的內部稽核單位會執行組織文化稽核

大約有七成的內部稽核單位並未執行組織文化稽核,而有執行文化稽核的另外三成,其所處之產業主要為金融業。事實上,無論處於哪一個產業,所有組織皆面臨組織文化崩解的風險,且建立文化能夠幫助組織有效執行策略並達成目標,因刺針對組織文化稽核實為一不可或缺的規劃。

具有創新能力並不代表要改變內部稽核單位的每一個面向,也不代表要追逐新科技。具有創新能力所指的是「了解所處之組織正如何演進,且如何最大化新方法與科技之應用,來滿足組織之需求,同時有效率地使用資源」。我們深信任何一個內部稽核團隊,無論單位規模大小或是預算多寡,都可以打造一個創新的方法來回應不斷改變的組織需求!