議題觀點

從海外反腐敗行為法 看企業對於法遵風險之防禦機制

勤業眾信風險管理諮詢 (股) 公司 / 吳志洋執行副總經理、羅喜文副總經理、陳品亘專案協理

面對全球化的競爭環境,企業與企業間不再只是純合作或者純競爭的關係,而可能是各式競合關係策略聯盟,因此企業的永續經營策略不再只看產品或技術層面的議題,而更應該把眼光放在企業體質的經營管理,當中重要的議題之一必然包括法令遵循。

以海外反腐敗行為法來看,不難發現因近年來隨著弊案頻傳,所以公司治理日趨重要,且國際間對反貪腐重視程度與企業清廉形象的要求亦日益增加,有關當局亦投入更多的查核資源,依據史丹佛大學法學院與律師事務所Sullivan & Cromwell LLP共同合作之統計資料顯示,截至2019年6月,美國司法部及美國證券交易委員會(SEC)因查核對象違反海外反腐敗行為法(Foreign Corrupt Practices Act,以下簡稱 FCPA)而予以裁罰之總金額已累積至約17億美元,且產業遍及能源、通訊服務、生技醫療與零售服務業等,其中零售業巨頭沃爾瑪(Walmart Inc.)因涉嫌賄賂巴西、中國、印度及墨西哥官員,在有關當局經歷長達七年的調查後,於6月達成和解之總金額高達約2.82億美元(約新台幣88億元)。由於FCPA管轄權隨著修法歷程逐漸擴大,企業違反FCPA除須負擔高額罰金外,相關人員還有可能面臨刑期起訴,如企業缺乏對於海外經營的法遵風險與控管之意識,可能導致高度曝險而不自知。

海外反腐敗行為法(Foreign Corrupt Practices, FCPA)

立法背景

美國因1970年代水門案事件,意外發現美國企業不當賄賂外國政府官員醜聞,進而於1977年制定並頒布海外反腐敗行為法(Foreign Corrupt Practices Act, FCPA),禁止美國公民與企業向外國政府官員行賄以協助其發展或維持特定商務活動。幾次修訂後更擴大適用範圍,現行FCPA包含反賄賂條款與會計帳務及內部控制條款以規範不同主體。

規範內容與主體

反賄賂條款

反賄賂條款禁止企業及個人給予外國政府機構人員任何有價值財物(anything of value),以影響外國政府機構人員利用其職權協助其發展或維持業務,如禁止競爭對手進入市場或關稅減免。

該條款適用於(1)在美國公開發行上市上櫃的公司(含在美國發行存託憑證之公司);(2)國內事業單位,以及即使未在美國公開發行之非美國公司但主要據點設立於美國者;(3)任何與美國有關的行賄行為,不論該行為個體與美國關係為何,行賄行為是否發生於美國境內,皆納入FCPA範圍。

會計帳務及內部控制條款

該條款僅適用於證券發行人(不論位於美國境內或境外),其要求證券發行人應建置與會計處理有關之內部控制,以確保有關會計帳務應有適當與正確之交易紀錄,以確實反映交易實質且經適當授權,並禁止任何可能直接或間接導致不實或誤導性資訊之行為。

忽視法令遵循的影響:沃爾瑪行賄

以沃爾瑪行賄事件為例,由於十多年來沃爾瑪全球營收急遽成長,卻未能執行有效之反貪腐法遵計畫。雖屢次計畫推行必要之計畫與訓練,卻一再延宕該計畫,且管理階層一再忽視貪腐警訊,默許位於巴西、中國、印度及墨西哥之海外子公司在未建置有效之反貪腐內部控制流程情況下,聘僱第三方中介人(Third Party Intermediaries, TPIs)不當支付當地政府官員以取得證照許可,達成快速展店之目的,相關費用支出亦錯誤地紀錄於雜項支出與專業服務費項下。

沃爾瑪針對涉嫌賄賂巴西、中國、印度及墨西哥官員之指控,於今年六月同意支付1.44億美元與SEC達成違反FCPA之和解;並同意支付1.38億美元與美國司法部之刑事平行調查達成和解。過度追求營收而未遵循法令使沃爾瑪遭致鉅額罰款及嚴重聲譽影響。

因應之道

亞洲企業長久以來普遍對於法遵風險之關注不高,更遑論是否設置妥適之控制機制,像是近年來許多亞洲企業遭受美國「海外反腐敗行為法」之調查以及亞太防制洗錢組織去年來台進行第三輪評鑑等,都與法遵風險意識不足的影響相關,其調查或評鑑後果若不佳,後果可能是巨額罰款、金融機構在海外的業務限縮等及國際聲譽大幅下降等嚴重影響,因此面對代價如此高昂的法遵風險,該是企業重新檢視內部計畫是否健全有效的時候了。

對企業而言,面對繁雜的法令規範,要能夠一套良好的法令遵循管理計畫應至少包含以下要點:

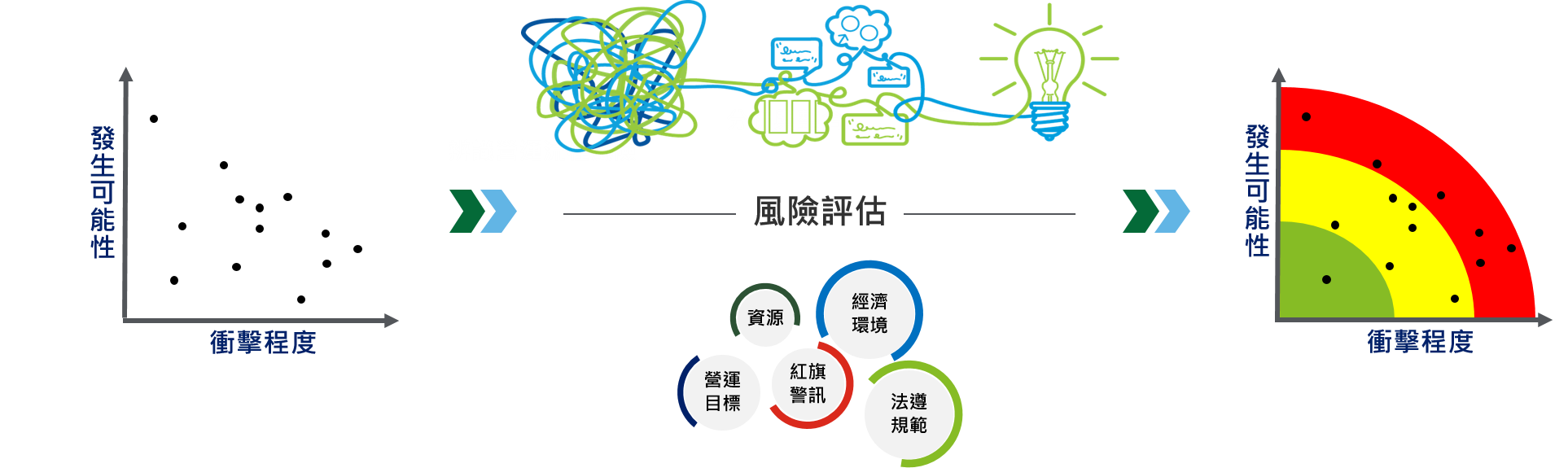

- 風險評估

應考量市場經濟環境、法規要求、企業營運模式與目標和常見之紅旗警訊(red flags)等,以進行風險因子之辨識與定義高風險營運範圍。

- 書面政策與作業程序

公司行為準則及相關反貪腐政策或程序應闡明公司日常作業流程中對FCPA與反貪腐法律之遵循要求。

此外,除對公司內部之規範外,亦應對企業自身以外之延伸性企業(Extended Enterprise)有相同之反貪腐要求。

- 控制活動

考量風險評估後,應於內部控制中設計對應於法遵風險之控制活動,例如建置適當職能分工評估機制,以預防員工隱匿不當之付款行為或未經適當授權之異常費用 / 禮物餽贈支出等。

- 可疑事件呈報體系

建立吹哨者機制或舉報熱線等管道,除了應由獨立於營運單位之權責人員負責接收處理相關舉報事件,管道之設置亦應設有不同語言介面以供全球員工與外部人員使用。

- 第三方管理

包括完善的盡職調查與合約管理(合約應包含反貪腐條款)流程,並應有法務人員參與審查,用同樣之標準規範合作之上、下游企業。

- 持續教育訓練

定期向相關人員,尤其是業務上可能與政府單位接觸之相關單位,宣導風險零容忍政策以展現對反貪腐之重視,並透過持續溝通深植法遵治理文化。

- 執行有效性評估與改善方案

應有內部控制之設計與執行有效性評估機制,並定期執行以檢視法遵計畫落實程度,針對未有效落實的項目擬定與執行改善計畫。