議題觀點

企業追求營運成長卻犧牲獲利? 成本獲利管理的成熟度也應跟上企業成長步伐

勤業眾信管理顧問服務 / 蔡沛成協理

面對市場競爭激烈,企業除了需要持續掌握市場脈動與新技術趨勢外,針對近年最關鍵的庫存去化、工料雙缺、短鏈佈局、淨零減碳等議題,為實現持續穩健成長,執行了一連串的變革策略行動。儘管營業額穩健成長能達標,但相對卻發現獲利未能同步提升,甚至可能令企業主及經理人焦慮的是-獲利反而大幅衰退,難道我們白忙了一場? (變革前的獲利反而比較好)

為改善這種局面,首先我們需要檢視企業為追求營運成長所採取的變革行動以及這些行動對企業內部產生的變化。我們觀察到這些變化可以區分為以下三種:

- 組織架構的改變,例如新增營運據點或併購而產生整體管理架構的變化

- 新的商業模式,例如多角化經營、跨足新領域的產品應用或是向下游整合新的服務模式

- 新科技與資訊工具應用,例如持續投資於數位轉型以支援整體營運組織成長或客戶需求

針對這些改變,首先須認知企業內部對於這些「新」的領域、制度和流程,勢必需要經過探索、學習、熟悉的過程,這些有形及無形的資源投入都將產生一定規模的增額學習成本。此外,最核心的影響在於這些新產品、新組織、新流程對企業所增加的營運「複雜度」,雖然這是隨著企業成長必然同步增加的議題,但「複雜度」帶來的成本影響將比前述的學習成本影響更廣泛且巨大。

正視營運成長帶來的「複雜度」,提升管理的細緻化/差異化

企業管理者可能沒有意識到,當企業成長而營運「複雜度」增加時,仍使用過去的事業體或經營模式,甚至只依靠管理直覺來進行管理,而忽略了營運「複雜度」增加後應該更審慎的評估管理「差異化」。舉例而言,當企業持續擴張產能,在不同國家都設置了生產據點(假設都是相同製程可互相支援產能),即便最初期望能夠使用同一標準流程生產產品,隨著時日久遠,各廠在製程能力、機台配置、生產週期、資訊架構等方面都將發展出各廠的特有狀況而產生差異,這時候能否將此差異化的成本反映在不同的報價? 能否建立內部的標竿基礎來追求製程最佳實務/成本? 更現實的挑戰是,不同生產據點可能是前後段協作的製程、產品也可能因技術規格或客戶要求而有所不同,要掌握「複雜度」及「差異化」所延升的成本將更加嚴峻,當企業管理者無法有效管理這些成本,很有可能就會產生前述營收成長但獲利卻衰退的不良結果。

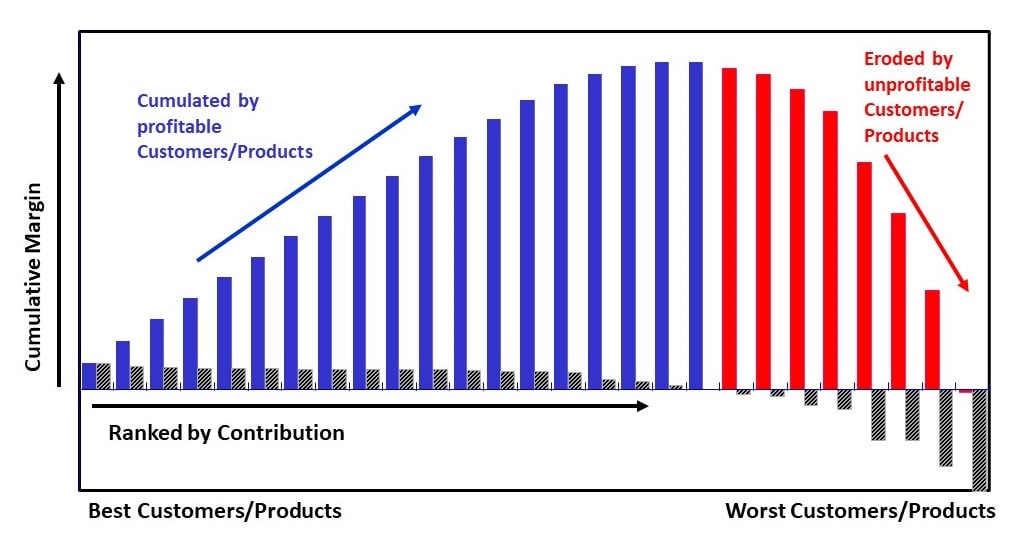

如下圖一所示,不管是客戶面向或產品面向,企業往往存在最右端的客戶或產品-雖然貢獻營收但卻侵蝕獲利,因此細緻化管理這些「複雜度」及「差異化」所延升的成本,即是辨識侵蝕獲利的來源,進而執行積極的行動來改善獲利,這可能包括調整價格、改善成本、甚或放棄那些侵蝕獲利的產品或客戶。

圖一 客戶/產品別獲利貢獻排序

進階的成本獲利管理以支援決策,提升獲利

近年來,我們不斷觀察到領先企業對掌握「複雜度」的企圖心。這顯示出企業的成長不僅僅是營業額、市占率、新技術等方面,在成本獲利的績效管理方面也應達到相同的成熟水準。唯有透過「差異化」和「細緻化」的管理,才能掌握「複雜度」,並進而應用「複雜度」來提升績效。以下我們透過2個進階成本獲利管理的應用情境做進一步的分享:

- 端到端的成本分析

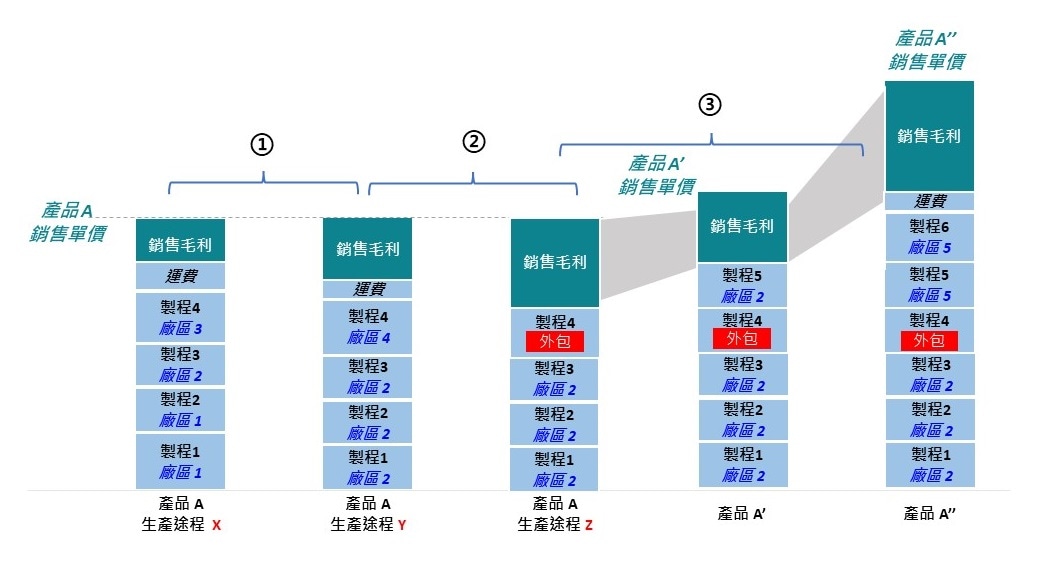

當企業成長到一定的規模,並因應中美對峙的短鏈佈局,或尋求更低成本的生產基地,可能在不同國家/區域都設置了生產據點。當產品的生產途程(Route)是跨越多個生產基地的前後製程協作時,管理者需要掌握並細緻計算所經歷的特殊機台、製程、運輸路徑等複雜的成本,才能做出最佳的生產配置決策。舉例而言,管理者需要考慮各生產基地的能力、產品特性、運輸費用、庫存成本以及其他相關成本,以確保最佳生產配置,並避免產品生產進程中的複雜性影響獲利。如下圖二所示,進一步分析各段製程的成本差異,可以協助的決策支援:

① 將廠間的運輸成本完整考量,生產產品A透過生產途程Y較具成本優勢。

② 由於製程4的自製成本較高,且須自行承擔運費,可考量將製程4外包,生產產品A應透過生產途程Z較具成本優勢。

③ 依據客戶一站式服務的需求,延伸價值鏈向下整合製程,提供完成製程6的模組化產品A”,除了能有效增加營業額,將比產品A或產品A’貢獻更大的毛利,達成營收及毛利均長的效果。

圖二 端到端成本分析

透過上述的分析情境,當管理者能夠清楚掌握各生產據點的製程成本,將有效協助進行各種情境下的成本模擬,以做出排程、投產、外包甚或報價等的最適當決策。此外,若能有效掌握端到端的成本分析,更具積極的意義在於作為產品碳足跡計算的基礎-產品自搖籃(出生)到墳墓(死亡)的活動數據辨識與碳排係數計算,進一步提升企業的淨零碳排分析管理水平,提升整體競爭力。

- 機台效能與成本差異分析

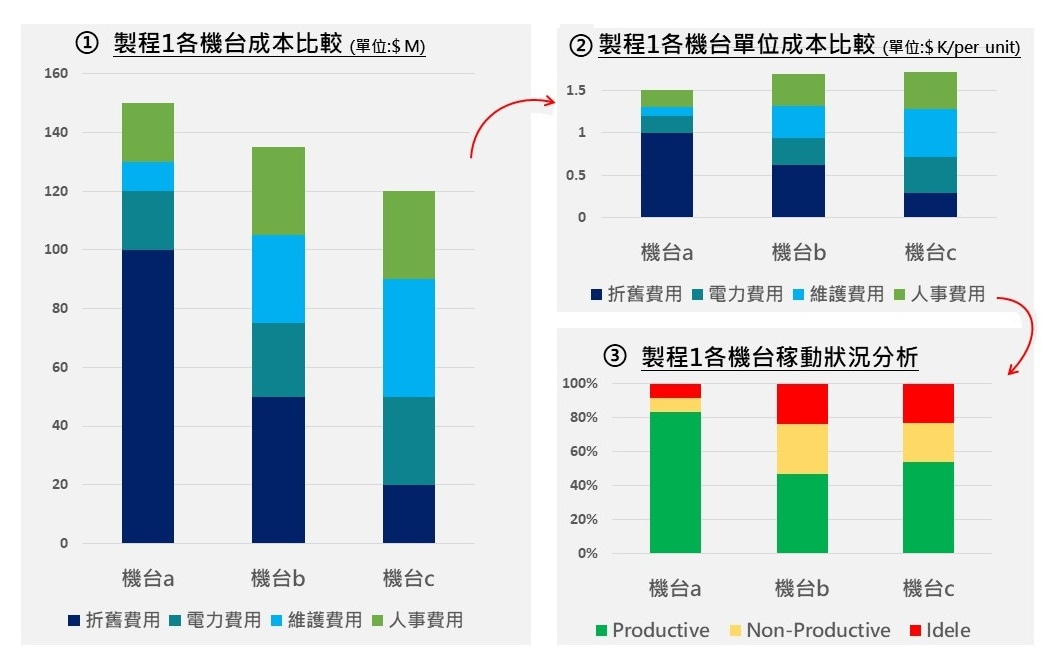

對製造業而言,機台設備的固定資產折舊費用向來是製造費用的重中之重,尤其在台灣逐步醞釀調漲電費、ESG意識抬頭的淨零碳排壓力下,領先企業的管理者企盼能更細緻地管理機台的效能與成本,以有效控制費用及碳排放量,透過妥善的製程管制系統紀錄、電表、排程派工紀錄,進一步與財務資訊結合,可以更好地管理和控制重要成本。如下圖三所示,延續前述案例,進一步分析製程1下各機台(相同製程可互相支援產能)的成本差異,以有效協助決策支援:

① 適當離散差異化各機台的營運成本,可明確區分三個機台的差異,機台a因高額的折舊成本而致整體成本為三者最高,且較機台b高出25%;在管理上應重視此高成本的機台稼動狀況,同時應將成本適當反映在報價才能有效回收成本。

② 進一步分析各機台的單位產出成本,機台a基於較大量的產出,在單位成本的比較上反而最低、競爭力最高。進一步拆解成本要素,若排除固定費用性質的折舊費用,機台a各項變動費用項目均大幅低於其他機台,在管理上若面臨市場淡季時,可考量優先填滿機台a之產能,以提升現金流的回收。此外,也應審慎評估持續投產於低折舊的機台可能因為老舊而增加的維護費用,犧牲整體成本競爭力。

③ 依據前述成本分析,應進一步評估分析各機台的實際產能稼動狀況,協助管理者評估投產的規劃外,更可積極分析Non-Productive及Idle等無附加價值的工作狀態對成本的具體影響,進一步降低此2項工作狀態的占比以優化成本。

圖三 機台效能與成本差異分析

透過上述的分析情境,當管理者能夠具體掌握並差異化各機台的營運成本及成本組成要素,對內可以尋求成本優化的機會,對外可更具體計算差異化的產品成本並適當反映在報價上。在ESG意識抬頭的環境下,終端客戶往往期待低碳或零碳的綠色產品,如上圖三的例子,機台a雖整體營運成本較高,但耗能表現較佳,相對的碳排表現亦較佳,企業可以透過此差異化資訊,提供客戶不同機台的報價及更完備的回應。