議題觀點

受控外國公司(CFC)法令對台商回台上市櫃公司(KY公司)之影響

勤業眾信稅務部 - 國際 / 中國稅務與商務諮詢 / 林淑怡會計師、林佳苗經理

立法院在2019年7月3日三讀通過「境外資金匯回管理運用及課稅條例」草案時,通過附帶決議,要求境外資金匯回專法施行期滿後1年內報請行政院核定施行日期,希望藉由鼓勵台商匯回資金投資台灣之契機,配套規劃CFC制度未來之施行日期,兼顧經濟發展及使反避稅制度順利上路,符合國際潮流。

回溯台灣為了因應國際反避稅潮流,於2016年陸續通過了反避稅條款,即所得稅法第43條之3 (受控外國公司,Controlled Foreign Corporation,以下簡稱「CFC」)、第43條之4 (實際管理處所,Place of Effective Management,以下簡稱「PEM」)及於2017年增訂所得基本稅額條例第12條之1 (個人CFC)。

其中CFC之立法精神為避免營利事業或個人於低稅負國家或地區保留原應歸屬台灣之利潤或所得以規避台灣納稅義務,故未來不管CFC盈餘是否分配回台灣公司或個人,均需計入當年度所得課徵營所稅或計入最低稅負制課稅。而行政院為降低衝擊,原定實施時間為等兩岸租稅協議開始執行及台灣按國際間「共同申報準則」(Common Reporting Standard, CRS)執行金融帳戶資訊自動交換後再上路。

惟因兩岸租稅協議生效日期較難預期,也為能使台灣在反避稅實施之決心,提昇資金回台專法的效益,行政院核定境外資金匯回專法自2019年8月15日施行,並將於2021年8月14日施行期滿落日,CFC最快可能施行日期為2022年8月15日,故CFC對台灣企業或台灣個人之影響又再度引起高度關注。本文將針對計算CFC當年度盈餘、豁免規定中的實質營運活動及對台商回台上市櫃KY架構的影響進行探討。

一、低稅負國家轉投資的海外分支機構所得,是否需計入CFC當年度盈餘

CFC的精神,就是要打擊利潤留在免稅天堂而不匯回到台灣課稅的部分,所以主要是針對CFC的營業利潤和實質營運地有實際進行盈餘分派時,方計算當年度盈餘,故採權益法認列之投資收益,因非實際進行盈餘分派,可以在計算當年度盈餘時扣除。簡言之,如果個人或企業透過境外公司轉投資實質營運國家(例如:中國),且境外公司皆僅為控股功能,只有在實質營運國家(例如:中國)實際通過盈餘分派決議時,CFC公司才需進行設算課稅。

目前單從計算CFC當年度盈餘公式來看,如下:

當年度盈餘 = CFC依當年度稅後及未分配利潤 - 源自非低稅負國家或地區採權益法認列之投資收益 - 投資損失 + 決議分配

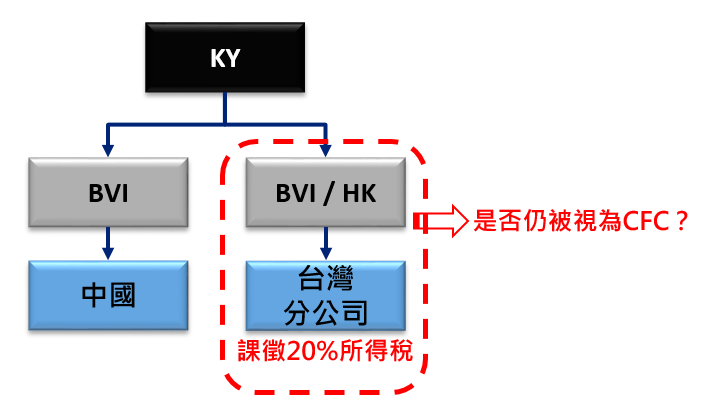

若依上述公式,目前能扣除採權益法認列的投資收益,僅有非低稅負國家或地區,而該地區是否包含海外分支機構(分公司)性質呢?

現行實務上,有許多透過境外公司(例如:BVI、HK)在台灣設立分公司(海外分支機構),雖然境外公司未營運,但在台分公司就所有營運獲利均繳納20%所得稅。若依上述公式來看,因透過的境外公司大多為低稅負國家或地區,所以是無法進行扣除的,但因非低稅負國家或地區的分公司(例如:台灣分公司),都是有實質營運且在當地進行納稅的,故是否可以將分公司的所得單獨拆出來扣除,尚存在疑義。

圖1 : 低稅負國家或地區轉投資的海外分支機構

二、若間接持有的低稅負國家有實質營運活動者,是否需計入CFC當年度盈餘

依法令來看,受控外國企業於所在國家或地區有實質營運活動者,個人或企業得免依所得基本稅額條例第12條之一或所得稅法第43條之3規定辦理,且再依計算CFC當年度盈餘公式中,並沒有扣除低稅負國家已在當地實質營運(簡稱「豁免個體」)採權益法認列之投資收益,故推斷豁免個體僅適用在個人或企業直接持股的情況下才可以豁免。

從目前公布的低稅負地區名單中,新加坡、香港或馬來西亞均列入低稅負國家或地區,BVI或SAMOA等地確實有實質營運的困難所以不再探討,但針對新加坡或香港等地,實質營運是有其可行性的。

- 直接持股 - 若個人或企業直接持股且有實質營運可適用豁免規定。

- 間接持股 - 依前述計算公式僅能扣除「非低稅負國家或地區」,故即使新加坡、香港或馬來西亞公司實體營運,在計算CFC當年度盈餘時,仍需併入當年度盈餘計算課稅。

再從受控外國企業所得適用辦法來看,新加坡、香港或馬來西亞是依僅就境內來源所得課稅,境外來源所得不課稅或於實際匯回始計入課稅而被放入低稅負國家名單,若依此精神,在當地實質營運,則勢必會在當地繳稅,故當地已納稅所得是否能有扣除CFC盈餘的空間?另針對境外所得不課稅的部分,是否再拆出計入CFC盈餘?仍有許多疑義尚待釐清。

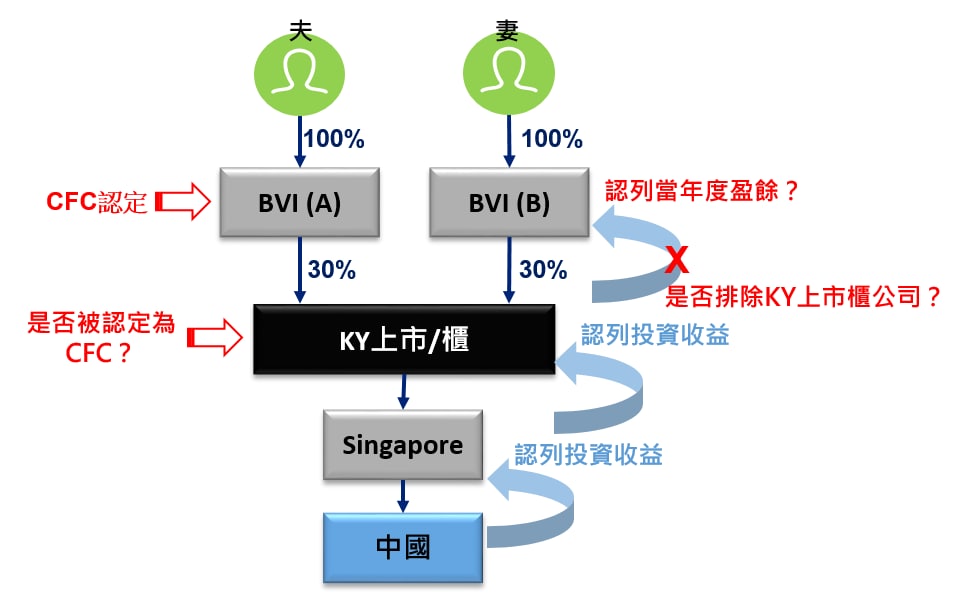

三、KY上市櫃公司是否也受制於CFC之法令規範

假設夫與妻透過BVI(A)及BVI(B)持有KY上市櫃公司超過50%之股權,KY上市櫃公司是否亦被認定為CFC?

就現有CFC之法令尚未排除KY公司,故在KY公司轉投資之實質營運地有實際進行盈餘分派時,即使KY公司尚未進行盈餘分配,夫與妻仍需將該盈餘視為當年度盈餘進行課稅。

惟KY上市櫃公司為獨立的經營主體,有實際執行股東會及董事會,受制於證券法令之規範分配盈餘,假設KY上市櫃公司未能排除CFC之規範,則對現有大股東持有之KY上市櫃公司及未來預計KY上市/櫃公司將面臨巨大的衝擊。

圖2 : 透過境外公司持有KY公司

綜合以上,目前在台灣已掛牌的KY公司,若有透過低稅負國家或地區轉投資的海外分支機構,或者透過香港或新加坡等地已有在當地實質營運者,是否可作為扣除項目尚待釐清?以及,目前僅PEM有排除KY掛牌公司,若考量KY掛牌公司的盈餘仍有其營運上的考量而非特意不進行分配,未來CFC是否有機會也排除KY掛牌公司亦尚待觀察。