議題觀點

高資產人士兩岸不動產贈與及繼承稅負大不同

勤業眾信稅務部 - 國際 / 中國稅務與商務諮詢 / 徐曉婷會計師、陳建霖協理

前言

華人社會傳統的財富觀念,跳脫不出有土斯有財的框架,不動產投資無疑是重要的財富積累方式之一。隨著近期兩岸情勢的變化,稅務法規日新月異,在兩岸經營之家族企業於成長轉型過程中,也衍生企業永續經營及家族傳承計畫之需求。如何在調整家族財富配置上,取得合理稅負效率並保有未來營運、投資規劃彈性實為一重要核心關鍵。

不動產移轉常見的方式有買賣、贈與及繼承三種型式,在家族傳承的角度下,多以贈與及繼承兩種方式移轉下一代,故本文將針對個人贈與及繼承不動產在兩岸所產生的稅負進行說明與彙總,期望提供在兩岸同時配置不動產的高資產人士可初步了解基本稅法規定,得以順利完成家族傳承計畫。

一、兩岸不動產贈與及繼承稅務議題

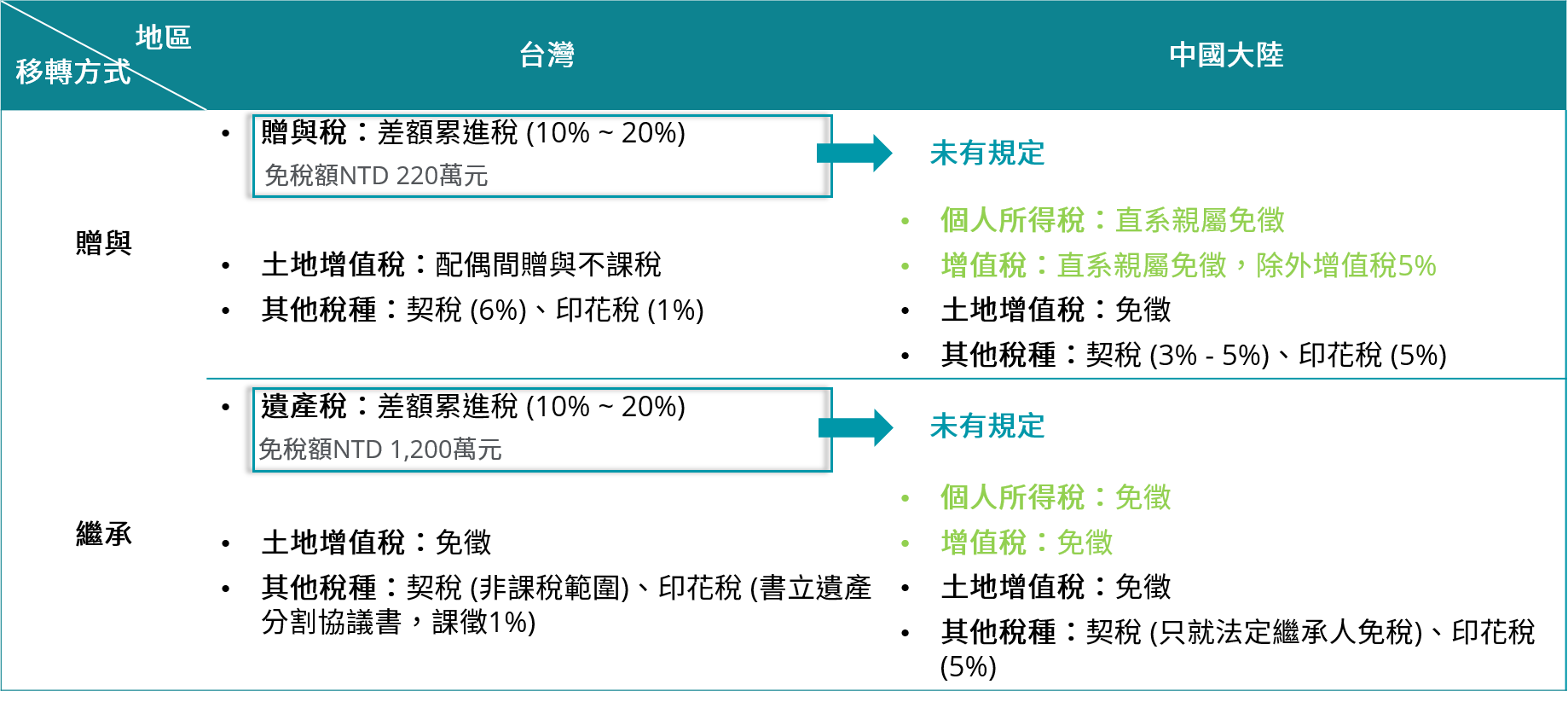

在台灣如以贈與或繼承形式移轉不動產,將納入遺產與贈與稅法規定之課稅範圍,其以差額累進稅率方式10%至20%計算稅額,而贈與稅免稅額為每年新台幣220萬,遺產稅免稅額則為新台幣1,200萬;相對言,中國大陸目前尚未有完整之遺產與贈與稅法規,但對於直系親屬間之贈與或繼承行為如何課稅,係散落於其他相關稅法之通知中。下表彙總兩岸相關稅法基本規定,供進一步比較參考。

圖1:贈與及繼承不動產在兩岸所產生的相關稅負比較

二、在中國大陸贈與及繼承不動產之應注意事項

如上段所述,雖目前在中國大陸未有贈與及遺產稅法規定,惟高資產人士計畫在中國大陸進行不動產出售、贈與或繼承等安排,可進一步關注以下重大事項以完成預設之不動產傳承目標。

1.贈與及繼承不動產之免稅條件:

首先,若無償贈與不動產予直系親屬或贍養人或因不動產產權所有人死亡而依法取得不動產之法定繼承人、遺囑繼承人或受遺贈人,除對當事雙方免徵個人所得稅外,土地增值稅、增值稅,城市維護建設稅、教育費附加和地方教育附加隨增值稅一併免徵。而除上述對象,若無償取得不動產之受贈所得,須按照其他所得項目繳納個人所得稅20%,並須要視同銷售不動產繳納增值稅5%。

2.出售不動產之稅負規定:

(1)土地增值稅:依據財稅[2008] 137號規定,自2008年11月1日起,對個人銷售住房暫免徵收土地增值稅。而若屬非住房,中國大陸之土地增值稅實行四級超率累進稅率30%、40%、50%及60%,依照《中華人民共和國土地增值稅暫行條例》轉讓不動產取得的收入扣除取得土地使用權所支付的金額或舊房及建築物的評估價格等扣除項目後之增值額計稅。

(2)個人所得稅:若個人轉讓唯一自住房屋產權,依照《中華人民共和國個人所得稅法》及其實施條例規定,房屋所有人轉讓自用5年以上、並且是家庭唯一生活用房取得的所得,免徵個人所得稅。

(3)增值稅:按財稅[2016] 36號營改增試點通知規定,個人出售持有2年內的住房,按照5%徵收率全額繳納增值稅,個人出售持有2年以上(含2年)的住房,免徵增值稅。另外政策特別規定在北京市、上海市、廣州市和深圳市,個人將購買2年以上(含2年)的非普通住房對外銷售的,以銷售收入減去購買住房價款後的差額按照5%的徵收率繳納增值稅。

3.贈與及繼承中國大陸不動產之台灣申報規定:

依據遺產與贈與稅法,經常居住中華民國境內之中華民國國民,就其在中華民國境內或境外之財產為贈與者或死亡時遺有上述財產者,應依規定課徵贈與稅或遺產稅。而依同法之施行細則規定,被繼承人在國外之遺產或贈與人在國外之贈與財產,得由財政部委託遺產或贈與財產所在地之中華民國使領館調查估定其價額,其無使領館者,得委託當地公定會計師或公證人調查估定。故當贈與或繼承中國大陸不動產事實發生時,可進一步了解上述規定,並於贈與行為發生後30日內申報贈與稅或於被繼承人死亡之日起6個月內申報遺產稅,避免漏報或申報錯誤,而產生補稅及罰款等後果。

結語

家族傳承規劃而言,須評估的面向較多,更重要的是如何延續家族財富,非僅思考如何減少當前移轉稅負成本,亦須綜合考量不動產是否為適用台灣舊制房地合一稅制、未來使用目的及日後是否再次移轉等。中國大陸地區不動產尚須考量未來出售獲利如何安全匯出境外,在中國大陸外匯管制規定及各國洗錢防制法日趨嚴格,早期透過地下匯兌方式已不可行,若未能及早安排,日後將可能引發許多無法預知的風險,對於高資產人士都是迫在眉睫須早日突破的課題,故建議在兩岸配置不動產投資之高資產人士,可初步了解兩岸基本稅法規定,並尋求相關專家的意見,盡早重新評估在兩岸之配置與持有模式是否合理,以順利完成家族資產傳承之目標。