議題觀點

中國大陸CFC制度現況與兩岸分析比較

勤業眾信稅務部 - 國際 / 中國稅務與商務諮詢 / 陳建霖會計師、游浚瑋協理

前言

因應國際反避稅浪潮與稅制改革,台灣即將於2023年1月1日實施受控外國企業制度(Controlled Foreign Company, 以下簡稱CFC制度),相關規定將對在海外經營之台商企業產生重大的稅務衝擊,而中國大陸早在2008年1月1日實施的《企業所得稅法》,即已引入了CFC制度,本文將在台灣實施CFC制度之前夕,引他山之石,先介紹中國大陸之CFC制度規定,再提出中國大陸實際稽徵課稅案例,最後進一步彙總簡要比較兩岸之制度規定以供台商企業之參考。

中國大陸CFC制度主要目的是防止企業通過低稅率國家(地區)以不具商業實質的各種安排,將利潤保留在境外零稅率或低稅率區,達到逃避居住國稅收的目的。根據企業所得稅法第45條的規定:「由居民企業,或者由居民企業和中國居民控制的設立在實際稅負明顯低於本法第四條第一款規定稅率水準的國家(地區)的企業,並非由於合理的經營需要而對利潤不作分配或者減少分配的,上述利潤中應歸屬于該居民企業的部分,應當計入該居民企業的當期收入。」,除本條文外,另於《中華人民共和國企業所得稅法實施條例》(以下簡稱「實施條例」)與國家稅務總局關於印發《特別納稅調整實施辦法[試行]》的通知(國稅發[2009]2號)(以下簡稱「2009-2號文」),進一步細化CFC內容,以下將先就中國大陸CFC規定內容要點進行說明。

中國大陸法人CFC規定內容

1.居民企業與中國居民定義

企業所得稅法將企業分為居民企業和非居民企業。居民企業,是指依法在中國境內成立,或者依照外國(地區)法律成立但實際管理機構在中國境內的企業。因此不限於中國大陸境內的子公司,只要是實際管理機構在中國境內的外國公司,均屬於居民企業。而中國居民,根據實施條例第116條規定,是指根據《中華人民共和國個人所得稅法》的規定,就其從中國境內、境外取得的所得在中國繳納個人所得稅的個人。

2.何謂控制

依據實施條例第117條與2009-2號文的77條規定,控制要件可區分為股權控制與實質控制。股權控制是指居民企業或中國居民單一持有外國企業10%以上有表決權股份,且由其共同持有該外國企業50%以上股份,又可區分為直接持股或間接持股,直接持股較為直觀,間接持股係指多層架構下,多層間接持有股份按各層持股比例相乘計算,中間層持有股份超過50%的,按100%計算。。

實質控制是指雖在持股比例上未達上述標準,但在股份、資金、經營、購銷等方面對外國企業構成實質控制屬之。

3.何謂實際稅負明顯低於規定稅率水準

企業所得稅法規定的法定稅率為25%,實施條例第118條規定,CFC公司所在國稅率低於12.5%以下的,即滿足條件。值得一提的是,指定了12個非低稅率國家的白名單,只要能夠提供資料證明其控制的外國企業設立在美國、英國、法國、德國、日本、義大利、加拿大、澳大利亞、印度、南非、紐西蘭和挪威等12國,則可免於將該外國企業不作分配或者減少分配的利潤視同股息分配額計入中國居民企業的當期所得。

4.CFC的利潤計算與計入居民企業當期收入

中國大陸的CFC規則並沒有對受控外國企業獲得的哪些收入屬於可歸屬收入納稅進行定義;一旦被視為CFC,所獲得的一切收入,包括消極收入和積極收入,均有可能被視為可歸屬收入,但從如下免予適用CFC規則的情形看(規範於2009-2號文的84條),消極所得更可能被視為可歸屬收入;

- 設立在國家稅務總局指定的非低稅率國家(地區);

- 主要取得積極經營活動所得;

- 年度利潤總額低於500萬元人民幣。

然而,2009-2號文的81條規定,若CFC公司與中國居民企業股東的納稅年度存在差異,應將視同股息分配所得計入受控外國企業納稅年度終止日所屬的中國居民企業股東的納稅年度,而82條規定,計入中國居民企業股東當期所得已在境外繳納的企業所得稅稅款,可按照所得稅法或稅收協定的有關規定抵免。

5.計算歸屬於居民企業的收入

2009-2號文的80條規定,計入中國居民企業股東當期的視同受控外國企業股息分配的所得,應按以下公式計算:

中國居民企業股東當期所得=視同股息分配額×實際持股天數÷受控外國企業納稅年度天數×股東持股比例。中國居民股東多層間接持有股份的,股東持股比例按各層持股比例相乘計算。

課稅案例

(一) 山東案例

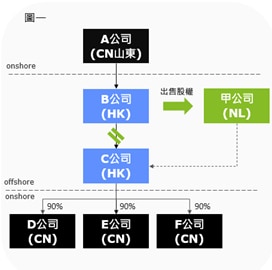

1.案例背景:

如下圖一所示,A公司為從事化工產品的山東公司,B公司為A公司設立在香港的全資子公司,主要從事國際貿易,董事會成員5人均為A公司委派。C投資公司,是B公司在香港設立的全資子公司。該企業擁有中國大陸境內三家外商投資企業D公司、E公司、F公司90%股權。B公司與荷蘭某公司簽訂了股權轉讓協議,B公司將C公司股權轉讓給該荷蘭公司,B公司取得股權轉讓收益3億元,且一直未做利潤分配。

2.案例分析:

B公司是由A公司控制的中國居民企業,B公司設立在實際稅負低於法定稅率50%的地區,取得的所得為消極所得,且非出於合理經營需要對利潤不作分配。基於以上事實,稅務機關認為B公司完全符合受控外國企業特別納稅調整事項管理的條件,歸屬其母公司-A公司的利潤3億元,需要進行特別納稅調整。

本案例是中國大陸首例運用CFC制度結案的反避稅調查案例,也給了利用避稅地進行投資安排的企業一個警訊。

(二) 北京案例

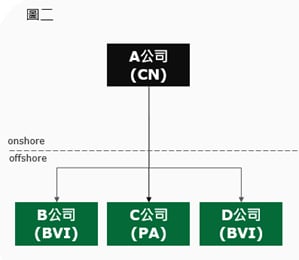

1.案例背景:

如下圖二所示,北京市國稅局第二稽查局在國家稅務總局部署的重點稽查對象隨機抽查工作中,發現一家集團A公司存在利用註冊於國際避稅地企業避稅的疑點。

2.案例分析:

稽查人員透過梳理企業組織架構、分析內外網資訊、審核公司向國資委報送的資料,如查看企業董事會決議、會議紀要、預決算報告、銀行對帳單以及外匯管理局等涉外管理機關相關資料,重點審核資金運作或權屬變更項目等,發現該集團所屬註冊於巴拿馬和英屬維京群島的3家全資子公司其所在的國際避稅地稅負明顯低於中國大陸,且3家公司在無實際經營機構及人員、無合理的經營需要的情況下,對2013年~2015年利潤未作分配,予以補稅近7,000萬元。

中國大陸個人CFC規定內容

2018年公布的個人所得稅法徵求意見稿,有對於個人CFC規則提出控制的定義,惟當年年末頒布的個人所得稅法修正案,未將控制的規範入法,而僅引入了第8條概括性的原則,居民個人控制的,或者居民個人和居民企業共同控制的設立在實際稅負明顯偏低的國家(地區)的企業,無合理經營需要,對應當歸屬於居民個人的利潤不作分配或者減少分配,稅務機關有權按照合理方法進行納稅調整。因此,對中國居民個人持有的境外CFC公司,規範較不如法人CFC明確。

兩岸CFC制度分析比較

項目 |

中國大陸 |

台灣 |

備註 |

1. 實施日期 |

2008年1月1日 |

2023年1月1日 |

|

2. 營利事業法人CFC規定 |

|

|

|

低稅負國家之定義 |

實際稅負明顯低於企業所得稅法規定稅率的50%(指不超過12.5%)。 |

(1) 外國企業所在國家或地區之營利事業所得稅或實質類似租稅,其法定稅率未逾台灣稅率之70%(指不超過14%); (2) 外國企業所在國家或地區僅就境內來源所得課稅,境外來源所得不課稅或於實際匯回始計入課稅。 |

台灣CFC規定納入境外來源不課稅之地區 |

具有控制力 |

(1) 股權控制:指居民企業或中國居民單一持有外國企業10%以上有表決權股份,且由其共同持有該外國企業50%以上股份。 (2) 實質控制:指雖在持股比例上未達上述標準,但在股份、資金、經營、購銷等方面對外國企業構成實質控制。 |

(1) 股權控制:台灣營利事業及其關係人直接或間接持有在台灣境外低稅負國家或地區之外國企業股份或資本額合計達50%。 (2) 實質控制:對該外國企業具有重大影響力,如人事、財務及營運政策具有主導能力。 |

規定雷同 |

盈餘計算 |

未有明確規定 |

按第五條第五項規定公式計算CFC盈餘。 |

台灣計算 方式明確 |

豁免門檻 |

(1) 設立在國家稅務總局指定的非低稅率國家(地區); (2) 主要取得積極經營活動所得; (3) 年度利潤總額低於500萬元人民幣。 |

(1) 實質營運活動:有固定營業場所&雇用員工於當地實際經營業務以及; (2) 當年度投資收益、利息、股利、權利金、租賃收入及出售資產增益之合計數占營業與非營業收入總額合計數<10%; (3) 當年度盈餘在新台幣700萬元以下。 |

台灣規定較明確 |

3. 個人CFC規定 |

未有細部規定 |

個人、配偶及二親等內親屬當年度12/31合計直接持有該受控外國企業股份或資本額≥10%之情形,應計入個人海外所得課稅,其餘內容與營利事業規定相似。 |

台灣規定明確 |

結語

台灣CFC制度已於2022年初確定在2023年1月1日生效實施,而中國大陸已實施CFC制度10多年,台商企業可借鏡中國大陸的實際稽徵課稅案例,盡快評估與調整集團相關投資架構與營運交易流程。雖目前實務上較少台商集團企業的投資架構採透過中國大陸子公司對外投資,然而在中國大陸經營成本逐年升高之際,若集團資金過往長期保留在中國大陸境內,而有計畫轉進東南亞等地區投資或併購交易,若採經由中國大陸子公司之投資路徑方案,則須進一步考量中國大陸CFC規定,並評估其對集團整體投資架構與交易流程的影響。