洞察解析

《中國稅務與商務諮詢》你浪費「稅」了嗎?中國大陸地區納稅憑證扣抵之注意事項

勤業眾信稅務部-國際/中國稅務與商務諮詢/徐曉婷會計師、陳盈盈經理

台商不僅在大陸地區有大批投資,兩岸的經貿往來更是頻繁,除了有形的貨物貿易之外,無形的勞務或權利金貿易亦屬熱絡。當非貨物貿易資金從大陸地區匯出時,將產生大陸地區之扣繳稅款;當台灣端認列該收入時,也有台灣之稅負負擔。若未進行大陸地區納稅憑證之扣抵作業,將產生重複課稅情形。

所得型態之扣繳及抵扣說明

資金匯出大陸地區時之扣繳稅額,除了考量可能有增值稅及其附加稅(沉沒成本)之外,扣繳之企業所得稅係視不同型態而定,常見情況說明如下:

一、股利:根據大陸企業所得稅法,非居民企業取得股息,係以股息金額扣繳10%(若有租稅協定,依其協定稅率);根據臺灣地區與大陸地區人民關係條例(以下簡稱「兩岸人民關係條例」),特別允許間接投資大陸之股利所得可以在台灣地區抵扣(完稅憑證之納稅人抬頭可為境外控股公司)。若大陸公司股利分配到境外控股公司,境外控股公司保留資金暫時不分配,可以等到股利分配匯回台灣地區之當年度,再一併抵扣數年之扣繳憑證。

二、權利金(特許權使用費):如同股利所得,權利金匯出大陸地區時扣繳10%(若有租稅協定,依其協定稅率);與股利所得不同的是,收取權利金必須是兩岸直接交易,且必須取得當年度之扣繳憑證(完稅憑證之納稅人抬頭必須為台灣公司),始可在台灣地區抵扣。

三、勞務費:勞務費要分2種情況,若勞務提供地在大陸境外,如同股利所得及權利金所得,匯出大陸地區時扣繳10%(若有租稅協定,依其協定稅率);若勞務提供地在大陸境內,則先要按核定徵收率(15%~50%)計算勞務所得,再按企業所得稅率25%扣繳。憑證要求如同權利金所得,必須為當年度且直接交易之憑證。

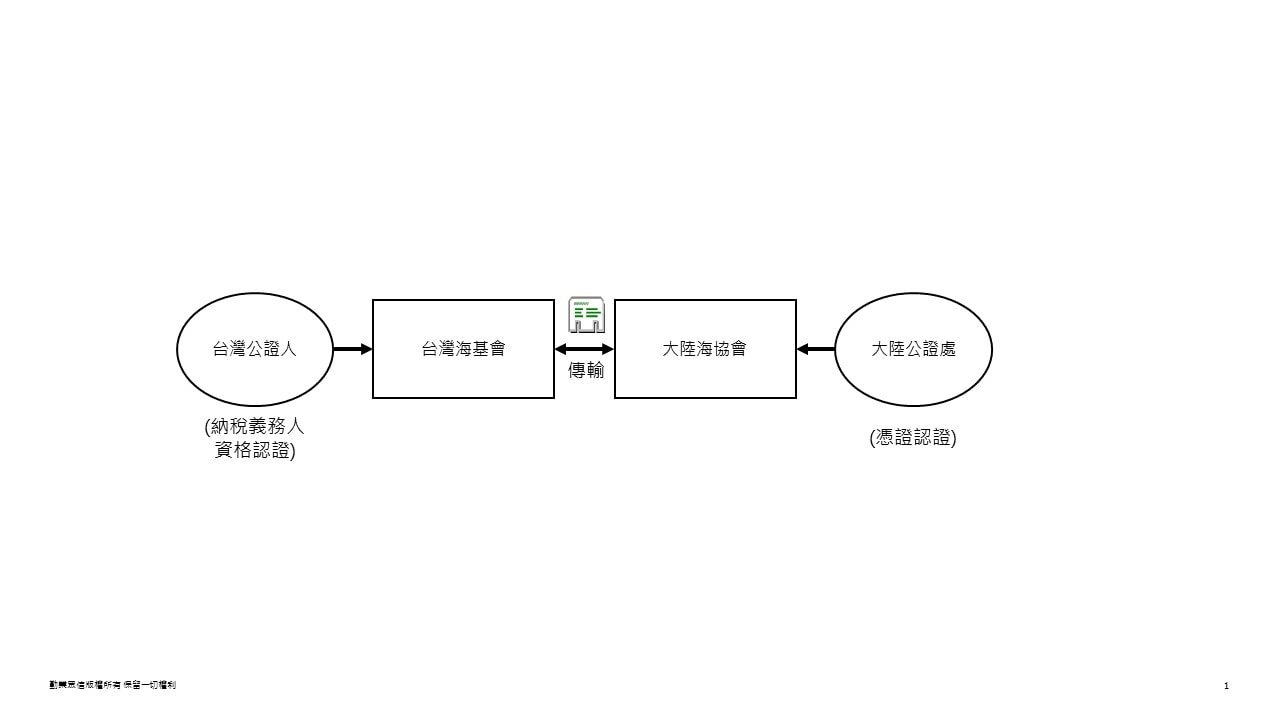

完稅憑證之驗證程序

根據台灣所得稅法及兩岸人民關係條例,大陸地區匯出所得之完稅憑證擬在台灣地區抵扣,須進行下列程序:

第一步:經由台灣公證人、台灣海基會及大陸海協會,進行台灣公認證書作業

第二步:透過大陸公證處之審核與驗證,進行大陸地區完稅憑證之認證作業

第三部:台灣納稅義務人取得公證書後,至台灣海基會申請文書驗證,完成最終程序

惟須注意,大陸地區近期驗證作業日趨嚴謹,且目前政府積極推廣企業所得稅電子化申報,由於承辦人員操作不熟,導致大陸地區核發公證書之作業時間較以往增加。

抵扣作業常見問題

一、填報內容有誤

大陸非居民企業來源於大陸所得,須由居民企業填具「中華人民共和國扣繳企業所得稅報告表」(以下簡稱「企所稅報告表」)並代扣繳企業所得稅,其中企所稅報告表之納稅人為非居民企業,扣繳義務人為居民企業,惟居民企業往往便宜行事,將納稅人填具居民企業,以致完稅憑證資訊揭露有誤,而無法進行兩岸公認證作業。

二、抵扣範圍有誤

如同前述,得抵扣範圍有其法令規定。常見台商透過第三地區公司向大陸公司收取權利金、勞務收入或利息,再以貿易或股利方式匯回台灣,該大陸扣繳稅額非屬抵扣範圍。另,有些大陸企業為了資金考量,帳列估計權利金或勞務費用,當年不匯出給台灣公司,待資金充裕時才匯出,造成台灣公司擬抵扣年度取得的憑證非屬當年度憑證,以致無法抵扣。

三、佐證文件有誤

根據兩岸人民關係條例實行細則,台灣公司擬抵扣大陸股利之扣繳稅,須提供第三地區或台灣合格會計師之簽證財務報表。台灣稅務機關已考量第三地區出具財務報表的困難性,因此,第三地區之簽證財務報表已放寬得由台灣合格會計師出具即可,惟台商仍常常忽略而未備妥。

綜上,彙列台商辦理兩岸稅務憑證認證程序常見疏失,導致企業喪失抵扣權利及重複課稅之情事,建議企業進行大陸完稅憑證進行全面健檢,以確保公司能善用抵扣稅款權利。提醒注意,兩岸公認證文件傳遞時間與人工驗證作業約三到四個月,提醒企業應盡早準備及規劃。