議題觀點

疫情下,台灣個人所得稅居住者之認定

勤業眾信稅務部 / 袁金蘭會計師、周正國協理

自2019年年末起,世界各地陸續出現新冠肺炎疫情,並於2020年開始大規模流行至今,為防堵疫情之擴散,除各國已陸續進行邊境管制甚或封城等措施外,各企業也開始採取居家或異地等遠距辦公模式,並同時減少或禁止企業員工之出差、改用線上會議等方式,從而影響企業主或員工之跨境移動及停留天數等,而停留天數之長短,經常與居住者之認定息息相關,更進而衍生是否應於當地申報課稅等疑義。

因此,部分國家為減輕前述因疫情產生之居住者認定問題所導致之稅務影響,業已公布排除或放寬有關居住者認定範圍之相關規定。反觀台灣雖然已針對疫情影響而頒布諸多稅務措施,例如:免辦理營利事業所得稅暫繳、延期或分期繳稅、延長所得稅之結算申報期間、就支付員工相關防疫隔離假或照顧假之薪資費用得加倍減除等規定;但目前並未因疫情,而另外制訂有關個人所得稅居住者認定之其他規定,惟依日前財政部及國稅局等發布之新聞稿,若因疫情影響稅務身分、或對稅務身分之認定有疑義者,可備妥相關事證並先按以前年度申報方式申報,稅捐稽徵機關將依個案予以從寬認定。

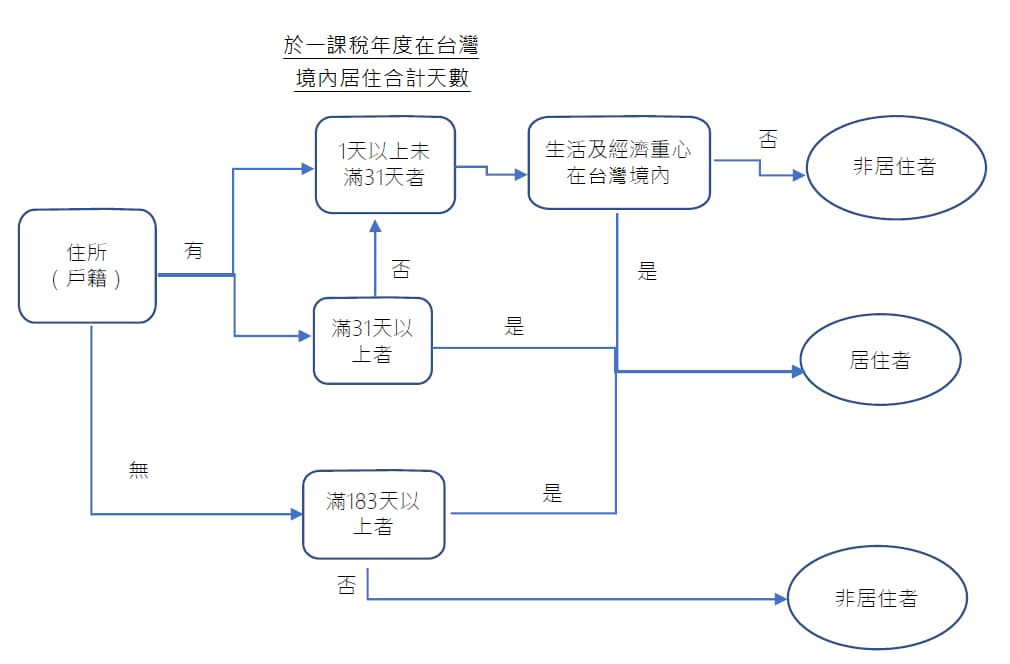

茲就台灣所得稅法中有關境內居住者之相關規定簡述如下:

何謂台灣境內居住者?

參照台灣所得稅法第7條第2項及財政部101年9月27日台財稅字第10104610410號函釋,即知台灣境內居住者之認定,主要係以在台灣境內有無住所及居住天數做為標準,相關之檢視方式如下:

生活及經濟重心之判斷原則:

依前述財政部台財稅字第10104610410號函釋,有關生活及經濟重心之判斷,應衡酌個人之家庭與社會關係、政治文化及其他活動參與情形、職業、營業所在地、管理財產所在地等因素,並參考下列原則綜合認定:

- 享有全民健康保險、勞工保險、國民年金保險或農民健康保險等社會福利。

- 配偶或未成年子女居住在中華民國境內。

- 在中華民國境內經營事業、執行業務、管理財產、受僱提供勞務或擔任董事、監察人或經理人。

- 其他生活情況及經濟利益足資認定生活及經濟重心在中華民國境內。

台灣雖然並未因新冠肺炎疫情影響而額外制定有關居住者認定之規定,然而是否為台灣境內之居住者,不僅將導致其所適用之完稅方式、扣繳稅率或申報方式等皆不同,且一旦發生短扣繳、漏扣繳、或漏未辦理結算申報都可能遭補稅甚或處以滯納金或罰鍰等,實應予留意相關規定並遵循之;惟倘確因疫情影響致有認定上之疑義時,亦應及早備妥相關事證以利稅捐稽徵機關之個案處理及認定。