新聞稿

稅務達人告訴你 2020報稅全攻略!

勤業眾信:五月報稅期來襲 高薪資所得者看過來!

- 兩大受益族群:①新增長照扣除額②名模條款上路薪資所得計算雙軌制

- 四大注意事項:①基本生活費調高②疫情影響者延期或分期繳納③隔離或集中檢疫者繳納期限延至六月底④放寬「無謀生能力」扶養親屬認定標準

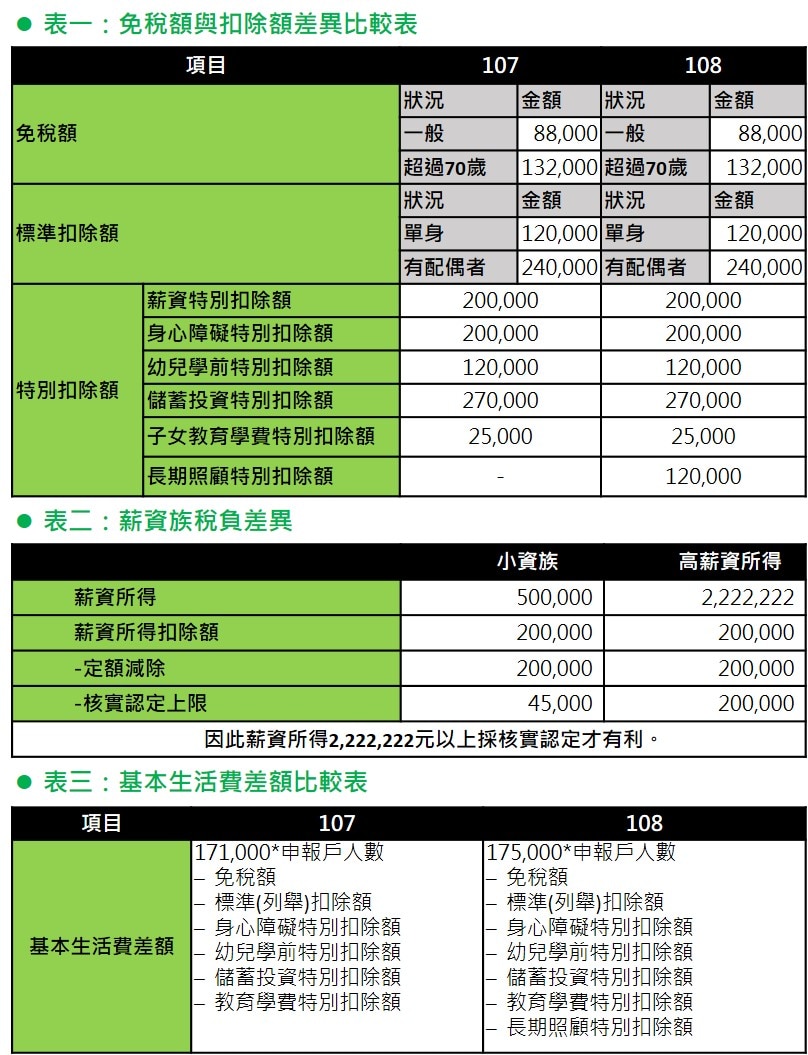

【2020/03/30,台北訊】五月報稅期即將來臨,勤業眾信聯合會計師事務所稅務部副總經理王瑞鴻今(30)指出,今年報稅時有兩大變化,「名模條款」上路但非「雨露均霑」,薪資超過222萬的高薪資所得者才有機會受惠,但須注意核實減除相關費用的規定;新增訂的長期照顧特別扣除額有「排富條款」。此外,不得課稅的基本生活費調增為17.5萬,並放寬了無謀生能力的認定標準,以及受新型冠狀病毒(COVID-19)疫情影響者可延期或分期繳納,亦為年度重點注意事項。勤業眾信彙總今年報稅全攻略,大家不可不知!

受益族群一》增加長照特別扣除額

王瑞鴻指出,今年報稅每個人的免稅額、扣除額及課稅級距並沒有改變,但去年所得稅法修正案增訂「長期照顧特別扣除額」(見表一)。「長期照顧特別扣除額」是指納稅義務人、配偶或受扶養親屬,符合衛生福利部公告需長期照顧之身心失能者,無論是聘用看護、使用長照機構服務或由家人自行照顧,無須檢附費用憑證,每人每年定額減除長期照顧特別扣除額12萬。

不過,長期照顧特別扣除額連同原本的幼兒學前特別扣除額都訂有「排富條款」:第一、減除幼兒學前特別扣除額及長期照顧特別扣除額後,適用稅率20%以上者;第二、納稅義務人選擇股利及盈餘按28%單一稅率分開計稅者;第三、基本所得額超過扣除額670萬者。符合以上三條件之一者,不得採用長期照顧特別扣除額及幼兒學前特別扣除額。

受益族群二》「名模條款」上路!必要支出可核定 高所得者直接受惠

王瑞鴻指出,去年所得稅法新增「薪資所得核實減除費用方案」,修正薪資所得計算方式,有薪資所得者可從兩方案中擇優適用:第一、可選擇使用「薪資所得特別扣除額」20萬;第二、職業所必需的專用服裝費、進修訓練費及職業工具等三項支出,可核實減除薪資費用,每個項目最多可減除該職業薪資收入之3%(進修訓練費為全年薪資收入總額之3%)。不過,費用須與提供勞務直接相關,且為所得人實際負擔之必要費用,與職務、工作取得薪資收入無關,或為非必要性支出則無法減除。

值得注意的是,「名模條款」的規定非能「雨露均霑」,以年薪50萬的上班族來說,假設三項支出都列報最高限額(各3%),合計可減除金額僅為4.5萬,選擇定額減除的薪資扣除額較有利。因此,唯有薪資收入超過2,222,222元,且實際花費於三項支出金額皆超過限額者,採用核實減除才較有利(見表二)。

注意事項一》基本生活費差額改變

王瑞鴻指出,今年納稅者本人、配偶及申報受扶養親屬,每人不得課稅的基本生活費調增為17.5萬。而由於今年增訂長照特別扣除額,因此,基本生活費的比較範圍,改為「免稅額、標準(列舉)扣除額、身心障礙特別扣除額、幼兒學前特別扣除額、儲蓄投資特別扣除額、教育學費特別扣除額、長期照顧特別扣除額」之合計金額(見表三)。

注意事項二》受新冠肺炎影響者 可延/分期繳納

王瑞鴻指出,新型冠狀病毒(COVID-19)疫情持續延燒,若個人因就職企業受影響,通報勞工行政主管機關實施減班休息者,可申請最長延期一年或最多分期三年(36期)繳納。至於其他減薪、非自願離職或工作日占當月原應工作日二分之一以下月份達二個

月等受影響,以致無法於規定期限一次繳清者,也可以申請延期或分期。

注意事項三》受隔離或集中檢疫者 繳納期限可延至六月底

王瑞鴻指出,若不幸在今年報稅期間(5月1日至6月1日)因受新型冠狀病毒疫情影響而遭居家隔離、隔離治療、集中檢疫者,可以附上隔離證明,申報將繳納期限延至6月30日。上述狀況的納稅義務人無須事前提出申請,僅須於公告期限內將主管機關開立的隔離治療通知書、隔離通知書或檢疫通知書等證明文件,向稽徵機關申報並繳納稅款即可。

注意事項四》放寬「無謀生能力」扶養親屬認定標準

王瑞鴻指出,過去納稅義務人列報扶養未滿六十歲的直系尊親屬、二十歲以上未就學的子女或兄弟姊妹的條件必須是「無謀生能力」。過往無謀生能力的條定義通常是領有身心障礙手冊或殘障手冊,或是年收入低於免稅額之直系尊親屬。今年報稅時也放寬符合「無謀生能力」扶養親屬免稅額的認定,從原本年收入低於免稅額8.8萬才能列報,改為以基本生活費17.5萬為標準,另外,無論是否領有身心障礙手冊或殘障手冊,只要是適用長照扣除額的親屬也可以被認定為無謀生能力。

Ø 附件: