洞察解析

《中國稅務與商務諮詢》中國大陸台商企業進行台灣主體架構重組為海外主體架構應關注議題解析(上)

勤業眾信稅務部 - 國際 / 中國稅務與商務諮詢 / 林淑怡會計師、廖家琪協理

近期由於國際資本市場之吸引及併購計畫增加,其中又因併購方為外資甚或陸資、因法令限制或因不同資本市場規範而較傾向投資海外而非台灣公司之情況下,原集團企業為因應合資對象要求,或因計畫至海外上市或以外國企業回台上市之考量,大股東進行架構重組時其股權比例大多維持不變,僅因上述計畫需進行集團投資架構反轉,故需評估台灣主體架構重組為海外主體架構之可行性,其中包括可能影響之股東及公司稅務成本、重組方式及程序、是否需有資金流程、向主管機關申請程序及未來股東持股架構規劃等層面需綜合考量及評估。

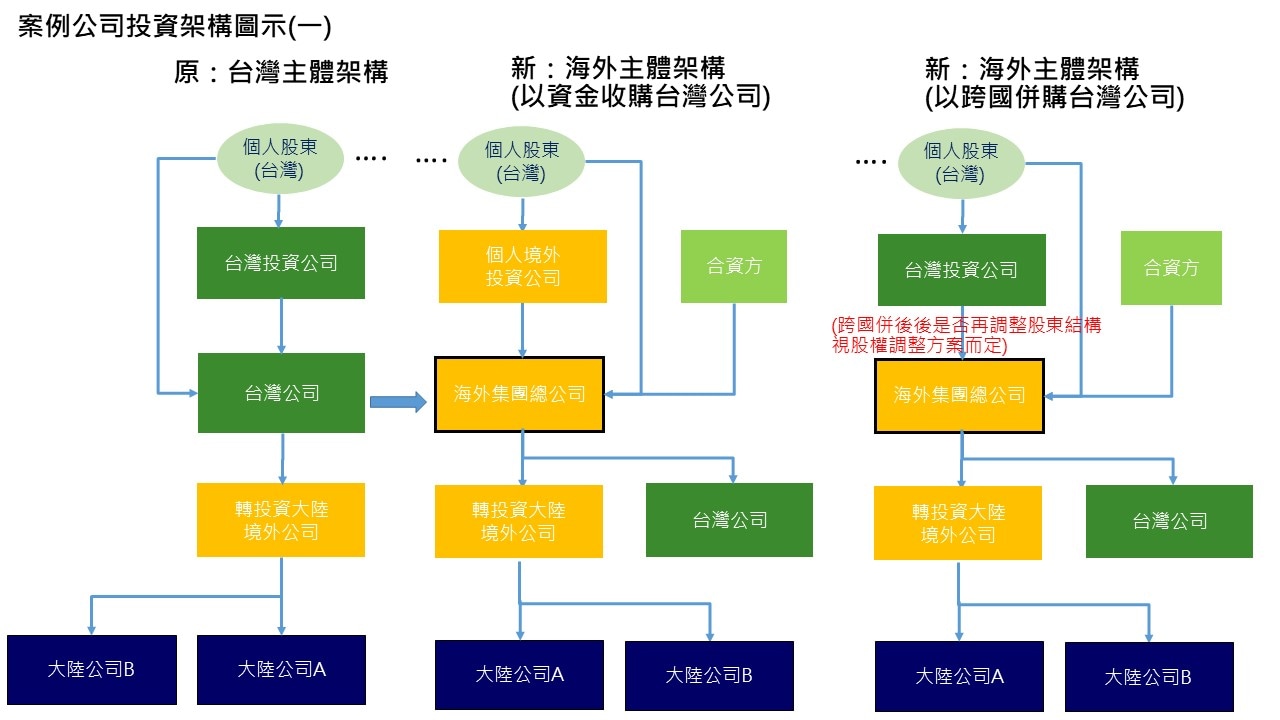

若已為台灣主體集團架構之大陸台商公司多為台灣母公司透過一層或多層境外公司再轉投資多家中國大陸公司,且台籍股東可能部份透過台灣投資公司持有台灣母公司(詳案例架構圖),若未來擬重組調整為海外主體架構可區分兩大重組階段說明如下:

一、 新設海外集團總公司收購台灣公司:此係屬外國法人申請來台投資案例,過去因前述集團重組型態之海外總公司多屬控股性質,較難符合股份轉換規定外國企業需具實際營運活動之條件,故多數僅能採以資金收購股權方式,惟自2016年起,台灣已增加跨國企業股份轉換條件,使得此類股權重組有機會適用股份轉換方式,茲將得執行方式及可能稅負影響分別說明如下:

1. 以資金買賣:程序較為簡便,僅需買賣雙方合意,非公開發行公司可依公司最近期自結報表淨值作為價金參考,另股東結構可以有所調整來新設海外集團總公司,惟須以僑外股東身份重新募集資金進行收購,若轉讓價金較大,需評估資金來源或融資可行性;另外,若此筆資金買賣交易僅為過水方式,最終資金需再償還予來源方(例如銀行借款),假設原台灣公司之股東人數眾多,要全數管控所有轉讓股東資金流動之一致性恐較困難,依現行規定外國公司受讓國內股東股權匯入結售款可由投資人、代理人或投資事業代收,惟應另檢附資金轉交國內轉讓股東之證明憑證(如匯款單),故若為簡化前述增資海外金流程序,雖先由台灣公司代收轉讓價款最終仍須再逐一匯予所有國內股東,手續相對繁複且無法解決集中控管金流之目的。有鑑於此,主管機關近期已有案例開放可由國內股東出具經認證之委託書(因該委託書須經公認證故需另檢附印鑑證明文件),主張委由投資事業全權處理資金安排,故能有效集中金流管理,達到股東一致行動對海外增資之規劃,也可減少眾多股東需開立銀行帳戶之繁雜手續。

2. 跨國併購股份轉換:企業亦可評估是否達到跨國併購股份轉換條件,得以免除籌措及管理資金與帳戶之繁雜度。經濟部投資審議委員會(以下簡稱「投審會」)於 2017 年 8 月更新跨國併購聲明書,放寬外國投資人資格,其中規定「外國公司出資種類得為股份、現金或其他財產,惟外國投資人資格應符合下列任一項:有實際營業活動、已在大陸地區以外之證券市場掛牌交易,或與進行併購之國內事業屬同一集團公司,例如:(1)直接或間接持有國內事業90%股份;(2)與國內事業超過90%股份直接由相同之自然人或法人所持有;或(3)與國內事業超過90%股份間接由相同之自然人或法人所持有,而國內事業本身有實際營業活動,且主要實際經營業務係為行政院「五加二」創新經濟發展方案推動之產業(即綠能科技、亞洲矽谷、生技醫藥、國防產業、智慧機械、循環經濟及新農業)、最近年度財務報表為累積虧損狀態且外國投資人以現金認購國內事業增資,若為合併,存續公司應為國內事業」。前述案例架構較屬條件(2)型態,若海外集團總公司股東與台灣母公司股東超過90%以上為相同股東者得採股份轉換方式進行架構重組,惟採此方案有較多需考量議題,如:(1)股東需有超過九成相同之限制,故若原台灣母公司股東為台灣投資公司,而大股東改為投資海外架構欲調整為境外投資公司持股者,則可能無法達到股份轉換要件;(2)股份轉換需雙方公司經股東會決議通過並簽訂股份轉換契約,若遇異議股東則有股份收買及價格裁定問題;(3)需備妥獨立專家依雙方財務資訊(評價基準日及最近二年度)出具之換股比例合理性表示意見書、外國公司當地律師出具意見書、跨國併購聲明書、併購事項說明書等資料,增加執行程序及成本;(4)主管機關審查時間相較股權買賣方式久且較無法掌握許可時間,審查實務通過案例仍待後續觀察。

3. 稅負影響:(1)所得稅:以資金收購台灣股份有限公司(有印製股票者)若價金超過原始取得成本者屬證券交易所得,若以全部股份為對價之股份轉換方式,標的公司股東取得收購公司股份價值超過其原始取得成本者屬證券交易所得,惟目前證券交易所得稅停徵,故除國內法人股東應注意所得基本稅額條例之適用外,個人股東依現行法令暫無稅負議題。(2)交易稅:以資金收購台灣股份有限公司(有印製股票者)將依價金課徵千分之三之證券交易稅,若符合企業併購法之股份轉換方式可免徵證券交易稅。