新聞稿

「公司或有限合夥事業實質投資適用未分配盈餘減及申請退稅辦法」正式發布

勤業眾信:「未分配盈餘實質投資減除」與「智慧機械、5G投資抵減」併用,仍應留意兩者規定差異!

【2020/01/10,台北訊】財政部1月9日發布「公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法」,自申報107年度未分配盈餘稅開始適用。財政部已說明,營利事業適用《境外資金回台專法》資金,作為實質投資及投資智慧機械、5G系統支出,亦可以同時適用「未分配盈餘實質投資減除項目」;但要注意的是,適用《境外資金回台專法》資金作實質投資,不能再適用投資「智慧機械、5G系統支出投資抵減優惠」。營利事業應留意法令規定差異,以掌握節稅機會。

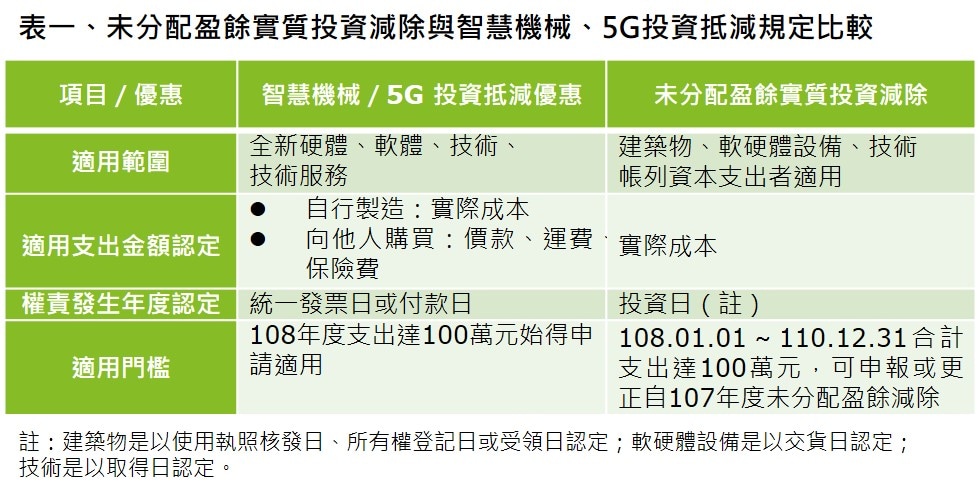

多數營利事業108年度之實質投資,可能會同時申請購置智慧機械、5G系統支出投資抵減優惠,並作為107年度未分配盈餘減除項目,勤業眾信聯合會計師事務所稅務部會計師陳惠明提醒,雖然二者可以併用,但在「適用項目、權責發生日及適用金額範圍」仍有不同規定,營利事業應確實了解個別法令規定,切勿逕以同一套資料適用於不同的獎勵規定。(詳表一)