M&A会計の解説 第10回 ブックマークが追加されました

ナレッジ

M&A会計の解説 第10回

企業結合に関する税効果会計

12回にわたり「M&A会計の解説」と題して、M&A会計のポイントをQ&A形式で簡潔に解説します。第10回は、企業結合に関する税効果会計について解説します。

目次

- 「取得」に該当する合併の税効果の会計処理 合併直前の決算

- 合併効力発生日の会計処理

- 非適格合併で生じた資産調整勘定

- 企業結合日の状況に関して追加的な情報が得られた場合

- 「共通支配下の取引」に該当する合併の税効果の会計処理 合併直前の決算

企業結合に関する税効果会計について、Q&A形式でまとめました。

「取得」に該当する合併の税効果の会計処理

合併直前の決算-“合併がなければ”の前提で課税所得を見積もる

Q:今月は取得に該当する企業結合が行われた場合の税効果の会計処理を伺います。

A社(取得企業:存続会社)は4月1日を効力発生日としてB社(被取得企業:消滅会社)を吸収合併しました。まず、A社およびB社それぞれの合併直前の決算日(3月31日)の税効果の考え方を教えてください。

A(会計士):A社もB社も“合併がなければ”という前提で将来の収益力を見込んで繰延税金資産などの税効果の処理を行うことになります。

Q:でも、少なくとも4月下旬に決算作業を行うときには合併は決まっていますよね。合併成立を前提とした利益計画しか作っていないので、“合併がなければ“といわれても困るのですが。

A(会計士):ご懸念はわかります。ただ、財務諸表は合併する前の決算日現在の状況を表すもので、そもそも資産・負債に係る一時差異や繰越欠損金も合併前の各社において存在するものです。A社の将来収益をB社が借りたら、今度はA社でそれを使えない、ということになり、それも変です。なので、“合併がなければ”という前提で利益計画は作成されていなくても、合理的な前提をおきながら各社で作成する必要があるのです。

合併効力発生日の会計処理-両社の過去の業績を合算して将来の所得を見積もる

Q:次に合併が行われた年度の会計処理についてお願いします。

A(会計士):A社はB社の資産・負債を効力発生日(4月1日)の時価で受け入れますが、その時に税効果の処理も合わせて行います。その結果、繰延税金資産が多く計上されれば、その分、のれんの額が小さくなるという関係になります。

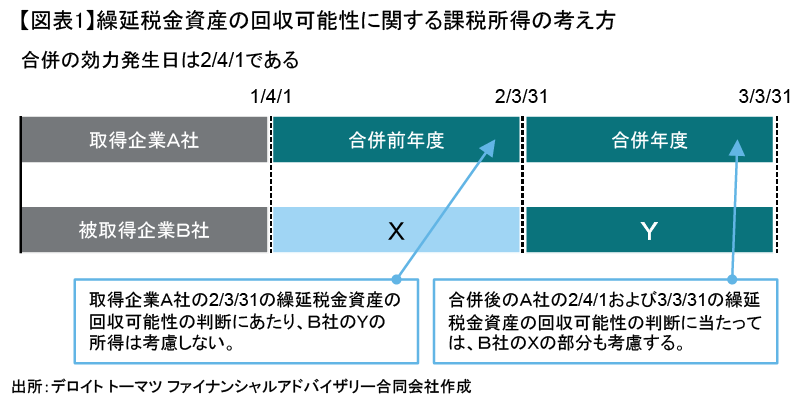

繰延税金資産の回収可能性の考え方ですが、過去の業績などに基づいて将来年度の課税所得を見積る場合には、図表1のとおり、被取得企業であるB社の過年度の業績などをA社の既存事業に係るものと合算して検討することになります。

非適格合併で生じた資産調整勘定-その全額を一時差異と考えて回収可能性を検討

Q:もし、税務上、非適格合併(課税取引)とされたら、「資産調整勘定」が発生すると思います。これに対する税効果はどのように処理しますか。

A(会計士):「資産調整勘定」は“税務上ののれん”と言われますが、“会計上ののれん”とは、性格が異なると考えられており、会計上ののれんに対する税務上の簿価という位置づけではありません(会計上ののれんに対する税務簿価は存在せず、逆に税務上の資産調整勘定に対する会計簿価も存在しない)。このため、資産調整勘定の全額を繰越欠損金と同様に扱うことになります。税務上は5年で強制的に償却されますので、それを前提に回収可能な範囲で繰延税金資産を計上することになります。

企業結合日の状況に関して追加的な情報が得られた場合-企業結合日の会計処理の見直し

Q:税効果の処理を企業結合日にするといっても、実際には、被取得企業から受け入れる資産・負債の額(時価)が決まらなければ一時差異の額そのものが動きますし、合併直後に さまざまな不確定要因もあり、精緻な利益計画も作成できない場合もあります。どのように税効果の処理を行うのでしょうか。

A(会計士):会計ルールでは、企業結合日後1年以内に資産・負債(繰延税金資産・負債を含む)の額を確定すれば良いことになっています(暫定的な会計処理)。ここでは一時差異そのものの変動ではなく、回収可能見込額の見直しについて説明します。

合併効力発生日(実際には効力発生日後に最初に到来する四半期または年度決算まで)に確定的な利益計画が作成されていない場合もあると思いますが、まず、その時点で努力をして、合理的な回収見込額を算定して頂く必要があります。そして、企業結合日に存在していた事実および状況に関して、その後追加的に入手した情報などによりその精度がより高まったようなときは、企業結合日の繰延税金資産の回収可能額の見直しを行い(結果として企業結合日ののれんの額が調整される)、それ以外の場合(たとえば企業結合日後の経済環境等の変化)には、その見直しを行った事業年度の損益(法人税等調整額)に計上することになります。

企業結合日の状況に関して追加的な情報が得られた場合-企業結合日の会計処理の見直し

Q:税効果の処理を企業結合日にするといっても、実際には、被取得企業から受け入れる資産・負債の額(時価)が決まらなければ一時差異の額そのものが動きますし、合併直後に さまざまな不確定要因もあり、精緻な利益計画も作成できない場合もあります。どのように税効果の処理を行うのでしょうか。

A(会計士):会計ルールでは、企業結合日後1年以内に資産・負債(繰延税金資産・負債を含む)の額を確定すれば良いことになっています(暫定的な会計処理)。ここでは一時差異そのものの変動ではなく、回収可能見込額の見直しについて説明します。

合併効力発生日(実際には効力発生日後に最初に到来する四半期または年度決算まで)に確定的な利益計画が作成されていない場合もあると思いますが、まず、その時点で努力をして、合理的な回収見込額を算定して頂く必要があります。そして、企業結合日に存在していた事実および状況に関して、その後追加的に入手した情報などによりその精度がより高まったようなときは、企業結合日の繰延税金資産の回収可能額の見直しを行い(結果として企業結合日ののれんの額が調整される)、それ以外の場合(たとえば企業結合日後の経済環境等の変化)には、その見直しを行った事業年度の損益(法人税等調整額)に計上することになります。

「共通支配下の取引」に該当する合併の税効果の会計処理

合併直前の決算-“合併がなければ”の前提で課税所得を見積もる

Q:次に親会社が債務超過の100%子会社を吸収合併する場合の税効果の会計処理を伺います。親会社は子会社に1,000の投融資残高(投資500、融資500)がありますが、合併直前の子会社の純資産は100となり、税務上の繰越欠損金も900あります。そして、親会社は合併直前の事業年度末において子会社株式500を全額減損し、貸付金のうち400について貸倒引当金をそれぞれ有税処理(税務上は損金処理していない状態)しています。この合併は親会社が子会社の繰越欠損金を承継する適格合併とします。

A(会計士):合併の直前年度末の会計処理から説明します。子会社(消滅会社)では、税務上の繰越欠損金900に対する繰延税金資産の回収可能性は、「取得」の場合と同様、“合併がなければ”との前提で判断することになり、合併後の親会社の課税所得を原資として回収可能性を判断することはできません。

親会社も、一時差異等(子会社株式評価損500と子会社への貸付金に対する貸倒引当金400)の回収可能性は、子会社の税効果の考え方と同様、“合併がなければ“との前提で判断することになります。合併前の事業年度では、法人格が異なる子会社に存在する繰越欠損金900は、親会社のものではではないので、親会社の合併前の事業年度において、(子会社から繰越欠損金を承継することを前提に)子会社の繰越欠損金に対して繰延税金資産を計上することはできないわけです。もっとも完全子会社の子会社株式評価損はその株式を売却すれば損金になりますが、適格合併が行われた場合には損金に算入されないので、そもそも将来減算一時差異と考えてよいのか、という論点もあります。この点については、現在、ASBJの税効果会計専門委員会で検討の対象になっているようです。

合併年度の会計処理-合併時は子会社の簿価を承継、年度末に回収可能性を見直し

Q:合併年度の親会社の税効果の会計処理はいかがでしょうか。

A(会計士):親会社は合併の効力発生日に、子会社の資産・負債を連結財務諸表上の帳簿価額(適正な帳簿価額を基礎として算定)により承継するとともに、子会社株式を消滅させ、両者の差額を抱合せ株式消滅差損益(特別損益)に計上します。この設例では、親会社は、子会社に関連して発生する損失を合併前に手当済み(子会社株式の減損処理、貸付金に対する貸倒引当金の設定)のため、この合併による損益への影響はありません。ここでのポイントは、親会社は子会社で算定された簿価(繰延税金資産を含む)をそのまま受け入れることになるので、「取得」の場合と異なり、子会社の資産・負債の受け入れ時に繰延税金資産の回収可能性の見直しは行わない、ということです。子会社に存在していた繰越欠損金は、合併後の最初の会計年度末において回収可能性を判断し、もし、繰延税金資産が計上できる場合には、同額の法人税等調整額(税金費用のマイナス、したがって当期純利益が増加)が計上されることになります。このように、繰越欠損金の承継による税効果は、通常、合併後の親会社が企業結合年度に享受することになります。

なお、会計年度末において繰延税金資産の回収可能性を過去の業績などに基づいて判断する場合には、子会社に係る過年度の業績等を親会社の過年度の業績等と合算したうえで課税所得を見積ることになります。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

M&A会計実務研究会 萩谷和睦 森山太郎

(2016.10.21)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

[PDF : 272KB]

関連サービス

M&A、企業再生に関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

シリーズ記事

- M&A会計の解説 第1回 組織再編会計の総論

- M&A会計の解説 第2回 取得の会計処理(1)-取得企業の決定

- M&A会計の解説 第3回 取得の会計処理(2)-取得原価の算定と取得原価の配分

- M&A会計の解説 第4回 取得の会計処理(3)-のれんの償却等と国際会計基準との差異

- M&A会計の解説 第5回 共通支配下の取引(1)-会社分割・子会社の合併など

- M&A会計の解説 第6回 共通支配下の取引(2)-買収子会社との合併・分割型会社分割

- M&A会計の解説 第7回 分割型会社分割の資本勘定の取扱い/子会社投資に関する持分変動の会計処理

- M&A会計の解説 第8回 単体財務諸表における事業分離会計

- M&A会計の解説 第9回 連結財務諸表における事業分離会計

- M&A会計の解説 第10回 企業結合に関する税効果会計

- M&A会計の解説 第11回 事業分離に関する税効果会計

- M&A会計の解説 第12回(最終回)組織再編に関する開示