文章

【Advanced Lease】聚焦中国新租赁准则

(一)准则适用范围以及会计科目的设置

财政部会计司编写组编著的《<企业会计准则第21号——租赁>应用指南 2019》(以下简称“指南”)已于日前发布,指南是对2018年12月7日财政部发布的《企业会计准则第21号——租赁》(2018)(以下简称“新租赁准则”或“准则”)的进一步解释,通过细化的指引和实务案例来指导新租赁准则的应用。指南的内容在保持与《国际财务报告准则第16号——租赁》(以下简称IFRS 16)基本趋同的前提下,也充分体现了企业会计准则体系的协调,为切实解决我国新租赁准则的相关会计实务问题提供了保障。

财政部规定执行企业会计准则的非上市企业,自2021年1月1日起施行新租赁准则,而境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业生效日期是2019年1月1日。母公司或子公司在境外上市且采用国际财务报告准则或企业会计准则编制其境外财务报表的企业可以提前执行本准则,但不早于同时执行财政部于2017年3月31日印发的《企业会计准则第22号——金融工具确认和计量》和2017年7月5日印发的《企业会计准则第14号——收入》的日期。

在此背景下,我们将推出《德勤会计准则视点——聚焦中国新租赁准则系列》,与您一起梳理新租赁准则的规定以及实务操作,同时比对《国际财务报告准则第16号—租赁》 (以下简称“IFRS 16”)和《美国会计准则汇编第842号—租赁》(以下简称“ASC 842”)。本篇将助您了解新租赁准则的适用范围以及会计科目设置和使用。

适用范围

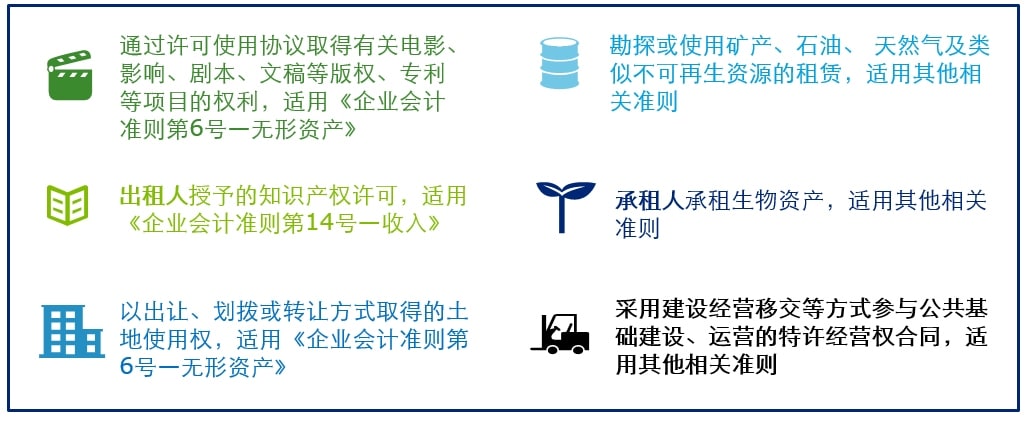

新租赁准则适用于所有租赁,但以下情况除外:

虽然新租赁准则与IFRS 16基本趋同,但新租赁准则体现了我国实际情况。结合ASC 842,三个准则在适用范围方面主要差异如下。

适用范围 |

新租赁准则 |

IFRS 16 |

ASC 842 |

以出让、划拨或转让方式取得的土地使用权,适用《企业会计准则第6号——无形资产》。 |

未特别指出以出让、划拨或转让方式取得的土地使用权不适用IFRS 16,故土地的租赁一般都适用IFRS 16。 |

范围仅涵盖不动产、厂场和设备(P.P.E)的租赁。而P.P.E中涵盖土地,故土地的租赁一般都适用ASC 842。 |

|

除上图所述的版权、专利等项目的权力及以出让、划拨或转让取得的土地使用权适用《企业会计准则第6号-无形资产》外,其他无形资产的租赁都应适用新租赁准则,不存在选择权。 |

约定其他无形资产租赁承租人可以(但并非必须)应用。 |

其他无形资产一般都不适用。 |

相关会计科目的设置

根据新租赁准则,承租人不再将租赁区分为经营租赁或融资租赁,而是采用统一的会计处理模型,对短期租赁和低价值资产租赁以外的其他所有租赁均确认使用权资产和租赁负债,并分别计提折旧和利息费用。出租人的会计处理基本没有变化。

根据指南,企业通常应当设置以下科目,正确记录和反映企业发生的租赁业务。

【注:对于短期租赁和低价值资产租赁,承租人可以选择不确认使用权资产和租赁负债,将租赁付款额在租赁期内按照直线法或更能反映使用权资产有关经济利益预期实现方式的其他方法计入相关资产成本或当期损益,相关会计科目设置及会计处理和现行做法一致,故下文的分析不包含豁免或简化处理的短期租赁和低价值资产租赁。】

承租人

使用权资产 使用权资产累计折旧 使用权资产减值准备 租赁负债 |

- 租赁期开始日当月计提使用权资产的折旧费用(确有困难可次月计提并予以披露)计提使用权资产的折旧费用),借记入相关成本费用科目((科目根据性质判断),),贷记“使用权资产累计折旧”科目;

- 使用权资产减值准备一旦计提,不得转回;

- 租赁负债可分别设置“租赁付款额”、“未确认融资费用”等进行明细核算;

- 承租人应当在资产负债表中单独列示使用权资产和租赁负债。其中,租赁负债通常分别非流动负债和一年内到期的非流动负债列示;

- 在现金流量表中,承租人应当将偿还租赁负债本金和利息所支付的现金应当计入筹资活动现金流出;

- 符合资本化条件的租赁负债的利息费用可以应当资本化。

出租人

融资租赁资产 应收融资租赁款 应收融资租赁款减值准备 租赁收入 |

- 租赁业务不多的企业可通过“固定资产”等科目进行核算;

- 应收融资租赁款可分别设置“租赁收款额”、“未实现融资收益”、“未担保余值”等进行明细核算;

- 应收融资租赁款减值相应借方科目为“信用减值损失”;

- 对于日常经营活动为租赁的企业,其利息收入和租赁收入可以作为营业收入列报。

承租人财务报表项目列报差异

承租人在三个准则下的财务报表科目披露项目列报的差异及汇总如下。(豁免或简化处理的短期租赁和低价值资产租赁列报照旧,不在下表中分析):

主表类型分类 |

新租赁准则 |

IFRS 16 |

ASC 842 |

|

资产负债表/财务状况表 |

单独列示使用权资产和 租赁负债。 |

应在财务状况表中列报或者在附注中披露下列各项: 使用权资产(与其他资产分开单独列报);以及 租赁负债(与其他负债分开单独列报)。 |

应在资产负债表中或者财务报表附注中分开列示融资租赁的使用权资产和经营租赁的使用权资产,并分开列示融资租赁的租赁负债和经营租赁的租赁负债。 |

|

利润表/损益及其他综合收益表 |

分别列示租赁负债的利息费用(在财务费用项目列示)与使用权资产的折旧费用。 |

分别列示租赁负债的利息费用(是财务费用的组成部分)和使用权资产的折旧费用。 |

分别列示使用权资产的折旧费用和租赁负债的利息费用,以和公司其他的折旧费用和利息费用一致的方式列报和披露。 |

|

现金流量表 |

筹资活动 |

偿还租赁负债本金和利息所支付的现金。 |

偿还租赁负债的本金; 可能包括租赁负债的利息(承租人应在现金流表中将租赁负债产生的利息采 取与其他利息支付一致的方式对现金付款进行分类)。 |

融资租赁:偿还租赁负债的本金部分。 |

经营活动 |

支付的未纳入租赁负债计量的可变租赁付款额。 |

支付的未纳入租赁负债计量的可变租赁付款额。 可能包括租赁负债的利息(承租人应在现金流表中将租赁负债产生的利息采 取与其他利息支付一致的方式对现金付款进行分类)。 |

经营租赁:租赁付款额 (通常情况下都属于经营活动,若涉及应资本化的资产部分的付款额,应归类为投资活动); 融资租赁:支付的利息; 可变租赁付款额。 |

|

以上是对新租赁准则的适用范围、会计科目设置及相关报表披露的总体介绍,在各公司实务操作过程中,经常会遇到如下问题:

Q1:使用权资产要区分流动和非流动资产吗?租赁负债要区分流动和非流动负债吗?

A:根据《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号),使用权资产无需按流动性区分。租赁负债通常分别非流动负债和一年内到期的非流动负债(即,资产负债表日后12个月内租赁负债预期减少的金额)列示。

Q2:土地使用权要重分类到使用权资产吗?

A:根据《企业会计准则第21号----租赁》,以出让、划拨或转让方式取得的土地使用权,适用《企业会计准则第6号——无形资产》,不属于使用权资产的范畴。对于非上述方式取得的一定时期内的土地使用权(场地租赁等),适用《企业会计准则第21号----租赁》确认使用权资产。

Q3:金融企业财务报表格式中没有财务费用科目,租赁负债利息费用如何列示?

A:根据《企业会计准则第21号—租赁》应用指南2019,对于金融企业,财务报表格式中没有财务费用项目,因此使用权资产的折旧费用和利息费用可以在“业务及管理费用”列示,并在报表附注中进一步披露。

如果您在新租赁准则应用准备和实施的过程中还有其他的问题,德勤Advanced Lease产品系列可以为您提供多维度的支持服务。

新租赁准则的更多规定和实务指引将在之后的系列文章进行详细概述,敬请期待!