文章

德勤会计准则视点——新金融工具篇:

(十)实施新金融工具准则,开启新征程

进入2018年,新金融工具准则时代已经来临,我们推出《德勤会计准则视点——新金融工具篇》系列,与您分享新金融工具准则可能对实务产生的影响及其应对。

不知不觉间,本系列已步入尾声。通过前九期的分享,我们与您一起梳理了新金融工具准则带来的重大变化、可能对实务产生的影响以及如何进行应对。我们将前九期的内容,总结为实施新金融工具准则的九条秘笈,它们是:

第一篇:新金融工具准则实施在即,您准备好了吗?

一、提前评估新金融工具准则的影响,首次施行日做好新旧准则切换

第二篇:业务模式测试和应收账款、票据的核算

二、应收账款、票据贴现、背书转让、保理、证券化、转让等安排可能影响其业务模式测试,导致其需按公允价值计量

第三篇:常见投资的分类和计量

三、对投资需进行业务模式测试和合同现金流量测试,进而分类为摊余成本、FVTOCI(公允价值计其他综合收益)、FVTPL(公允价值计损益)三大类别

第四篇:权益工具投资全面采用公允价值计量

四、权益工具投资将全面采用公允价值计量

第五篇:公允价值变动计其他综合收益的权益工具投资

五、非交易性权益工具满足条件时可以指定为FVTOCI(公允价值计其他综合收益),但必须了解其会计后果

第六篇:对结构化主体投资的分类和计量

六、对结构化主体投资“该看穿时需看穿”

第七篇:金融资产减值及应收账款坏账准备的计提

七、金融资产减值从已发生损失模型转变为预期信用损失模型

第八篇:金融负债的分类和计量

八、金融负债修订有限,但需关注金融负债条款的修订

第九篇:套期会计更紧密地反映风险管理

九、更多的套期保值业务可能可以采用套期会计,减低损益的波动性

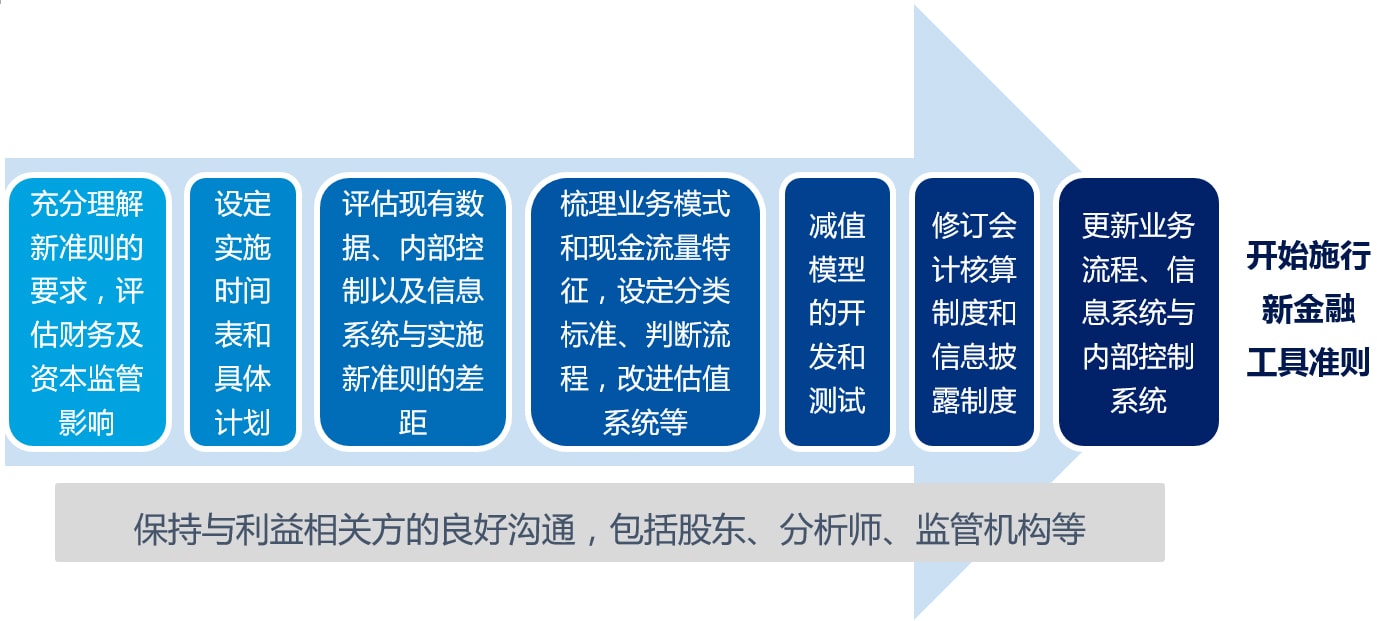

通过本系列您可能大致了解了新金融工具准则可能对实务产生的主要影响及其应对,但这只是我们迈入新金融工具准则的起点,实施新金融工具准则将是一个巨大且繁复的系统工程,在充分理解新准则的要求的基础上,仍需企业管理层和风险管理、业务部门、信息系统、公司报告、投资者关系等各部门的参与和整合。

让我们助力您开启实施新金融工具准则的新征程。向您讲解新金融工具准则,使您由浅入深地掌握准则的变化及要求;运用专业模型与您一起检视、评估新准则将带来的影响,定制新准则过渡实施方案;协助您修订系统,推动新准则实施方案落地。

实施新金融工具准则,开启新征程。您准备好了吗?