文章

【商业银行理财子公司筹建专题研究】

第八期:理财子公司信息科技规划先行,合规优先、统筹建设

自监管新规、理财新规、理财子公司管理办法等发布以来,如何落实监管最新要求,促进理财业务健康发展,已成为众多银行关注的焦点。理财业务本身具有复杂性,对于银行综合能力、业务能力、系统能力等都有很高要求。在信息系统建设方面,银行理财子公司需要建设基础规范和应用系统,构建合理的账户结构,实现覆盖各类资产的投资管理,支持基础资产管理、风险管理、会计估值核算、交易流程管理和公共功能需求,与行内外系统实现全流程一体化对接。本篇作为《商业银行理财子公司筹建专题研究》系列文章的信息系统篇,将为您解读理财子公司在信息科技管理模式、信息系统架构规划、合规系统构建与运维方面的考量重点。

1. 信息科技合规要求

《商业银行理财子公司管理办法》明确规定理财子公司应当建立有效的公司治理、内部控制和风险管理体系,具备支持理财产品单独管理、单独建账和单独核算等业务管理的信息系统,具备保障信息系统有效安全运行的技术与措施。确保具备从事理财业务及其风险管理所需要的专业人员、业务处理系统、会计核算系统和管理信息系统等人力、物力资源。

在系统规划及建设过程中,应充分考虑监管对母行和子公司系统风险隔离的要求,以满足合规和风险管理的要求。就目前趋势而言,银行理财子公司的信息科技建设会逐渐从母行剥离,“和而不同”是指导理财子公司进行信息科技建设的重要原则,参考和依赖母行在资金端、资产端、信息科技资源端优势,逐步构建具有理财子公司特色的信息科技管理模式、信息系统架构规划、系统建设开发及运维模式。在理财子公司规划建设期、上线过渡期、运营成熟期的不同阶段上,大量的原有系统将面临改造、移交和重构的工作。尤其是资源共享、应用模型的全生命周期管理、存量数据与增量数据处理、跨条线与跨机构的数据隔离与共享等方面。如何在满足监管验收要求的基础上,找到正确的战略方向与契合的信息科技建设模式,提升综合理财管理能力,仍需摸索与实践。

对于银行理财子公司的信息系统的构成,我们建议关注如下几个部分:

(1)前台应用类系统,包括呼叫中心,主动服务平台和门户网站等。

(2)中台服务类系统,包括理财产品投资交易平台、直销中心平台、TA系统、产品估值系统和资金清算平台等。

(3)后台基础平台,包括数据管理平台,信息报送与披露系统等。

(4)风控合规类系统,包括反洗钱平台,信评系统、净资本风控平台等。

2. 信息科技建设规划

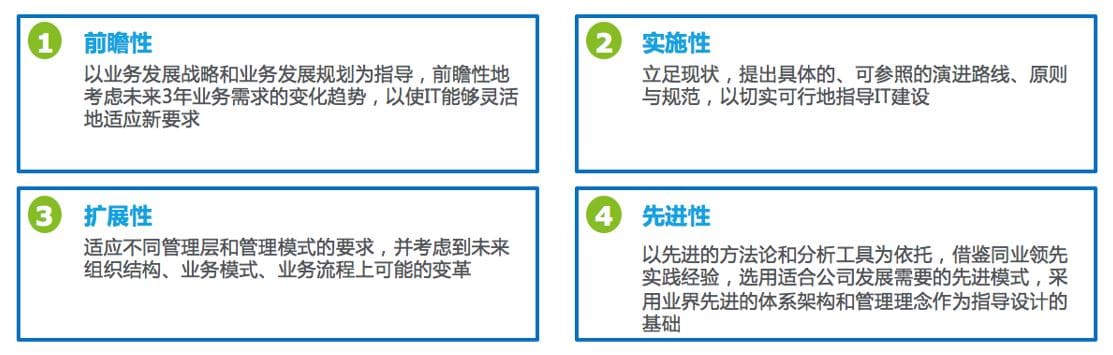

理财子公司的信息系统规划建设,应当从深度剖析行业发展趋势和方向着手,围绕理财业务监管要求、现状及发展诉求,基于母行现有信息系统架构与未来目标架构,遵循“全后台、大中台、小前台、管监办分离”的规划思路,给出3-5年信息系统建设发展的演进路线图,以基础规范、灵活稳定和创新前沿为原则,构建可操作,具有先进性的业务、技术战略规划,在同行业处于领先地位的信息化服务平台。

在信息科技系统规划及建设中,理财子公司信息科技架构与母行协同模式的规划是一大重点。这其中包含三块主要内容:

(1)对母行现有架构设计、标准设计、流程设计的借鉴与参考,基于实操的成熟信息科技资产,最大程度承接母行优势、缩短信息科技建设周期。

(2)在母行现有的理财业务系统的基础上,考虑理财类信息科技系统专有的功能属性,如建立投资、研究、交易、估值等功能,在与母行保持方向一致的基础上突出特性与差异。

(3)考虑与母行的客户信息集成与共享规划、渠道相关系统的集成与共享规划、财务系统接口规划、额度与风险数据共享等方面的规划。

(4)考虑与母行的数据隔离模式。基于个人信息安全保护法的要求,与母行的客户数据、业务数据做到有效的数据隔离,合理划分设置需授权的数据访问区域。

3. 信息科技业务架构规划

核心业务框架是在经营模式、运营模式、商业模式整体抽象后的结构化形式展现。通过建立公司级的结构化业务架构模型并基于治理模型,对组织架构内各个职能部门的能力进行分解,明确其重要价值驱动因素,进而推导出对信息技术的要求,这些要求将会构成理财子公司信息技术战略的基础。

根据业务战略解读、信息科技现状分析与改进方向以及确定的应用系统建设需求,定义符合理财子公司业务及信息科技战略的业务架构蓝图、应用架构蓝图、管理架构蓝图。从业务架构设计原则而言,需具备良好的可行性及前瞻性,指引未来应用体系科学、合理、持续、高效的开发建设。

在业务架构规划设计中,重点内容包括:

(1)客户统一账户体系:建立统一账户体系,对客户资料及账户信息统一管理,实施一站式开户、销户、资料变更。全面支持客户信息与相关业务系统、机构、各级监管部门等关联系统的实时同步。

(2)业务资源融合、共享与开放体系:推进业务资源统一管理,实现各渠道业务资源的融合。实现业务资源与子公司核心系统、母行核心系统对接与管理。提供业务资源适配规则,规避业务运营规则矛盾等措施。

(3)综合业务集中交易体系:建立集中式信息系统,实现业务信息集中处理。实施集中财务、集中清算、集中交易、统一服务、统一营销、统一监管等措施,实现业务协同。

(4)风控评估、管理与分析体系:建立理财子公司与母行的风险隔绝体系,实现各渠道和产品线相关交易的风险控制。建立欺诈风险的自动化监测等措施,并推进风险归因分析能力。

(5)领先实时的投研体系:建立领先实时的投研数据收集、内外部数据整合的投研管理,建设自身丰富的投研管理。

(6)覆盖全产品的估值管理体系:2019年8月中国银行业协会颁布《商业银行理财产品核算估值指引》,细化了不同产品的估值标准,理财子公司应建设覆盖全产品线的估值管理系统,包括非标资产、ABS等产品的估值。

4. 信息科技技术架构规划

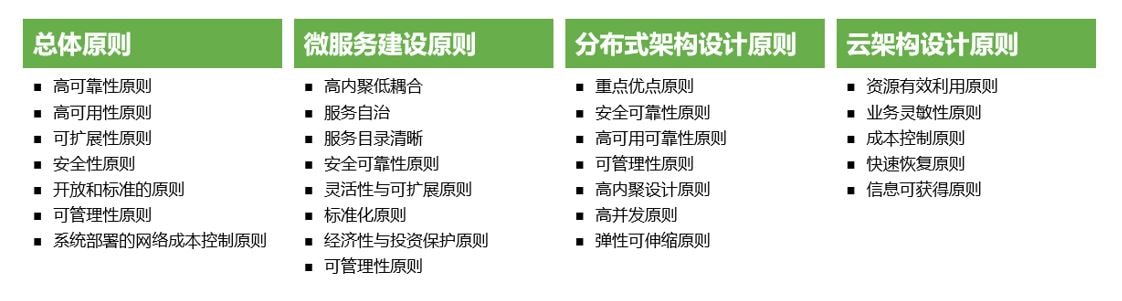

业务应用架构的实现有健壮且可扩展的技术架构的支撑,选择未来应用系统建设的技术路线,为信息系统提供良好的运行环境,支持业务的展开、交付与创新。为了更好的适应不断变化的经营环境,满足快速发展的业务需求,并做好应对业务量快速增长的形势,商业银行理财子公司的技术架构的总体设计原则应考虑高可靠性、高可用性、可拓展性、安全性、开放性和标准性、可管理性及系统部署的网络成本控制。

技术架构规划是信息科技架构规划的重要组成部分,理财子公司应该立足自身特点,结合母行优势,选择合适而有效的技术,拓展出一条可行的、能够适应业务未来长远发展所需的架构模式。从整体建设方向上,主流方式包括集中式核心架构、分布式架构和混合式架构。常见的做法是依靠自主建设或者外采商用软件进行建设。

集中式架构的优势是数据稳定性与一致性,并且运维难度较低。但是对于高并发的业务场景,会在性能、敏捷性、自动化扩容等方面遇到挑战。分布式架构脱胎于互联网应用需求,以成熟开源框架和组件为基础,构建轻量化、服务化、松耦合的分层技术架构。通过数据拆分,解决集中式数据库性能瓶颈,支持大规模、突发性、高并发量的应用场景。微服务高内聚、低耦合,体现出功能拓展、灵活部署和敏捷快速迭代等方面的优势。但对于金融业务而言,数据一致性的保障在分布式架构下难度更高,同时应用开发的难度也相应增加。不同于集中式单库的模式,大量节点分散、调用链路长,对于运维管理和容错机制是不小的考验。

采用何种架构模式与建设思路,需要从理财子公司的信息化建设理念、系统设计方式及功能复杂性、业务模式及峰值可预测性、运维模式、人才队伍建设等方面进行综合考量与规划。

5. 信息科技运维规划

从实操经验而言,商业银行理财子公司在上线试运行与过渡期间,可以参考母行的信息科技系统运维模式,前期依托母行成熟的运维经验与流程规范,保障业务快速上线。同时,研究并关注DevOps模式,在未来云平台转型时期提供持续高质量、保障业务运转的系统运维服务工作。围绕统一资源管理及调度、自动化任务发布、集中运行监控以及与开发、测试管理衔接等方面,建立标准化的运维服务管理流程,对于各运维管理内容进行职责明确,定义角色岗位。

结语

对于独立法人主体的理财子公司而言,信息科技系统建设机遇与挑战并存。一方面,依托母行科技优势与信息科技资源,子公司系统建设具备得天独厚的有利条件。但另一方面,子公司与母行部门、分行和其他子公司之间的融合、协同、竞争仍将是不小的挑战。

资管业务之外,资管大数据建设规划也逐渐成为金融企业布局竞争的核心。依托于大数据平台与丰富的数据应用,灵活支持经营决策、投研分析、精准营销等多领域业务创新与运营效率,并进一步强化理财子公司与母行间的风险隔离与战略协同。后续还将有专门的篇幅进行详尽的介绍。

本期专题研究作者:

朱磊 德勤中国风险咨询合伙人、创新数字化及研发中心主管合伙人

何铮 德勤中国风险咨询合伙人

沈斌 德勤中国风险咨询合伙人

马乐 德勤中国风险咨询总监