פרספקטיבות

דוח המיזוגים ורכישות של Deloitte ישראל לשנת 2022

הניתוח מתייחס לעסקאות שנסגרו במהלך התקופה שבין ראשון בינואר 2022 ועד 5 לדצמבר 2022, להבדיל מעסקאות שהוכרזו ואשר טרם בוצעו בפועל כגון פרסום על משא ומתן, עסקאות בתהליך וכדומה.

להורדת דו"ח מיזוגים ורכישות לשנת 2022 כ pdf לחצו כאן

מתודולוגיית מחקר

- 1. הניתוח מתייחס לעסקאות שנסגרו במהלך התקופה שבין ראשון בינואר 2022 ועד 5 לדצמבר 2022 להבדיל מעסקאות שהוכרזו ואשר טרם בוצעו בפועל כגון פרסום על משא ומתן, עסקאות בתהליך וכדומה.

- 2. עסקאות בהן לפחות אחד הצדדים הינו חברה ישראלית ו/או בעלי המניות הינם ישראלים.

- 3.הנתונים אינם מתייחסים לעסקאות רכישה של נכסי נדל"ן .

- 4. הנתונים אינם מתייחסים לעסקאות בהיקף כספי הנמוך מ-5 מיליון דולר או גבוהים מ-5 מיליארד $ .

- 5. כל העסקאות הינן עסקאות אקוויטי בין שני צדדים, משמע – לא נלקחו בחשבון עסקאות שנעשו בשוק ההון (גיוס ו/או מכירה באמצעות הפצה לציבור או הנפקה).

- 6. הנתונים מתייחסים רק לעסקאות בהן נרכשו לפחות 20% מהבעלות בחברת המטרה.

- 7. .מקור הנתונים: MergerMarket ,IQ Capital ,מקורות של Deloitte ופרסומים בתקשורת.

תקציר מנהלים

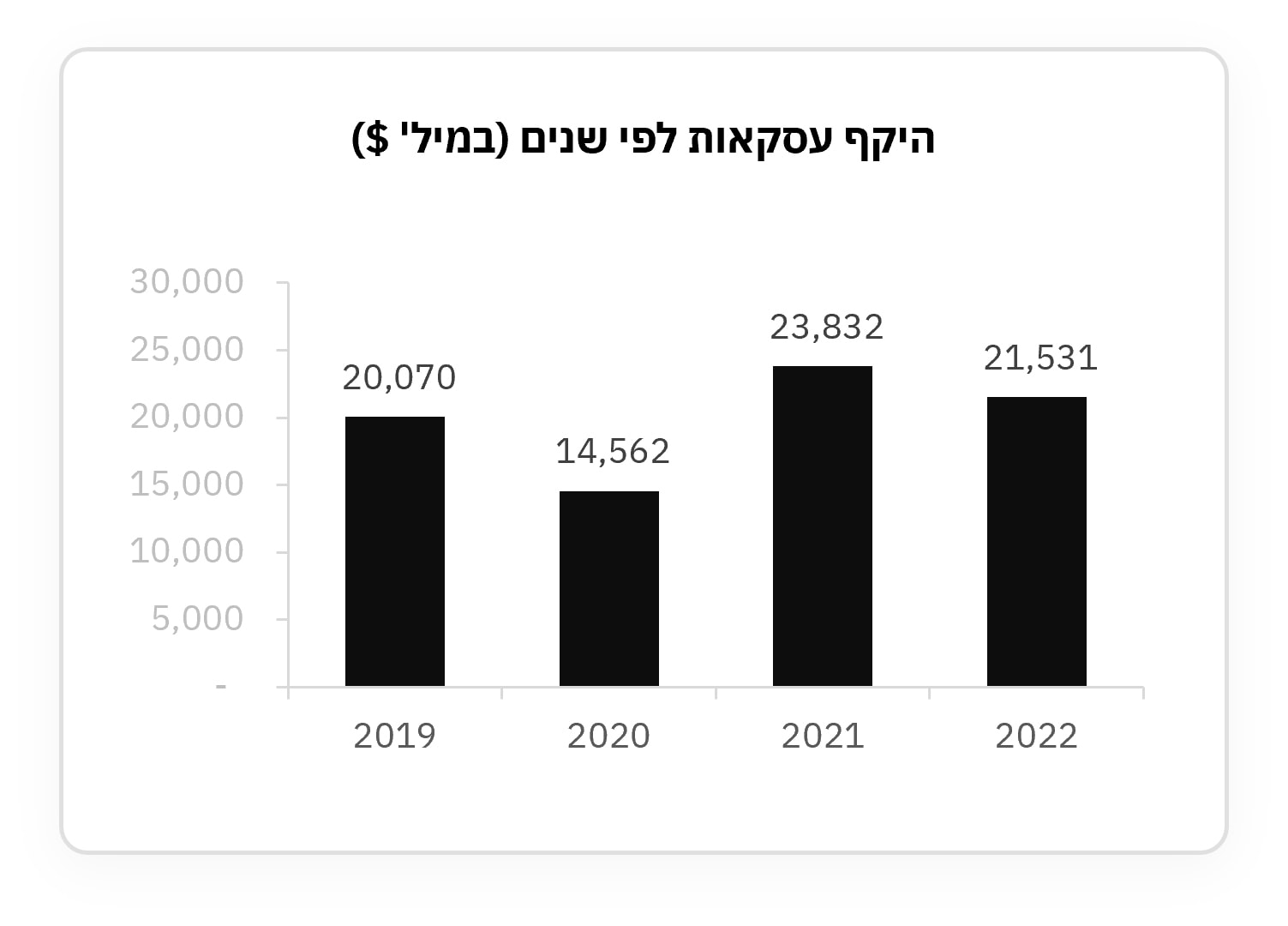

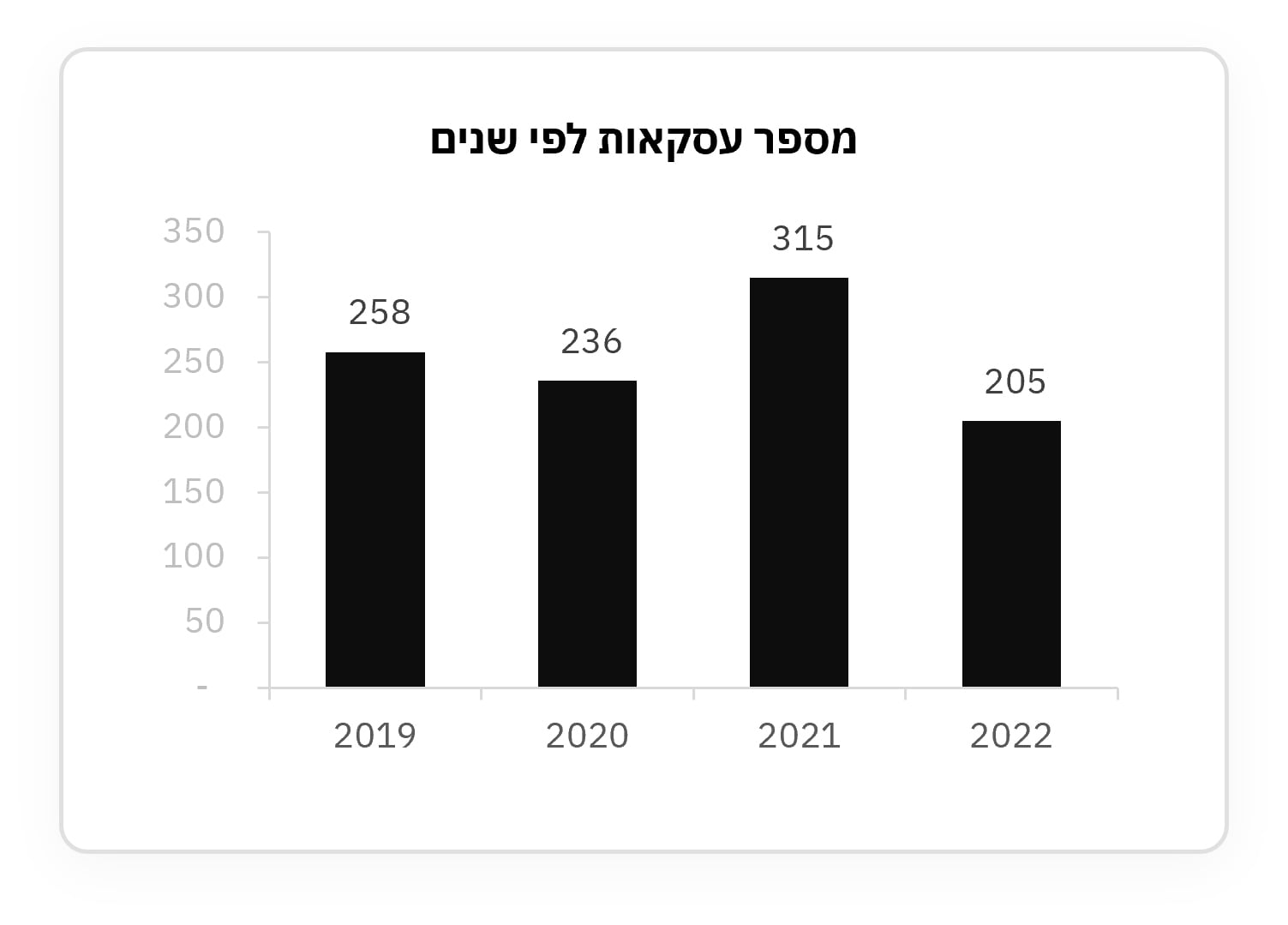

- שנת 2022 התאפיינה בהאטה במספר ובהיקף עסקאות המיזוגים והרכישות בישראל, עם 205 עסקאות בהיקף של כ-22 מיליארד דולר. מדובר בירידה של 35% במספר העסקאות ו-10% בהיקפן בהשוואה ל-2021.

- הירידה היא דרמטית יותר אם בוחנים את הנתונים בחלוקה רבעונית – המחצית השנייה של השנה משקפת ירידה של כ- 60% במספר העסקאות לעומת התקופה המקבילה אשתקד.

- בדומה לשנים קודמות, רוכשים אסטרטגים היו אחראים על רוב העסקאות גם בשנת 2022( 80 אחוז מכלל העסקאות)

- כ-75% מהעסקאות בהן פורסם שווי היו בשווי הנמוך מ- 100 מיליון דולר. השווי הממוצע לעסקה ב-2022 היה 122 מיליון דולר ואילו השווי החציוני עמד על 48 מיליון דולר, נתונים דומים לשנת 2021.

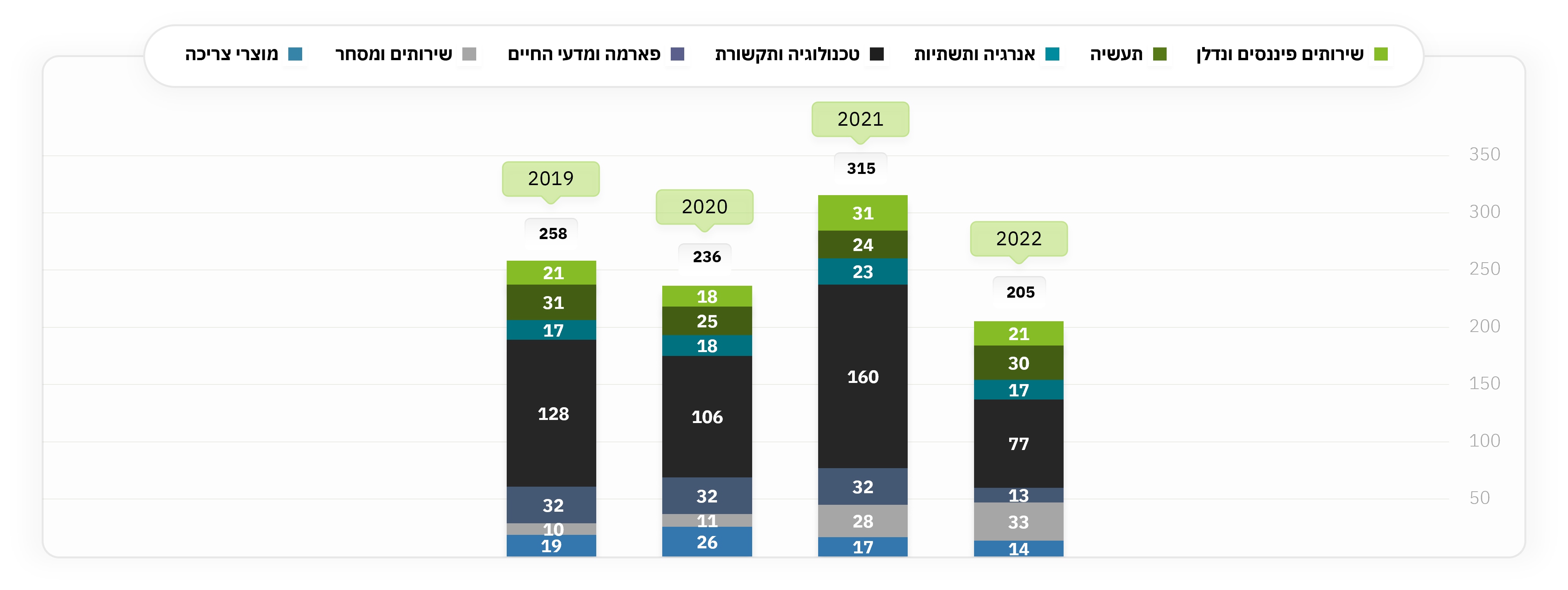

- בדומה לשנים קודמות, מגזר הטכנולוגיה, מדיה ותקשורת רכז את מרבית העניין עם 38% מסך העסקאות (77 עסקאות) וזאת למרות שבאופן אבסלוטי חלה ירידה של כ- 50% במספר העסקאות במגזר זה בהשוואה ל-2021.

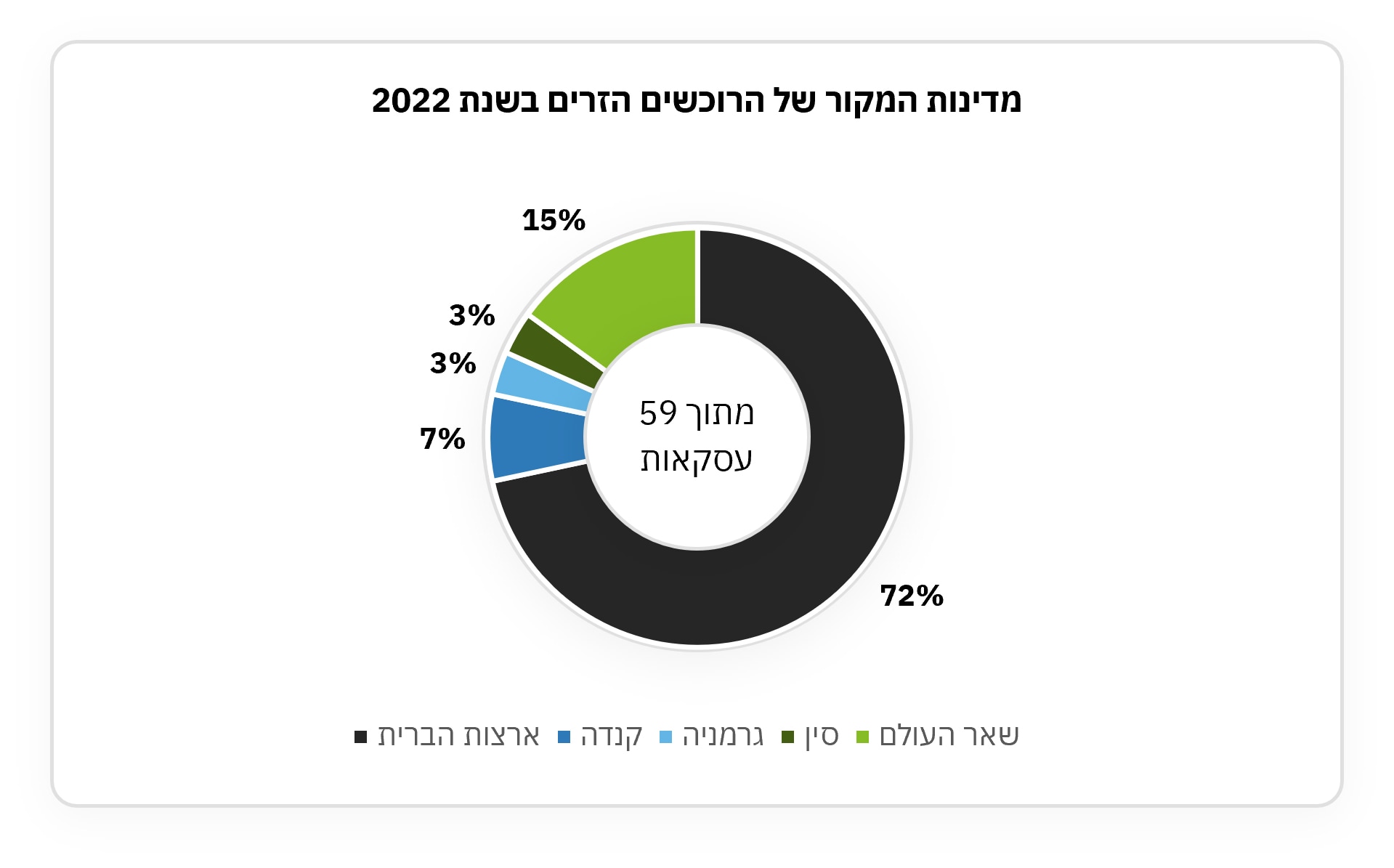

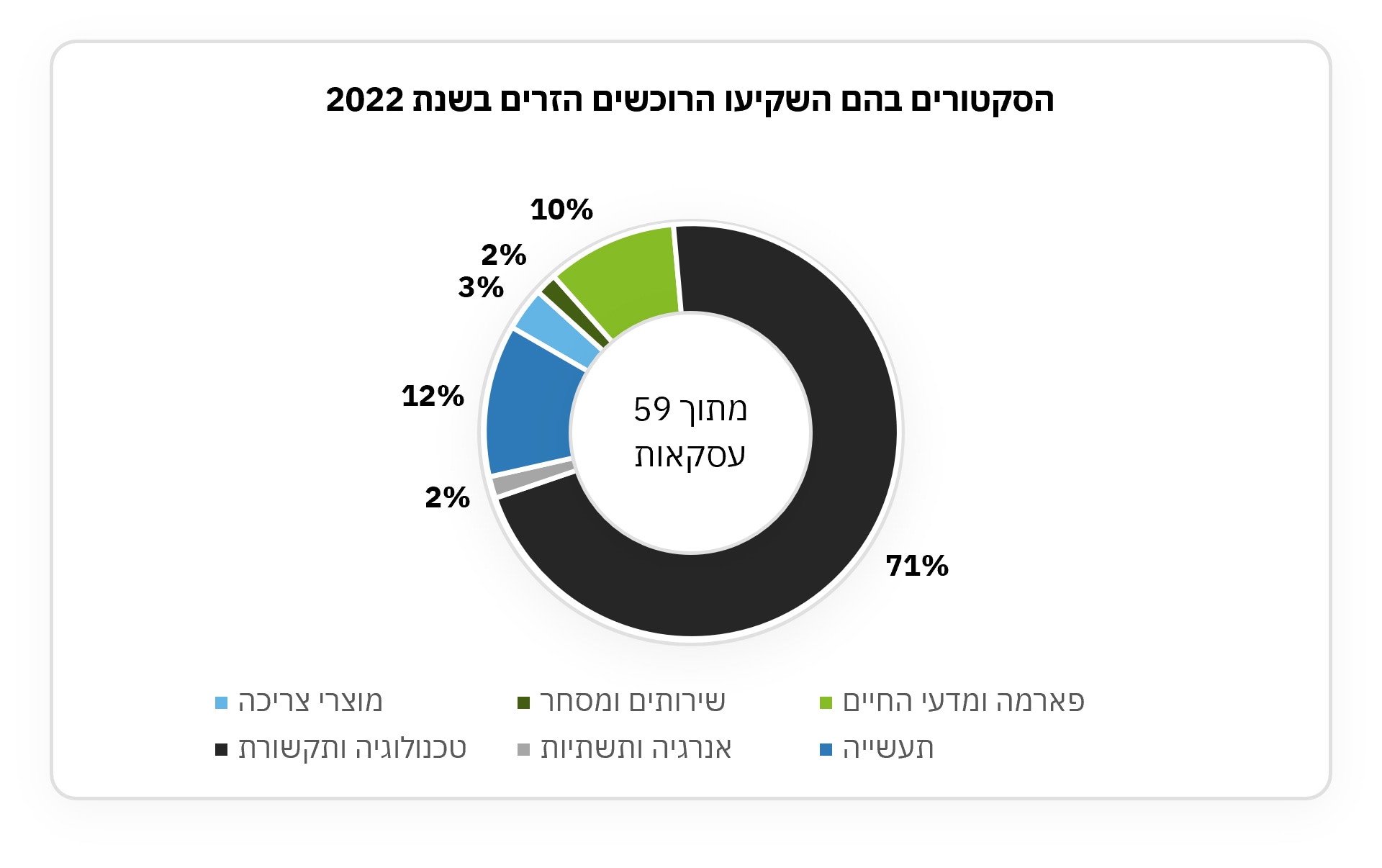

- פחות משליש מהעסקאות השנה נעשו על ידי משקיעים זרים (59 עסקאות ) שרכשו אחזקות מהותיות בחברות ישראליות. באופן לא מפתיע גם השנה 71% מרכישות הזרים היה במגזר ה-TMT( סך של 42 עסקאות לעומת 74 עסקאות בשנת 2021 )ו-12% במגזר התעשייה.

- השנה התאפיינה בירידה במוטיבציה של משקיעים ישראלים וזרים כאחד לבצע עסקאות אך הירידה החדה יותר הייתה אצל משקיעים זרים שבצעו השנה כ-44% פחות עסקאות מאשר בשנה הקודמת (59 לעומת 105).

- הסיבות העיקריות לביצועים החלשים של שוק ה- A&M בישראל ב-2022 היו השפעות גלובליות ופחות נקודתיות לשוק הישראלי - עליות ריבית חדות והתייקרות מחיר הכסף, התפוגגות השפעות הקורונה אשר הגבירה את הצריכה במשק והזניקה שווי של חברות רבות בשנתיים האחרונות, מלחמת רוסיה/אוקראינה שלחצה על מחירי הסחורות והעצימה את חוסר הודאות בשווקים ועוד.

ירידה של למעלה משליש במספר העסקאות

- ההתקררות בשוק ה-A&M השנה נבעה בעיקר מהשפעות מאקרו כלכליות ומאי הודאות בשווקים שמקשה על סגירת עסקאות – עליות ריבית חדות של הבנק הפדרלי בארה"ב והתייקרות מחיר הכסף, פערי שווי בין מוכרים לקונים שנוצרו כתוצאה מירידה בתוצאות כספיות של חלק מהחברות לצד ירידה במכפילים (שהושפעו מהירידות בשוק ההון).

- שנת 2022 התאפיינה בירידה של 35% במספר העסקאות ושל 10% בהיקף העסקאות בהשוואה לשנת 2021 .מספר העסקאות השנה אף נמוך יותר ב-13% ממספר העסקאות ב-2020( שנת הקורונה).

- ניתוח הנתונים בחלוקה לרבעונים מדגים באופן חריף יותר את מגמת הירידה – בחציון הראשון של השנה נסגרו כ-70% מהעסקאות לעומת כ-30% בלבד בחציון השני. במספרים אבסולוטיים בחציון השני של 2022 נסגרו 59 עסקאות(*), ירידה של 60% לעומת כמות העסקאות בחציון השני אשתקד.

חמש העסקאות הגדולות ביותר ב 2022 (**)

ירידה משמעותית בעסקאות במגזר הטכנולוגיה, עלית קרנן של חברות הכלכלה המסורתית

- בדומה לשנים קודמות, המגזר בו בוצעו עיקר העסקאות השנה הוא מגזר הטכנולוגיה, מדיה ותקשורת עם 38% מסך העסקאות (77 עסקאות), קיטון של כ-50% בהשוואה ל-2021.

- מגזר השירותים והמסחר היה המגזר השני בגודלו מבחינת מספר העסקאות ב-2022 עם 33 עסקאות, גידול בהשוואה לשנת 2021 ,וזאת על אף הירידה במספר הכולל של העסקאות.

- המגזר השלישי בגודלו בשנת 2022 היה מגזר התעשייה עם 30 עסקאות. מספר העסקאות במגזר זה היה גבוה בכ-25% ממספרן בשנת .2021

פחות משליש מהעסקאות השנה נעשו על ידי משקיעים זרים, ברובם מצפון אמריקה

- 29% מהעסקאות בשנת 2022 נעשו על ידי משקיעים זרים (59 עסקאות) שרכשו אחזקות מהותיות בחברות ישראליות (לעומת 105 עסקאות של זרים בחברות ישראליות אשתקד). בדומה לשנים קודמות עדיין מרבית העניין של הזרים ,71% מרכישות הזרים, היה במגזר ה- הטכנולוגיה, מדיה והתקשורת, 42 עסקאות לעומת 74 עסקאות בשנת 2021 ו-12% במגזר התעשייה.

- פילוח גיאוגרפי של המשקיעים הזרים - בדומה לשנים קודמות עיקר המשקיעים הזרים מקורם מארה"ב ,43 עסקאות המהוות 72% מכלל רכישות הזרים. רוכשים נוספים הגיעו מקנדה, 4 עסקאות, גרמניה, 2 עסקאות, וסין 2 עסקאות. העסקה הבולטת השנה של רוכש זר הייתה המיזוג של איירון סורס הישראלית לחברת הטכנולוגיה האמריקאית יוניטי לפי שווי של 9.2 מיליארד דולר לאיירון סורס.

חברות ישראליות ממשיכות לרכוש חברות טכנולוגיה זרות, אבל פחות

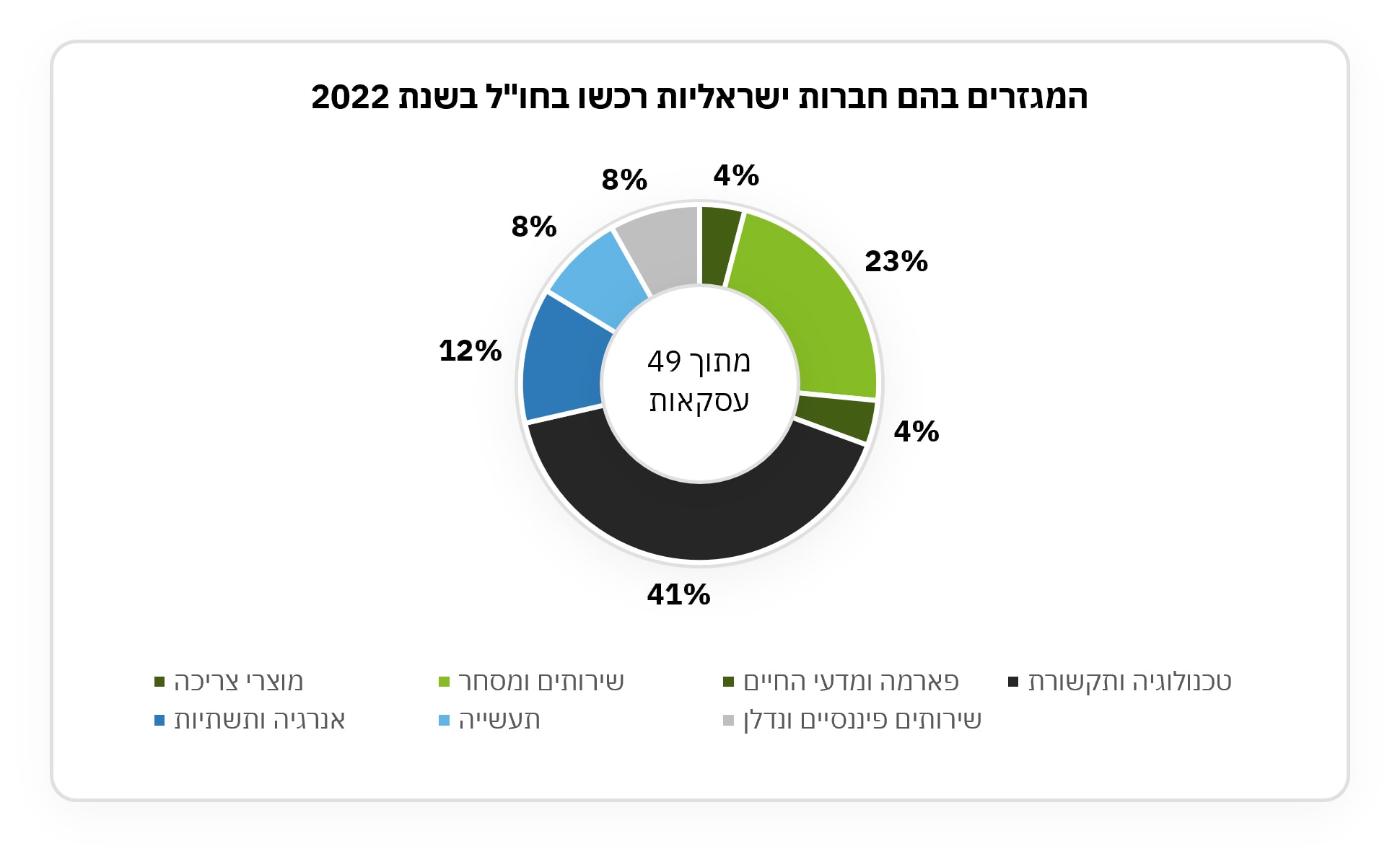

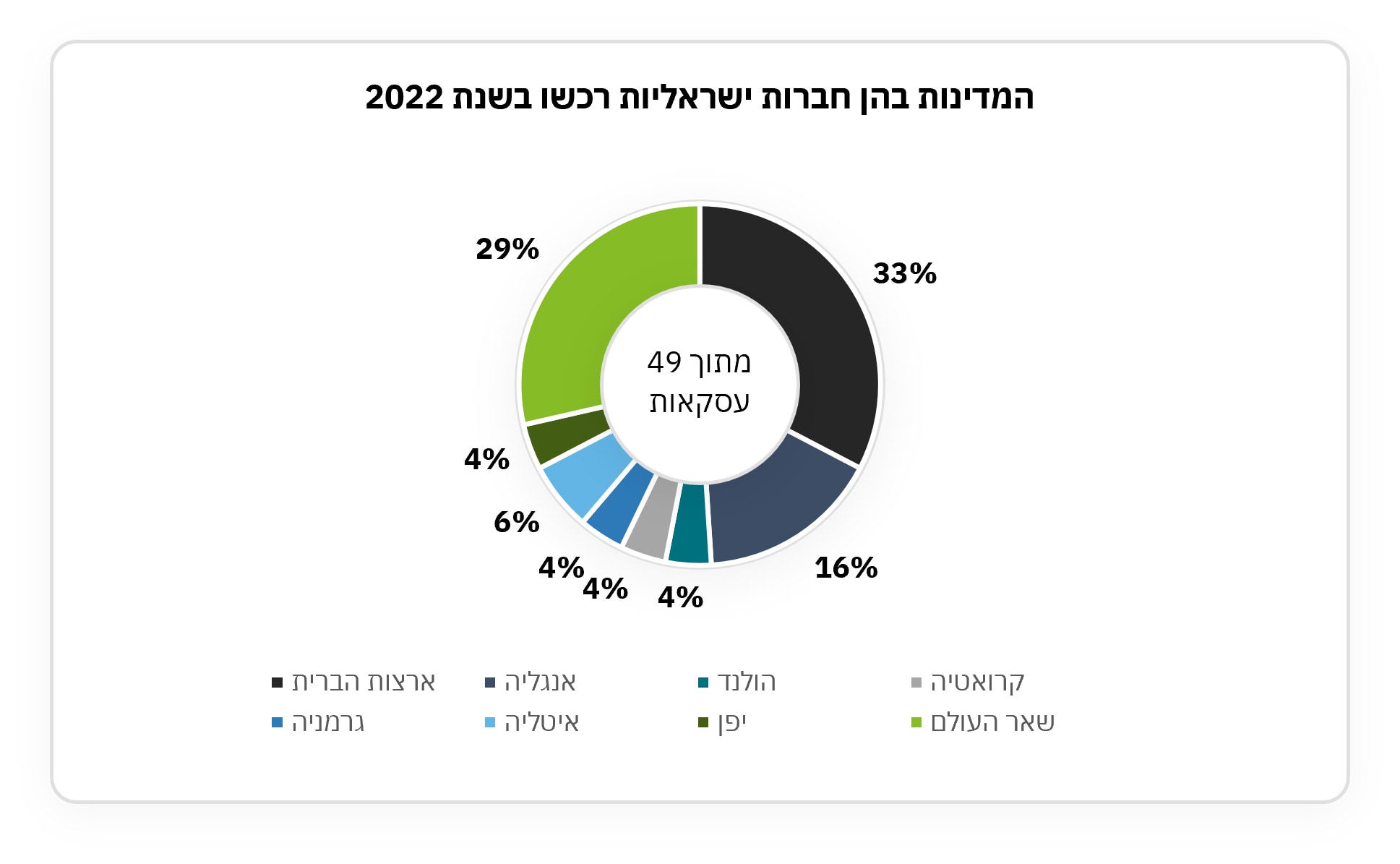

- בשנת 2022 מספר הרכישות של חברות זרות על ידי ישראליות עמד על 49 עסקאות, נתון דומה לשנת 2020 אך נמוך משמעותית משנת 2021 בה מספר הרכישות עמד על 70.

- ארה"ב המשיכה להיות היעד המועדף לרכישות עם 33% מסך העסקאות שביצעו הישראלים בחו"ל. היעד השני היה אנגליה עם 16% מסך העסקאות.

מה הישראליות מחפשות בחו"ל?

בדומה לשנים קודמות, בעיקר חברות טכנולוגיה , 41% מכלל העסקאות של ישראליות בחו"ל. המגזר השני בגודלו הוא חברות בתחום השירותים והמסחר, 23% מכלל רכישות הישראליות בחו"ל לעומת 4% בלבד אשתקד. נתון זה מעיד על ההזדמנויות שזיהו הישראליות בעיקר בתחום המלונאות שחווה ירידה בשנות הקורונה וחזר השנה לעורר עניין בקרב משקיעים. הסקטור השלישי בגודלו הוא האנרגיה והתשתיות, 12% מכלל העסקאות של ישראליות בחו"ל.

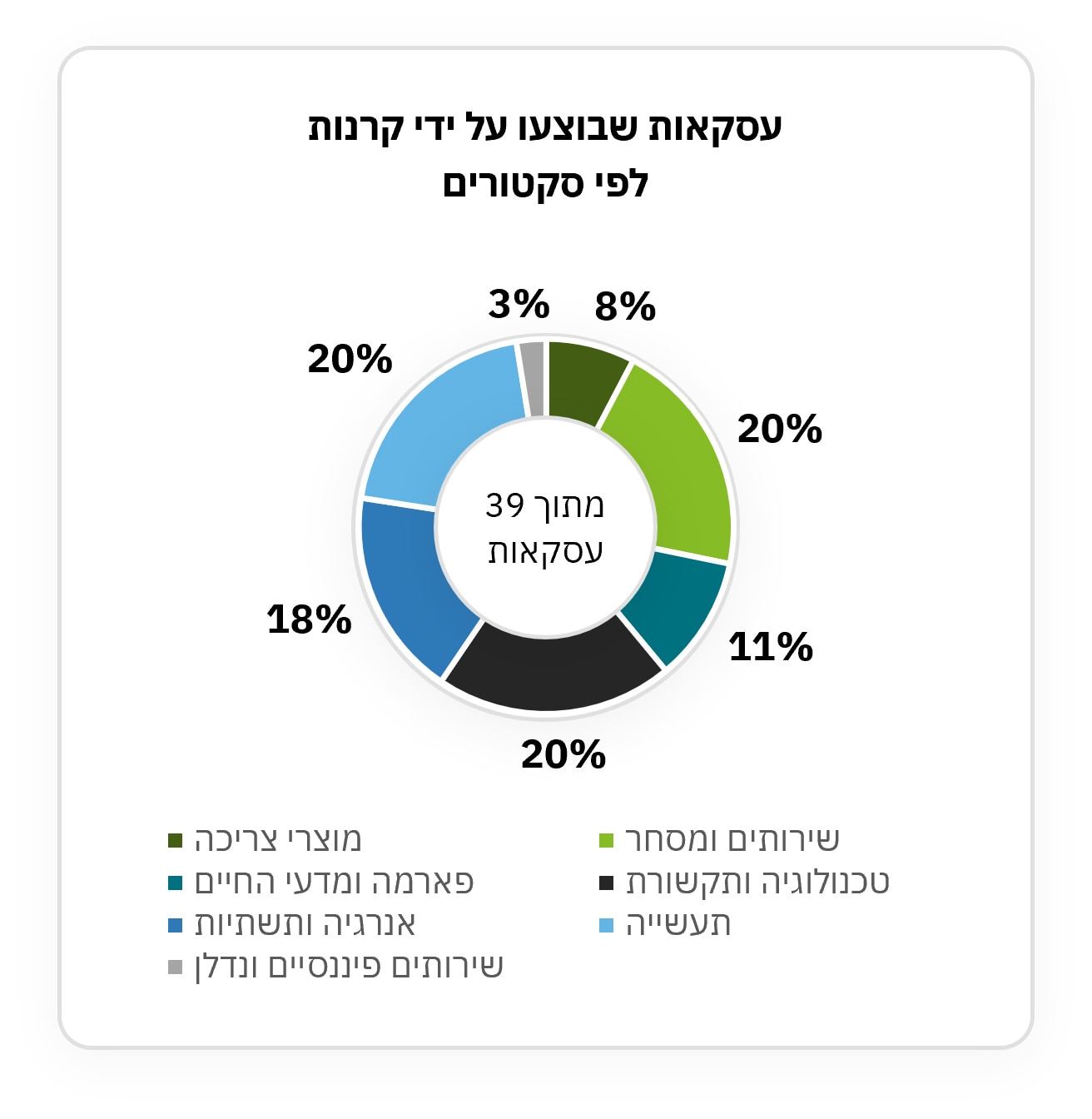

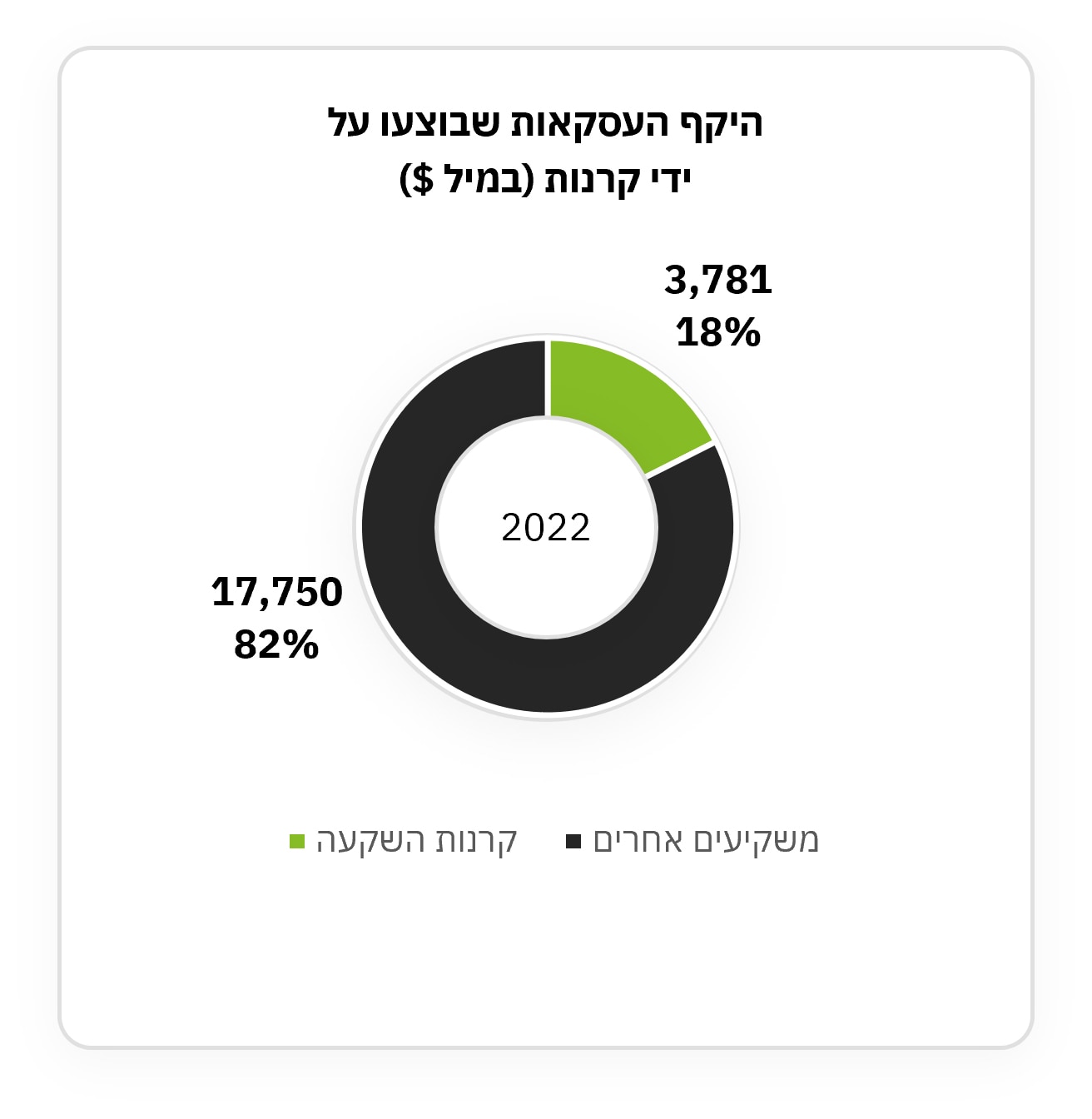

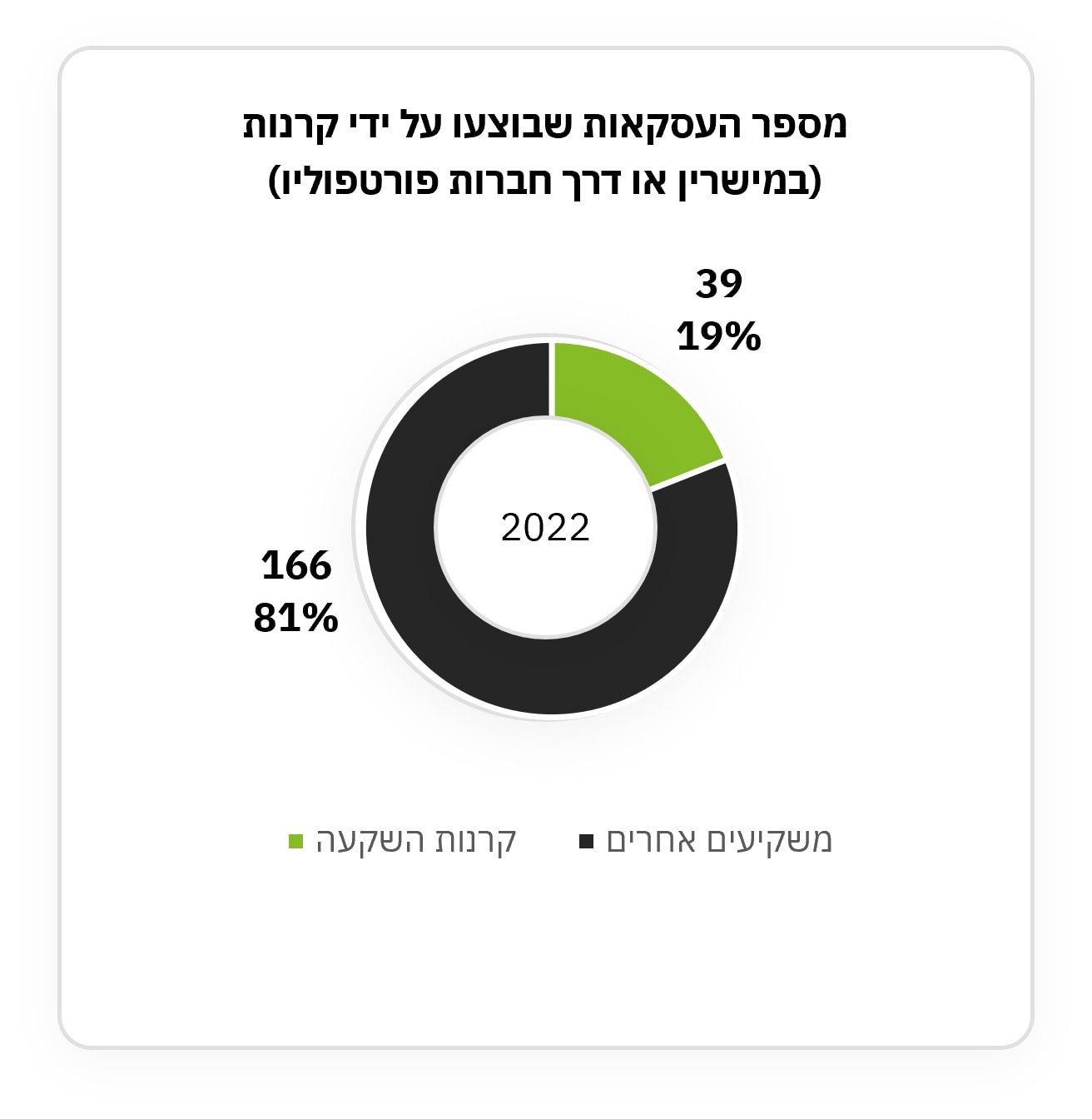

קרנות הפרייבט אקוויטי אחראיות על כ 20% ממספר העסקאות

- בשנת 2022 קרנות השקעה, בעיקר פרייבט אקוויטי, ביצעו 39 רכישות, 19% מכלל העסקאות, בהיקף של כ- 8.3 מיליארד דולר. 27 רכישות בוצעו על ידן באופן ישיר וסווגו כפיננסיות ו-12 מהרכישות היו השקעות המשך בעלות אופי אסטרטגי שהקרנות ביצעו באופן עקיף דרך חברות הפורטפוליו שלהן.

- 7 מהעסקאות בוצעו על ידי קרנות זרות, בעיקר אמריקאיות.

- עיקר העסקאות שביצעו קרנות ההשקעה הישראליות היו במגזרי התעשייה, השירותים והמסחר והתשתיות, 69% ה מהעסקאות של קרנות ישראליות, כאשר הקרנות הזרות השקיעו בעיקר בחברות טכנולוגיה.

מגמות בשוק המיזוגים והרכישות ותחזית לשנת 2023

- אי ודאות - שוק המיזוגים והרכישות השנה הושפע באופן ישיר מהטלטלות בשווקים כאשר מילת המפתח הייתה ועודנה "אי ודאות".

- אי הודאות ניזונה ממספר רב של גורמים שמתקיימים בו זמנית ועיקרם – אינפלציה, העלאות ריבית, השלכות הקורונה ומלחמת רוסיה-אוקראינה.

- התחזיות שלנו מהסקירה השנתית הקודמת התממשו כאשר עליות הריבית החדות של הבנק הפדרלי בארה"ב והתייקרות מחיר הכסף הכבידו והובילו להאטה בשוק העסקאות.

- הססנות בשני צידי השולחן – הרוכשים חוששים מהמשך פגיעה בתוצאות הכספיות כמו גם המשך התייקרות הכסף – כתוצאה המחיר ה"הזדמנותי" שישלמו היום עלול להתברר בהמשך כמחיר יקר. גם העלייה של מחיר החוב משנה את המשוואה של שחקני הרכישות הממונפות. המוכרים שעד לפני מספר חודשים ראו שווי מסוים קיבלו הצעות לרכישה בשווי חדש ונמוך יותר. כתוצאה – מי שלא חייב לא מוכר ונכנס לתקופת המתנה "עד יעבור זעם".

- ההאטה בשוק המיזוגים ורכישות היא חרף האטה מקבילה בפעילות שוק ההון המקומי – בשנים בהן יש מיעוט הנפקות אקוויטי האלטרנטיבות של גיוס פרטי/מכירה אמורות לפרוח. ואולם צירוף התופעות המתוארות לעיל ובעיקר עליית הריבית מהוות גורם מכריע ומרסן.

- שינוי בהעדפות רוכשים – השנה ראינו פחות עסקאות במגזר הטכנולוגיה לעומת שנים קודמות, למרות שזה עדיין הסקטור הכי פעיל, ומאידך חזרה של הרוכשים לסקטורים היציבים של הכלכלה המסורתית - עסקאות כגון פרשמרקט, גב ים, אגד ואחרים

- תחזית ל 2023 – כל עוד אי הודאות שולטת, שוק העסקאות ימשיך לגמגם. אנו מעריכים כי לפחות ברבעון הראשון ואולי גם השני של 23 נראה פעילות בהיקף נמוך יחסית. הפעילות עשויה לגדול בקשר עם חברות שיתקשו תחת נטל החוב היקר ויפנו אל עסקאות אקוויטי גם במחיר של פשרה על השווי. השינוי צפוי להגיע עם הסימנים הראשונים על שליטה באינפלציה וכתוצאה האטת/ עצירת קצב העלאת הריבית.

- אם ניתן ללמוד מהתנהגות הקונים והמוכרים בתקופת הקורונה אז הבלימה של העסקאות השתחררה בלחץ גדול ברבעון הרביעי של 2020 ואילך- אנו צופים כי ברגע שיגיעו סימנים של צפירת הרגעה, שוק העסקאות יזנק ונראה חזרה לפעילות חזקה.

- פערי שווי – השנה ראינו לחץ דו כיווני על שווי החברות – ירידה בתוצאות חברות ובתחזיות

לצד ירידה במכפילים.

- תופעה אחת היא אפקט התפוגגות ההשפעות החיוביות שהיו לקורונה על חלק מהחברות בעיקר בתחומי הצריכה, השירותים והמסחר. כך חלק מהחברות הציגו תוצאות חלשות ביחס לעבר ונאלצו לעדכן תחזיות מטה. לחץ זה על התוצאות מתווסף לעליה בהוצאות המימון כמו גם לעליה בחלק מחומרי הגלם והסחורות בין היתר בשל מלחמת רוסיה אוקראינה.

- תופעה מקבילה היא ירידה במכפילים – מכיוון שמכפיל בעיקרו משקף צמיחה חזויה לחברה אזי בתקופה בה התחזיות אינן ברורות גם המכפילים יורדים בהתאמה. חיזוק לזה התקבל דווקא ממכפילי חברות ציבוריות שתמיד משמשות בנצ'מרק לעסקאות – גם חברות שנשארו יציבות בתוצאותיהן אבל חוו ירידה בשווי השוק ,בשל הירידה הכללית בשוק ההון, יצרו מצב מעוות בו שווי נמוך שמחולק ברווח גבוה גוזר מכפיל רווח נמוך...

צרו קשר