2020年度鉄道業界の展望 ブックマークが追加されました

ナレッジ

2020年度鉄道業界の展望

JRと民営鉄道(民鉄)の比較と今後の展望

新型コロナウイルス感染症(COVID-19)の感染拡大は鉄道業界に大きな影響を及ぼしています。2019年度決算および2020年度における主要な鉄道会社の業績予想の公表を踏まえて、鉄道業界の動向と今後の展望をご紹介します。

1.2019年度鉄道業界の振り返り

(1)2019年度の鉄道業界の動向

2019年度の鉄道業上場企業は、2020年1月頃までは国内景気が堅調に推移したことや、ラグビーワールドカップをはじめとする訪日外国人客のインバウンド需要の影響等により、鉄道のビジネス、観光利用がともに好調に推移し、第3四半期までは前年比増収基調で推移していました。

ところが、2020年2月以降の新型コロナウイルス感染症の拡大に伴う外出・移動自粛等の影響により鉄道利用が大幅に減少し、駅構内店舗や駅ビル・ホテル等の鉄道周辺ビジネスの需要も大きく落ち込んだ結果、通期では状況が一転し、営業収益は鉄道業上場企業全体で前年比1.3%減少しました。加えて、燃料価格の上昇などに伴う動力費の増加や修繕費の増加等の影響もあり、経常利益は前年比16.1%減少しました。(図表1)

(2) JRと民鉄との比較

人の移動が制限されたことで、鉄道業上場企業全体として新型コロナウイルス感染症が業績へ与える影響は大きくなっていますが、JRでは、新幹線を中心に長距離輸送を持つため鉄道事業の割合が高いのに対し、民鉄では、近距離路線が中心であり鉄道事業以外の周辺ビジネスの割合が高いという特徴を有しており、鉄道事業の業績に与える影響度合いには相違が見られます。

JR

JRは鉄道事業を含む運輸業セグメントの外部売上が7割を占めています。このうち、東海道新幹線を運営するJR東海は運輸業セグメントの比率が比較的高く、JR九州は鉄道以外にも積極的な事業展開を推進し、運輸業セグメントの比率が比較的低くなっています。

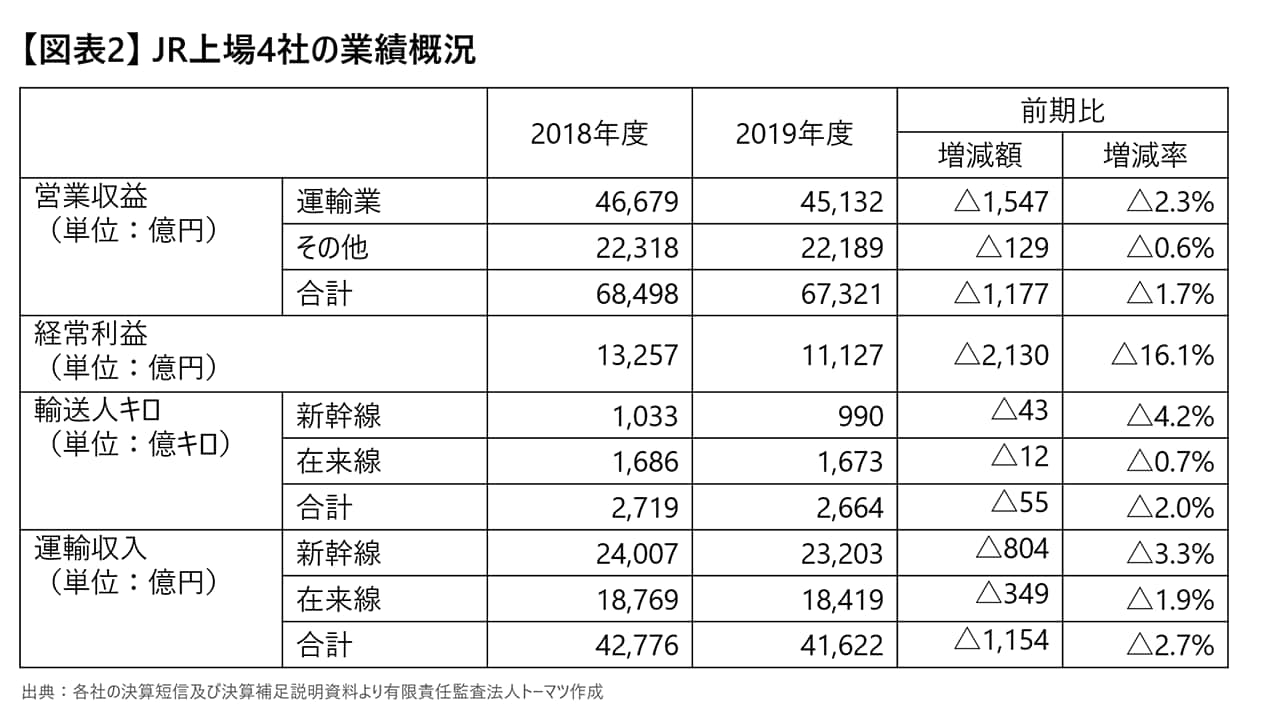

2019年度においては、新型コロナウイルス感染症の拡大に伴い旅行や出張需要が激減したことで、長距離輸送を中心に鉄道利用量が大きく減少し、運輸業セグメントの減収率が大きくなっています。長距離輸送は近距離路線と比べて利益率が高いことから、減収による利益への影響が大きく、経常利益は2,130億円の大幅減となりました。(図表2参照)

民鉄

民鉄は、近距離路線が中心であり、JRのように路線拡大による収益拡大は容易でないため、バスやタクシーといった鉄道以外の運輸事業、小売や飲食店などの流通事業、周辺の住宅開発やオフィス賃貸といった不動産事業、ホテルやレジャー施設の運営、広告代理など、多岐に及ぶ鉄道以外の事業を展開しており、鉄道事業の占める割合は大半の会社で5割を下回っています。

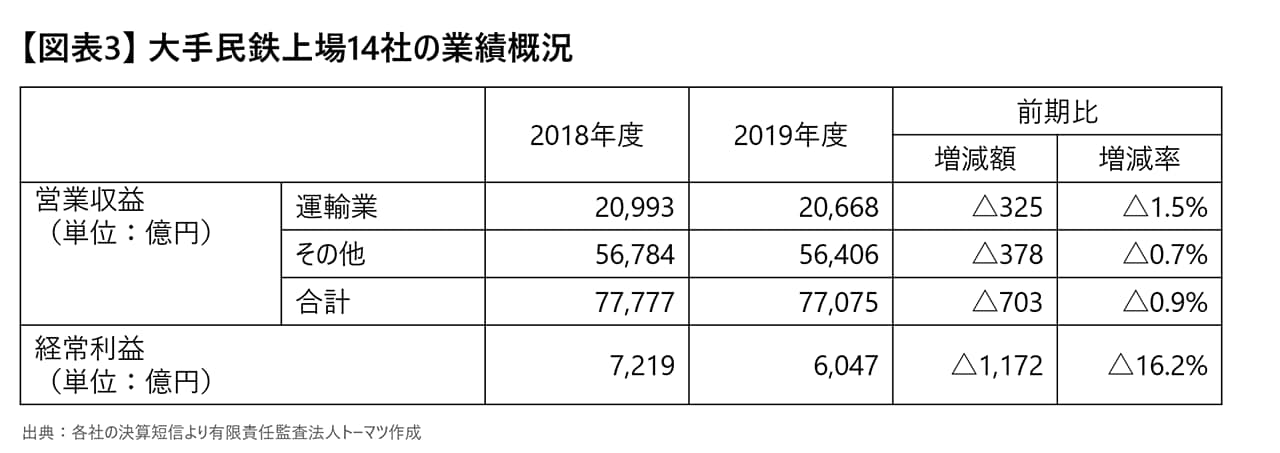

そのため、2019年度の大手民鉄上場14社を見ると、新型コロナウイルス感染症の拡大による運輸業セグメントへの影響は大きいものの、JRほどではありません。ただし、インバウンドによる観光需要やホテル・レジャー事業の需要も大きく減少したため営業収益全体として前期比0.9%の減少となり、一部の百貨店のリニューアル投資等によりコストが嵩んだこともあり、経常利益は1,172億円の大幅減となりました。(図表3参照)

以上、鉄道業界全体として新型コロナウイルス感染症拡大の影響を受けているものの、年度前半においては好調に推移したことからJR、民鉄ともに経常利益を確保しており、2019年度においてはその影響はまだ限定的であったと言えます。

2.2020年度の鉄道業界の概況

(1)旅客人キロの状況

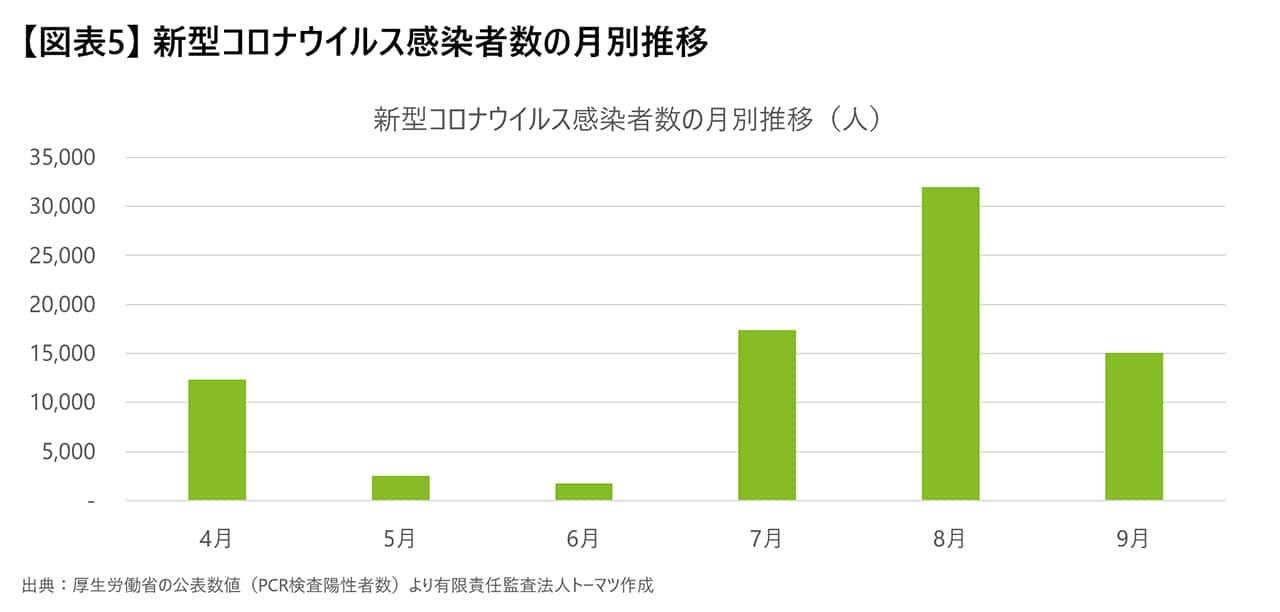

2020年度の旅客人キロの状況として、鉄道業全体では、9月までの累計ベースの旅客人キロの水準は前期比49%とほぼ半減しています(9月末までの累計 2019年:1,388億人キロ、2020年:673億人キロ)。(出典:鉄道輸送統計より)

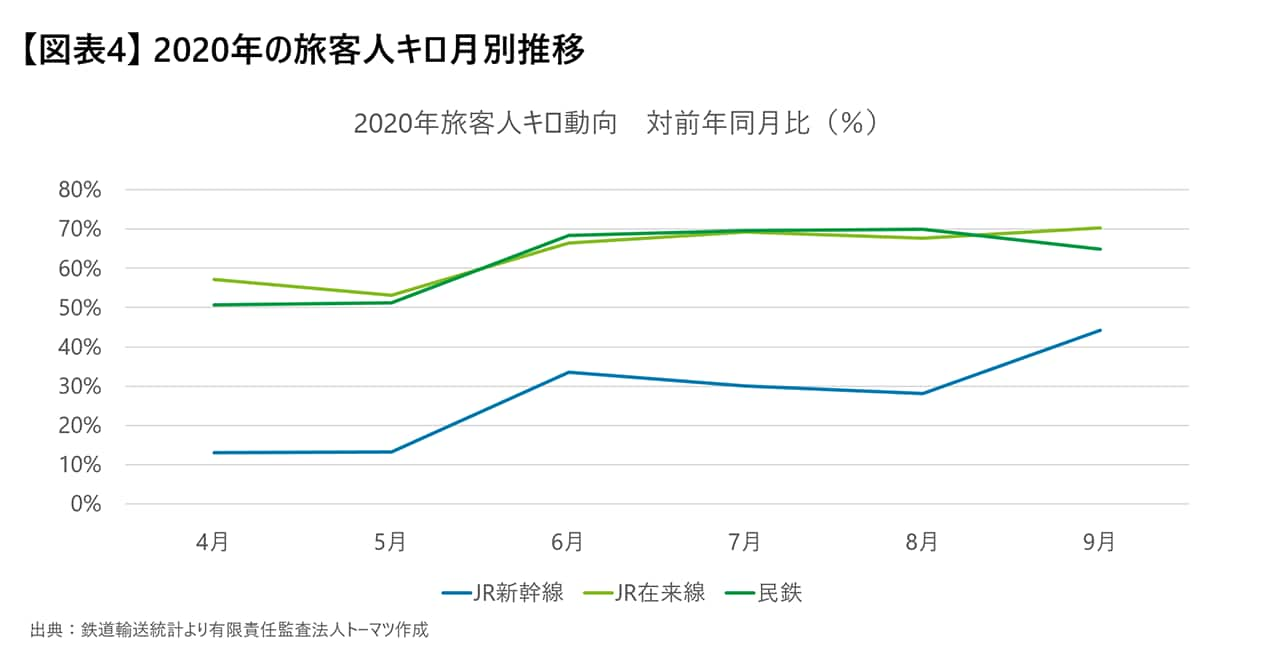

対前年同月比ではJR、民鉄ともに大きく下回って推移していますが、新型コロナウイルス感染症の影響の出方には差異があります。(図表4、図表5参照)

近距離路線を中心とする民鉄とJRの在来線についてはほぼ同じ水準で推移しており、緊急事態宣言が解除された6月以降、通勤・通学利用の回復に伴い概ね70%程度で推移しています。新型コロナウイルス感染症が再拡大した7月・8月頃においても大きな増減はありません。

一方、出張・旅行需要を中心とした長距離輸送の割合が高いJRの新幹線については、在来線と比べてより新型コロナウイルス感染症の拡大・収束の状況に対する感応度が高いと考えられます。緊急事態宣言下の4月・5月は10%台と大きく低迷し、緊急事態宣言解除後は緩やかな回復が見られたものの、7月以降の感染再拡大により再び低迷するなど、感染者数の推移と連動している様子が見てとれます。Go Toトラベルキャンペーンによる旅行需要の高まりから、9月以降は需要回復の傾向にありましたが、直近では12月にかけて感染症者数が過去最高ペースで増加しており、Go Toトラベルキャンペーンが一時停止されるなど、再び厳しい状況にあると考えられます。

(2) 2020年度の業績予想

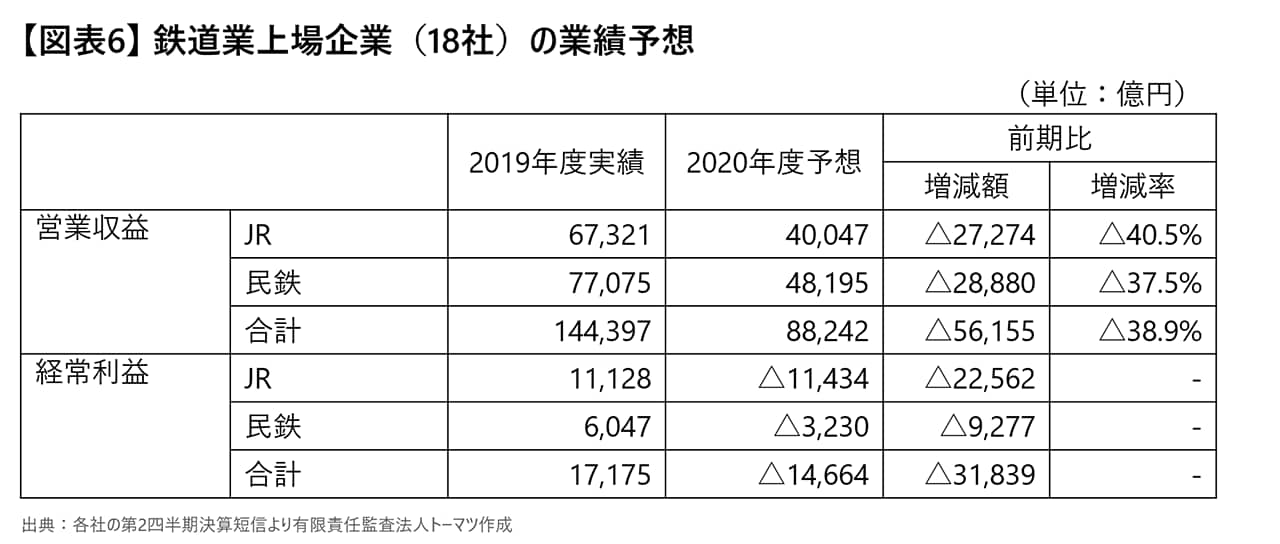

2020年度の鉄道業上場会社の業績は、JR・民鉄ともに、新型コロナウイルス感染症の影響により赤字転落の厳しい内容となることが予想されています。

JR

JR上場4社は、旅行や出張等の新幹線需要の低迷により、柱である鉄道事業の運輸収入が厳しい水準で推移し通期で前期比50%程の水準にとどまる結果、営業収益全体としては40%の減少を見込んでいます。一方、費用面では、感染症対策として3密回避の社会的要請もあって運行本数の削減は限定的となるため、動力費や人件費、保守修繕費等の営業費用は高止まりし、JR上場4社合計で11,434億円の経常損失予想と、民営化後初の赤字に転落する見込みです。(図表6参照)

民鉄

一方、大手民鉄上場14社においては、運輸収入が低調に推移することに加えて、インバウンド需要の蒸発によるホテル・レジャー事業の売上大幅減、流通業や不動産業における商業施設の休業や賃料減免等、周辺ビジネスも含めて全体的に低迷していることにより、営業収益全体としては37%の減少を見込んでいます。費用面では、運輸業やホテル業を中心として固定費割合が高く、短期的に大幅なコスト削減が難しい状況から費用が高止まりすることで、1社を除き経常損失の見込みであり、大手民鉄上場14社合計で3,230億円の経常損失予想となっています。(図表6参照)

(3)アフターコロナを見据えた今後の展望

2020年上期は緊急事態宣言の発出に伴う外出・移動自粛要請など人の移動が制限されたことで、公共交通インフラを営む鉄道業各社の経営に対する影響は甚大なものとなりました。緊急事態宣言解除後は緩やかな回復傾向にあるものの、足元の状況として新型コロナウイルス感染症の再拡大により、鉄道利用、旅行・レジャーといった周辺ビジネスの需要が短期的に回復することは望めず、当面は厳しい状況が継続すると考えられます。

このような状況の中で、公共交通インフラとしての鉄道の安定運行に対する社会的要請に応えつつ、アフターコロナにおける新しい生活様式の広がりへの対応に向けて、事業構造の見直しのための新たな取り組みがはじまっています。

一部の会社では、首都圏を中心に鉄道利用のオフピーク推進のための時間帯別の料金体系の導入や在来線の最終電車の繰り上げ、列車を活用した荷物輸送サービスの導入などの取り組みが検討されています。また、アフターコロナにおいては、テレワークの定着や企業のオフィス立地の見直しにより都心への通勤需要は元の水準まで戻らない可能性があり、都心から人が離れれば、郊外での沿線開発がより重要になってくると考えられます。

このように、鉄道事業者の使命である安全・安定輸送の確保に向けた取り組みは着実に遂行することが求められる一方で、コロナ禍を契機として、従来の都心への通勤・通学需要を前提とした大量輸送のビジネスモデルから、鉄道インフラや豊富な関連資産を活用した新たなビジネスモデルを推進していくことが重要な経営課題となっており、鉄道業界は大きな転換点を迎えているといえます。