2021年度鉄道業界の展望、気候変動リスク開示に関する動向 ブックマークが追加されました

ナレッジ

2021年度鉄道業界の展望、気候変動リスク開示に関する動向

昨年に引き続き、新型コロナウイルス感染症(COVID-19)の感染拡大は鉄道業界に大きな影響を及ぼしています。2020年度決算および2021年度における主要な鉄道会社の業績予想の公表を踏まえて、鉄道業界の動向と今後の展望をご紹介します。また、気候変動に関連した情報開示が強化される動きが進むなか、鉄道業界における対応状況についてご紹介します。

I. JRと民営鉄道(民鉄)の業績動向の比較

1.2020年度鉄道業界の振り返り

(1)2020年度の鉄道業界の業績ハイライト

2020年2月以降、新型コロナウイルス感染症の拡大に伴う外出・移動自粛等の影響により鉄道利用が大幅に減少し、駅構内店舗や駅ビル・ホテル等の鉄道周辺ビジネスの需要も大きく落ち込んだ結果、営業収益は鉄道業上場企業全体で前年比34.5%減少しました。また、鉄道業は固定費負担が重く短期的に費用削減が難しいことから、収益の減少が利益に与える影響が大きく、全体で経常損失1兆3,854億万円を計上するなど、鉄道業界全体として未曾有の厳しい決算となりました。(図表1)

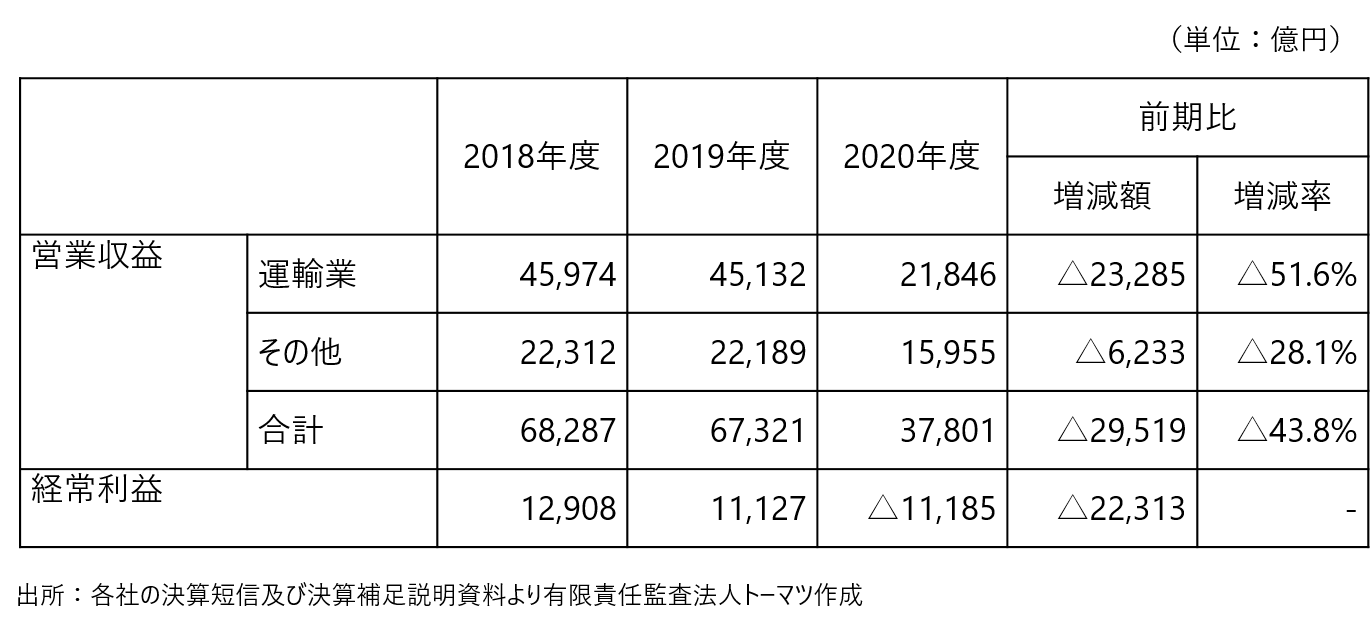

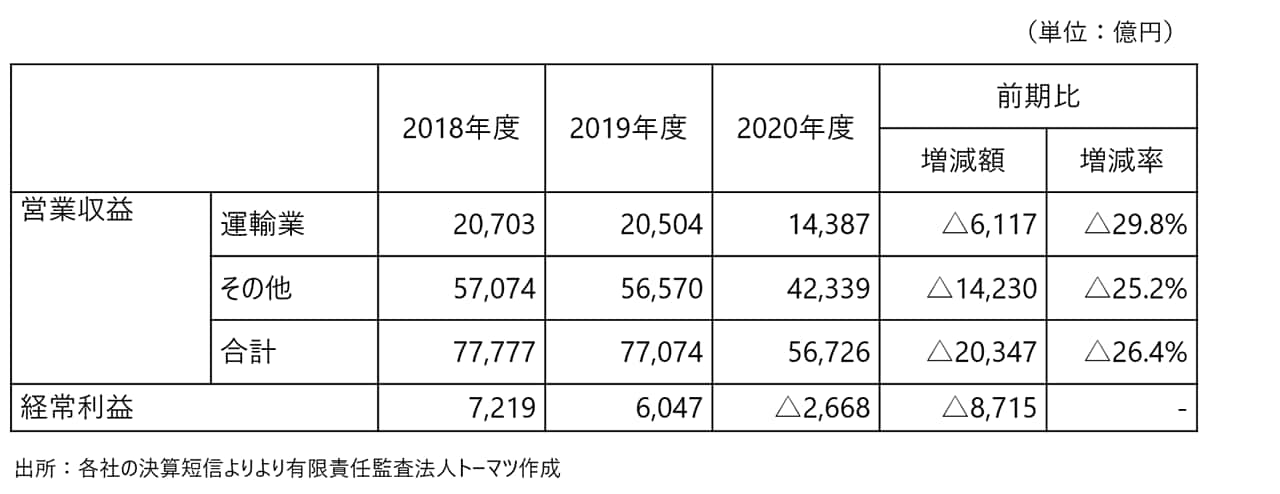

【図表1】鉄道上場企業の業績概況(JR上場4社、大手民鉄上場14社)

(2)JRと民鉄との比較

JRでは、新幹線を中心に長距離輸送を持つため鉄道事業の割合が高いのに対し、民鉄では、近距離路線が中心であり鉄道事業以外の周辺ビジネスの割合が高いという特徴を有しており、鉄道事業の業績に与える影響度合いには相違が見られます。

JR

新型コロナウイルス感染症の拡大に伴い旅行や出張需要が激減したことで、新幹線を中心に鉄道利用量が厳しい水準で推移した結果、運輸収入は通期で前期比50%以上下落し、JR上場4社の営業収益は前期比43%減となりました。長距離輸送は近距離路線と比べて利益率が高いことから、減収による利益への影響が大きく、また、費用面では、感染症対策として3密回避の社会的要請もあって運行本数の削減は限定的となり動力費や人件費、保守修繕費等の営業費用が高止まりした結果、JR上場4社合計で1兆1,185億円の経常損失を計上し、JR東日本、JR東海、JR西日本の本州3社は民営化後初の年間赤字に転落しています。(図表2参照)

【図表2】JR上場4社の業績概況

民鉄

近距離路線が中心であり、コロナ禍においても通勤・通学利用の需要が徐々に回復したことで、運輸業セグメント全体で△29%とJRほどの落ち込みではありません。ただし、インバウンド需要の蒸発によるホテル・レジャー事業の売上大幅減、流通業や不動産業における商業施設の休業や賃料減免等、周辺ビジネスも含めて全体的に低迷したことにより、営業収益全体としても26%減少しました。費用面では、運輸業やホテル業を中心として固定費割合が高く、短期的に大幅なコスト削減が難しい状況から費用が高止まりし、2社を除き経常損失を計上した結果、大手民鉄上場14社合計で2,668億円の経常損失となりました。(図表3参照)

【図表3】大手民鉄上場14社の業績概況

2.2021年度の鉄道業界の概況

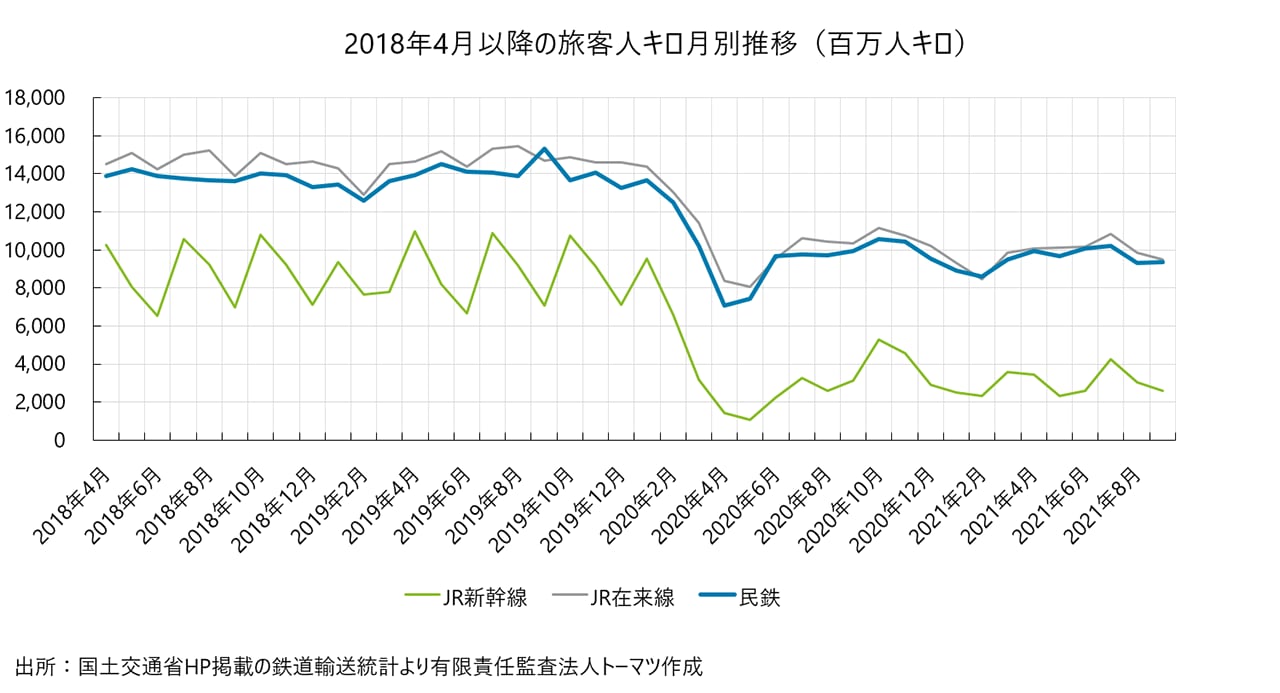

(1)旅客人キロの状況

【図表4】旅客人キロの月別推移

【図表5】旅客人キロ 対2018年比月別推移

2021年度の旅客人キロの状況として、JR、民鉄ともに厳しい状況が続いていますが、新型コロナウイルス感染症の影響の出方には差異があります。(図表4、図表5参照)

近距離路線を中心とする民鉄とJRの在来線についてはほぼ同じ水準で推移しており、通勤・通学利用の回復に伴い、概ね2018年度比70%程度で推移しています。緊急事態宣言の再発令や2021年8月頃をピークに国内でデルタ株感染が拡大した時期においても大きな増減は見られません。

一方、出張・旅行等の長距離移動需要を中心とするJRの新幹線については、2021年度においても、第4波による緊急事態宣言が複数回延長されたことにより、年度初から30%台で低調に推移しました。

2021年10月以降は新規感染者数が低い水準に抑えられたことに伴い、休日を中心に旅行利用が増加し、徐々に新幹線輸送量が回復基調に転じているとされています(JR各社公表の月次資料より)。ただし、2022年1月以降、新たな変異型であるオミクロン株の市中感染が広がっており、全国的にまん延防止等重点措置が発令されたことにより、長距離移動需要への影響は避けられなくなっています。

(2)2021年度の業績予想

JR・民鉄ともに、緊急事態宣言の複数回の延長に伴い2021年度上期は鉄道、レジャー需要が低調に推移し営業収益の回復が遅れたことを受けて、多くの会社が期初に公表した2021年度業績予想を下方修正しています。

【図表6】鉄道業上場企業(18社)の業績予想

JR

新型コロナウイルスの影響が長期化して期初から新幹線利用が低調に推移したことから、柱である鉄道事業の運輸収入が当初想定よりも厳しい水準となる見込みです。2020年度との比較では増収率は+17%と高くなるものの、コロナ禍以前の2018年度との比較では△35%に留まります。運輸業の利益率が高いことから増収による損益の改善幅が大きく、また、費用面ではコスト構造改革による固定費削減を進めるものの、短期的に収益の落ち込みの影響を吸収するまでには至らず、経常利益ベースではJR九州を除き、2年連続の損失計上となる見込みです。

民鉄

運輸収入が低調に推移することに加えて、インバウンド需要が引き続き見込めないことでホテル・レジャー事業を中心に影響が継続しています。一方で、一部の会社では不動産業について営業活動の再開により比較的堅調な回復が見られ、また、流通業、ホテル・レジャー事業についてもコロナ禍以前の売上水準には戻らないまでも2020年度との比較では損益の改善幅が大きく、非鉄道事業の割合が高い会社を中心に業績の改善が見られます。各事業における費用削減効果も重なった結果、14社中11社で経常利益を確保する見込みであり、全体で1,031億円の経常利益となる見通しです。

(3)アフターコロナを見据えた今後の展望

多くの会社で新型コロナウイルス感染症の収束後もテレワーク等の定着により鉄道利用は2018年度以前の水準には戻らないとの想定を置いています。公共交通インフラとしての鉄道の安定運行に対する社会的要請に応えつつ、アフターコロナにおける新しい生活様式の広がりへの対応に向けて、事業構造の見直しのための新たな取り組みが行われています。

一部企業では運賃設定の見直しが検討されているほか、鉄道による物流など新たなサービス領域への参入による収益性向上策がはじまっています。また、駅の運営体制の見直しや新たな鉄道技術の開発による鉄道オペレーションのスリム化、検査・保守レベルの見直しや経費削減により固定費中心のコスト構造の見直しを進めることで鉄道事業の損益分岐点の引き下げに取り組んでいます。

周辺ビジネスにおいても、M&Aなどを活用したビジネス拡大及び不採算事業の切り離しによる事業ポートフォリオの見直し、外部パートナーと提携しての新規事業の創出、地域特性や規模に適応したまちづくりを通じた沿線価値の向上のための取り組みなど、コロナ禍から回復し、新たな事業展開と飛躍に向かうための経営改革が待ったなしで進められています。

II. 鉄道業界における気候関連情報開示の動向

1.気候変動リスク開示の制度化の動き

2022年4月の東京証券取引所の市場再編にあたり、プライム市場に上場するにはTCFD(気候関連財務情報開示タスクフォース)の提言またはそれと同等の枠組みに基づく開示が求められます。また、ヨーロッパを中心に国際的にTCFDに準拠した開示の制度化や義務化の議論が進んでおり、日本も金融庁において有価証券報告書における開示義務化についての検討が開始されています。

TCFD提言はあくまで自主的な情報開示の枠組みのため、どの程度提言に沿って情報を開示するかは企業の任意であり比較可能性に課題があるとされていますが、制度開示において気候関連情報の開示が義務化され、首尾一貫性、比較可能性、信頼性が確保されていくことが期待されています。

2.鉄道会社のTCFD賛同・開示の状況

(1)TCFD賛同会社の状況

TCFDでは、気候変動に関する財務情報開示を積極的に進めていくという趣旨に賛同する機関等を公表しています。経済産業省HP「気候変動に関連した情報開示の動向」によれば、2021年12月28日時点において、TCFDに対して、世界全体では金融機関をはじめとする2,897の企業・機関が賛同を示し、日本では660の企業・機関が賛同の意を示しているとされます。

日本の鉄道会社においても【図表7】のとおりTCFD賛同企業は2021年にかけて着実に増加しており、これらの会社は各社の任意開示(統合報告書や企業HP等)においてTCFD提言に沿った気候関連情報の開示をスタートしています。

鉄道は他の輸送機関に比べてエネルギー効率が高く、環境負荷が少ないと言われています。政府による「2050年カーボンニュートラル」方針に沿った目標設定・取り組みが比較的イメージしやすい業態であることが、TCFD賛同企業の割合が高くなっている背景にあると考えられます。

【図表7】上場鉄道会社におけるTCFD賛同企業数(2021年12月28日時点)

2020年 |

2021年 |

|

|---|---|---|

JR |

1 |

4 |

民鉄 |

1 |

7 |

計 |

2 |

11 |

出所:経済産業省HP「TCFD賛同企業・機関」及び各社HP公表情報より有限責任監査法人トーマツ作成

(2)鉄道会社におけるリスクと機会

TCFD提言では、組織運営の中核的要素として、ガバナンス・戦略・リスク管理・指標と目標の4つの観点から提言を行い、関連する開示を推奨しています。これらの開示項目を検討するうえで中心となるシナリオ分析において、気候変動に伴うリスクと機会の特定が重要となります。

鉄道事業においては、大規模な設備投資が前提であることから営業エリアの転換が容易にはできないという物理的な制約、鉄道運行には大量の電力エネルギーが必要であるという動力面の特徴を切り口としてリスクを分析していくことが考えられます。

一方、機会の特定にあたっては、他の交通手段との比較では炭素排出量が少なく、また、輸送効率が高いといった環境優位性が中心になると考えられます。

(鉄道のビジネスモデルから考えられるリスクと機会の例)

移行リスク |

|

|---|---|

物理リスク |

|

機会 |

|

TCFDに賛同している鉄道各社の開示内容を分析すると、リスクと機会の内容などTCFD提言に沿った分析・開示が充実している会社はまだ一部にとどまり、TCFD提言への賛同から間もないこともあってか一部の項目の記述にとどまっている会社が多く見られます。具体的なシナリオ分析や戦略の記載を充実させ、TCFD開示を目標とするレベルまで引き上げるには時間を要することから、着実に対応を進めていくことが求められます。

3.有価証券報告書における気候関連情報の開示状況

前述のとおり、金融庁において有価証券報告書における気候変動リスク情報の開示義務化が検討されており、将来的には、気候変動のリスクと機会が組織にもたらす財務的影響について有価証券報告書における開示が要求されることになると考えられます。

「2021年3月期の東証1部上場企業約2,250社の有価証券報告書において、気候変動リスクに言及している企業は24%とされています。」(参考:日本経済新聞2021年12月26日) 一方、上場鉄道会社においては、18社中13社(72%)が気候変動リスクや脱炭素の取組等の気候関連情報に言及しており、日本企業の平均より高い割合となっています(図表8参照)。

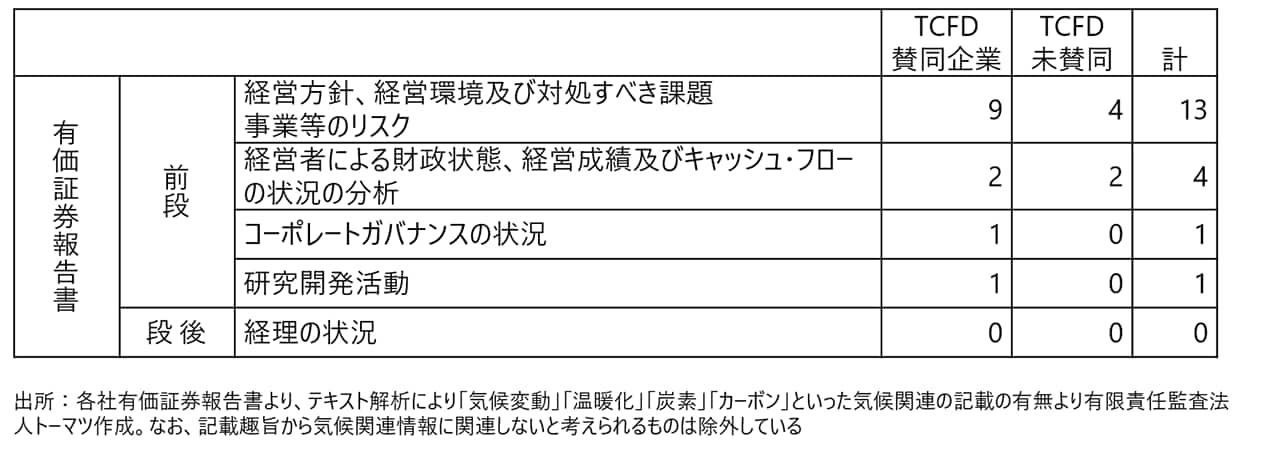

【図表8】上場鉄道会社の気候関連情報についての開示状況

ただし、有価証券報告書における記載は事業等のリスクなど前段部分への記載のみであり、後段の経理の状況へ具体的な影響を記載している企業はありません。また、前段部分の記載内容も一般的なリスクの記載にとどまる企業が多く、TCFD賛同企業においても提言に沿った詳細な開示をしている会社は見られません。

TCFDの重要な目標は、気候変動のリスクと機会が組織にもたらす財務的影響についての開示情報を充実させることにあり、今後は気候変動リスクが会計・開示に与える影響の分析を進め、開示情報を充実させていくことが課題になります。もっとも、この点は日本企業全体の課題であると言え、今後、制度開示としての要求事項が具体化し、各社における気候変動リスクの影響分析・対策が進むことで、投資家に開示される内容が充実していくことが期待されます。

気候変動に関連して企業がどのように将来シナリオをガバナンスや戦略に反映し、成長戦略を描いているかが開示されることで、企業と投資家の対話が進み、戦略がより洗練され、各社が描くサステナビリティの実現に向けて進んでいくと考えられます。