最新動向/市場予測

アフターコロナの宿泊業 生き残りへの処方箋(第3回)

財務基盤の整備

2020年3月11日にWHOよりパンデミック宣言が発せられた新型コロナウイルスの猛威は、世界中の人々の制限・行動様式に大きな制限・変化をもたらし、およそ一年の期間が経過しています。国内における度重なる緊急事態宣言発出、海外各国におけるロックダウンおよび水際対策による国境封鎖でヒト・モノの流れが大きく制限されたことにより、特に宿泊業では甚大な影響を受けていることは議論の余地がありません。本稿では直近~半年の期間で必要となる喫緊に取り組む内容を「財務基盤の整備」という切り口で考えます。(週刊ホテルレストラン2021.3.19日号掲載)

過去2回の振り返り

過去2回の記事を簡単にまとめる。(2020年8月当時の情報に基づく見解)

<第1回>

・最悪の場合、宿泊事業者の17%、3,800社もの事業者が1~2年中に債務超過となる可能性がある

・今すべきは経営のモードチェンジ。「経営指標を現預金残高に」「事業<財務で意思決定」「最悪シナリオを想定」「聖域なき資金調達」を基本スタンスとする

<第2回>

・9割の宿泊事業者はもはや自助努力による反転攻勢は難しいのではないか

・短期的な生き残り策だけではなく、ニューノーマルにおいて勝ち抜くための再構築戦略を描く

過去2回の記事では宿泊事業者において「1-2年後に訪れる財務的なリスク」とそれを踏まえた「アフターコロナにおける宿泊業のビジネストランスフォーメーションの在り方」を論じたが、本稿にでは直近~半年の期間で必要となる喫緊に取り組む内容を「財務基盤の整備」という切り口で考えたい。

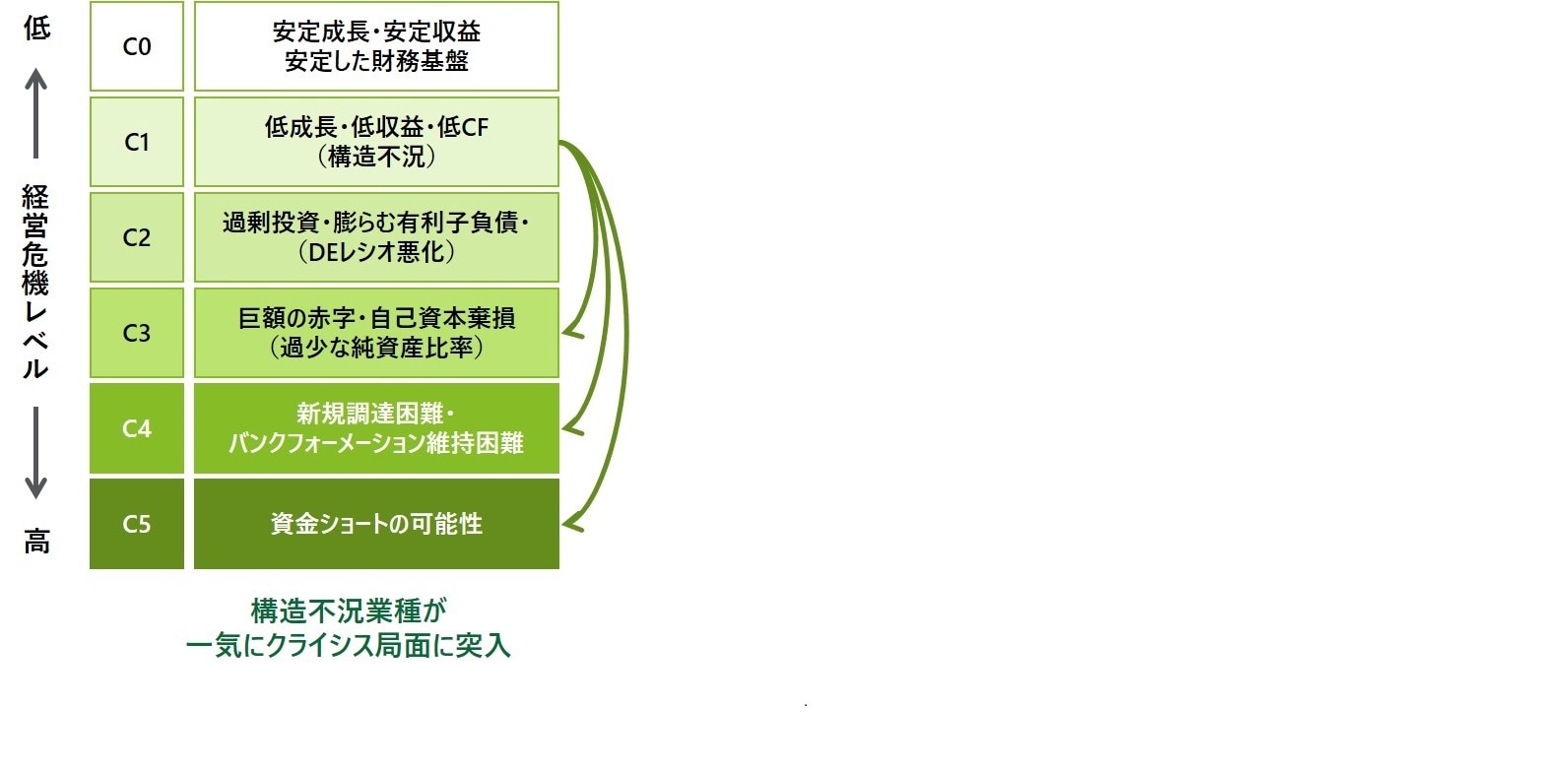

経営危機レベル

「貴社の存続は既にカウントダウン入っていないか?」

まず下図を参照いただきたい。こちらは当社で定義している経営危機レベル(Crisis Level)である。貴社はどの状態だろうか?

C1:売上成長性や営業利益率やFCF額が低い企業。事業の構造的課題は抱えているが、自己資本比率や資金繰りに問題はない。「事業」の改善・改革は留意すべきだが、「財務」をケアする必要はない。

C2:設備投資やM&Aなどの投資額が膨らみ、その分銀行借入が増えて、DEレシオや有利子負債返済年数が悪化した状況。今後「投資を控える」「固定費を下げて利益を増やす」など借入金の水準をケアする必要がある。

C3:C1・C2の状況において、「売上の大幅減少」「多額の特別損失」が発生し、自己資本が大きく棄損した状態。財務の安全性が悪化したことにより、長期資金の調達は事実上困難となり、短期借入についても上限額が厳しくなる。

C4:C3からさらに多額の損失の発生や、2期連続営業赤字などが発生。銀行の債務者格付が下がり、追加の資金調達が困難になり、これまでは借入金の返済期限が来ると、半ば自動的に借り換えできたものが、金利アップや担保提供など条件が付き始めている状況。残高の少ない金融機関から借入金返済を強く求められ、リスケジュール等の私的整理を検討する段階。

C5:借入の借り換えも出来ず、さらに月次のCFがマイナスになり、現預金を食いつぶし、今の状況が続くと資金ショート・経営破綻までカウントダウンの状態になっている。

通常は、この経営危機レベルが徐々に下がっていくことが一般的であるが、コロナ禍における事業環境では、C1からC3へ、C1からC4へと短期間で大きく悪化していくことが特徴である。宿泊事業者を含む観光業界においては、コロナによる経済活動制限の影響が大きく、深いことから、一部の企業を除いてC3以下になっている可能性が高いものとみられ、上場している大手事業者においても優先株等での資本調達やコア資産の売却を含めた抜本的な事業再構築により、生き残りを模索している状況である。

金融機関、特に営業担当は、これらの状況の厳しさをストレートに言うことは稀である。「行内の説明資料のためにデータが必要で・・・」「事業計画を出して頂けませんか?」等と非常に婉曲的・丁重に話をしてきても、事業者においては、金融機関とのコミュニケーションの感度を高く、自社が置かれた状況が今までとは違うことを認識する必要がある。自社の財務部が過去の金融機関との関係に引っ張られてこの予兆を見過ごし、状況を見誤ると、企業の存続にも影響することを留意すべきと考える。

以下稿にて、C3以下になっている企業向けに、この状況をどのように回避するかを述べたい。

なお、問題が大きくなってから対処法的に改善策を打とうとすると、その時点で選択肢が限られたり、既に手遅れになったりする可能性があることから、前倒しかつ積極果敢に取り組んでいただきたい。

5つの経営危機回避策

経営危機回避策① 「財務イベント(資金繰りの谷)を押さえる」

経営危機回避策② 「立ち位置・方向感を見定める」

経営危機回避策③ 「投資家・金融機関目線での事業計画を作成」

経営危機回避策④ 「早急に資金繰りを整備し安全圏に持ち込む」

経営危機回避策⑤ 「市場変化を定常的にシミュレーションして意思決定できる仕組みを作る」

続きはPDFでご覧ください。

筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

マネージングディレクター 稲川 直樹

ヴァイスプレジデント 原田 翔太

PDF(記事全文)のダウンロードはこちら

記事全文はこちらのPDFからご覧いただけます。

[PDF:1.73MB]

関連サービス

プロフェッショナル