ESGDDの展望 ブックマークが追加されました

ナレッジ

ESGDDの展望

ESG/気候変動シリーズ(ファイナンシャルアドバイザリー) 第1回

数年前から、M&Aのディール・プロセスにおいてESGデューデリジェンスを実施する例が増加しつつあります。もっとも、その多くは今のところプライベート・エクイティファンドにより実施されるケースが大半を占めていますが、サステナビリティーに対する社会の意識が急速に高まる中、今後この流れが事業会社にも広がっていくことが考えられます。企業買収においてESGDDがどのような意義を持つのかを考察します。

数年前から、M&Aのディール・プロセスにおいてESGDD(ESGデューデリジェンス)を実施する例が増加しつつある。もっとも、その多くは今のところプライベート・エクイティ(PE)ファンドにより実施されるケースが大半を占めているが、サステナビリティーに対する社会の意識が急速に高まる中、今後この流れが事業会社にも広がっていくことが考えられる。従前はESGDDの領域を確認する際に、環境DD、法務DD、人事DDといった形で各領域におけるリスクを抽出し、検証するという形が多かったが、例えばGHG(Green House Gas)排出量や人権といった観点は上記DDではカバーされていないケースが多く、より広範な領域を統合的に押さえる必要が出てきたことも背景の一つである。また、上場企業においてはESGに関する非財務情報の開示が求められるようになり、カーボン・ニュートラルの時限的目標を掲げる会社も増える中、企業買収においてESGDDがどのような意義を持つのか、以下で考察をしてみたい。

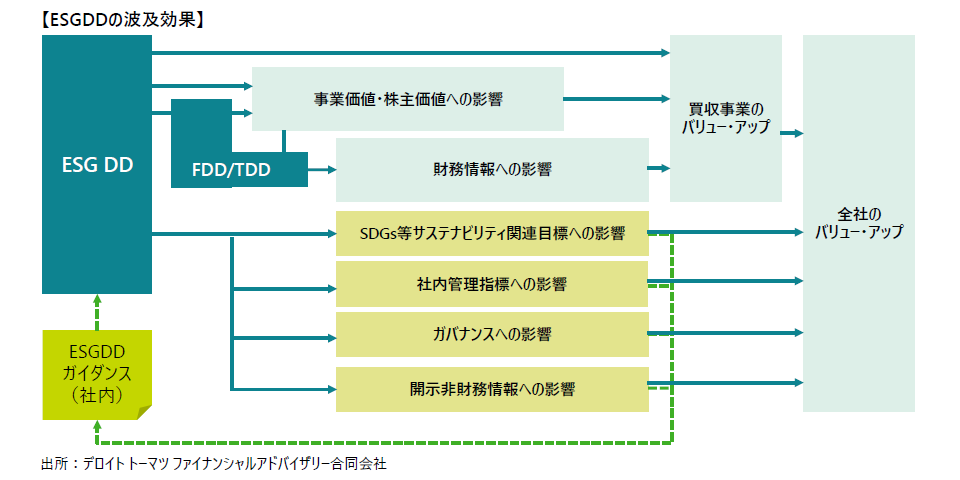

まず、ESGDDによる検出事項は、今後これが買収対象企業の事業価値(Enterprise Value)、あるいは株主価値(Equity Value)に織込まれるようになることが考えられる。現状の実務では検出事項のうち明確に定量化ができる一定の項目のみが事業価値や株主価値に反映されている状況であるが、今後実務が一般化・定着し、研究が進むにつれて、より広範囲の項目が反映されるようになることが期待される。また、その評価方法が信頼性の高いものとなるにつれて、例えば買収時の実務としてすでに定着しているPPA(Purchase Price Allocation)と同じようなレベルでESGに関するいくつかの項目が財務諸表上反映されるようになる可能性がある。

このように書くと、ESGDDを実施しても現状ではその結果が価値評価に十分反映できないのであれば、これを実施する意義が乏しいのではないかという意見もあるかもしれない。しかしながら、ESGDDの実施結果は買収対象となる企業・事業の買収後のバリュー・アップを考えるうえで重要な要素となる。重要なことは、ESGに関するリスクは、今は顕在化したコストや債務にはなっていない項目であっても、その対応を適時に適切な水準で行えなければ将来それを補う、あるいは取り返すために多額のコストを払わなければならなくなる可能性があるという点である。例えば、原料調達において人権問題に注意が必要な事業を買収する場合、このリスクを事前に把握しておくことで買収後早期に必要な対応を取ることができる。例えば自社の調達網に切り変えることでそのリスクを低減させる、あるいは買収後早期に自社基準の管理機能を買収対象事業のサプライチェーンに組み込む、といったことが考えられる。

また、機会という観点でもESG DDを実施することは重要である。事業会社を買収する場合、対象会社の取り組みの中でESGに関して積極的な取り組みを行っているケース(例えば、環境に優しい包装紙を使用していたり、定期的に従業員満足度調査を実施していたりする、等)があり、DD時に対象企業の取り組みを把握することで、買収後のPMI(Post Merger Integration)フェーズにて自社としても取り入れていくための準備ができるようになる。M&Aの価値を最大化しようとすれば、聖域なく両社のベストプラクティスを取り入れていくべきであり、買収後早期にESG Value Creation(ESGに関する打ち手を推進することで達成される事業価値/株主価値の向上)を進めることができるということからもDD時に確認しておくことが重要であると考えられる。

一方で、より直接的な事項への対応として、ESGDDは以下のような場面でも有効と考えられる。

一つ目は、当該買収がSDGsなどを含む自社のサステナビリティー関連目標にどのような影響を及ぼすのか、という点の確認である。例えば、2030年までにカーボン・ニュートラルを達成するという目標を掲げた場合、実行しようとしている買収によりどれだけのGHG排出量が増えるのか、またその増加が目標達成を阻害する大きなリスクとならないのか、という点を確認することは、その目標期限が近づくにつれ重要な検討要素になると考えられる。

二つ目は、社内管理指標への影響である。昨今は、社内で設定したインターナル・カーボン・プライスによりCO2等の排出量を管理上のコストとして換算し、業績評価に反映することで、カーボン・ニュートラルの達成を促す仕組みを取り入れている会社もある。このような社内評価指標がある場合は、ESGDDにより買収対象事業のCO2等の排出量を分析・把握し追加コストを試算しておくことが求められると考えられる。

三つ目は、ガバナンスへの影響の理解である。これはESGの“G”に関連して買収対象事業のガバナンス状況を把握することも含むが、それと同時に“E”と”S”を適切に把握するガバナンスが買収対象事業に備わっているかという点も重要になる。例えば、非上場会社を買収する場合や、ある会社の一部の事業をカーブアウトで買収する場合、さらに海外子会社が多い企業など、買収対象に自社のもとめるESGのガバナンス機能が備わっていない可能性があり、その場合はESGの観点から重要となる大きなリスクをESGDDにより把握し、株式譲渡契約書での表明保証項目として追記するとともに、買収前(プレ・クロージング)に詳細を確認するなどの対応を売り手側に求めるといった対応も考えられる。

最後に、開示非財務情報への影響があげられる。東証プライム上場企業を始め、すでに多くの会社がサステナビリティー・レポート等を開示しており、ESGに関連するような非財務の定量情報・定性情報を開示している。ある程度規模の大きな買収となると、それらの開示情報に影響を与えることも想定されるため、ここに予期せぬ影響が及ばないように開示対象となっている非財務情報については買収時のESGDDでもできる限り入手しておくといったことが考えられる。例えば、対象企業のESG戦略およびマテリアリティが自社方針と合致しているのかという点はDD時に確認することが有用であろう。ESGに対する考え方やマテリアリティの設定方法に自社と大きな乖離がある場合、PMIが困難になる可能性もあるため、買収後の展開も見据えながらDDを実施すべきと考えられる。

これまで、ESGDDは多くの場合、旧SASBが2018年に公表した11セクター77業種に係る開示基準等をベースにして実施されてきた。この基準そのものは業種別に設定されているためある程度は個社の事業の状況を反映することはできるものの、それでも調査範囲は広範に亘り、その一方で各社の個別事情が十分に反映されているものではない。今後は、ESGに対する取組みの範囲や深度・進捗に会社ごとの特徴が出てくるものと考えられる。したがって、上記のような観点から自社において必要なESGDDの項目を事前に検討し一定のガイダンスを準備しておき、実際のディール・プロセスではそのガイダンスを参照しながらESGDDを行うことで、効率的かつ効果的な調査を実施することができるのではないだろうか。

また、実施した買収が上述した4つの項目にどのような影響を及ぼすのかをタイムリーに把握し、株主をはじめとするステークホルダーへ説明・開示し市場からの要請に応えることで、自社のさらなる事業価値/株主価値の向上を図ることができると思われる。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

ESG & Climate Office (ECO)

パートナー 長山 聡祐

マネージングディレクター 甲斐 剛誌

(2022.6.10)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

シリーズ記事一覧

長山 聡祐/Sosuke Nagayama

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

その他の記事

ESGデューデリジェンス(ESGDD)サービス

M&Aのライフサイクル(MALC)において、持続可能な企業活動を支援

ESGがもたらすM&A変革

Unlocking transformative M&A Value with ESG