サステナブルファイナンス×再生可能エネルギー:再生可能エネルギー事業の資金調達の多様化に向けて ブックマークが追加されました

ナレッジ

サステナブルファイナンス×再生可能エネルギー:再生可能エネルギー事業の資金調達の多様化に向けて

ESG/気候変動シリーズ(ファイナンシャルアドバイザリー) 第3回

本稿では、サステナブルファイナンスの動向、再生可能エネルギーの資金調達手段であるプロジェクトファイナンスのスキームの紹介と、今後の可能性や課題について考察します。

I.はじめに

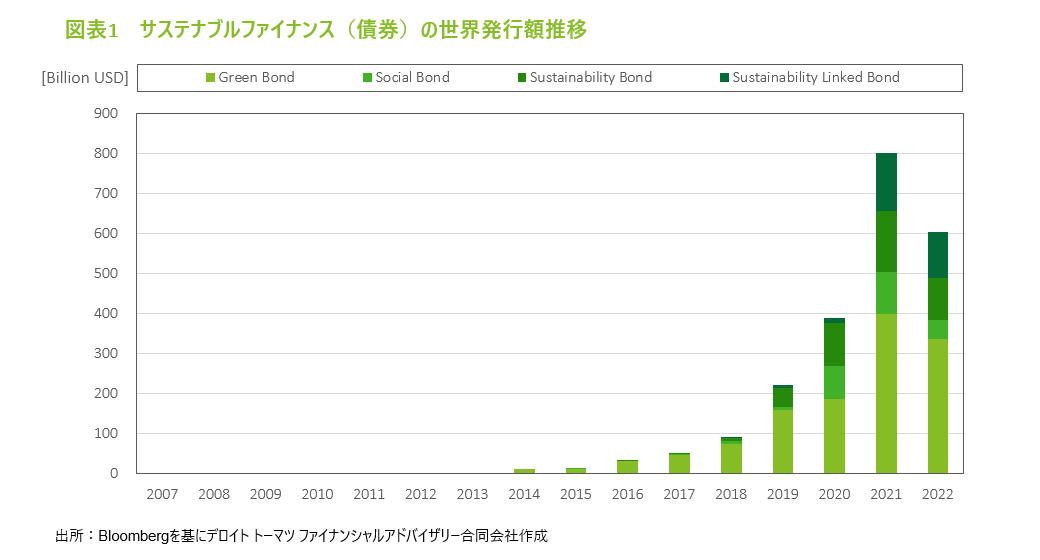

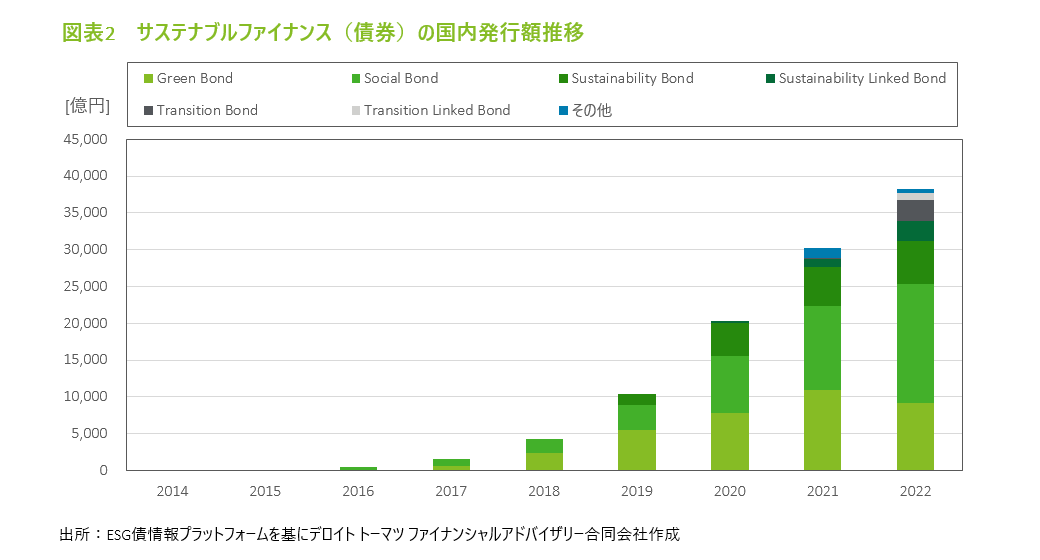

2005年に国際連合が長期的に投資することを促進する枠組みである責任投資原則(PRI)を公表し、投資の意思決定プロセスに環境・社会・企業統治(ESG)の課題を組み込むことが求められ、サステナブルファイナンスの進展において大きな役割を果たしている。2015年以降、年金積立金管理運用独立行政法人をはじめとする日本の金融機関等がPRIに署名し、我が国においても金融機関や一般企業、公的機関によるサステナブルファイナンスの発行および実行が年々増加している。サステナブルファイナンス(債券)の発行額は、全世界において図表1のとおり2021年の実績では8,000億米ドルを超え、我が国においては図表2のとおり2022年11月末時点で4兆円に到達する勢いである。

この背景には、冒頭に述べたPRIの求める投融資の目標金額達成に向けた各機関投資家のコミットメントと、国内では政府によるサステナブルファイナンスに関わる補助金の設立、さらには日本銀行による気候変動対応を支援するための資金供給オペレーション(以下、気候変動オペ)等の施策が市場の後押しの一助となっている。同時に、昨今のエネルギー転換として再生可能エネルギー(以下、再エネ)へ注目が高まっていることが挙げられる。本稿では、サステナブルファイナンスの動向、再生可能エネルギーの資金調達手段であるプロジェクトファイナンスのスキームの紹介と、今後の可能性や課題について考察する。

II.気候変動対応を支援するための資金供給オペレーションの実施

気候変動オペとは、前述のとおり、日本銀行による「気候変動対応を支援するための資金供給オペレーション」のことで、金融機関が投融資する①グリーンローン/ボンド、②サステナビリティ・リンク・ローン/ボンド、③トランジション・ファイナンスを対象としたバックファイナンスの枠組みのことである。対象候補先となるのは、共通担保オペの貸出先と日本政策投資銀行の中で同オペの対象先となることを希望する金融機関から日本銀行が認めた先とされており、その条件として、TCFDの提言する4項目①ガバナンス、②戦略、③リスク管理、④指標と目標、と、投融資の目的・実績を開示していることが求められている。

貸付期間は原則1年とされているものの、2030年度まで何度でも借り換えられるため、実質的には長期貸付制度と理解できる。2021年9月から2022年11末時点までに2度オペは実施されており、直近公表資料によると、2022年3月末時点における我が国の気候変動対応に資する投融資残高は3兆9,614億円、2022年7月21日時点の貸付残高見込みは3兆6,436億円に上る。この金額は新型コロナウイルス感染症対応金融支援特別オペレーションと比較すると小規模ではあるものの、今後2031年まで続けられるため、こうした金融面での政策的後押しとともに公的/民間資金のサステナブルファイナンス領域への資金流入は引き続き堅調に伸びていくと考える。

III.国内の再生可能エネルギー事業

本稿でプロジェクトファイナンスの対象としている再生可能エネルギー事業は、エネルギー供給構造高度化法施行令(2009年)により再生可能エネルギー源として定められている太陽光、風力、水力、地熱、太陽熱、大気中の熱その他の自然界に存する熱、バイオマスにより発電を行う事業としている。

第6次エネルギー基本計画(2021年)では再生可能エネルギーが電源構成に占める割合は36~38%となっている。特に、洋上風力発電は再エネ推進の切り札と位置付けられており、政府は年間1GW程度の区域指定を10年継続し、2030年に10GW、2040年までに30~40GWの案件形成を目指すとしている。

IV.再生可能エネルギー事業のファイナンス

再生可能エネルギー事業におけるファイナンスの考察の足掛かりとして、固定価格買取制度(以下、FIT制度)の対象とされている太陽光、風力、水力、地熱、バイオマスを取り上げる。

再生可能エネルギー事業は様々なエネルギー源を発電施設で電力に変換し、その電力を販売して売電収入としてキャッシュ・フローを得る事業である。

再生可能エネルギー事業のプロセスは、大きく発電設備を整備する開発と発電及び売電を行う運営に分けることができる。資金提供者は、発電設備の整備に必要な資金を提供し、発電設備が稼働し売電により得られるキャッシュ・フローを主たる返済原資として提供した資金を回収する。従って、FIT制度により当事者間の契約で定められた長期の安定的なキャッシュ・フローが再生可能エネルギー事業のファイナンスにおいては需要な要素となる。

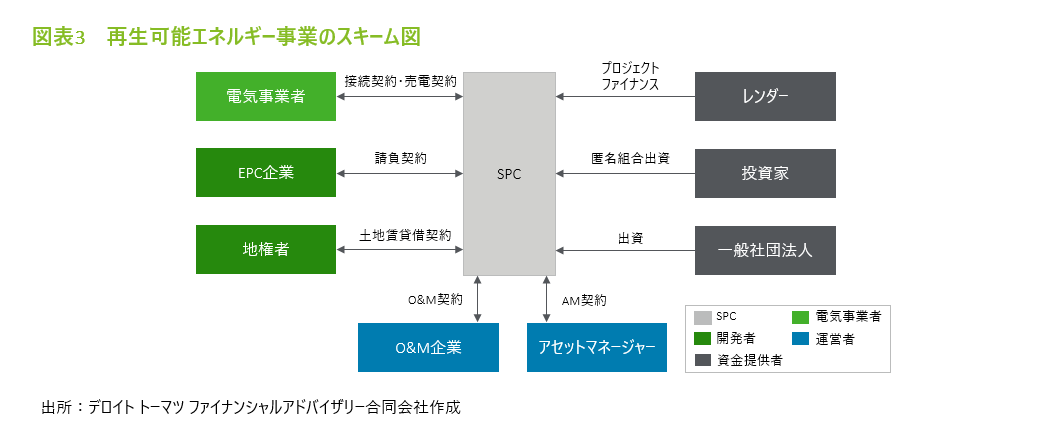

(1)プロジェクトファイナンスローンによるファイナンススキーム

多くの再生可能エネルギー事業で採用されているプロジェクトファイナンスによるファイナンススキームは以下のとおり。

ファイナンスについては、発電設備が確実に整備されること、稼働後は長期に渡り安定的に稼働することが大前提となる。資金提供者は、施設整備については施設整備業者から完工保証を取得し、発電設備の稼働については発電設備業者から稼働率保証等を取得し、最終的にステップインをして事業を継続できるようにファイナンススキームを構築する。資金提供者への返済原資となるキャッシュ・フローは売電契約を締結する電力会社の信用力が反映されるため、返済の確実性は高まる。

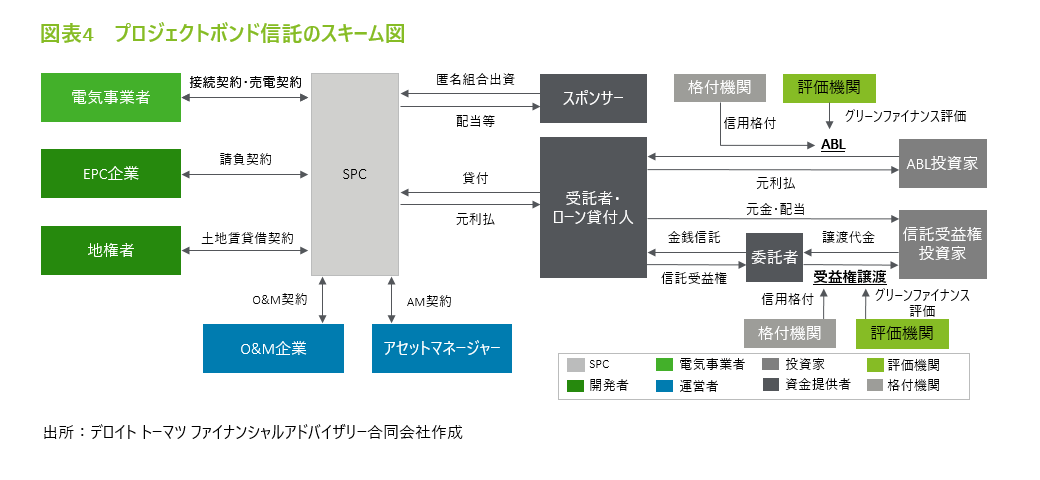

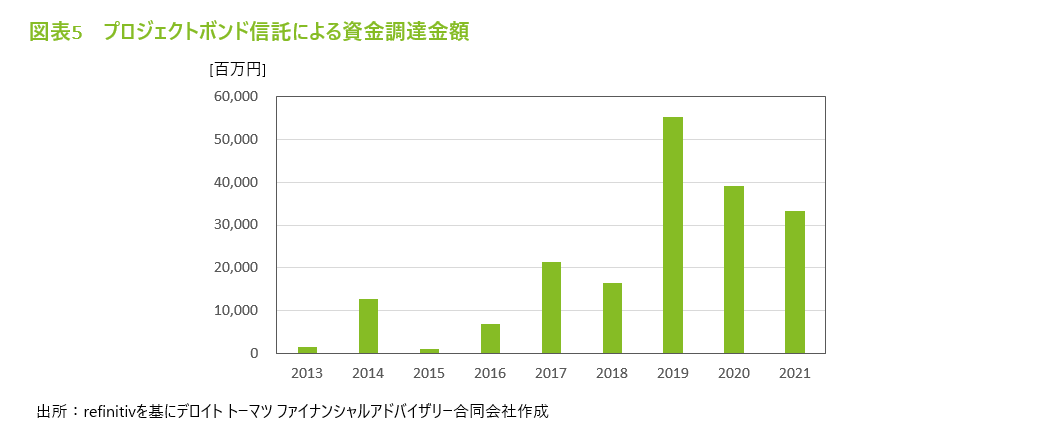

(2)証券化手法を活用したファイナンススキーム

国内の太陽光発電事業についてはファイナンスの標準化が進んでおり、信託スキームを活用したプロジェクトボンド信託による資金調達が行われている。

プロジェクトファイナンスによる資金調達手法では、ローンに加えて信託受益権を活用した金融商品が加わることにより再生可能エネルギー事業者にとっては最終的な資金提供者の裾野が広がっているといえる。

投資家にとっては、信託受益権やアセットバックローンへの格付付与は投資判断の一助となり、再生可能エネルギー事業への投資がより身近になると効果を期待できる。また、グリーンファイナンス評価は、昨今のサステナブルファイナンスへの追い風を鑑みると投資家の再生可能エネルギー事業への関心度合いを一層加速する可能性がある。

ローンとの比較においてはスキームの複雑化という側面はあるものの、全体として我が国の再生可能エネルギー分野への資金供給量の増加にプラス効果があると考えられる。

V.おわりに

これまでの再生可能エネルギー事業のファイナンスにおいては、キャッシュ・フローの信用力の高さという点においてFIT制度が重要な役割を果たしてきたが、FIT制度からFIP制度への移行やコーポレートPPAの活用といったキャッシュ・フローの性質の変化により、資金提供者は新たな評価方法を求められることになる。

また、政府が掲げる目標に沿って大規模洋上風力発電事業が長期継続的に実施される場合には、資金提供者は長期に渡り大型のプロジェクトファイナンスローンの提供を期待される。一方で再生可能エネルギー事業のファイナンス期間は長期になる傾向があることからローン返済のスピードは比較的緩やかになり、資金提供者のバランスシートの負担が重くなることが想定される。

再生可能エネルギー事業を取り巻く環境が変化していく中でファイナンスが直面するこれらの課題に対応するためには、新たな環境に対応できるファイナンス手法や投資家の裾野の拡大による資金供給の増大が求められると想定され、従前に比してスポンサーに寄り添い、資金調達の支援を可能とするアドバイザーの役割が重要となると考えられる。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

インフラ・公共セクターアドバイザリー

マネージングディレクター 園山 俊雄

ヴァイスプレジデント 藤木 由実

シニアアナリスト 山内 崇裕

(2022.12.12)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

シリーズ記事一覧

関連サービス

・インフラ・公共セクターアドバイザリー

その他の記事

国内洋上風力発電と官民連携

Financial Advisory Topics 第7回

ESGがもたらすM&A変革

Unlocking transformative M&A Value with ESG