ISDAのフォールバックプロトコル、サプリメント公表 ブックマークが追加されました

ナレッジ

ISDAのフォールバックプロトコル、サプリメント公表

Capital Markets Risk Intelligence #1

ISDAのIBOR Fallbacks ProtocolおよびIBOR Fallbacks Supplementの公表を機に、LIBOR移行プロセスが加速していくと考えられます。移行期間が1年余りとなった今、能動的に移行プロセスを迅速に進めることが求められます。

2020年11月12日発行

BACKGROUND

- 2021年1月25日からCleared/Non-Cleared Derivatives全てにこのIBOR Fallback Protocolおよび Supplementが反映される。

- 2020年10月23日時点で257の金融機関がAdherence Letter をISDAに提出し、このプロトコルのTwo-week pre-launch ‘escrow period’で既に従うとしている。

- プロトコルの批准により、LIBOR Fallbacksに係るISDA Master Agreementへの準拠が有効になる。

- 関係のある通貨DerivativesのLIBOR FallbackはUK FCAによるLIBORの恒久的停止の決定に沿うものである。Fallback Triggerには、この恒久的停止トリガーPre-cessation trigger、その他一時的公表停止やFallback Rate公表停止など広範囲なFallbacksが含まれている。

- DerivativesのFallbacksの導入は、LIBORその他IBORがなくなることによるシステミックリスクを低減するためのバックアップ ‘a robust back-up in case of need’である。

- 1991年、1998年、2000年、2006年に定義されたISDA Master Agreementを新たなIBOR Fallback Supplementで修正する。

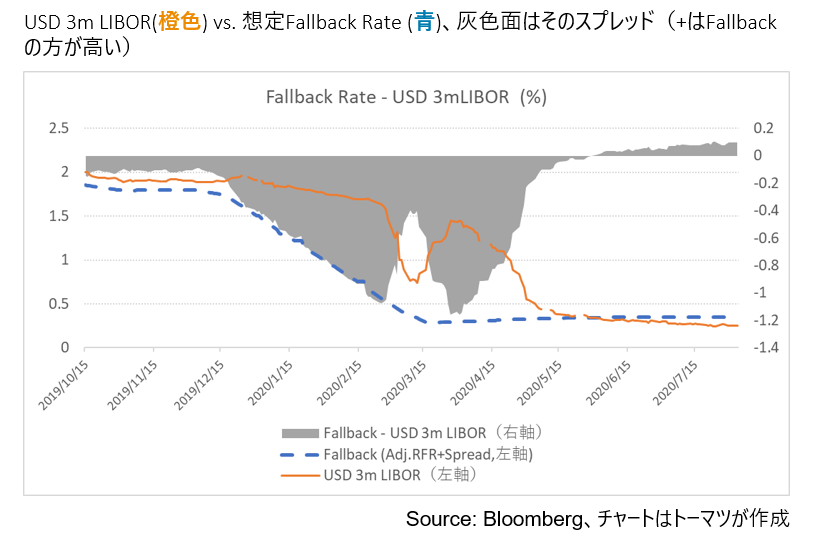

- Cessation Eventの際にはNew RFRのCompound Rateを計算し、直近にPublishされたスプレッドを用いる。この計算は、BloombergのIBOR Fallback Rate Adjustments Ruleに従う。この計算方法による想定Fallback RateはBloombergでヒストリカルに計算結果を公表している。(下記チャート)

KEY CONSIDERATIONS

- 今後このプロトコルが広く適用されていくと期待されているが、まだすべての金融機関がAdherence Letterにサインアップしたわけではない。しかしながら既にサインアップしたからといってオペリスク、市場リスク、クレジットリスク、流動性リスクがなくなるわけではないので、まだこれからその他IBORを含めて長期間にわたってリスク低減措置を講じながら進める必要がある。

- 仮に、直近のLIBORとFallback Rateのスプレッドが10bps程度であっても、Durationが10年あれば1%ほどの経済的インパクトとなるため、長期のファンディングやヘッジ検証の影響は無視できない

- Repapering、スプレッド調整等の顧客とのコミュニケーションはまだ完了していない。またLegal上の不確実性も残している。Bilateral Contractについても個々にAgreementをとる必要があり、様々なオペリスクのOversight ControlをLoan、Cash bond、Futures、Swap、Options、Structured Notes等トレードレベルでトラックし、どのように進めて行くのか金融機関各々が明確にする必要がある。

- IBORからNew RFR全てのスプレッドリスクについて補足したリスク管理を多くの金融機関が既に行っているようには見受けられない。スプレッド調整は一時のSettlement Adjustmentと楽観的にとらえるのはリスキーである。長期コントラクトのデリバティブのエクスポージャーの総量は非常に大きい。Long/Short、Paying/Receiving、Widener/Tightenerのポジションが期間構造も複雑なポートフォリオの中で評価損益が大きく偏る可能性もある。また、Cross-Currency Basisに関しても、LIBORベースからOISベースに移行することで、Curveが歪み、ボラティリティも大きくなる可能性がある。この点についても市場リスクと資金流動性リスクについて勘案しなければならない。信用リスクについても、Margin、Collateral、CVA/XVAコストの変化など影響を分析する必要がある。

- LIBOR Cessationが近づき市場の混乱がおきる前にリスクマネジメントを包括的に進めるべきである。上記チャートの日本円6m LIBORと想定Fallback Rateのスプレッドは直近ではタイトであるが、USDのケースにみられるように、直近のLIBORとそのFallback Rateに大きな乖離が生じるリスクがある。

- 市場の混乱は会計上の時価算定やヘッジ会計に影響を及ぼすと考えられる。日本基準では、ASBJが免除規定を公表し、金利指標の置換によって、ヘッジ会計の終了又は中止が生じることは避けられそうだ。ただし、ヘッジ会計に関する免除規定は2023年3月31日までの時限措置である。金利指標置換によるヘッジ戦略の変更を踏まえて、免除規定適用期限後、有効性のテストの方法をどのように実施していくかなど、課題は多い。このほか、時価評価に関連するモデルの変更や、LIBORカーブによる割引率が使用されている会計上の項目への影響の検討に加えて、後決めRFRと先決めLIBORの利息の計算から決済までの業務フローの準備およびDry Runは必要である。

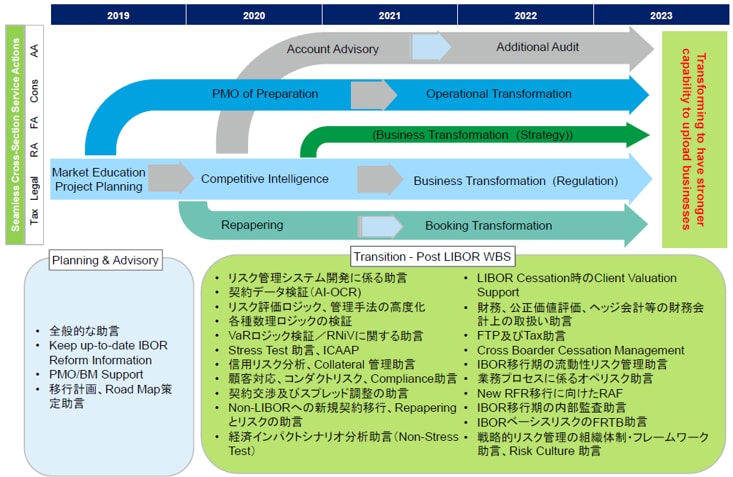

OUR COMPREHENSIVE LIBOR OFFERING (デロイト トーマツの取り組み)

プロフェッショナル