「金融機関向けIFRSニュース 2021年8月」(2021年9月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2021年8月」(2021年9月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2021年8月」

デロイトが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約しております。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、「金融機関向けIFRSニュース2021年8月」(右PDF)内のページ末尾の<凡例>をご参照ください(※1)。

<今月のハイライト>

◆金融商品

- デロイトによる『IFRS第9号「金融商品」 ─ 戻入は続く』の掲載

デロイト英国事務所は、2021年第1四半期に続き、同年第2四半期も予想信用損失の多額の戻入が発生していることに関連して、引き続き穏やかな信用環境、経済見通しの改善、モデル調整の広範囲な利用等に言及しつつ、今後の経済の不確実性や予測の不能性に注意すべきであり、モデルと予想信用損失の管理はより困難になる可能性が高いと考えています。なお、引当は戻入しており、ステージ2の予想信用損失については、コロナ危機のピーク時よりも下回るものの、危機前の水準に比して引当水準は高くなっています。

◆コンバージェンス

- 今月は、ASBJによる「予想信用損失モデルに基づく金融資産の減損の検討の進め方」の審議がありました。2021年8月の第463回企業会計基準委員会において、予想信用損失モデルに基づく金融資産の減損の検討の進め方に関する審議を行いました。検討の進め方の提案として、「信用リスクに関するデータの整備がなされている金融機関」、「信用リスクに関するデータの整備がなされていない金融機関」の検討ステップが明記されるなど、基準を適用する企業の実情に応じた基準の開発が計画されています。第464回企業会計基準委員会においては、日本基準・IFRS・米国会計基準の比較や、進め方についての意見を踏まえ、審議が継続されています。

<今月の記事一覧>

※1 発信元の正式名称は、「金融機関向けIFRSニュース 2021年8月」(右上PDF)内のページ末尾にある凡例をご参照ください。

※2 <今月のハイライト>で個別に取り上げた記事を緑ハイライトしています。

<記事本文>

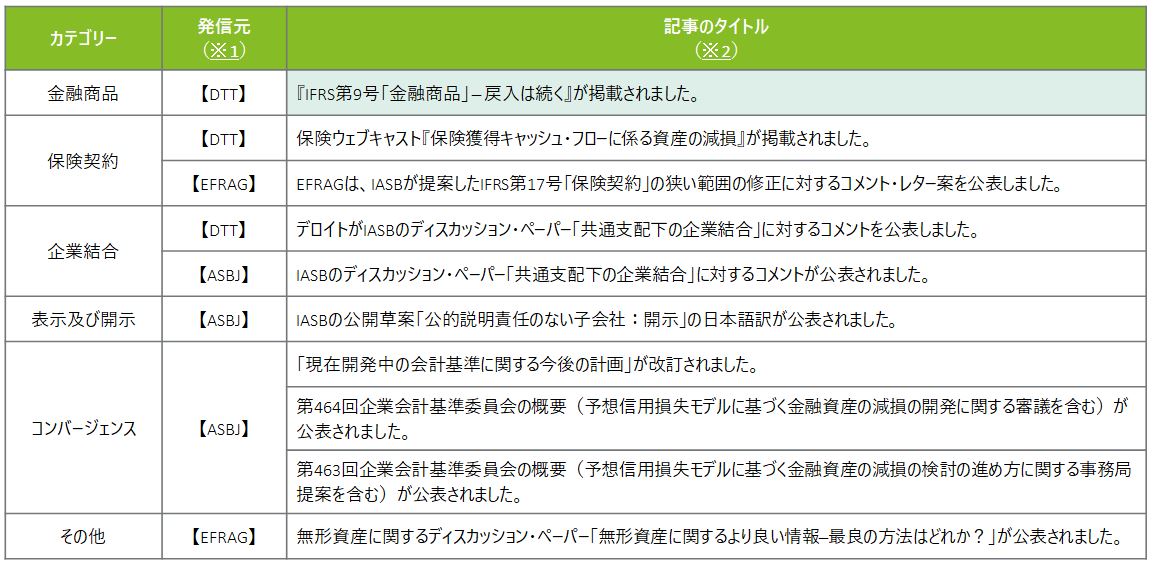

金融商品

【DTT】

- 『IFRS第9号「金融商品」 ─ 戻入は続く』が掲載されました。

デロイト英国事務所の金融業界の専門家は、『2021年第1四半期決算のアップデート:終焉の幕開け?』の更新版として、当四半期(2021年第2四半期)も予想信用損失(Expected Credit Losses:ECL)の多額の戻入が発生していることに関連し、以下の6つの領域に言及した記事を掲載しました。文中の数値はバークレイズ、HSBC、ロイズ、ナットウエスト、サンタンデールUKを集計したものです。- 当四半期中の貸出金の増加はわずかに1%

- 信用環境は穏やかなまま

- 経済見通しは改善

- 2021年における予想信用損失の戻入

- モデル調整の広範囲に亘る利用

- 予想信用損失にかかる長期的な見通し

保険契約

【DTT】

- 保険ウェブキャスト『保険獲得キャッシュ・フローに係る資産の減損』が掲載されました。

当当ウェブキャスト(約25分)では、IASBの保険プロジェクトに関する最近の動向について報告し、主に次の内容について説明しています。

- 保険獲得キャッシュ・フローに係る資産(IACF(insurance acquisition cash flows)資産)について定義と関連する保険契約グループへの配分。

- IACF資産の減損に関するIFRS第17号「保険契約」の要求事項(保険契約グループのレベルでの減損テストと予想される更新契約に係る減損テストの2段階の減損テストを含む)。

- 設例及び実務上の考慮事項。

【EFRAG】

- EFRAGは、IASBが提案したIFRS第17号「保険契約」の狭い範囲の修正に対するコメント・レター案を公表しました。

EFRAGは、IASBのIFRS第17号「保険契約」及びIFRS第9号「金融商品」の適用開始時に表示される比較情報の有用性を向上させることを可能とする公開草案「IFRS第17号及びIFRS第9号の適用開始―比較情報」(IFRS第17号の修正案)に対するコメント・レター案(全11ページ)を公表しました。EFRAGは、コメント・レター案の中で、IASBの提案について全体として賛同するものの、公開草案で提案される金融資産についての分類上書きとIFRS第9号「金融商品」の適用の一時的な免除のスコープの差異を整合させることを提案しています。

企業結合

【DTT】

- デロイトがIASBのディスカッション・ペーパー「共通支配下の企業結合」に対するコメントを公表しました。

デロイトは、IASBが2020年11月に公表したディスカッション・ペーパー「共通支配下の企業結合」に対するコメント(全13ページ)を公表しました。デロイトの主なコメントとして、IASBディスカッション・ペーパーにおいて共通支配下の企業結合について複数の会計処理の使い分けを提案していますが、取得企業の特徴に応じて異なる会計処理を採用することに同意する旨を明記しています。

【ASBJ】

- IASBのディスカッション・ペーパー「共通支配下の企業結合」に対するコメントが公表されました。

ASBJは、IASBが2020年11月に公表したディスカッション・ペーパー「共通支配下の企業結合」に対するコメント(全24ページ)を公表しました。ASBJの主なコメントとして、IASBディスカッション・ペーパーでは共通支配下の企業結合について複数の会計処理の使い分けを提案しているのに対して、支配当事者から見ればグループ内取引であり、移転対象企業の資産・負債の価値は取引前後で変わらないため、一律に簿価法を採用することが適切であると考えている旨明記しています。

表示及び開示

【ASBJ】

- IASBの公開草案「公的説明責任のない子会社:開示」の日本語訳が公表されました。

ASBJは、IASBが2021年7月に公表した公開草案「公的説明責任のない子会社:開示」の日本語訳を公表しています。

コンバージェンス

【ASBJ】

- 「現在開発中の会計基準に関する今後の計画」が改訂されました。

ASBJは、日本基準及び修正国際基準(国際会計基準と企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。 - 第464回企業会計基準委員会の概要(予想信用損失モデルに基づく金融資産の減損の開発に関する審議を含む)が公表されました。

ASBJは、2021年8月30日に開催された第464回企業会計基準委員会の審議資料を公表しました。

- 第463回企業会計基準委員会の概要(予想信用損失モデルに基づく金融資産の減損の検討の進め方に関する事務局提案を含む)が公表されました。

ASBJは、2021年8月11日に開催された第463回企業会計基準委員会の審議資料を公表しました。

その他

【EFRAG】

- 無形資産に関するディスカッション・ペーパー「無形資産に関するより良い情報─最良の方法はどれか?」が公表されました。

EFRAGは、財務諸表やマネジメント・レポートにおいて無形資産に関するより有意義な情報を提供するためにどのような方法があり得るのかを考察したディスカッション・ペーパー(全68ページ)を公表しました。。