「金融機関向けIFRSニュース 2021年7月」(2021年8月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2021年7月」(2021年8月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2021年7月」

デロイトが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約しております。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、「金融機関向けIFRSニュース2021年7月」(右PDF)内のページ末尾の<凡例>をご参照ください(※1)。

<今月のハイライト>

◆金融商品

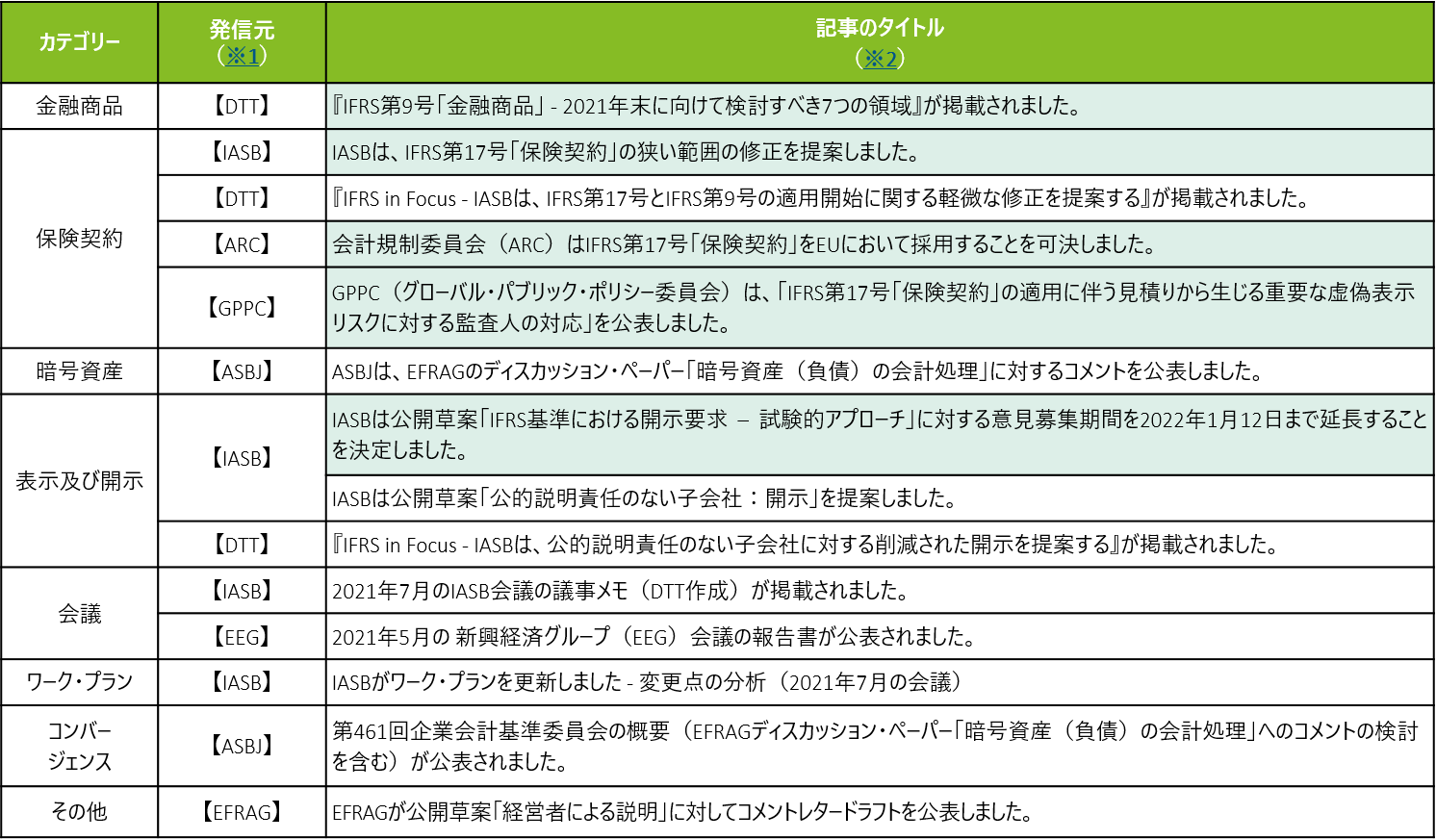

- デロイトによる『IFRS第9号「金融商品」 - 2021年末に向けて検討すべき7つの領域』の掲載

デロイト英国事務所は、IFRS第9号「金融商品」 に関する2021年末に向けて検討すべき領域に関する記事を掲載し、COVID-19以降のPDモデルのモニタリング・計測やマクロ経済の反応に関するモデルなど、予想信用損失モデルに関する7つの領域の課題を挙げています。

◆保険契約

- IASBがIFRS第17号「保険契約」の狭い範囲の修正を提案

IASBは、企業がIFRS第17号「保険契約」及びIFRS第9号「金融商品」の適用開始時に表示される比較情報の有用性を向上させることを可能とする公開草案「IFRS第17号及びIFRS第9号の適用開始―比較情報」(IFRS第17号の修正案)を提案しました(コメント期限:2021年9月27日)。 - 会計規制委員会(ARC)がIFRS第17号「保険契約」をEUにおいて採用することを可決

2021年7月16日、欧州委員会(EC)の会計規制委員会(ARC)は、2020年6月に公表された修正を含むIFRS第17号「保険契約」をEUにおいて採用することを可決しました。最終採択は2021年第4四半期に予定されています。 - GPPCが「IFRS第17号「保険契約」の適用に伴う見積りから生じる重要な虚偽表示リスクに対する監査人の対応」を公表

GPPC(6大会計事務所ネットワークによるグローバル・パブリック・ポリシー委員会)が公表した本ペーパー(全44ページ)は、主に外部監査人を監督する役割を担う担当者に対してガイダンスを提供し、外部監査人の対応の有効性を評価することを目的としています。

◆表示及び開示

- IASBは公開草案「IFRS基準における開示要求 – 試験的アプローチ」に対する意見募集期間を2022年1月12日まで延長することを決定

IASBは公開草案の内容の重要性やより多くの実務的なフィードバックを求めるため、公開草案「IFRS基準における開示要求 – 試験的アプローチ(IFRS第13号「公正価値測定」及びIAS第19号「従業員給付」の修正案)」に対する意見募集期間を2021年10月21日から2022年1月12日まで延長することを決定しました。

<今月の記事一覧>

※1 発信元の正式名称は、「金融機関向けIFRSニュース 2021年7月」(右上PDF)内のページ末尾にある凡例をご参照ください。

※2 <今月のハイライト>で個別に取り上げた記事を緑ハイライトしています。

<記事本文>

金融商品

【DTT】

- 『IFRS第9号「金融商品」 - 2021年末に向けて検討すべき7つの領域』が掲載されました。

デロイト英国事務所の金融業界の専門家による当記事では、2021年5月11日『2021年第1四半期決算のアップデート:終焉の幕開け?』に続く形で、COVID-19以降の2021年末までに銀行が考えるべき7つの領域を示しています。

保険契約

【IASB】

- IASBは、IFRS第17号「保険契約」の狭い範囲の修正を提案しました。

IASBは、企業がIFRS第17号「保険契約」及びIFRS第9号「金融商品」の適用開始時に表示される比較情報の有用性を向上させることを可能とする公開草案「IFRS第17号及びIFRS第9号の適用開始―比較情報」(IFRS第17号の修正案)を提案しました(コメント期限:2021年9月27日)。

【DTT】

- 『IFRS in Focus - IASBは、IFRS第17号とIFRS第9号の適用開始に関する軽微な修正を提案する』が掲載されました。

当ニュースレター(全5ページ)は、2021年7月にIASBが公表した公開草案「IFRS第17号及びIFRS第9号の適用開始―比較情報」に示されているIFRS第17号「保険契約」の修正案について解説しています。

【ARC】

- 会計規制委員会(ARC)はIFRS第17号「保険契約」をEUにおいて採用することを可決しました。

2021年7月16日、欧州委員会(EC)の会計規制委員会(ARC)は、2020年6月に公表された修正を含むIFRS第17号「保険契約」をEUにおいて採用することを可決しました。最終採択は2021年第4四半期に予定されています。最終的な議事録は未公表であり、最新のEFRAGのエンドースメント・ステータス・レポート上でのみ採択した旨が反映されているため、可決内容の詳細はまだわかっていませんが、ARCの最終投票ではEFRAGの利害関係者から提案された年次コホートに関する要求事項の任意免除(任意免除を選択する場合にはその旨を開示)を含めることとされていました。

【GPPC】

- GPPCは、「IFRS第17号「保険契約」の適用に伴う見積りから生じる重要な虚偽表示リスクに対する監査人の対応」を公表しました。

GPPC(6大会計事務所ネットワークによるグローバル・パブリック・ポリシー委員会)が公表した本ペーパー(全44ページ)は、主に外部監査人を監督する役割を担う担当者に対してガイダンスを提供し、外部監査人の対応の有効性を評価することを目的としています。本ペーパーでは、関連する国際監査基準(ISA)に規定された要求を考慮した上で、IFRS第17号「保険契約」の適用に伴う見積りの監査及び関連する判断に対する監査人のアプローチに焦点を当てています。

暗号資産

【ASBJ】

- ASBJは、EFRAGのディスカッション・ペーパー「暗号資産(負債)の会計処理」に対するコメントを公表しました。

ASBJは、2020年7月に公表されたEFRAGのディスカッション・ペーパー「暗号資産(負債)の会計処理」に対するコメント(全15ページ)を公表しました。ASBJは、デジタル世界の到来を迎えている現在、無形資産全般についてのあるべき会計処理を考察し、暗号資産に係る会計処理を検討する必要があると考えています。また、無形資産に係るIFRS基準の問題点を指摘した上で、暗号資産に関する基準開発についての意見を表明しています。

表示及び開示

【IASB】

- IASBは公開草案「IFRS基準における開示要求 – 試験的アプローチ」に対する意見募集期間を2022年1月12日まで延長することを決定しました。

IASBは2021年7月21日の会議において、公開草案の内容の重要性やより多くの実務的なフィードバックを求めるため、公開草案「IFRS基準における開示要求 – 試験的アプローチ(IFRS第13号「公正価値測定」及びIAS第19号「従業員給付」の修正案)」に対する意見募集期間を2021年10月21日から2022年1月12日まで延長することを決定しました。公開草案にはIASBが将来のIFRSの基準の開示要求事項を作成・起草する時期に関するガイダンス案のほか、当該ガイダンス案を適用した結果生じるIFRS第13号「公正価値測定」及びIAS第19号「従業員給付」の修正案が含まれています。

- IASBは公開草案「公的説明責任のない子会社:開示」を提案しました。

IASBは公開草案「公的説明のない子会社:開示」を提案しました(コメント期限:2022年1月31日)。

「中小企業向け国際財務報告基準」を適用している会社が、親会社の連結財務諸表作成目的で親会社に別途IFRSに準拠した報告を行うために2つの会計数値を保有する必要が生じていたことから、実務負荷を軽減するため、基準案の開発が行われました。基準案は、要件を満たす子会社が開示要求を削減した形でIFRS基準を適用することを提案しています。

当基準書案が利用可能となるのは、親会社がIFRS基準を適用して連結財務諸表を作成している公的説明責任のない子会社(すわなち、金融機関でなく株式を上場していない会社)になります。

【DTT】

- 『IFRS in Focus - IASBは、公的説明責任のない子会社に対する削減された開示を提案する』が掲載されました。

当ニュースレター(全5ページ)は、2021年7月にIASBが公表した公開草案「公的説明責任のない子会社:開示」に示されている新IFRS基準案について解説しています。

会議

【IASB】

- 2021年7月のIASB会議の議事メモ(DTT作成)が掲載されました。

2021年7月20日から21日、23日に開催されたビデオ会議(うち1日はFASBとの合同教育セッション)では、以下を含むトピックが議論されました。

【EEG】

- 2021年5月の 新興経済グループ(EEG)会議の報告書が公表されました。

2021年5月17日・18日に開催された当会議では、IFRS解釈指針委員会の議題決定などに加え、IASBプロジェクト(ワーク・プランを含む)及びサステナビリティ関連情報のアップデートが行われました。また、EEGメンバーから、IASBが2022年から2026年のワーク・プランに追加することができる新たな財務報告の問題について提案が行われ、暗号通貨の会計を適切に扱うIFRSの基準がなく、暗号通貨に関するプロジェクトを高い優先順位として特定することが提案されています。

コンバージェンス

【ASBJ】

- 第461回企業会計基準委員会の概要(EFRAGディスカッション・ペーパー「暗号資産(負債)の会計処理」へのコメントの検討を含む)が公表されました。

ASBJは、2021年7月13日に開催された第461回企業会計基準委員会の審議資料を公表しました。

その他

【EFRAG】

- EFRAGが公開草案「経営者による説明」に対してコメントレタードラフトを公表しました。

IASBが5月に公表したIFRS実務記述書の公開草案「経営者による説明」(コメント期限:2021年11月23日)に対して、EFRAGがコメントレタードラフト(全43ページ)を公表しました。EFRAGは公開草案を支持しつつも、6つの内容領域においてガバナンスが対応されるべきであると提言しています。公開草案において、企業のガバナンスは、通常は国内法で規制されており、要求事項とした場合、不必要な実務上の困難を生じさせる可能性があるため要求事項に含めていないとされています。

なお、IASBは、公開草案で提案したフレームワーク案において、企業の事業モデル、戦略、資源及び関係、リスク、外部環境並びに財務業績及び財政状態に関する情報についての開示目的を示し、また、企業は、国内の報告要求事項に沿って、サステナビリティ事項などの特定のトピックを扱うフレームワークと関連させて提供することができるであろうと予想しています。