「金融機関向けIFRSニュース 2021年6月」(2021年7月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2021年6月」(2021年7月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2021年6月」

デロイトが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約しております。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、「金融機関向けIFRSニュース2021年6月」(右PDF)内のページ末尾の<凡例>をご参照ください(※1)。

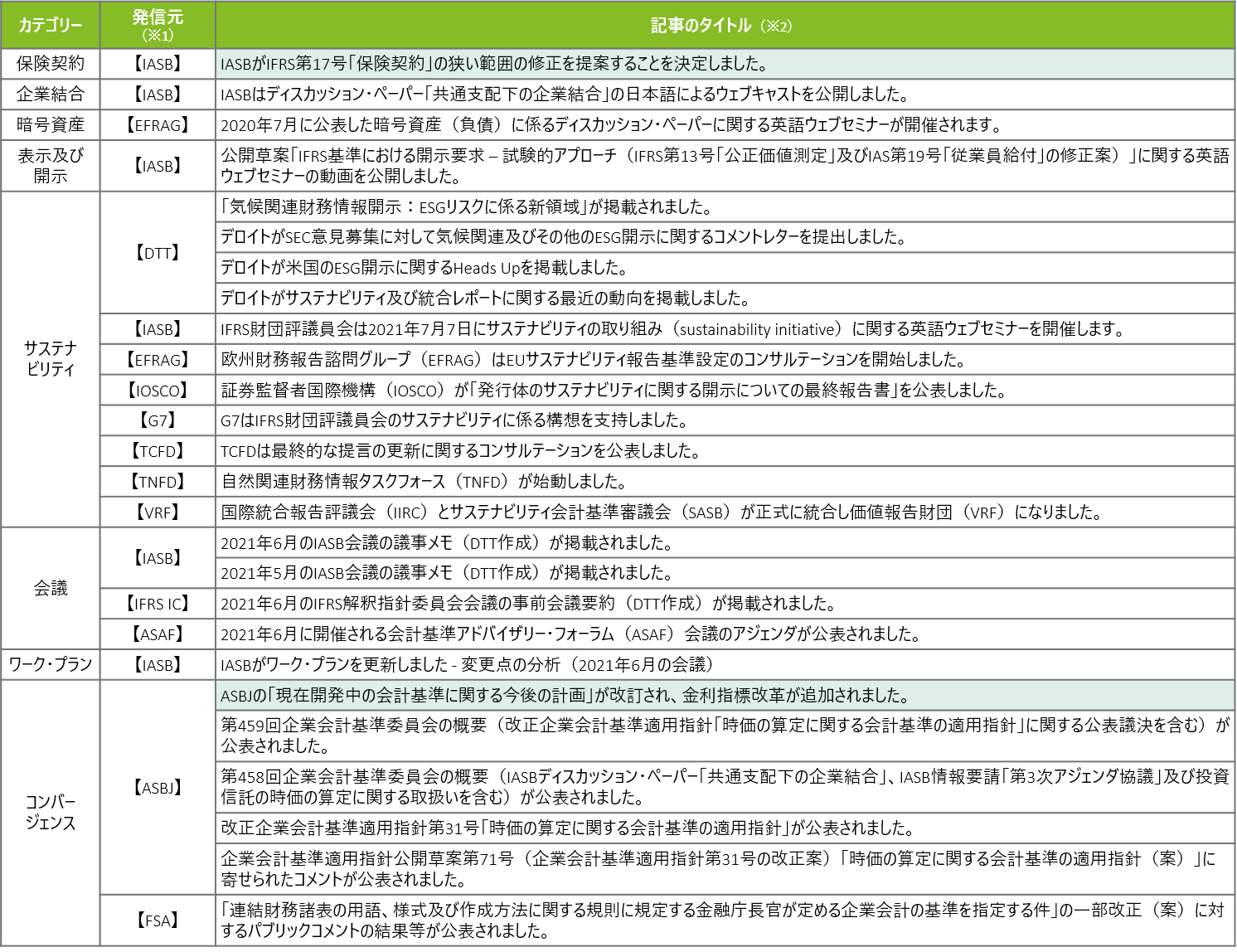

<今月のハイライト>

◆金融商品保険契約

- IASBがIFRS第17号「保険契約」の狭い範囲の修正を提案することを決定

IASBは、2021年6月22日に開催された会議で、スタッフから提案されたIFRS第17号「保険契約」の考え得る狭い範囲の修正について議論し、公開草案を公表することを支持しました。公開草案は2021年7月末までに公表され、今年中の最終化を見込む予定です。

◆サステナビリティ

- 今月も欧州を中心に活発な動きがありました。G7はIFRS財団評議員会のサステナビリティに係る構想を支持し、気候関連財務情報開示タスクフォース(TCFD)は2017年に発効した最終的な提言の更新に係るコンサルテーションを公表、欧州財務報告諮問グループ(EFRAG)はEUサステナビリティ報告基準(EU sustainability reporting standards:ESRS)に関してコンサルテーション・ペーパーを公開しています。また、自然関連財務情報タスクフォース(Taskforce on Nature-related Financial Disclosures:TNFD)が始動しておりデロイトのフィナンシャルサービスブログで概要を説明しています。

◆コンバージェンス

- ASBJが「現在開発中の会計基準に関する今後の計画」に金利指標改革を追加

ASBJは、会計基準の開発に関する今後の計画を改訂し、「金利指標改革に起因する会計上の問題」が開発中の指針に追加され、2021年10月頃に検討を行う予定であることが公表されました。

<今月の記事一覧>

※1 発信元の正式名称は、「金融機関向けIFRSニュース 2021年6月」(右上PDF)内のページ末尾にある凡例をご参照ください。

※2 <今月のハイライト>で個別に取り上げた記事を緑ハイライトしています。

<記事本文>

保険契約

【IASB】

- IASBはIFRS第17号「保険契約」の狭い範囲の修正を提案することを決定しました。

IASBは、2021年6月22日に開催された会議で、スタッフから提案されたIFRS第17号「保険契約」の考え得る狭い範囲の修正について議論し、公開草案を公表することを支持しました。公開草案は2021年7月末までに公表され、今年中の最終化を見込む予定です。

企業結合

【IASB】

- IASBはディスカッション・ペーパー「共通支配下の企業結合」の日本語によるウェブキャストを公開しました。

このウェブキャストでは、IASBの鈴木理事と田邉テクニカルフェローが日本語で解説され、ディスカッション・ペーパーにおけるIASBの予備的見解について概要を説明しています。なお、IASBではディスカッション・ペーパーへのコメント募集をしています。コメント提出期限は2021年9月1日です。

暗号資産

【EFRAG】

- 2020年7月に公表した暗号資産(負債)に係るディスカッション・ペーパーに関する英語ウェブセミナーが開催されます。

EFRAGは、2020年7月に公表したディスカッション・ペーパー「暗号資産(負債)の会計処理:保有者及び発行者の視点」に関する英語ウェブセミナーを2021年7月6日15:00 – 16:30(中央ヨーロッパ時間)に開催します。

表示及び開示

【IASB】

- IASBが公開草案「IFRS基準における開示要求 – 試験的アプローチ(IFRS第13号「公正価値測定」及びIAS第19号「従業員給付」の修正案)」に関する英語ウェブセミナーの動画を公開しました。

IASBは、公開草案「IFRS基準における開示要求 – 試験的アプローチ(IFRS第13号「公正価値測定」及びIAS第19号「従業員給付」の修正案)」に関する6月17日開催の英語ウェブセミナーの動画(約59分)を公表しました。

サステナビリティ

【DTT】

- 「気候関連財務情報開示:ESGリスクに係る新領域」が掲載されました。

デロイトのフィナンシャルサービスブログに自然関連財務情報タスクフォース(Taskforce on Nature-related Financial Disclosures:TNFD)に関する記事が掲載されました。TNFDのアプローチは、自然にネガティブな活動を自然にポジティブな活動に移行することに焦点を当てるものであり、当該開示は自然に係るリスクと機会を考慮することになるとされています。また、金融機関は、戦略やオペレーション、リスクマネジメントプロセスに自然関連リスクを組み入れる必要があると述べられています。 - デロイトがSEC意見募集に対して気候関連及びその他のESG開示に関するコメントレターを提出しました。

デロイトは、現在の気候変動関連の開示が投資家に適切に情報提供しているかどうかに関してのSECの意見募集に対するコメントレター(全7ページ)を公表しました。コメントレターの中で、デロイトは、資本市場への関与を通じて得た気付き、整合的で比較可能な信頼できる開示に係る基準の価値、国際的に整合性を保つことの便益について論じるとともに、SECが証券監督者国際機構(IOSCO)及び、国際サステナビリティ基準審議会の設立を含むIFRS財団の動きを引き続きサポートしていくことを推奨しています。

- デロイトが米国のESG開示に関するHeads Upを掲載しました。

当レポート(全7ページ)では、米国におけるESG開示に関する動向が簡潔にまとめられているとともに、ESG開示が自主的開示から強制開示に移行していくと考えられる中で、企業がどのような対応をしていかなければならないのかが述べられています。

- デロイトがサステナビリティ及び統合レポートに関する最近の動向を掲載しました。

国際会計士連盟(IFAC)、気候開示プロジェクト(CDP)など主要な組織の最近の動きがまとめられています。例えば、IFACはサステナビリティレポートとその保証に関する国際的な動向を調査し、レポートを公表しています。

【IASB】

- IFRS財団評議員会は2021年7月7日にサステナビリティの取り組み(sustainability initiative)に関する英語ウェブセミナーを開催します。

IFRS財団評議員会は、2020年に実施したコンサルテーションに対するフィードバックの要約、フィードバックへの対応を説明する英語ウェブセミナー(45分)を開催します。また、IFRS財団評議員会の戦略的な決定、今後のステップの概要も説明される予定です。

【EFRAG】

- 欧州財務報告諮問グループ(EFRAG)はEUサステナビリティ報告基準設定のコンサルテーションを開始しました。

企業のサステナビリティ報告に関する指令(Corporate Sustainability Reporting Directive:CSRD)案に組み入れられるEUサステナビリティ報告基準(EU sustainability reporting standards:ESRS)に関して、EFRAGがコンサルテーション・ペーパー(全21ページ)を公開しました。コメント募集期間は2021年9月15日までです。

【IOSCO】

- 証券監督者国際機構(IOSCO)が「発行体のサステナビリティに関する開示についての最終報告書」を公表しました。

IOSCOは、2021年6月28日に「発行体のサステナビリティに関する開示についての最終報告書」(全72ページ)を公表しました。本報告書の中でIOSCOは、国際サステナビリティ基準審議会(ISSB)を設立するIFRS財団の取り組みを期待するとともにIOSCOのビジョンを詳述しています。今後の見通しとして、IFRS財団とのさらなる連携を図り、サステナビリティに関する財務報告の世界的な一貫性、比較可能性や信頼性が高まるようIOSCOの主要な考慮事項が示されています。

【G7】

- G7はIFRS財団評議員会のサステナビリティに係る構想を支持しました。

G7の財務大臣・中央銀行総裁は2021年5月28日開催した会合にて、国内規制の枠組みに沿って、市場参加者に一貫した意思決定に有用な情報を提供し、かつ、気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures:TCFD)の枠組に基づく、義務的な気候関連財務情報開示へ国内の規制枠組に沿う形での移行を支持する、またIFRS財団の作業プログラムを歓迎するとしました。

【TCFD】

- TCFDは最終的な提言の更新に関するコンサルテーションを公表しました。

気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures:TCFD)は2017年に発効した最終的な提言の更新に係るコンサルテーションを公表し、2021年7月7日までコメントを募集しています。当該更新は、2017年以降に世界で進展した気候関連財務情報開示の状況を反映するものであり、一般的なガイダンスを提供すること、2017年の最終報告書に対して具体的な変更を提案することを目的としています。

【TNFD】

- 自然関連財務情報タスクフォース(TNFD)が始動しました。

自然関連財務情報タスクフォース(Taskforce on Nature-related Financial Disclosures:TNFD)が新たなグローバルな市場主導イニシアティブとして始動しました。TNFDは金融機関及び企業に環境に係るリスクと機会の全体像を提供することを目的としており、2023年に開示に係るフレームワークを提供する計画です。TNFDが発行したレポートの中で、自然に関連する財務リスク及び機会(Nature-related financial risks and opportunities)について、自然への影響又は/及び依存の結果として組織に生じる財務リスクと機会と定義され、短期的な財務リスクに加えて長期的なリスクを含むことを提言しています。

【VRF】

- 国際統合報告評議会(IIRC)とサステナビリティ会計基準審議会(SASB)が正式に統合し価値報告財団(VRF)になりました。

統合することを公表していた国際統合報告評議会(International Integrated Reporting Council:IIRC)とサステナビリティ会計基準審議会(Sustainability Accounting Standards Board:SASB)が正式に統合し、価値報告財団(Value Reporting Foundation:VRF)となりました。VRFは統合思考原則(Integrated Thinking Principles)、統合報告フレームワーク(Integrated Reporting Framework)、SASBスタンダード(SASB Standards)の3つの重要なリソースを活用して、企業と投資家の意思決定をサポートし、企業価値についての共通理解を図っていくとしています。

会議

【IASB】

- 2021年6月のIASB会議の議事メモ(DTT作成)が掲載されました。

2021年6月22日・23日に開催されたビデオ会議では、以下を含むトピックが議論されました。 - 2021年5月のIASB会議の議事メモ(DTT作成)が掲載されました。

2021年5月24日・26日・27日に開催されたビデオ会議では、以下を含むトピックが議論されました。

【IFRS IC】

- 2021年6月のIFRS解釈指針委員会会議の事前会議要約(DTT作成)が掲載されました。

2021年6月8日から9日に開催される当会議では、以下を含むトピックを議論する予定です。- 企業がもはや継続企業ではない場合の財務諸表の作成(IAS第10号「後発事象」)

- 欧州中央銀行(ECB)の第3次貸出条件付流動性供給オペレーション(TLTRO3)(IFRS第9号「金融商品」)

- 全体プールの電力市場における電力購入契約(IFRS第16号「リース」)

【ASAF】

- 2021年6月に開催される会計基準アドバイザリー・フォーラム(ASAF)会議のアジェンダが公表されました。

2021年6月28日・29日に開催される当会議のアジェンダには、以下のトピックが含まれています(一部抜粋)。- のれん及び減損

- 開示イニシアティブ - 的を絞った基準レベルでの開示のレビュー

- サステナビリティ報告

コンバージェンス

【ASBJ】

- ASBJの「現在開発中の会計基準に関する今後の計画」が改訂され、金利指標改革が追加されました。

ASBJは、日本基準及び修正国際基準(国際会計基準と企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

- 第459回企業会計基準委員会の概要(改正企業会計基準適用指針「時価の算定に関する会計基準の適用指針」に関する公表議決を含む)が公表されました。

ASBJは、2021年6月14日に開催された第459回企業会計基準委員会の審議資料を公表しました。 - 第458回企業会計基準委員会の概要(IASBディスカッション・ペーパー「共通支配下の企業結合」、IASB情報要請「第3次アジェンダ協議」及び投資信託の時価の算定に関する取扱いを含む)が公表されました。

ASBJは、2021年5月31日に開催された第458回企業会計基準委員会の審議資料を公表しました。

- 改正企業会計基準適用指針第31号「時価の算定に関する会計基準の適用指針」が公表されました。

ASBJは2021年6月17日に、2019年に公表された企業会計基準適用指針第31号「時価の算定に関する会計基準の適用指針」(全41ページ)の改正を公表しました。

- 企業会計基準適用指針公開草案第71号(企業会計基準適用指針第31号の改正案)「時価の算定に関する会計基準の適用指針(案)」に寄せられたコメントが公表されました。

ASBJは2021年6月17日に、2019年に公表された企業会計基準適用指針第31号「時価の算定に関する会計基準の適用指針」の改正を公表しました。

【FSA】

- 「連結財務諸表の用語、様式及び作成方法に関する規則に規定する金融庁長官が定める企業会計の基準を指定する件」の一部改正(案)に対するパブリックコメントの結果等が公表されました。

IASBが2021年3月31日までに公表したIFRSを、連結財務諸表規則第93条に規定する指定国際会計基準とするため、金融庁は、「連結財務諸表の用語、様式及び作成方法に関する規則に規定する金融庁長官が定める企業会計の基準を指定する件」の一部改正(案)に対するパブリックコメントの結果等を公表し、同日付で適用となります。