「金融機関向けIFRSニュース 2021年9月」(2021年10月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2021年9月」(2021年10月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2021年9月」

デロイトが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約しております。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、「金融機関向けIFRSニュース2021年9月」(右PDF)内のページ末尾の<凡例>をご参照ください(※1)。

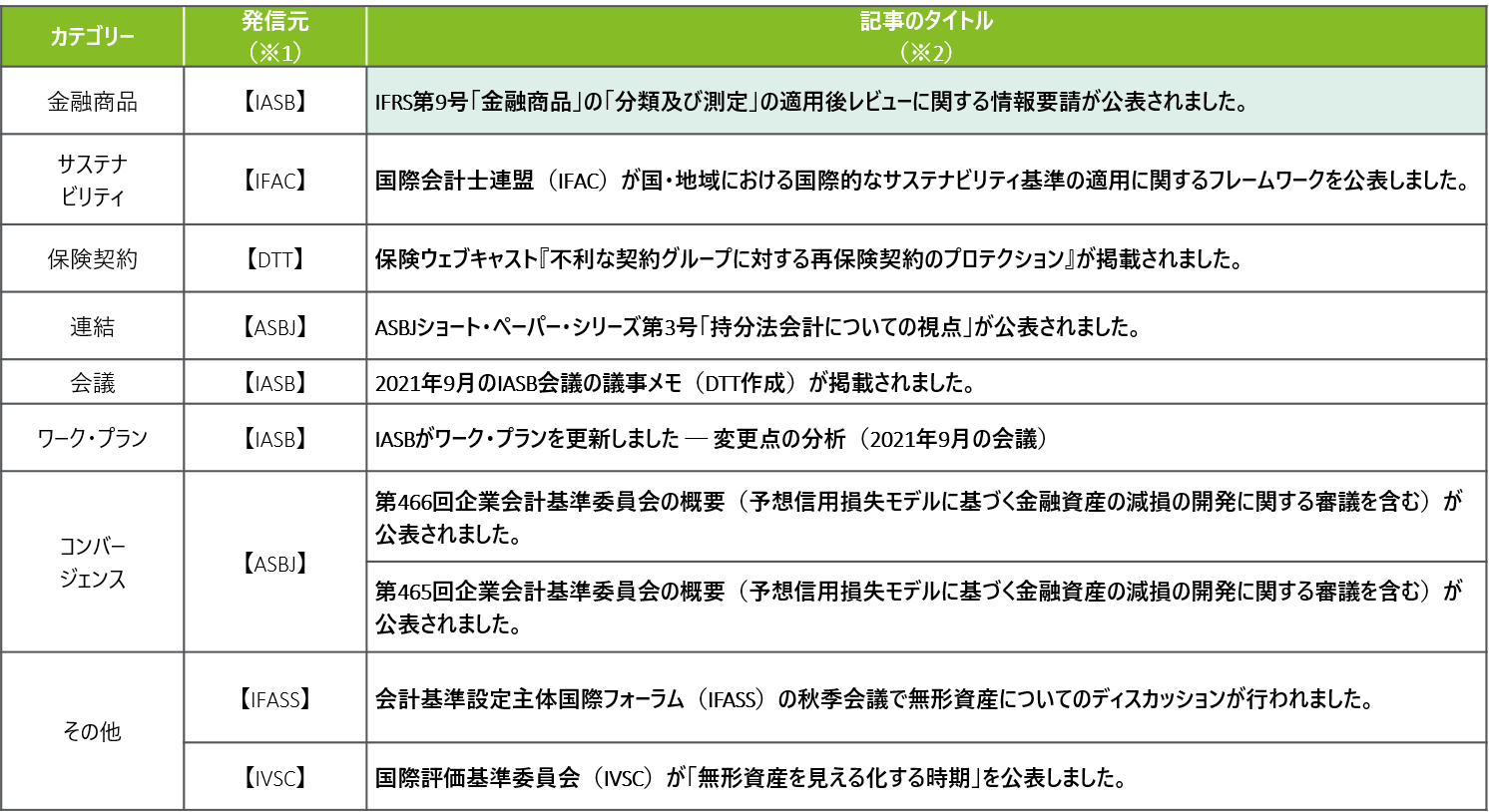

<今月のハイライト>

◆金融商品

- IASBによるIFRS第9号「金融商品 ─ 分類及び測定」の適用後レビューに関する情報要請の公表

IASBは、IFRS第9号「金融商品」の「分類及び測定」の要求事項に対する適用後レビューの一環として情報要請を公表し、2022年1月28日までコメントを募集しています。この情報要請は、「分類及び測定 ─ 全般」、「金融商品を管理するビジネスモデル」及び「契約上のキャッシュ・フローの特性」を含む9つのセクションから構成され、「契約上のキャッシュ・フローの特性」のセクションでは、サステナビリティ連動の特性を有する金融商品にも焦点が置かれています。

◆コンバージェンス

- ASBJによる「予想信用損失モデルに基づく金融資産の減損の検討の進め方」の審議

ASBJは、2021年9月の第465回及び第466回企業会計基準委員会において、金融資産の減損に関する会計基準の開発に関する検討のステップ1(ECL(IFRS)とCECL(米国会計基準)のどちらのモデルを開発の基礎とするかの選択)の前段階として、金融資産の減損に関するECLモデル(IFRS)及びCECLモデル(米国会計基準)の基本的な考え方及び当初適用による影響の比較、ECLモデルにおける信用リスクの著しい増大の評価に関して議論しています。

<今月の記事一覧>

※1 発信元の正式名称は、「金融機関向けIFRSニュース 2021年9月」(右上PDF)内のページ末尾にある凡例をご参照ください。

※2 <今月のハイライト>で個別に取り上げた記事を緑ハイライトしています。

<記事本文>

金融商品

【IASB】

- IFRS第9号「金融商品」の「分類及び測定」の適用後レビューに関する情報要請が公表されました。

IASBは、IFRS第9号「金融商品」の「分類及び測定」の要求事項に対する適用後レビューの一環として、情報要請を公表しました。適用後レビューはIFRS第9号「金融商品」の全体に対して実施される予定ですが、「分類及び測定」に関する事項が分離されています。

サステナビリティ

【IFAC】

- 国際会計士連盟(IFAC)が国・地域における国際的なサステナビリティ基準の適用に関するフレームワークを公表しました。

IFACは、国際サステナビリティ基準審議会(ISSB)が開発する国際的なサステナビリティ基準に関して、ローカルレベル(国や地域)で設定されているサステナビリティ関連の開示要求とどのように調和させることができるか、国や地域は検討を開始する必要があると考えています。IFACは、2021年5月にIFACが公表したビルディング・ブロック・アプローチに焦点を当てた当該検討におけるフレームワークを公表しました。既存のIFRSのアドプションのメカニズムが利用可能な場合もあれば、新しい枠組みが必要になる場合もあるとされています。

保険契約

【DTT】

- 保険ウェブキャスト『不利な契約グループに対する再保険契約のプロテクション』が掲載されました。

当ウェブキャスト(約22分)では、IASBの保険プロジェクトに関する最近の動向について報告し、主に次の内容について説明しています。- 再保険契約の損失回収要素の当初認識

- 再保険契約の損失回収要素の事後測定(保有する再保険契約でカバーされないキャッシュ・フローに起因する基礎となる契約グループの損失要素の変動の影響)

- 実務上の考慮事項

- 再保険契約の損失回収要素の当初認識

連結

【ASBJ】

- ASBJショート・ペーパー・シリーズ第3号「持分法会計についての視点」が公表されました。

IASBは現在、持分法会計のリサーチ・プロジェクトを実施しており、ASBJは、当国際的な議論に寄与するためにショート・ペーパー・シリーズ第3号「持分法会計についての視点」を公表しました(全20ページ、日本語仮訳版は全16ページ)。

会議

【IASB】

- 2021年9月のIASB会議の議事メモ(DTT作成)が掲載されました。

2021年9月20日、21日、23日及び24日に開催されたビデオ会議では、以下を含むトピックが議論されました。- のれん及び減損

- IFRS第9号「金融商品」の適用後レビュー

- 基本財務諸表

- 動的リスク管理

- 資本の特徴を有する金融商品

コンバージェンス

【ASBJ】

- 第466回企業会計基準委員会の概要(予想信用損失モデルに基づく金融資産の減損の開発に関する審議を含む)が公表されました。

ASBJは、2021年9月24日に開催された第466回企業会計基準委員会の審議資料を公表しました。 - 第465回企業会計基準委員会の概要(予想信用損失モデルに基づく金融資産の減損の開発に関する審議を含む)が公表されました。

ASBJは、2021年9月13日に開催された第465回企業会計基準委員会の審議資料を公表しました。

その他

【IFASS】

- 会計基準設定主体国際フォーラム(IFASS)の秋季会議で無形資産についてのディスカッションが行われました。

会計基準設定主体国際フォーラム(IFASS)の秋季会議において、EFRAGが発行したディスカッション・ペーパー「無形資産に関するより良い情報─最良の方法はどれか?」などに基づいて無形資産に係る会計基準の課題等が協議されました。IAS第38号「無形資産」は、20年以上前から存在しており、他のプロジェクトから生じる結果的な修正を除いて、再検討されたことはありません。当会計基準が抱える課題や投資家ニーズ、IASBが検討すべき側面などがディスカッションされました。また、オーストラリア会計基準審議会(AASB)は、現在リサーチを行っており、推奨する原則や開示、適用ガイダンスを含むペーパーが2021年第4四半期又は2022年第1四半期に公表されることが見込まれると説明されました。

【IVSC】

- 国際評価基準委員会(IVSC)が「無形資産を見える化する時期」を公表しました。

IVSCは、無形資産の会計に関するレポート「無形資産を見える化する時期」(全9ページ)を公表しました。無形資産が資本市場にとって重要であるにもかかわらず、貸借対照表に認識される割合はわずかであるという課題について考察しています。当レポートはシリーズで公表予定となっており、パート1となる今回は「報告基準を現代的価値創造の手法で再調整する事例」がまとめられています。